¿Cuándo será la inflación demasiado incómoda para la Fed?

Actualizaciones macroeconómicas mundiales

El crecimiento continúa pese a las preocupaciones inflacionistas. La actividad del sector servicios en Estados Unidos siguió acelerándose en mayo, ya que las empresas realizaron pedidos de forma estratégica y reconstruyeron inventarios ante la expectativa de una posible escasez y mayores precios derivados de la guerra con Irán. El miércoles, el Institute for Supply Management (ISM) informó de que el índice ISM de servicios aumentó hasta 54,5 el mes pasado, frente al 53,6 registrado en abril, lo que supone el vigésimo tercer mes consecutivo en territorio expansivo. El índice de actividad empresarial avanzó 1,8 puntos porcentuales hasta el 57,7 %, desde el 55,9 % de abril. Por su parte, el índice de nuevos pedidos se situó en el 57,3 %, 3,8 puntos porcentuales por encima del 53,5 % registrado en abril y 2,6 puntos porcentuales por encima de su media de los últimos doce meses, situada en el 54,7 %. Sin embargo, el índice de empleo se contrajo por tercer mes consecutivo, al descender ligeramente 0,1 puntos porcentuales hasta el 47,9 %, frente al 48 % de abril. Asimismo, se mantuvo por debajo de su media móvil de los últimos doce meses. La encuesta mostró que las presiones sobre los precios continuaron aumentando. El índice de precios avanzó hasta el 71,3 % en mayo, 0,6 puntos porcentuales por encima del 70,7 % registrado en abril, alcanzando su nivel más elevado desde agosto de 2022. Este indicador ha permanecido por encima del 60 % durante 18 meses consecutivos. El diésel, la gasolina, el petróleo y otras materias primas relacionadas volvieron a ser los productos mencionados con mayor frecuencia entre aquellos cuyos precios aumentaron durante mayo. El índice de entregas de proveedores se situó en el 55,2 %, 1,6 puntos porcentuales por debajo del 56,8 % registrado en abril. Mayo marcó el decimoctavo mes consecutivo en territorio expansivo para este indicador, lo que refleja una ralentización en los plazos de entrega de los proveedores. Cabe recordar que el índice de entregas de proveedores es el único indicador de carácter inverso: una lectura superior al 50 % indica entregas más lentas, algo habitual cuando la economía mejora y aumenta la demanda de los clientes

Nuevas señales de que la actividad económica se fortaleció en mayo procedieron de la última edición del Libro Beige de la Reserva Federal, publicada el miércoles. El informe mostró que la actividad económica general aumentó a un ritmo entre ligero y moderado en diez de los doce distritos de la Fed. La mayoría de los distritos describieron un mercado laboral caracterizado por una baja rotación y una contratación limitada, en el que las nuevas incorporaciones siguieron centradas principalmente en puestos críticos o en la sustitución de bajas. Además, el informe ADP JOLTS de mayo indicó que el empleo en el sector privado aumentó en 122.000 puestos de trabajo durante el mes, mientras que los salarios crecieron un 4,4 % interanual. Se trata del mayor incremento de empleo desde enero de 2025, lo que sugiere que el mercado laboral continúa mostrando fortaleza pese al aumento de los costes energéticos y de otros insumos provocado por la guerra con Irán. El Libro Beige también señaló la existencia de presiones inflacionistas derivadas directamente del aumento de los precios de la energía, así como de efectos secundarios asociados. No obstante, aunque el crecimiento está resistiendo por ahora el impacto del incremento de costes, las empresas expresaron preocupación por el deterioro del sentimiento de los consumidores. Los consumidores estadounidenses están empezando a notar la presión, ya que la inflación aumentó un 3,8 % en abril. Por ello, aunque las empresas puedan estar beneficiándose temporalmente de un auge de pedidos de carácter estratégico, aumenta la probabilidad de que los efectos de segunda ronda derivados del fuerte encarecimiento de la energía se extiendan gradualmente al conjunto de la economía, limitando el gasto de los consumidores y el crecimiento económico durante este trimestre. Con las elecciones de mitad de mandato a tan solo unos meses de distancia y las encuestas mostrando un creciente descontento de los estadounidenses con la gestión económica del presidente Trump, la presión sobre la Fed para que "haga algo" seguirá aumentando. Sin embargo, la Fed no puede solucionar un shock de oferta. Una subida de los tipos de interés como respuesta a la inflación difícilmente sería bien recibida ni por el presidente Trump ni por los consumidores. Por ello, toda la atención estará puesta en las declaraciones que realice el nuevo presidente de la Fed, Kevin Warsh, durante la reunión de este mes, especialmente en relación con la forma en que pretende mantener el doble mandato de la Reserva Federal: controlar la inflación y, al mismo tiempo, respaldar el crecimiento económico.

El regreso de los aranceles de Trump. El miércoles, la Administración Trump propuso un nuevo paquete de aranceles sobre las importaciones procedentes de 60 países. Según la propuesta, se aplicaría un arancel del 10 % a las importaciones procedentes de Canadá, México, la Unión Europea, Taiwán y el Reino Unido. Por otro lado, países como China, India, Japón, Corea del Sur, Brasil y Suiza quedarían sujetos a un gravamen del 12,5 %. La Administración sostiene que estos países no han logrado frenar adecuadamente el comercio de bienes fabricados mediante trabajo forzoso, ya sea porque no han prohibido dichas importaciones o porque no han aplicado correctamente esas prohibiciones. Estados Unidos prohíbe la importación de productos fabricados mediante trabajo forzoso desde 1930. Sin embargo, de acuerdo con Bloomberg news, se establecería un mecanismo especial para "permitir que un determinado volumen de importaciones de prendas de vestir y productos textiles procedentes de determinadas economías entre en Estados Unidos" a un tipo reducido. Los gravámenes se aplicarían en la frontera y los tipos definitivos serían determinados por el Representante Comercial de Estados Unidos tras la celebración de audiencias y la recepción de comentarios públicos. La fecha límite para este proceso es el 7 de julio

Tal y como ha informado Reuters, los aranceles propuestos derivan de investigaciones iniciadas bajo una autoridad legal independiente conocida como la Sección 301 de la Ley de Comercio de 1974. Asimismo, Bloomberg news ha informado de que existe otro conjunto de investigaciones bajo la Sección 301, entre ellas una revisión del exceso de capacidad manufacturera de los socios comerciales de Estados Unidos, cuyos resultados también podrían publicarse próximamente. El régimen arancelario anterior del presidente Trump fue declarado ilegal por el Tribunal Supremo de Estados Unidos en febrero. Como respuesta, el presidente Trump impuso inmediatamente un arancel generalizado del 10 % utilizando la Sección 122. No obstante, en mayo, el tribunal de comercio estadounidense determinó que dichos aranceles también eran ilegales, aunque continúan vigentes mientras se desarrolla el proceso de apelación. Está previsto que los aranceles establecidos bajo la Sección 122 venzan el 24 de julio.

Índices bursátiles mundiales

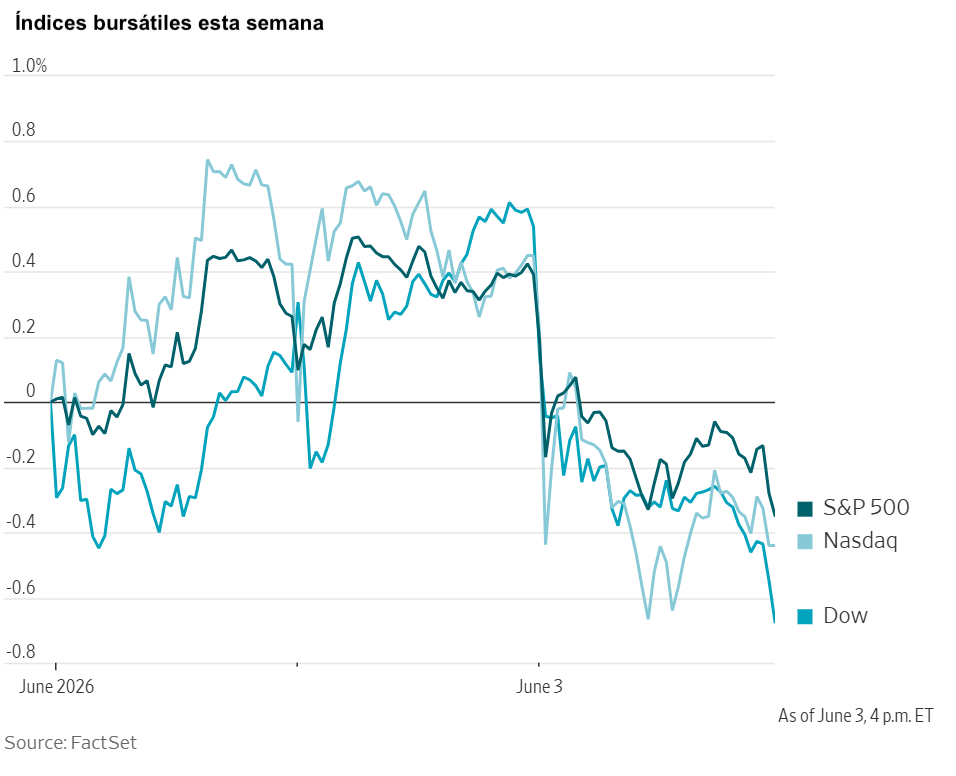

Evolución de los índices bursátiles estadounidenses

Nasdaq 100 sube +0,78 % en lo que va de mes y +21,07 % en lo que va de año.

Dow Jones Industrial Average sube +0,54 % en lo que va de mes y +6,75 % en lo que va de año.

NYSE baja -0,07 % en lo que va de mes y sube +5,78 % en lo que va de año.

S&P 500 baja -0,35 % en lo que va de mes y sube +10,35 % en lo que va de año.

El S&P 500 acumula una subida del +0,44 % durante los últimos siete días, mientras que 7 de sus 11 sectores registran pérdidas en lo que va de mes. La versión equiponderada del S&P 500 avanza un +0,75 % durante la última semana y un +0,15 % en lo que va de año.

El sector con mejores resultados del S&P 500 hasta el momento este mes es el energético, con una subida del +4,28 % en lo que va de mes y una caída del -5,48 % en lo que va de año. Por el contrario, el sector con peores resultados del S&P 500 es el de consumo discrecional, con un retroceso del -4,35 % en lo que va de mes y del -0,66 % en lo que va de año.

Durante los últimos siete días, el sector de tecnologías de la información fue el de mejor rendimiento dentro del S&P 500, con una subida del +5,14 %, seguido por energía y materiales, que avanzaron un +3,03 % y un +0,67 %, respectivamente. Por el contrario, el sector de servicios de comunicación registró el peor rendimiento, con una caída del -5,84 %, seguido por consumo discrecional y suministros públicos, que retrocedieron un -4,84 % y un -3,26 %, respectivamente.

La versión equiponderada del S&P 500 cayó un -0,42 % el miércoles y superó a su equivalente ponderado por capitalización bursátil.

El miércoles, la subida de los precios del petróleo tras un ataque de Irán contra Kuwait y Baréin impulsó al alza el crudo, avivó los temores inflacionistas y provocó recogidas de beneficios por parte de los inversores, lo que llevó a los mercados a registrar su primera caída en diez sesiones. El Dow Jones Industrial Average cayó un -1,21 %, o 620,71 puntos, hasta cerrar en 50.687,07. El S&P 500 retrocedió un -0,74 %, o 56,10 puntos, hasta 7.553,68. El Nasdaq Composite descendió un -0,89 %, o 239,93 puntos, hasta 26.853,98. Durante los últimos siete días, el S&P 500 ha subido un +0,44 %, el Dow Jones Industrial Average un +0,08 % y el Nasdaq Composite un +0,67 %.

En cuanto a noticias corporativas, Alphabet ha aumentado su captación de capital hasta 84.750 millones de dólares, frente a los 80.000 millones anunciados anteriormente esta semana, con el objetivo de financiar sus crecientes planes de inversión en inteligencia artificial.

Meta Platforms ha anunciado que venderá por primera vez a las empresas acceso a un agente de IA. Según las informaciones publicadas, la compañía presentó el nuevo producto durante la conferencia Conversations, centrada en WhatsApp, celebrada en Londres. El nuevo servicio amplía las capacidades actuales de mensajería empresarial al incorporar funciones "agentic", que permiten al asistente realizar acciones en nombre de las empresas, como programar citas en calendarios o cerrar ventas.

CrowdStrike Holdings elevó el miércoles sus previsiones de ingresos para el conjunto del ejercicio, pese a la creciente preocupación por la capacidad de los ciberdelincuentes para atacar industrias y Gobiernos mediante herramientas de inteligencia artificial. Sin embargo, sus acciones cayeron alrededor de un 10 % en las operaciones posteriores al cierre. Tal y como ha informado The Wall Street Journal, los títulos de la compañía habían subido un 91 % desde finales de marzo.

SpaceX ha fijado públicamente un precio de 135 dólares por acción para su oferta pública inicial prevista para la semana que viene. La compañía aspira a captar 75.000 millones de dólares, lo que supondría la mayor OPV de la historia. Si alcanza este objetivo, su valoración ascendería a 1,75 billones de dólares, situándola de forma inmediata entre las diez empresas cotizadas más valiosas de Estados Unidos.

Empresas de gran capitalización: Las Siete Magníficas han registrado un comportamiento mayoritariamente negativo durante la última semana. Durante los últimos siete días, Microsoft ha subido un +3,55 % y Nvidia un +1,01 %, mientras que Apple ha caído un -0,19 %, Meta Platforms un -1,93 %, Tesla un -3,78 %, Alphabet un -7,67% y Amazon un -8,03 %.

Las acciones de las empresas del sector energético han tenido un comportamiento mayoritariamente positivo esta semana. El propio sector energético ha avanzado un +3,03 %. Los precios del WTI y del Brent acumulan subidas del +7,57 % y +3,13 %, respectivamente, durante los últimos siete días. Durante la última semana, Marathon Petroleum ha subido un +8,16 %, BP un +6,00 %, Phillips 66 un +5,76 %, Occidental Petroleum un +4,83 %, Shell un +4,76 %, APA un +4,67 %, Chevron un +4,01 %, Halliburton un +3,61 %, ConocoPhillips un +3,40 %, ExxonMobil un +3,13 % y Baker Hughes un +1,69 %, mientras que Energy Fuels ha retrocedido un -0,91 %.

Las acciones de los sectores de materiales y minería han tenido un comportamiento mixto esta semana, mientras que el propio sector de materiales ha avanzado un +0.67 %. Durante los últimos siete días, Freeport-McMoRan ha subido un +11,02 %, Celanese Corporation un +4,82 %, Nucor un +4,57 %, Yara International un +3,12 %, CF Industries un +0,22 % y Newmont Corporation un +0,22 %, mientras que Mosaic ha caído un -1,77 %, Sibanye Stillwater un -4,80 % y Albemarle un -5,14 %.

Evolución de los índices bursátiles europeos

Stoxx 600 baja -0,77 % en lo que va de mes y sube +4,90 % en lo que va de año.

DAX baja -1,23 % en lo que va de mes y sube +1,25 % en lo que va de año.

CAC 40 baja -0,40 % en lo que va de mes y sube +0,01 % en lo que va de año.

IBEX 35 baja -1,02 % en lo que va de mes y sube +5,02 % en lo que va de año.

FTSE MIB sube +1,08 % en lo que va de mes y +12,54 % en lo que va de año.

FTSE 100 baja -0,74 % en lo que va de mes y sube +4,04 % en lo que va de año.

Durante esta semana, el índice paneuropeo Stoxx Europe 600 retrocede un -1,11 %. El miércoles cayó un -0,66 % hasta cerrar en 621,19 puntos.

En lo que va de mes dentro del STOXX Europe 600, el sector de tecnología lidera las ganancias con un +4,22 % y acumula un +24,77 % en lo que va de año, mientras que el sector sanitario es el más débil, con un -4,17 % en lo que va de mes y un -6,57 % en lo que va de año.

Durante los últimos siete días, el sector de tecnología ha registrado el mejor rendimiento dentro del STOXX Europe 600, con una subida del +6,14 %, seguido por recursos básicos y petróleo y gas, que avanzaron un +3,22 % y un +2,31 %, respectivamente.Por el contrario, el sector sanitario ha registrado el peor rendimiento, con una caída del -4,72 %, seguido por alimentación y bebidas y seguros, que retrocedieron un -4,43 % y un -4,31 %, respectivamente.

El índice DAX alemán cayó un -1,31 % el miércoles hasta cerrar en 24.795,94 puntos. Durante los últimos siete días acumula una caída del -1,52 %. El CAC 40 francés descendió un -0,71 % el miércoles hasta 8.150,42 puntos. Durante la última semana registra una caída del -0,70 %.

El FTSE 100 británico retrocede un -1,64 % durante los últimos siete días hasta situarse en 10.373,51 puntos. El miércoles cayó un -0,40 %.

Dentro de la renta variable europea, el sector de servicios financieros registró uno de los peores comportamientos después de que Partners Group cayera tras las informaciones que apuntaban a que había restringido los reembolsos en uno de sus fondos Evergreen de capital riesgo debido al elevado volumen de solicitudes de retirada, reavivando las preocupaciones sobre la liquidez en los mercados privados. La inquietud más amplia en torno a la exposición al crédito privado y las presiones de reembolso se intensificó tras conocerse que el principal fondo de crédito privado de Cliffwater recibió solicitudes de retirada equivalentes aproximadamente al 17 % de sus activos durante el segundo trimestre. El sector de automóviles y componentes también mostró debilidad, ya que los inversores rotaron fuera de los sectores más cíclicos.

Los recursos básicos también quedaron rezagados pese al fortalecimiento de los precios de las materias primas, debido a la recogida de beneficios observada en las compañías mineras. Rio Tinto cayó después de que RBC rebajara su recomendación sobre el valor. El sector químico también sufrió importantes descensos, encabezados por Akzo Nobel después de que Nippon Paint y Sherwin-Williams abandonaran sus intentos de adquirir la compañía, eliminando así una importante prima de adquisición que estaba incorporada en la cotización. BASF también cotizó a la baja después de que la Comisión Europea aprobara de forma condicionada la adquisición por parte de Carlyle Group del negocio de recubrimientos de BASF.

El sector minorista destacó positivamente después de que los inversores reaccionaran favorablemente a una sólida batería de actualizaciones empresariales relacionadas con el consumo. Inditex lideró las subidas tras informar de unos resultados del primer trimestre superiores a las expectativas y destacar un inicio prometedor de la campaña de verano, lo que contribuyó a aliviar las preocupaciones sobre la demanda de los consumidores y las presiones inflacionistas. Las acciones de B&M European Value Retail se dispararon tras presentar unos beneficios por acción del ejercicio fiscal superiores al consenso del mercado, mientras que Howden Joinery avanzó después de anunciar la adquisición de DIY Kitchens por 390 millones de libras.

El sector de petróleo y gas también destacó positivamente, impulsado por la subida del Brent tras las informaciones sobre actividad de misiles iraníes contra activos regionales y por la persistente preocupación sobre la estabilidad en Oriente Próximo, en un contexto de intercambio de ataques entre Estados Unidos e Irán. BP subió después de que trascendiera que había mantenido conversaciones avanzadas para una posible venta de activos en el Mar del Norte por valor de 2.000 millones de libras a Ithaca Energy. Los sectores de suministros públicos y telecomunicaciones también avanzaron, ya que los inversores buscaron refugio en sectores más defensivos ante el renovado aumento de la incertidumbre geopolítica en Oriente Próximo y el golfo Pérsico.

Evolución de otros índices bursátiles mundiales

MSCI World Index sube +0,29 % en lo que va de mes y +10,12 % en lo que va de año.

Hang Seng sube +1,79 % en lo que va de mes y +0,01 % en lo que va de año.

Durante los últimos siete días, el MSCI World Index y el Hang Seng han subido un +1,05 % y un +1,20 %, respectivamente.

Divisas

El EUR baja -0,49 % en lo que va de mes y -1,23 % en lo que va de año hasta 1,1599 $.

La GBP baja -0,25 % en lo que va de mes y -0,39 % en lo que va de año hasta 1,3417 $.

El dólar estadounidense alcanzó el miércoles su nivel más alto de los últimos dos meses debido al aumento de las tensiones geopolíticas en Oriente Próximo y a la solidez de los datos del mercado laboral estadounidense, que incrementaron la probabilidad de que la Fed suba los tipos de interés más pronto que tarde.

El índice del dólar avanzó un +0,31 % hasta 99,53, mientras que el euro cayó un -0,28 % hasta 1,1599 dólares. Durante los últimos siete días, el índice dólar ha subido un +0,33 %. El euro ha retrocedido un -0,22 % durante el mismo periodo. Esto ocurre a pesar de que la inflación de la eurozona aumentó más de lo esperado el mes pasado hasta el 3,2 %, lo que implica que una subida de tipos durante la semana que viene está prácticamente descontada por los mercados.

La libra esterlina también cayó el miércoles un -0,32 % hasta 1,3417 dólares. Durante los últimos siete días, la libra ha retrocedido ligeramente un -0,05 % frente al dólar estadounidense.

El dólar avanzó un +0,10 % frente al yen japonés el miércoles hasta alcanzar los 160,07 yenes por dólar, el nivel más bajo del yen desde abril. Durante los últimos siete días, el dólar ha ganado un +0,35 % frente a la divisa japonesa. Frente al yen, el dólar acumula una subida del +0,50 % en lo que va de mes y del +2,17 % en lo que va de año. Tras superar el yen el umbral oficioso de los 160 por dólar, es probable que el Banco de Japón (BoJ) intervenga en el mercado de divisas para evitar una depreciación adicional. Los operadores asignan aproximadamente un 75 % de probabilidad a una subida de tipos en Japón durante junio.

Nota: los datos corresponden al 3 de junio de 2026 a las 17:00 EDT

Criptomonedas

Bitcoin baja -11,14 % en lo que va de mes y -25,57 % en lo que va de año hasta situarse en 65.162,73 $.

Ethereum baja -11,16 % en lo que va de mes y -39,88 % en lo que va de año hasta situarse en 1.785,11 $.

Durante los últimos siete días, el bitcoin ha caído un -12,37 % y ethereum un -11,72 %. El miércoles, el bitcoin retrocedió un -2,28 % y ethereum un -3,93 %. Anteriormente durante la jornada, el bitcoin había llegado a caer un 4 % hasta los 64.721,39 dólares, su nivel más bajo desde el 28 de febrero. La caída de bitcoin y ethereum esta semana formó parte de un descenso más amplio del mercado de criptomonedas, ya que los inversores reaccionaron a las continuas salidas de capital de los ETF al contado de bitcoin y a las ventas corporativas. Entre ellas destacó la noticia de que la empresa de software Strategy, conocida por su fuerte exposición al bitcoin, vendió 32 bitcoins entre el 26 y el 31 de mayo por aproximadamente 2,5 millones de dólares. Los inversores de largo plazo con alta convicción en bitcoin, definidos como aquellos que han mantenido sus monedas durante al menos 155 días, también han comenzado a vender parte de sus posiciones. La escalada de las tensiones geopolíticas en Oriente Próximo también ha presionado al mercado de criptomonedas durante la última semana. El aumento de los precios del petróleo ha impulsado las expectativas de inflación y de mayores tipos de interés, creando un entorno menos favorable para los activos de riesgo. Uno de los posibles factores de apoyo para el sector, la aprobación en Estados Unidos de la Ley de Claridad del Mercado de Activos Digitales, que establecería una estructura regulatoria definida para las criptomonedas, parece cada vez menos probable, ya que quedan únicamente ocho semanas antes de que el Senado suspenda sus sesiones por el verano. Aunque el proyecto de ley ha avanzado hasta el Senado, sigue encontrando una fuerte oposición por parte de algunos demócratas, que insisten en incluir una cláusula relacionada con cuestiones éticas.

Nota: los datos corresponden al 3 de junio de 2026 a las 17:00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años +5.7 pb en lo que va de mes y +32,8 pb en lo que va de año hasta alcanzar el 4,500 %.

El rendimiento del bono alemán a 10 años +9,6 pb en lo que va de mes y +17,8 pb en lo que va de año hasta alcanzar el 3,038 %.

El rendimiento del bono británico a 10 años +11,5 pb en lo que va de mes y +45,8 pb en lo que va de año hasta alcanzar el 4,936 %.

Los rendimientos de los bonos del Tesoro estadounidense subieron el miércoles, ya que los inversores evaluaron los riesgos inflacionistas asociados al conflicto en Oriente Próximo junto con las nuevas declaraciones de miembros de la Fed y la última edición del Libro Beige.

El rendimiento del bono del Tesoro estadounidense a 10 años aumentó +5,4 pb hasta el 4,500 %, registrando su mayor subida diaria de las últimas dos semanas, mientras que el rendimiento a 30 años avanzó +3,4 pb hasta el 4,993 %.

La curva de rendimientos estadounidense, medida a través del diferencial entre los bonos del Tesoro a dos y diez años, se situó en 41,4 pb, 3,1 pb por debajo de los 44,5 pb registrados la semana anterior.

El rendimiento del bono estadounidense a dos años, especialmente sensible a las expectativas sobre los tipos de interés de la Fed, aumentó +3,5 pb hasta el 4,086 %.

El presidente de la Fed de Nueva York, John Williams, reiteró que no considera necesario ajustar los tipos de interés a corto plazo en este momento, pese a los riesgos al alza para la inflación derivados del conflicto en Oriente Próximo y otros factores.

El Libro Beige de la Fed indicó que la actividad económica aumentó de forma moderada durante las últimas semanas, mientras que el empleo apenas registró cambios y los efectos del encarecimiento de la energía asociado a la guerra fueron evidentes en toda la economía.

Durante la semana, la curva de rendimientos estadounidense se aplanó en un movimiento bajista. En el tramo corto, el rendimiento a dos años subió +4,7 pb durante los últimos siete días, mientras que el rendimiento a diez años avanzó +1,6 pb. En el extremo más largo de la curva, el rendimiento a treinta años descendió -2,0 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros sobre los fondos federales asignan actualmente una probabilidad del 1,6 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 0 % de la semana pasada. Asimismo, los mercados descuentan 19,0 pb de subidas de tipos durante 2026, frente a los 15,3 pb que se descontaban hace una semana.

Al otro lado del Atlántico, el rendimiento del bono británico a diez años subió +7,1 pb hasta el 4,936 %. Durante los últimos siete días, el rendimiento ha aumentado +9,0 pb.

Los rendimientos de la deuda pública de la eurozona avanzaron el miércoles a medida que los mercados aumentaron sus expectativas de nuevas subidas de tipos por parte del Banco Central Europeo. Las valoraciones del mercado implican una probabilidad superior al 50 % de que se produzcan tres incrementos adicionales de 25 pb antes de final de año. Actualmente, los mercados monetarios sitúan la tasa de depósito del BCE en el 2,66 % para diciembre, lo que implica dos nuevas subidas de tipos y aproximadamente un 65 % de probabilidad de una tercera.

Los mercados asignan una probabilidad del 90 % a una subida inicial de 25 pb hasta el 2,25 % en la reunión del 11 de junio. Posteriormente, se considera probable una nueva subida en septiembre, mientras los responsables monetarios siguen tratando de equilibrar la persistente inflación impulsada por la energía con las señales de debilitamiento económico. Los inversores continúan muy atentos a las orientaciones futuras del Banco Central Europeo, mientras que la posibilidad de un mayor gasto fiscal en el futuro también concentra una atención creciente por parte del mercado.

El rendimiento del Schatz alemán a dos años, especialmente sensible a las expectativas sobre la tasa de depósito del BCE, subió +4,9 pb hasta el 2,683 %.

El rendimiento del bono alemán a diez años aumentó +5,7 pb hasta el 3,038 %. En el extremo largo de la curva, el rendimiento del Bund alemán a treinta años avanzó +5,1 pb hasta el 3,575 %.

El rendimiento del BTP italiano a diez años subió +8,2 pb hasta el 3,773 %, mientras que el diferencial frente al Bund alemán se situó en 73,5 pb, es decir, 2,0 pb por encima de los 71,5 pb de la semana pasada. Durante los últimos siete días, el rendimiento del BTP a diez años ha aumentado +7,8 pb.

Durante la última semana, la curva de rendimientos alemana también se aplanó en un movimiento bajista, ya que los vencimientos más cortos avanzaron a un ritmo superior al de los plazos más largos. Durante los últimos siete días, el rendimiento del Schatz a dos años subió +8,6 pb, mientras que el rendimiento del Bund a diez años aumentó +5,8 pb. En el extremo más largo, el rendimiento alemán a treinta años avanzó +4,0 pb.

El diferencial entre el Bund alemán y el gilt británico a diez años alcanzó los 189,8 pb el miércoles, lo que supone un incremento de 3,2 pb durante los últimos siete días.

El diferencial entre el bono del Tesoro estadounidense a diez años y el Bund alemán se sitúa actualmente en 146,2 pb, reflejando una contracción de 4,2 pb frente a los 150,4 pb de la semana anterior.

Materias primas

El oro al contado baja -2,29 % en lo que va de mes y sube +2,73 % en lo que va de año hasta 4.431,78 $ por onza.

La plata al contado baja -3,39 % en lo que va de mes y sube +2,02 % en lo que va de año hasta 72,70 $ por onza.

El crudo West Texas Intermediate sube +9,62 % en lo que va de mes y +67,57 % en lo que va de año hasta 96,20 $ por barril.

El crudo Brent sube +6,39 % en lo que va de mes y +60,88 % en lo que va de año hasta 97,87 $ por barril.

Los precios del oro retrocedieron el miércoles, ya que las expectativas de que la inflación impulsada por el conflicto pueda mantener elevados los tipos de interés afectaron negativamente al sentimiento del mercado.

El oro al contado cayó un -1,25 % hasta 4.431,78 dólares por onza. Durante la última semana, el oro al contado retrocedió un -0,57 %.

La plata al contado descendió un -3,21 % hasta 72,70 dólares por onza. Durante los últimos siete días acumuló una caída del -2,55 %.

Los precios del petróleo subieron más de un 2 % el miércoles, ampliando las ganancias de la sesión anterior, ya que el recrudecimiento de las tensiones en Oriente Próximo y los limitados avances en las conversaciones entre Teherán y Washington respaldaron al mercado. Además, los datos publicados el miércoles por el Gobierno estadounidense mostraron que las existencias totales de crudo y productos petrolíferos descendieron hasta su nivel más bajo desde 2004. Según el Financial Times, Estados Unidos ha liberado aproximadamente 50 millones de barriles de crudo de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) y ha autorizado la utilización de otros 172 millones de barriles para contener la rápida subida de los precios del crudo y la gasolina.

El crudo Brent cerró con una subida de 2,05 dólares, o un +2,14 %, hasta 97,87 dólares por barril, mientras que el WTI estadounidense avanzó 2,81 dólares, o un +3,01 %, hasta 96,20 dólares por barril. Durante los últimos siete días, el WTI ha subido un +7,57 %, mientras que el Brent avanza un +3,13 %.

Durante la noche, un ataque con misiles iraníes causó la muerte de una persona en el aeropuerto de Kuwait, mientras que otros dos misiles dirigidos contra el país se desintegraron durante el vuelo. Las fuerzas estadounidenses y bareiníes interceptaron tres misiles entrantes. La Guardia Revolucionaria Islámica de Irán (IRGC, por sus siglas en inglés) afirmó haber atacado la Quinta Flota de Estados Unidos y activos militares en aeropuertos regionales, lo que provocó ataques estadounidenses contra objetivos en la isla de Qeshm.

La agencia Fars informó poco después de las 13:00 ET de que las conversaciones seguían en curso y que todavía no se habían alcanzado decisiones definitivas. Según dicha información, Teherán no aceptará un acuerdo que excluya al Líbano y cualquier acuerdo final iría acompañado de un memorando de entendimiento que establecería un proceso de aplicación en cuatro fases.

Por otra parte, Ucrania atacó durante la noche una de las mayores terminales petroleras de Rusia, que continúa ardiendo.

Las preocupaciones relacionadas con las existencias de gasolina también persistieron. Vitol señaló que las refinerías de la cuenca atlántica han logrado avances significativos para aliviar la escasez de combustible para aviación y diésel, aunque ello ha contribuido a restringir la oferta de gasolina.

En el puerto de Fujairah, las existencias de productos refinados descendieron en 307.000 barriles diarios respecto al mes anterior, hasta situarse en 5,212 millones de barriles diarios, marcando un nuevo mínimo histórico.

Informe de la EIA

El último informe de la Administración de Información Energética de Estados Unidos (EIA, por sus siglas en inglés), publicado el miércoles, mostró que las entradas de crudo en las refinerías estadounidenses alcanzaron de media 16,9 millones de barriles diarios durante la semana finalizada el 29 de mayo. Esta cifra fue 90.000 barriles diarios inferior a la media de la semana anterior. Las refinerías operaron al 94,7 % de su capacidad operativa durante la semana pasada. La producción de gasolina disminuyó la semana pasada hasta una media de 9,4 millones de barriles diarios. La producción de combustibles destilados aumentó hasta una media de 5,2 millones de barriles diarios.

Las importaciones estadounidenses de crudo alcanzaron de media 6,4 millones de barriles diarios durante la semana pasada, lo que supone un incremento de 1,2 millones de barriles diarios respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo han alcanzado de media aproximadamente 5,9 millones de barriles diarios, un 4,5 % menos que durante el mismo periodo del año anterior. Las importaciones totales de gasolina para automoción alcanzaron una media de 780.000 barriles diarios la semana pasada, mientras que las importaciones de combustibles destilados alcanzaron una media de 121.000 barriles diarios.

Las existencias comerciales de crudo de Estados Unidos, excluyendo la Reserva Estratégica de Petróleo, disminuyeron en 8,0 millones de barriles respecto a la semana anterior. Con 433,7 millones de barriles, las reservas estadounidenses de crudo se sitúan aproximadamente un 3 % por debajo de la media de los últimos cinco años para esta época del año. Sin embargo, las existencias totales de gasolina para automoción aumentaron en 3,4 millones de barriles respecto a la semana anterior, aunque continúan un 5 % por debajo de la media de cinco años para esta época del año. Tanto las existencias de gasolina terminada como las de componentes de mezcla aumentaron durante la semana pasada. Las existencias de combustibles destilados aumentaron en 1,5 millones de barriles y permanecen aproximadamente un 3 % por debajo de la media de cinco años para esta época del año. Las existencias comerciales totales de productos petrolíferos disminuyeron en 2,6 millones de barriles durante la semana pasada.

El volumen total de productos suministrados durante las últimas cuatro semanas alcanzó una media de 20,4 millones de barriles diarios, un 3,0 % más que en el mismo periodo del año anterior. Durante las últimas cuatro semanas, el suministro de gasolina para automoción alcanzó una media de 8,8 millones de barriles diarios, un 0,6 % más que durante el mismo periodo del año anterior. El suministro de combustibles destilados alcanzó una media de 3,6 millones de barriles diarios durante las últimas cuatro semanas, un 1,2 % más que en el mismo periodo del año pasado. El suministro de combustible para aviación aumentó un 0,4 % respecto al mismo periodo de cuatro semanas del año anterior.

Nota: los datos corresponden al 3 de junio de 2026 a las 17:00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: ventas minoristas y discurso de la presidenta del BCE, Christine Lagarde.

Viernes: variación del empleo en la eurozona y PIB de la eurozona.

Lunes: pedidos de fábrica de Alemania y confianza de los inversores Sentix de la eurozona.

Martes: producción industrial de Alemania.

REINO UNIDO

Jueves: discurso del gobernador del Banco de Inglaterra, Andrew Bailey.

Viernes: discursos de la miembro externa del Banco de Inglaterra, Swati Dhingra, y del gobernador Andrew Bailey.

Martes: ventas minoristas comparables del BRC.

ESTADOS UNIDOS

Jueves: recortes de empleo Challenger, solicitudes iniciales y continuadas de subsidio por desempleo, productividad no agrícola, costes laborales unitarios y discurso de la presidenta de la Fed de San Francisco, Mary Daly.

Viernes: nóminas no agrícolas, ingresos medios por hora, tasa de participación laboral, tasa de desempleo y tasa de subempleo U6.

Sábado: discurso del gobernador de la Fed, Michael Barr.

Martes: media de cuatro semanas del cambio en el empleo ADP y variación de las ventas de viviendas existentes.

Miércoles: IPC e IPC subyacente.

JAPÓN

Viernes: ingresos salariales laborales.

Lunes: PIB

CHINA

Martes: exportaciones, importaciones y balanza comercial.

Miércoles: IPC e IPP.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.