¿Seguirá la inflación una trayectoria descendente en 2026?

Datos clave que moverán los mercados hoy

UE: índice armonizado de precios al consumo de la eurozona e índice armonizado de precios al consumo subyacente, y discurso de Piero Cipollone, miembro del Comité Ejecutivo del Banco Central Europeo

EE. UU.: permisos de construcción, inicios de viviendas, producción industrial, índices de sentimiento y expectativas del consumidor de la Universidad de Michigan, y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Actualizaciones macroeconómicas mundiales

Las ventas minoristas de junio cumplen las expectativas. Las ventas minoristas generales aumentaron un 0,2 % intermensual en junio, en línea con las expectativas del mercado, tras el avance del 1,0 % registrado en mayo, revisado al alza desde el 0,9 %. Excluyendo el sector del automóvil, las ventas retrocedieron un 0,2 % intermensual, ligeramente por debajo de la previsión de una caída del 0,1 %, después de aumentar un 1,0 % en mayo, dato revisado al alza desde el 0,8 %. Por su parte, las ventas del grupo de control, utilizadas para el cálculo del PIB, crecieron un 0,5 %, superando la previsión del 0,4 %, tras el aumento del 0,8 % registrado en mayo, también revisado al alza desde el 0,7 %.

Las ventas cayeron en gasolineras, tiendas de salud y cuidado personal, comercios diversos, tiendas de ropa y complementos, y establecimientos de alimentación y bebidas. En cambio, registraron avances los minoristas en línea, los concesionarios de vehículos y recambios, las tiendas de artículos deportivos y aficiones, los establecimientos de electrónica y electrodomésticos, los proveedores de materiales de construcción y jardinería, las grandes superficies y los restaurantes y bares. Las ventas de tiendas de muebles y artículos para el hogar se mantuvieron sin cambios.

En términos generales, el informe estuvo en línea con las previsiones de los analistas. La caída de los precios de la gasolina lastró las ventas generales, aunque el aumento del gasto en vehículos y el impulso de las ventas en línea con motivo del Prime Day compensaron parcialmente ese efecto.

Estos datos se publicaron después de que el día anterior se conocieran señales mixtas sobre el gasto de los consumidores. El Libro Beige de la Fed apuntó a un ligero aumento del consumo, aunque señaló que el encarecimiento del combustible había llevado a algunos hogares a optar por productos más económicos. Por su parte, el director ejecutivo de Bank of America afirmó que las presiones sobre el poder adquisitivo persisten, si bien la resiliencia del gasto de los consumidores continúa respaldando el crecimiento económico.

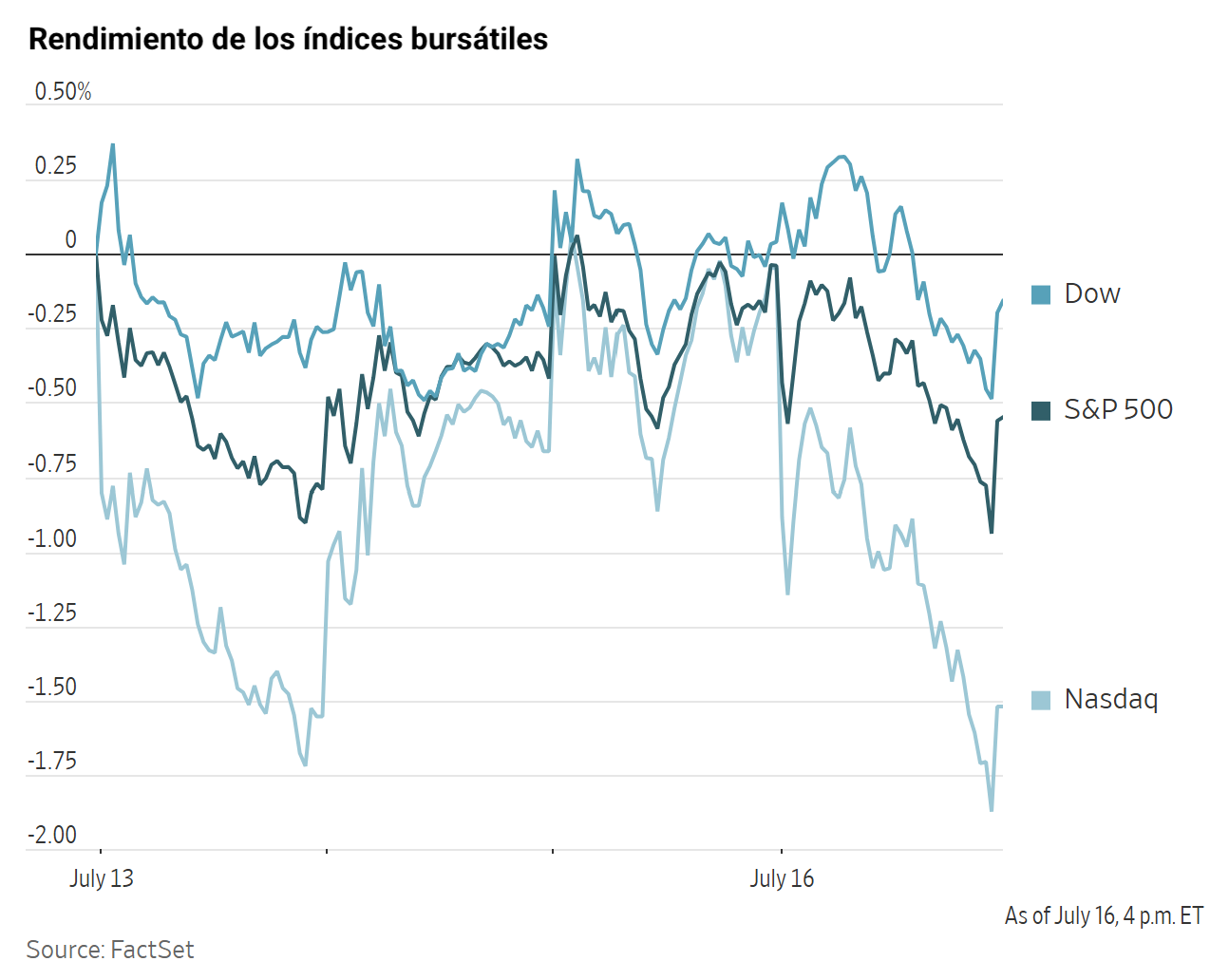

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,20 %

El Nasdaq 100 -1,62 %

El S&P 500 -0,51 %, con 8 de los 11 sectores del S&P 500 a la baja

Los principales índices bursátiles estadounidenses cerraron a la baja el jueves. El Nasdaq Composite retrocedió un -1,47 %, el S&P 500 cayó un -0,51 % y el Dow Jones Industrial Average cedió un -0,20 %, o 105,67 puntos.

En cuanto a noticias corporativas, las acciones de TSMC cayeron más de un 2 %, a pesar de que la compañía informó de su quinto trimestre consecutivo de beneficios récord.

Eli Lilly ha acordado adquirir AtaiBeckley, desarrolladora de fármacos psicodélicos, por un importe inicial de 2.800 millones de dólares, solo semanas después de que la Administración Trump se comprometiera a acelerar las aprobaciones regulatorias de tratamientos psicoactivos destinados a trastornos de salud mental. El acuerdo incluye además derechos de valor contingente que podrían elevar el importe total de la operación hasta los 3.800 millones de dólares, equivalentes a 9,25 $ por acción, si los fármacos de AtaiBeckley alcanzan determinados hitos de desarrollo y regulatorios.

Uber Technologies ha acordado adquirir Delivery Hero en una operación que valora a la compañía alemana en 14.800 millones de dólares. Uber ha ofrecido 41,50 euros por acción y, sujeto a la aprobación de las autoridades regulatorias, se hará con las operaciones de Delivery Hero en 50 mercados. La adquisición supone una expansión significativa para Uber en Asia, Latinoamérica y Oriente Próximo, elevando su presencia de 79 a 99 mercados. La compañía prevé financiar la operación mediante efectivo disponible y nueva deuda.

Índices bursátiles europeos

El CAC 40 -0,05 %

El DAX -0,34 %

El FTSE 100 +0,54 %

Materias primas

El oro al contado -2,10 % hasta situarse en 3.972,76 $ la onza

La plata al contado -3,21 % hasta situarse en 55,50 $ la onza

El West Texas Intermediate -0,82 % hasta situarse en 79,58 $ el barril

El crudo Brent -0,86 % hasta situarse en 84,90 $ el barril

El precio del oro cayó más de un 2 % el jueves y tocó su nivel más bajo en más de dos semanas después de que los inversores reajustaran sus posiciones en el mercado de metales preciosos.

El oro al contado retrocedió un -2,10 % hasta los 3.972,76 $ por onza, tras tocar durante la sesión su nivel más bajo desde el 1 de julio.

La plata al contado cayó un -3,21 % hasta los 55,50 $ por onza.

Los precios del petróleo, por su parte, cerraron ligeramente a la baja el jueves, aunque se mantuvieron cerca de sus niveles más altos desde mediados de junio, ya que la escalada del conflicto en Irán siguió sosteniendo las primas de riesgo en los mercados energéticos.

Los futuros del crudo Brent cayeron 74 centavos, o un -0,86 %, hasta los 84,90 $ por barril, mientras que los futuros del WTI estadounidense retrocedieron 66 centavos, o un -0,82 %, hasta los 79,58 $ por barril. En los máximos de la sesión, ambos contratos habían llegado a subir más de un 1 %.

En la noche del miércoles, el Mando Central de EE. UU. informó de que había completado su última oleada de ataques contra posiciones en Irán, antes de anunciar que ayer, a las 14.00 hora del Este, comenzó una nueva ronda de ataques. Asimismo, alcanzó al Belma, un petrolero de gran tamaño (VLCC, por sus siglas en inglés) vacío, en aguas del golfo Pérsico cerca de la principal terminal de exportación de petróleo de Irán, en su primer ataque contra un buque desde que EE. UU. restableciera el bloqueo al transporte marítimo del país.

Irán lanzó ataques contra Jordania, Baréin y Kuwait y, según diversas informaciones, afectó a la capacidad de carga de crudo de la terminal de exportación iraquí de Basora. Irak negó que las operaciones de carga se hubieran paralizado por completo, aunque otras fuentes señalaron que los 2 millones de barriles diarios de capacidad permanecían totalmente inactivos. Al mismo tiempo, el tráfico marítimo por el estrecho de Ormuz se redujo a solo 13 travesías el miércoles, mientras que la mayoría de los buques optó por transitar por la ruta iraní.

Los precios de referencia del crudo alcanzaron sus máximos intradía después de que se informara de que Irán había pedido a los hutíes de Yemen que se mantuvieran listos para cerrar la ruta petrolera del mar Rojo si EE. UU. atacaba las infraestructuras energéticas iraníes. Los líderes hutíes también amenazaron con atacar instalaciones petroleras saudíes si Riad se involucraba en una escalada militar más amplia. Los precios registraron un nuevo repunte momentáneo tras las informaciones sobre explosiones en el centro de Dubái.

Los ataques de Ucrania contra las infraestructuras energéticas rusas continuaron durante la noche: una refinería y dos petroleros de menor tamaño en el mar de Azov resultaron alcanzados, mientras que dos grandes buques cisterna en el mar Negro fueron atacados durante el día.

Nota: los datos corresponden al 16 de julio de 2026 a las 16.00 EDT

Divisas

El EUR -0,18 % para situarse en 1,1442 $

La GBP -0,44 % para situarse en 1,3473 $

El bitcoin -1,08 % para situarse en 64.104,05 $

El ethereum -2,34 % para situarse en 1.876,13 $

El dólar mantuvo sus ganancias frente a las principales divisas el jueves, tras recuperarse de un mínimo de casi un mes alcanzado el miércoles.

El índice del dólar subió un +0,22 %, hasta 100,73, alejándose de su nivel más bajo desde el 18 de junio. No obstante, se encaminaba a cerrar la semana con pérdidas.

El euro cayó un -0,18 % hasta 1,1442 $, con lo que puso fin a dos jornadas consecutivas de subidas. Los inversores siguieron de cerca los futuros del gas europeo, que subieron hasta sus niveles más altos desde marzo, lo que ha suscitado preocupación por que el encarecimiento de la energía pueda lastrar la economía de la eurozona y limitar una mayor apreciación de la divisa.

Se considera que el BCE mantiene un tono más restrictivo que la Fed, ya que los mercados anticipan dos subidas adicionales de tipos de interés de cara a 2027, y algunos economistas no descartan un primer movimiento ya la semana que viene.

La libra esterlina retrocedió desde un máximo de casi dos meses y cayó un -0,44 % hasta 1,3473 $, ya que los inversores anticipaban que el próximo primer ministro británico nombraría a un ministro de Finanzas fiscalmente conservador.

El dólar subió un +0,16 % hasta 162,38 yenes frente al yen.

Renta fija

El bono estadounidense a 10 años +0,4 pb hasta el 4,559 %

El bono alemán a 10 años +1,3 pb hasta el 3,163 %

El gilt británico a 10 años +3,8 pb hasta el 4,972 %

Los rendimientos de la deuda del Tesoro estadounidense subieron moderadamente el jueves, después de que los datos de consumo y empleo apenas modificaran las expectativas de los inversores sobre la trayectoria a corto plazo de la política monetaria de la Fed.

El rendimiento del bono del Tesoro estadounidense a 10 años subió +0,4 pb, hasta el 4,559 %. En las dos sesiones anteriores había retrocedido -6,5 pb, su mayor descenso acumulado en dos días de las últimas tres semanas.

El rendimiento del bono a 30 años avanzó +0,4 pb hasta el 5,086 %.

El rendimiento del bono a dos años, que suele reflejar las expectativas sobre los tipos de interés de los fondos federales, avanzó +1,5 puntos básicos hasta el 4,158 %.

Los rendimientos de la deuda de la eurozona subieron el jueves en todos los países y plazos. El bono alemán a 10 años aumentó +1,3 pb hasta el 3,163 %, su nivel más alto desde el 20 de mayo.

Los mercados asignan actualmente una probabilidad cercana al 90 % a una subida de tipos del BCE en la reunión de septiembre, que supondría el segundo incremento del año tras el movimiento de junio. Además, siguen atribuyendo una probabilidad significativa a una tercera subida antes de que finalice el año.

El rendimiento del Schatz alemán a dos años siguió una evolución similar a la del Bund a 10 años el jueves y aumentó +2,1 pb, hasta el 2,765 %.

El diferencial entre los costes de financiación a 10 años de Alemania y EE. UU. se situó en 139,6 pb, cerca de su nivel más bajo desde principios de junio. Los diferenciales en la eurozona apenas variaron, y el diferencial entre el bono alemán a 10 años y el BTP italiano se situó en 77,9 pb.

Nota: los datos corresponden al 16 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.