¿Serán los resultados empresariales el motor del rally de verano?

Datos clave que moverán los mercados hoy

UE: IPC de Italia

Reino Unido: PIB, producción industrial y producción manufacturera

EE. UU.: solicitudes iniciales y continuas de subsidio por desempleo, encuesta manufacturera de la Fed de Filadelfia, ventas minoristas, ventas pendientes de viviendas y discursos de la presidenta de la Fed de Dallas, Lorie Logan, el presidente de la Fed de Kansas City, Jeff Schmid, y el vicepresidente de la Fed, Philip Jefferson

Actualizaciones macroeconómicas mundiales

El IPP de junio se modera. El IPP subyacente de junio subió un 0,2 % intermensual, por debajo de la previsión del 0,4 % y tras el 0,1 % revisado de mayo. En términos interanuales, el IPP subyacente aumentó un 4,7 %, frente a la previsión del 5,2 % y el 4,6 % revisado de mayo.

El IPP general cayó un 0,3 % intermensual, por debajo de la previsión del 0,0 % y del 0,6 % revisado de mayo, lo que supone el dato mensual más moderado desde abril de 2025. En términos interanuales, el IPP general subió un 5,5 %, frente a la previsión del 6,4 % y el 6,0 % revisado de mayo.

Dentro de la demanda final, los precios de los bienes cayeron un 1,4 % en junio, su mayor descenso mensual desde julio de 2022, debido principalmente a una caída del 6,4 % en los precios de la energía. En cambio, los precios de los servicios aumentaron un 0,2 %, tras retroceder un 0,1 % en mayo, impulsados por un incremento del 0,4 % en los márgenes de los servicios comerciales.

Entre los componentes que alimentan el índice de gasto en consumo personal (PCE, por sus siglas en inglés), la gestión de carteras subió un 0,5 %, lo que supone una fuerte desaceleración frente al 4,8 % registrado en el mes de mayo. Los servicios de pasajeros aéreos cayeron un 0,4 % tras el aumento del 2,8 % en mayo, la atención hospitalaria ambulatoria retrocedió un 0,2 % después de subir un 0,1 % y la atención médica subió un 0,1 % tras mantenerse sin cambios en mayo.

Por otro lado, el índice manufacturero Empire State de julio subió hasta 15,6, por encima de la previsión de 8,8 y de los 5,7 puntos de junio. Los nuevos pedidos aumentaron hasta 22,2 desde 3,5, mientras que los envíos subieron hasta 24,4 desde 8,6, su nivel más alto en cuatro años.

Los indicadores laborales también se mostraron más sólidos, ya que el índice de número de empleados subió hasta 11,4 desde 9,6, su nivel más alto desde diciembre de 2022. La semana laboral media de los empleados se redujo hasta 2,8 desde 5,1, mientras que las presiones de precios se moderaron: los precios pagados cayeron hasta 52,3 desde 61,0 y los precios recibidos descendieron hasta 27,6 desde 31,4.

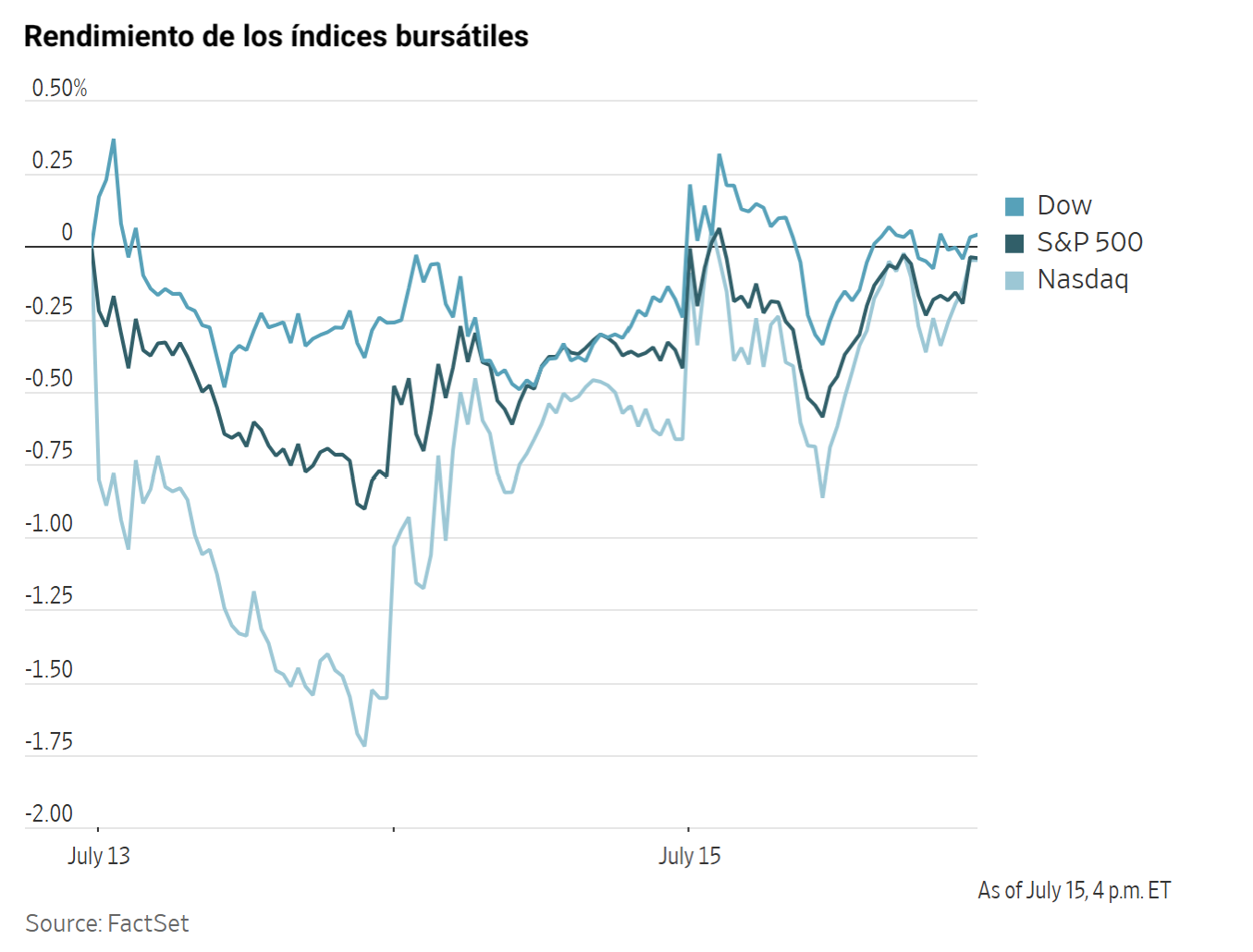

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,29 %

El Nasdaq 100 -0,28 %

El S&P 500 +0,38 %, con 5 de los 11 sectores del S&P 500 al alza

Los principales índices bursátiles estadounidenses avanzaron el miércoles, respaldados por una serie de resultados empresariales mejores de lo esperado. El Nasdaq Composite subió un +0,62 %, el S&P 500 ganó un +0,38 % y el Dow Jones Industrial Average sumó un +0,29 %, o 150,37 puntos. Las grandes tecnológicas, entre ellas Apple, Alphabet, Microsoft y Amazon, subieron todas más de un 2,5 %, lo que impulsó al alza a los principales indicadores.

En cuanto a noticias corporativas, Apple obtuvo la esperada aprobación del Gobierno chino para lanzar Apple Intelligence en el país, un movimiento que podría reforzar su posición en el mercado de teléfonos inteligentes más competitivo del mundo.

Los operadores de renta variable de Morgan Stanley superaron las expectativas de Wall Street y lograron otro récord trimestral, prolongando las ganancias del sector en el segundo trimestre gracias a la resiliencia de los mercados y a la elevada volatilidad.

PayPal está trabajando con asesores para evaluar distintas opciones estratégicas, según fuentes familiarizadas con el asunto, mientras Stripe y la firma de capital privado Advent analizan una posible adquisición de la compañía, cuya valoración supera los 53.000 millones de dólares.

Las acciones de Lucid rebotaron un +28,79 % tras caer un -16,61 % el martes, cuando un informe sugirió que la empresa podría acogerse a la protección por bancarrota.

Índices bursátiles europeos

El CAC 40 +0,19 %

El DAX -0,59 %

El FTSE 100 -0,13 %

Materias primas

El oro al contado +0,09 % hasta situarse en 4.057,80 $ la onza

La plata al contado -2,58 % hasta situarse en 57,34 $ la onza

El West Texas Intermediate +0,51 % hasta situarse en 80,24 $ el barril

El crudo Brent +0,35 % hasta situarse en 85,64 $ el barril

El oro y los mercados energéticos cerraron al alza el miércoles: los metales preciosos se fortalecieron y los principales crudos de referencia prolongaron sus recientes ganancias en medio de la escalada de las tensiones geopolíticas y unos datos de inventarios estadounidenses que respaldaron la subida.

El oro al contado subió un +0,09 % hasta los 4.057,80 $ por onza, después de haber llegado a caer cerca de un 1 % durante la sesión, mientras que la plata al contado retrocedió un -2,58 % hasta los 57,34 $ por onza.

El WTI y el Brent también cerraron al alza, después de que ambos contratos de referencia acumularan un avance superior al 11 % en las dos sesiones anteriores. Los mercados siguieron descontando un agravamiento del conflicto en la región del Golfo, las nuevas amenazas de Irán de restringir las exportaciones a través del mar Rojo y los últimos datos sobre los inventarios de crudo en Estados Unidos.

Los futuros del crudo Brent subieron 30 centavos, un +0,35 %, hasta los 85,64 $ por barril, mientras que los futuros del WTI estadounidense ganaron 41 centavos, un +0,51 %, hasta los 80,24 $ por barril. Ambos crudos se mantuvieron cerca de los máximos de un mes alcanzados el martes.

EE. UU. continuó ayer sus ataques contra múltiples posiciones iraníes, con bombardeos registrados a las 6:00 y a las 15:00 (hora del Este), mientras que Irán atacó varios países vecinos, entre ellos Baréin, Jordania, Kuwait y Emiratos Árabes Unidos. El presidente de EE. UU. declaró a Fox que los ataques contra Irán se intensificarán la semana que viene.

La Guardia Revolucionaria iraní (IRGC, por sus siglas en inglés) también amenazó con cerrar corredores de exportación adicionales que benefician a EE. UU. y a sus aliados, después de que Washington reimpusiera un bloqueo a todos los buques iraníes a partir de las 16:00, hora del Este, del martes.

Las navieras están evitando el corredor de tránsito escoltado por el ejército estadounidense a través del estrecho de Ormuz, después de que una serie de ataques iraníes contra buques intensificara las preocupaciones por la seguridad, según siete fuentes de los sectores marítimo y de seguridad naval citadas por Reuters.

El informe semanal de estado del petróleo del Departamento de Energía de EE. UU. (DOE, por sus siglas en inglés) mostró que los inventarios de crudo cayeron 1,69 millones de barriles, las reservas de gasolina bajaron 1,53 millones de barriles y las de destilados aumentaron 4,56 millones de barriles, mientras que los inventarios en Cushing y de combustible para aviones subieron 400.000 y 800.000 barriles, respectivamente. Las exportaciones de crudo se recuperaron tras tocar mínimos de ocho meses, mientras que la producción de combustible para aviones se mantuvo por encima de los 2,0 millones de barriles diarios durante una undécima semana consecutiva.

Ucrania atacó ayer otros 17 petroleros y dos buques metaneros, según el comandante de la unidad de drones del país. Por otro lado, varias empresas energéticas rusas habrían solicitado mayores suministros de gasolina a las refinerías indias. Sin embargo, fuentes citadas por Reuters señalaron que al menos tres refinerías de la India afirmaron no disponer de excedentes para la exportación.

Los datos oficiales chinos mostraron que el procesamiento en refinerías de junio cayó un -18,0 % interanual, hasta los 51,24 millones de toneladas, su nivel más bajo desde marzo de 2020.

Nota: los datos corresponden al 15 de julio de 2026 a las 16:00 EDT

Divisas

El EUR +0,39 % para situarse en 1,1463 $

La GBP +1,09 % para situarse en 1,3532 $

El bitcoin +0,23 % para situarse en 64.801,62 $

El ethereum +2,44 % para situarse en 1.921,08 $

El dólar estadounidense se debilitó frente a las principales divisas el miércoles, ya que el índice del dólar cayó un -0,41 % hasta 100,51, su nivel más bajo desde mediados de junio.

El dólar retrocedió un -0,04 % frente al yen, hasta 161,12 yenes, mientras que el euro subió un +0,39 % hasta 1,1463 $, su nivel más alto desde el 19 de junio.

La libra esterlina avanzó un +1,09 % hasta 1,3532 $, su nivel más fuerte desde mediados de mayo. La divisa británica se fortaleció el miércoles tanto frente al dólar como frente al euro, ya que los mercados centraron su atención en la probable composición de un Gobierno liderado por Burnham y en sus implicaciones para la política fiscal.

Frente al euro, la libra subió un +0,30 % hasta 85,05 peniques, su nivel más fuerte desde junio del año pasado.

Se espera que Andy Burnham sea nombrado formalmente primer ministro el 20 de julio, lo que centrará la atención de los inversores en su elección de ministro de Finanzas, en un momento de creciente fragilidad de las cuentas públicas británicas.

Tal y como ha informado el Financial Times, es probable que la ministra del Interior, Shabana Mahmood, encabece el Ministerio de Finanzas, lo que reduce el temor a que Burnham pudiera nombrar a Ed Miliband, considerado partidario de una política fiscal más expansiva.

Los mercados monetarios anticipan plenamente una subida de tipos del BoE (Banco de Inglaterra) para la reunión de noviembre, y prevén una segunda subida para abril de 2027.

Renta fija

El bono estadounidense a 10 años -3,7 pb hasta el 4,555 %

El bono alemán a 10 años +0,7 pb hasta el 3,150 %

El gilt británico a 10 años -5,8 pb hasta el 4,934 %

Los rendimientos del Tesoro estadounidense cayeron el miércoles, ya que el bono a 10 años registró su primer descenso diario consecutivo en casi tres semanas, después de que un segundo día seguido de datos económicos estadounidenses apuntara a una moderación de las presiones de precios.

El rendimiento a 10 años cayó -3,7 pb hasta el 4,555 %, mientras que el rendimiento del bono del Tesoro a dos años, que suele reflejar las expectativas sobre los tipos de interés de la Fed, retrocedió -6,9 puntos básicos hasta el 4,143 %, su mayor caída en dos días desde finales de marzo.

El diferencial entre los rendimientos de los bonos del Tesoro de EE. UU. a 2 y 10 años se empinó hasta 41,2 pb, desde los 38,0 pb del martes.

Los rendimientos de la deuda de la eurozona mostraron un comportamiento mixto. El rendimiento del Schatz alemán a dos años cayó -2,8 puntos básicos hasta el 2,744 %, mientras que el rendimiento del Bund a 10 años subió ligeramente +0,7 pb hasta el 3,150 %.

Los mercados monetarios anticipan 43 pb adicionales de endurecimiento monetario por parte del BCE este año, frente a los 30 pb de hace una semana, aunque por debajo del máximo de 48 pb registrado el martes.

Nota: los datos corresponden al 15 de julio de 2026 a las 16:00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.