¿Estamos ante el mejor escenario posible?

Datos clave que moverán los mercados hoy

UE: índice armonizado de precios al consumo de España, producción industrial de la eurozona y discursos del gobernador del Banco Nacional de Austria, Martin Kocher, el gobernador del Banco de Italia, Fabio Panetta, y el presidente del Bundesbank, Joachim Nagel

Reino Unido: discurso del economista jefe del BoE, Huw Pill

EE. UU.: IPP, IPP subyacente, índice manufacturero Empire State de Nueva York, Libro Beige de la Fed, comparecencia del presidente de la Fed, Kevin Warsh, ante el Comité Bancario del Senado de EE. UU. sobre el Informe de Política Monetaria Semestral, y discursos de la gobernadora de la Fed, Lisa Cook, el presidente de la Fed de Nueva York, John Williams, y el presidente de la Fed de San Luis, Alberto Musalem

Actualizaciones macroeconómicas mundiales

El IPC general de junio se modera más de lo previsto. El IPC de junio, publicado por la Oficina de Estadísticas Laborales del Departamento de Trabajo de EE. UU., sorprendió a la baja y fue considerablemente más débil de lo previsto. El IPC subyacente se mantuvo sin variación intermensual, frente a unas previsiones que apuntaban a un incremento del 0,2 %, mientras que el IPC general retrocedió un 0,4 % intermensual, frente a la caída del 0,1 % que anticipaba el mercado. En términos interanuales, el IPC subyacente se moderó hasta el 2,6 % y el IPC general se relajó hasta el 3,5 %, con ambos indicadores en sus niveles más bajos desde principios de 2026.

El descenso del IPC general se debió principalmente a una caída del 5,7 % en los precios de la energía, que compensó con creces los moderados incrementos registrados en vivienda (0,1 %) y alimentación (0,2 %). La inflación de la vivienda se moderó respecto a mayo, mientras que los bienes subyacentes cayeron un 0,1 % por segundo mes consecutivo. Los servicios subyacentes se mantuvieron sin cambios, lo que sugiere una traslación limitada de las anteriores subidas de los precios de la energía.

Varias categorías contribuyeron a esta moderación, entre ellas los descensos registrados en los seguros de automóvil, la ropa, los servicios sanitarios y los vehículos de segunda mano. El mobiliario del hogar cayó por cuarto mes consecutivo, lo que apunta a que el efecto de los aranceles se ha disipado en gran medida. Las subidas de precios se concentraron en los billetes de avión, el mantenimiento de vehículos y el software, este último con mayor peso en el índice subyacente de gasto en consumo personal (PCE).

Las reacciones del lado vendedor fueron dispares. Citi consideró que el IPC más débil de lo esperado, la mejora de las perspectivas para el PCE subyacente y el enfriamiento del mercado laboral reducían de forma significativa la probabilidad de una subida de tipos por parte de la Fed en julio e, incluso, de cualquier incremento adicional este año. Bank of America afirmó que el informe daba margen a la Fed para mantener los tipos sin cambios en julio, aunque mantuvo su previsión de un endurecimiento acumulado de 75 puntos básicos a partir de septiembre. Por su parte, UBS señaló que el dato de junio aún no confirma un cambio de tendencia, si bien consideró que mayo probablemente marcó el máximo reciente de la inflación.

Primer día de comparecencia ante el Congreso del presidente de la Fed. El máximo mandatario de la Reserva Federal, Kevin Warsh, ofreció ayer la primera jornada de su testimonio semestral ante el Congreso, compareciendo ante el Comité de Servicios Financieros de la Cámara de Representantes. Está previsto que comparezca hoy ante el Comité Bancario del Senado a las 10.00 EDT.

En su discurso preparado, Warsh reafirmó el compromiso de los responsables de política monetaria con la recuperación de la estabilidad de precios. Este señaló las dificultades a las que se enfrenta el banco central a la hora de evaluar las implicaciones que tiene sobre la inflación y el mercado laboral el rápido incremento de la inversión en inteligencia artificial, subrayó la necesidad de revisar las prácticas actuales de la institución y reiteró su planteamiento basado en grupos de trabajo.

Durante el turno de preguntas, Warsh respondió a las reiteradas cuestiones sobre la independencia de la Fed destacando la importancia de contar con un banco central independiente y afirmando que perseguirá el mandato legal de la institución. Cuando se le preguntó sobre cómo respondería si el presidente de EE. UU. le cuestionara personalmente, Warsh dijo: "Haré mi trabajo".

Como se esperaba, y en línea con sus declaraciones en la reciente conferencia del BCE en Sintra, Warsh apenas ofreció estimaciones concretas sobre la orientación de la política monetaria. Al ser preguntado por el dato de IPC de junio, más débil de lo esperado, afirmó que no estaba dispuesto a dar por cumplida la misión y que, en su opinión, todavía queda un trabajo considerable por hacer. También rechazó la idea de que el IPC recortado de la Fed de Dallas sea su indicador de inflación de referencia y cuestionó la premisa de que el doble mandato de la Fed implique una disyuntiva entre la estabilidad de precios y el pleno empleo.

Warsh describió la IA como una perturbación de oferta que se está materializando más rápido de lo que esperaba. Sobre el balance de la Fed, este afirmó que no busca un retorno a los niveles anteriores a la crisis financiera global, aunque cree que existe un punto de equilibrio por debajo del nivel actual. En cuanto a la comunicación de la Fed, señaló que prefiere un enfoque más prudente, aunque sin dejar de ser transparente, y añadió que ha percibido entre sus colegas una actitud receptiva hacia una estrategia de comunicación más deliberada.

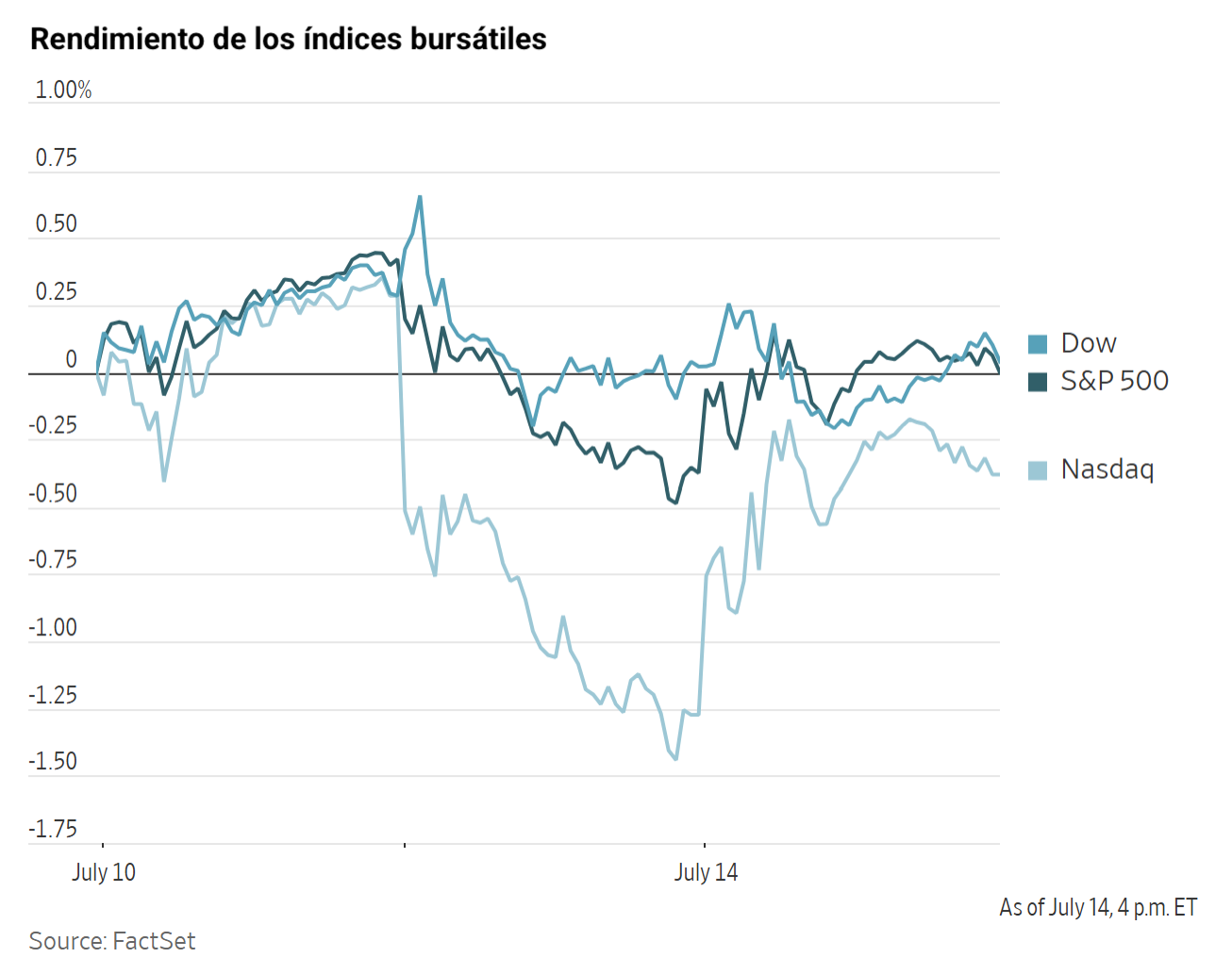

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,02 %

El Nasdaq 100 +1,10 %

El S&P 500 +0,38 %, con 6 de los 11 sectores del S&P 500 al alza

Las acciones estadounidenses avanzaron el lunes, respaldadas por la fortaleza de los valores tecnológicos y por un sólido arranque de la temporada de resultados del segundo trimestre. El Nasdaq Composite subió un +0,90 %, mientras que el S&P 500 ganó un +0,38 %. El Dow Jones Industrial Average quedó rezagado y cerró prácticamente sin cambios, con un avance del +0,02 %, o 9,63 puntos, lastrado por IBM tras el desplome de un -25,21 % de sus acciones a raíz de una fuerte advertencia sobre beneficios.

Sólido arranque de la temporada de resultados del 2T. Los resultados del sector bancario fueron especialmente destacados, ya que la sólida emisión de renta variable, la intensa actividad de negociación y la elevada volatilidad del mercado impulsaron un fuerte aumento de la rentabilidad de los principales bancos estadounidenses.

JPMorgan Chase, Goldman Sachs, Bank of America, Citigroup y Wells Fargo generaron de forma conjunta más de 49.000 millones de $ en beneficios, un 39 % más que un año antes y por encima de las previsiones de los analistas. Los ingresos agregados aumentaron más de un 20 %.

Los resultados también fueron sólidos en los negocios de banca minorista, lo que indica que la economía estadounidense sigue beneficiándose de una demanda de los hogares resiliente y de un sentimiento empresarial constructivo.

"Estamos cerca del mejor escenario posible", afirmó el director ejecutivo de JPMorgan, Jamie Dimon, durante la presentación de resultados. Los volúmenes de fusiones y adquisiciones del conjunto del sector aumentaron un 72 % en EE. UU. y un 45 % a nivel mundial durante el primer semestre, alcanzando en ambos casos su nivel más alto desde que Dealogic comenzó a recopilar estos datos en 1995.

El rendimiento de las acciones bancarias fue dispar tras la publicación de los resultados. JPMorgan y Bank of America subieron un +2,50 % y un +1,88 %, respectivamente, mientras que Goldman Sachs avanzó un +9,00 % hasta marcar un máximo de cierre histórico. En cambio, Citigroup cayó más de un -5,29 % después de que la dirección del banco señalara su disposición a aumentar el gasto en inversión, lo que generó inquietud entre los analistas por los costes. Wells Fargo retrocedió un -2,71 %.

Las divisiones de negociación fueron uno de los principales motores de los resultados. Goldman Sachs registró unos ingresos récord en renta variable, un 72 % superiores a los del año anterior, impulsados en parte por un aumento del 91 % en la actividad de financiación para clientes institucionales. Por su parte, los ingresos de JPMorgan en los mercados de renta variable crecieron un 86 % interanual.

Bank of America registró unos ingresos históricos de ventas y negociación de 7.100 millones de $. Los ingresos de renta variable también alcanzaron un máximo histórico, con un aumento interanual del 70 % hasta los 3.600 millones de $.

Sin embargo, los analistas también advirtieron de un listón de beneficios cada vez más exigente, un margen limitado para seguir mejorando los ingresos netos por intereses, presiones selectivas sobre los costes y la persistencia del elevado coste de los depósitos. Las perspectivas de rentabilidad fueron más dispares. Los inversores recibieron con decepción la decisión de Citi de mantener sin cambios su objetivo de rentabilidad sobre el capital tangible (RoTE), mientras que el RoTE del 22 % de JPMorgan fue bien recibido, pese al aumento del gasto en inversión.

Durante las presentaciones de resultados, los directivos destacaron la fortaleza sostenida del gasto de los consumidores. Bank of America señaló que el gasto de sus clientes aumentó un +5 % interanual en el primer semestre y aceleró su crecimiento hasta el 6 % en el segundo trimestre. Por su parte, JPMorgan afirmó que el avance del consumo fue generalizado y sostuvo que sus datos no respaldan la tesis de un consumidor dividido en forma de "K".

La calidad crediticia se calificó en general como estable. Citi indicó que el comportamiento de las tarjetas de crédito al consumo fue mejor de lo esperado, mientras que Wells Fargo señaló que las cancelaciones netas de deuda disminuyeron 10 pb interanuales. No obstante, JPMorgan citó un deterioro muy leve en los criterios de concesión de crédito del mercado. Wells Fargo advirtió de una importante asignación de capital hacia activos mayoristas de mayor riesgo, entre ellos la construcción de centros de datos para IA.

JPMorgan también destacó la fortaleza del mercado laboral, mientras que Wells Fargo señaló que el sólido crecimiento salarial y las condiciones de empleo han contribuido a compensar la presión inflacionista sobre los consumidores.

Índices bursátiles europeos

El CAC 40 +0,03 %

El DAX +0,13 %

El FTSE 100 +0,30 %

Materias primas

El oro al contado +1,33 % hasta situarse en 4.053,98 $ la onza

La plata al contado +2,11 % hasta situarse en 58,86 $ la onza

El West Texas Intermediate +2,35 % hasta situarse en 79,83 $ el barril

El crudo Brent +2,56 % hasta situarse en 85,34 $ el barril

El oro avanzó el martes, ya que el precio al contado subió un +1,33 % hasta los 4.053,98 $ por onza, tras haber tocado anteriormente su nivel más bajo desde el 1 de julio.

El índice del dólar estadounidense cayó un -0,37 %, lo que abarató el oro denominado en dólares para los inversores que poseen otras divisas.

La plata al contado subió un +2,11 % hasta los 58,86 $ por onza.

Los precios del petróleo, por su parte, alcanzaron el martes su nivel más alto en un mes, después de que EE. UU. reimpusiera un bloqueo naval a Irán, una medida que se espera que restrinja los flujos regionales de petróleo a través del estrecho de Ormuz.

Los futuros del crudo Brent cerraron la sesión con una subida de 2,13 $, o un +2,56 %, hasta situarse en los 85,34 $ por barril, su nivel más alto desde el 12 de junio. El WTI estadounidense avanzó 1,83 $, o un +2,35 %, hasta los 79,83 $ por barril, su nivel más alto desde el 15 de junio.

Los precios de referencia del crudo habían caído hasta los mínimos de la sesión después de que el presidente de EE. UU. afirmara que el estrecho de Ormuz seguía abierto a todo el tráfico salvo el de Irán. También señaló que sustituiría la tasa de reembolso del 20 % impuesta por EE. UU. por el paso seguro a través de la vía marítima, anunciada el lunes, por grandes acuerdos comerciales y de inversión con los estados del Golfo. No obstante, no retiró su promesa de reanudar el bloqueo a Irán, que entró en vigor ayer a las 16.00 EDT.

Los precios repuntaron después de que se informara de que Kuwait había interceptado varios proyectiles lanzados desde Irán. Poco después de las 14:00 EDT, diversos medios también informaron de que otro petrolero había sido alcanzado frente a las costas de Omán, lo que provocó un incendio en la sala de máquinas. Por otro lado, el viceministro de Asuntos Exteriores de Irán afirmó que "actualmente no tenemos compromisos en relación con el memorando de entendimiento de Islamabad con Estados Unidos".

Las tensiones entre Arabia Saudí y los hutíes de Yemen se mantuvieron elevadas.

El ejército ucraniano afirmó haber atacado durante la noche dos refinerías de petróleo rusas en las regiones de Baskortostán y Krasnodar. Los ataques ucranianos a las infraestructuras energéticas rusas han obligado a Moscú a recortar sus exportaciones de diésel, lo que ha impulsado al alza los precios mundiales de este combustible. Según Kpler, el procesamiento en las refinerías rusas ha caído hasta un mínimo de 21 años, de 3,8 millones de barriles diarios.

En EE. UU., los futuros del diésel acumulan una subida del 21 % en lo que va de julio, frente al avance del 13,98 % del crudo WTI. Este movimiento ha llevado a los márgenes de refino 3-2-1 y de diésel , indicadores clave de la rentabilidad del refino, a máximos históricos.

Los datos de aduanas de China mostraron que las importaciones de crudo de junio cayeron a su nivel más bajo en más de nueve años, mientras que OilChem estimó que el procesamiento en las refinerías del país también descendió en junio hasta un mínimo de nueve años.

Nota: los datos corresponden al 14 de julio de 2026 a las 16.00 EDT

Divisas

El EUR +0,32 % para situarse en 1,1419 $

La GBP +0,33 % para situarse en 1,3386 $

El bitcoin +4,24 % para situarse en 64.651,69 $

El ethereum +6,55 % para situarse en 1.875,35 $

El dólar estadounidense se debilitó el martes frente a sus principales homólogos.

El índice del dólar cayó un -0,37 % hasta 100,92, si bien recortó las pérdidas iniciales después de que el presidente de la Fed, Kevin Warsh, ofreciera su primera comparecencia semestral ante el Congreso.

El euro cedió parte de las ganancias registradas anteriormente, aunque cerró la jornada con una subida del +0,32 %, hasta 1,1419 $, mientras que la libra esterlina cotizó con un avance del +0,33 %, hasta 1,3386 $.

La volatilidad de las divisas a un día aumentó de forma notable, lo que refleja una mayor cautela entre los operadores. La volatilidad implícita a un día del euro, un indicador de la demanda de cobertura frente a grandes oscilaciones cambiarias a corto plazo, superó brevemente el 10 % el martes, un nivel poco habitual desde abril.

El yen japonés subió un +0,12 % hasta los 162,19 yenes por dólar el martes, y se mantuvo cerca de sus mínimos de 40 años, lo que mantiene a los operadores atentos a una posible intervención compradora de Tokio.

La divisa japonesa se fortaleció brevemente después de que la ministra de Finanzas, Satsuki Katayama, afirmara que Tokio podría plantearse revisar la asignación de activos del fondo público de pensiones si el entorno de inversión cambiara de forma significativa.

El ministro de Sanidad, Kenichiro Ueno, declaró en una rueda de prensa independiente que el ministerio revisaría la distribución de activos del Fondo de Inversión de Pensiones del Gobierno (GPIF) si fuera necesario, aunque restó importancia a la posibilidad de cambios a corto plazo.

Renta fija

El bono estadounidense a 10 años -2,8 pb hasta alcanzar el 4,592 %

El bono alemán a 10 años +1,1 pb hasta alcanzar el 3,143 %

El gilt británico a 10 años +1,8 pb hasta alcanzar el 4,992 %

Los rendimientos del Tesoro estadounidense cayeron en toda la curva el martes después de que los datos mostraran que la inflación al consumo se moderó más de lo previsto en junio, lo que redujo las expectativas del mercado sobre una subida de tipos de la Fed a corto plazo.

Posteriormente, los rendimientos recortaron parte de sus descensos tras la comparecencia del presidente de la Fed, Kevin Warsh, ante el Comité de Servicios Financieros de la Cámara de Representantes. Durante su intervención, afirmó que los datos publicados ese día no significaban que el banco central hubiera cumplido su mandato de estabilidad de precios.

El bono estadounidense a 10 años cayó -2,8 pb, su mayor descenso diario desde el 24 de junio, hasta el 4,592 %, después de haber llegado a caer hasta el 4,525 %.

Según la herramienta FedWatch de CME Group, la probabilidad de que la Fed suba los tipos de interés en al menos 25 pb en la reunión de julio cayó al 16,6 %, desde el 41,7 % registrado en la sesión anterior. Para el conjunto de lo que resta de 2026, los mercados descontaban un endurecimiento acumulado de 31,7 pb, frente a los 41,8 pb que anticipaban el lunes.

El rendimiento del bono del Tesoro estadounidense a dos años, que refleja las expectativas sobre el tipo de los fondos federales, cayó -8,4 pb hasta el 4,212 %, después de haber llegado a tocar el 4,147 %, lo que supone su mayor descenso diario desde el 11 de junio.

El rendimiento del bono alemán a dos años, que es sensible a las decisiones de política monetaria, alcanzó el martes su nivel más alto desde julio de 2024, ya que el conflicto en Irán avivó los temores de que el aumento de los precios de la energía pudiera impulsar la inflación y los tipos de interés.

El rendimiento del Schatz alemán a dos años, que es sensible a las expectativas sobre el tipo de depósito del BCE, subió +2,5 pb hasta el 2,772 %, después de haber llegado a los 2,798 % anteriormente en la sesión, su nivel más alto desde julio de 2024.

Los mercados monetarios descontaban que el tipo de depósito del BCE alcanzará el 2,65 % en diciembre, frente al 2,25 % actual, e incorporaban plenamente una subida de tipos en la reunión de septiembre.

El bono alemán a 10 años subió +1,1 pb hasta el 3,143 %.

El diferencial de la deuda francesa se ha ampliado en las últimas semanas, ya que los inversores siguen de cerca la evolución de la situación política y los planes fiscales del Gobierno, mientras crece el riesgo de que el país no cumpla este año su objetivo de reducción del déficit.

El diferencial del bono francés a 10 años frente al Bund se situó en 73,5 pb, por encima del diferencial del BTP italiano a 10 años frente al Bund, de 72,3 pb.

Nota: los datos corresponden al 14 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

Earnings Scoreboard - From capital markets discount to premiumMarcador de resultados14 jul 2026

Earnings Scoreboard - From capital markets discount to premiumMarcador de resultados14 jul 2026 ¿Qué dirá Warsh sobre el IPC de junio?Diarias14 jul 2026

¿Qué dirá Warsh sobre el IPC de junio?Diarias14 jul 2026 ¿Puede Japón cambiar realmente el rumbo de los inversores?Diarias13 jul 2026

¿Puede Japón cambiar realmente el rumbo de los inversores?Diarias13 jul 2026 ¿Priorizará el BCE la inflación por encima del crecimiento?Diarias10 jul 2026

¿Priorizará el BCE la inflación por encima del crecimiento?Diarias10 jul 2026

Creado por profesionales. Para profesionales.