¿Puede Japón cambiar realmente el rumbo de los inversores?

Datos clave que moverán los mercados hoy

UE: discurso de Isabel Schnabel, miembro del Comité Ejecutivo del BCE

Reino Unido: discurso de Huw Pill, economista jefe del BoE, y ventas minoristas comparables del BRC

EE. UU.: discursos de Michelle Bowman, vicepresidenta de Supervisión de la Fed, y Christopher Waller, gobernador de la Reserva Federal

Actualizaciones macroeconómicas mundiales

¿Una revisión de la carga de deuda de Japón? Los comentarios de la ministra de Finanzas, Satsuki Katayama, sobre un posible reequilibrio de las carteras de los fondos de pensiones hacia activos nacionales impulsaron el mayor avance de los bonos del Gobierno japonés (JGB, por sus siglas en inglés) en casi dos años, además de un repunte del yen, que el viernes cotizaba cerca de mínimos de 40 años. Esta reacción se debe a que la deuda directa de Japón y el creciente coste del servicio de la deuda están ejerciendo una presión considerable sobre el presupuesto nacional, lo que obliga a destinar una parte importante de los ingresos fiscales únicamente al pago de intereses.

Durante una rueda de prensa, Katayama afirmó que animar a los fondos de pensiones y a los hogares japoneses "a invertir más en activos financieros japoneses" es una medida política que el Gobierno desea impulsar.

No obstante, cualquier cambio en el mandato de inversión del Fondo de Inversión de Pensiones del Gobierno de Japón (GPIF, por sus siglas en inglés), que gestiona 1,8 billones de dólares, así como de otros vehículos de jubilación, probablemente será gradual y podría llevar años, dado que el GPIF opera en ciclos de cinco años. Tal y como ha informado el Financial Times, la cartera del GPIF está distribuida a partes iguales entre bonos nacionales y extranjeros, y entre acciones nacionales y extranjeras, con cada clase de activo representando en torno al 25 % del valor total. El fondo reorientó parte de su cartera de bonos nacionales hacia activos extranjeros como parte de una importante reponderación llevada a cabo en 2014.

Según Reuters, Japón es uno de los grandes actores en los mercados de bonos a nivel mundial, y en 2025 alcanzó un máximo histórico de 561,75 billones de yenes (3,46 billones de dólares) en activos extranjeros, la tercera mayor cifra a nivel mundial, solo por detrás de Alemania y China. De esa cantidad, alrededor de 930.000 millones de dólares corresponden al GPIF, y cualquier cambio en su cartera probablemente sería replicado por otros fondos de pensiones y aseguradoras japoneses.

Desde hace tiempo se considera que una repatriación sostenida de activos japoneses, liderada por los fondos de pensiones, es necesaria para lograr una recuperación plena de los mercados de capitales del país. El coste de financiación de Japón se ha disparado hasta máximos de 30 años, ya que los planes de gasto público agresivo presionan todavía más los ya elevados niveles de deuda del país. Tras el anuncio de Katayama, los JGB registraron su mayor avance en casi dos años. El rendimiento a 10 años cayó 11,5 pb hasta el 2,76 %.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,29 %

El Nasdaq 100 +0,33 %

El S&P 500 +0,42 %, con 8 de los 11 sectores del S&P 500 al alza

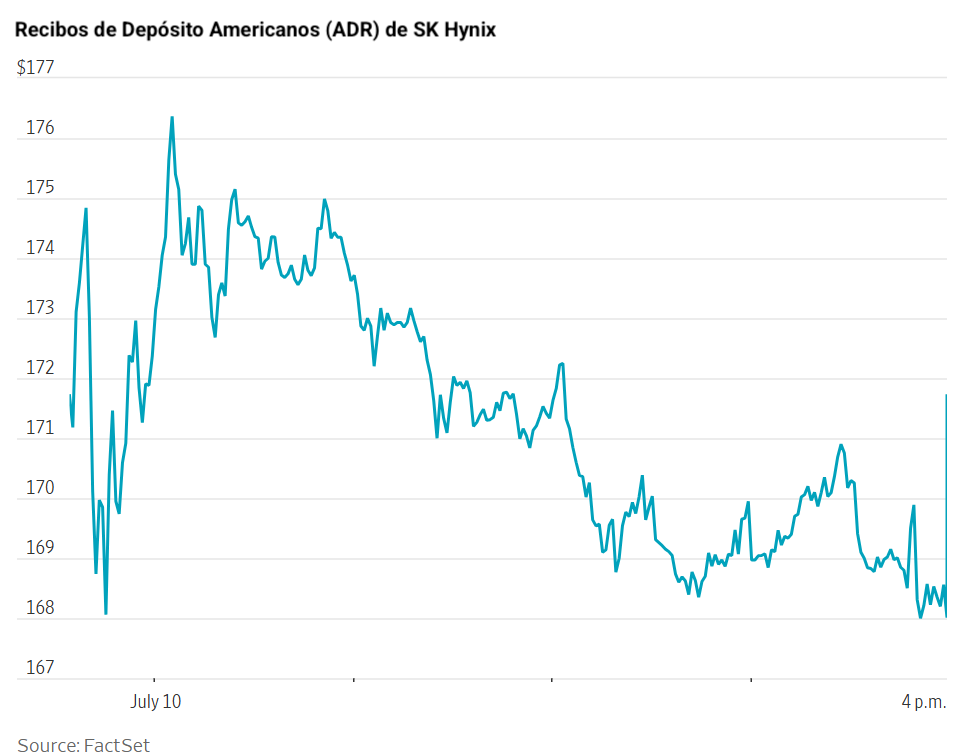

El histórico debut bursátil de SK Hynix en EE. UU. impulsó el viernes las cotizaciones vinculadas a la inteligencia artificial. Tal y como ha informado The Wall Street Journal, los ADR (certificados de depósito estadounidenses) de SK Hynix se dispararon un 13 % el viernes tras la colocación de acciones por valor de 26.500 millones de dólares realizada por el fabricante surcoreano de chips, la mayor de una empresa extranjera en la historia. La compañía cerró la jornada con un valor de mercado de 1,2 billones de dólares, superando a los fabricantes estadounidenses de chips Micron Technology y Advanced Micro Devices. Sin embargo, según Bloomberg, el sector tecnológico del S&P 500 envía una señal ambivalente: el índice se sitúa a las puertas de un máximo histórico, aunque más de la mitad de sus componentes cotiza al menos un 20 % por debajo de sus propios máximos de las últimas 52 semanas.

El viernes, las acciones estadounidenses avanzaron después de que Trump afirmara que Irán había solicitado continuar con las conversaciones y que EE. UU. había aceptado, aunque aclaró que el alto el fuego alcanzado en junio había "terminado". El Nasdaq Composite ganó un +0,29 %, es decir, 74,72 puntos; el Dow Jones subió un +0,29 %, o 149,60 puntos, y el S&P 500 avanzó un +0,42 %, equivalente a 31,75 puntos. Durante la semana, el S&P 500 sumó un +1,2 %, el Nasdaq subió un +1,7 % y el Dow cayó un -0,5 %.

En cuanto a noticias corporativas, las acciones de Netflix cayeron después de que The Wall Street Journal informara de que la compañía está estudiando medidas para contrarrestar los indicios de una menor participación de sus suscriptores.

Las acciones de easyJet subieron un 14 % tras recibir una nueva oferta de la firma de capital privado Apollo, que supera la propuesta rival presentada por Castlelake. No obstante, el título sigue cotizando por debajo de ambos precios de oferta.

Delta Air Lines reafirmó sus estimaciones de beneficios para el conjunto del año pese a registrar los costes de combustible más altos de su historia, gracias a la sólida demanda de viajes premium, corporativos e internacionales.

Boeing inauguró oficialmente su cuarta línea de montaje del 737 Max cerca de Seattle, en un intento de aprovechar su creciente cartera de pedidos.

Índices bursátiles europeos

El CAC 40 +0,15 %

El DAX -0,20 %

El FTSE 100 +0,24 %

Materias primas

El oro al contado -0,4 % hasta situarse en 4.103,23 $ la onza

La plata al contado -0,86 % hasta situarse en 59,47 $ la onza

El West Texas Intermediate -0,93 % hasta situarse en 71,41 $ el barril

El crudo Brent -0,38 % hasta situarse en 76,01 $ el barril

El oro al contado cayó un -0,4 % el viernes, hasta los 4.103,23 $ por onza. El metal se vio presionado por la escalada de las tensiones entre EE. UU. e Irán, que empujó al alza los precios del petróleo, lo que avivó los temores inflacionistas y elevó las expectativas de que la Fed mantenga una política monetaria más restrictiva y agresiva.

La plata al contado también retrocedió, con una caída del -0,86 % hasta cerrar en 59,47 $ por onza.

Los precios de referencia del crudo bajaron el viernes, ya que los operadores se mostraron cada vez más optimistas ante la posibilidad de que el tráfico de buques se normalice y se reanude sin incidentes a través del estrecho de Ormuz.

Los futuros del Brent cerraron en 76,01 $ por barril, con un descenso de 29 centavos, equivalente a un -0,38 %. El WTI estadounidense cayó un -0,93 %, o 67 centavos, hasta los 71,41 $ por barril.

Sin embargo, de acuerdo con el Mando Central de EE. UU. (CENTCOM), el ejército estadounidense lanzó ataques contra Irán el domingo con el objetivo de reducir todavía más su capacidad para atacar a buques civiles que transitan por el estrecho de Ormuz. Esto se produjo después de que Irán atacara con drones y misiles a Kuwait y Catar, países vecinos del Golfo.

Nota: los datos corresponden al 10 de julio de 2026 a las 16.00 EDT

Divisas

El EUR -0,1 % para situarse en 1,1418 $

La GBP 0,00 % para situarse en 1,3400 $

El bitcoin +0,9 % para situarse en 63.833,76 $

El ethereum +2,5 % para situarse en 1.790,53 $

El dólar estadounidense subió ligeramente el viernes, mientras los inversores sopesaban la trayectoria de los tipos de interés de la Reserva Federal. El índice del dólar avanzó un +0,05 % hasta cerrar en 100,96.

El euro cayó un -0,1 % hasta 1,1418 $. La libra esterlina cerró la jornada prácticamente sin cambios, en 1,3400 $.

El yen japonés subió un +0,4 % hasta situarse en 161,71 yenes por dólar, después de haber llegado a repuntar un 0,6 % hasta un máximo de 161,285 yenes, tras las declaraciones realizadas el viernes por la ministra de Finanzas de Japón, Satsuki Katayama, quien afirmó que el Gobierno pretende orientar a los fondos de pensiones estatales del país hacia un aumento "sustancial" de sus inversiones en activos nacionales.

Renta fija

El bono estadounidense a 10 años +1,2 pb hasta alcanzar el 4,562 %

El bono alemán a 10 años -1,4 pb hasta alcanzar el 3,070 %

El gilt británico a 10 años -2,7 pb hasta alcanzar el 4,880 %

Los bonos del Tesoro estadounidense cayeron el viernes, ya que los inversores centraron su atención en la reactivación de las tensiones entre EE. UU. e Irán, lo que avivó los temores a una subida de los precios del petróleo y de la inflación.

El rendimiento del bono a 10 años subió +1,2 pb hasta el 4,562 %, tras haber alcanzado el miércoles su nivel más alto en siete semanas, mientras que el rendimiento del bono a 30 años avanzó +0,2 puntos básicos hasta el 5,061 %, después de tocar también un máximo de siete semanas el miércoles. El rendimiento a 2 años, el más sensible a las expectativas sobre los tipos de los fondos federales, subió +3,4 pb hasta el 4,206 %.

El rendimiento del bono alemán a 10 años cayó -1,4 pb hasta el 3,070 %, mientras que el rendimiento a 2 años, que es sensible a las expectativas sobre los tipos de interés del BCE, retrocedió -0,7 puntos básicos hasta el 2,649 %.

El viernes, los mercados monetarios preveían en torno a 32 puntos básicos de endurecimiento adicional por parte del BCE de cara a final de año, lo que implicaría una nueva subida de un cuarto de punto y una probabilidad cercana al 30 % de un segundo movimiento. Esta cifra era inferior a los aproximadamente 37 pb de endurecimiento adicional que se preveían el jueves.

Nota: los datos corresponden al 10 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.