¿Qué dirá Warsh sobre el IPC de junio?

Datos clave que moverán los mercados hoy

UE: discurso de la presidenta del BCE, Christine Lagarde

Reino Unido: discurso del gobernador del BoE, Andrew Bailey

EE. UU.: variación del empleo según ADP (media de cuatro semanas), IPC, IPC subyacente, comparecencia del presidente de la Fed, Kevin Warsh, ante el Comité de Servicios Financieros de la Cámara de Representantes sobre el Informe Semestral de Política Monetaria, y discursos de la vicepresidenta de Supervisión de la Fed, Michelle Bowman, de los gobernadores Michael Barr y Lisa Cook, y del presidente de la Fed de Chicago, Austan Goolsbee

China: producción industrial, PIB y ventas minoristas

Actualizaciones macroeconómicas mundiales

Previsión del IPC subyacente de junio. El informe del IPC subyacente de junio, cuya publicación está prevista para hoy a las 8.30 EDT, se espera que muestre un incremento intermensual del 0,26 %, por encima del 0,20 % registrado en mayo. En términos interanuales, se espera que el IPC subyacente se mantenga estable en el 2,9 %. Por su parte, se prevé que el IPC general caiga un -0,15 % en términos mensuales, tras aumentar un 0,5 % en mayo, lo que llevaría la tasa interanual a moderarse hasta el 3,8 %, desde el 4,2 % registrado el mes anterior.

Dentro de los servicios subyacentes, las previsiones apuntan a una inflación más moderada del alquiler y del alquiler equivalente de los propietarios. Sin embargo, BofA ha señalado que el impulso desinflacionario de la vivienda podría estar desvaneciéndose, ya que los incrementos de precios se han normalizado. Al mismo tiempo, un posible repunte en los seguros de vehículos, que cayeron un 1,7 % intermensual en mayo, junto con los efectos ligados al Mundial sobre hoteles, tarifas aéreas y alquiler de coches, podría suponer riesgos al alza.

En los bienes subyacentes, las previsiones apuntan a un impacto arancelario más limitado tras la decisión sobre la Ley de Poderes Económicos Internacionales de Emergencia (IEEPA, por sus siglas en inglés). El sector del automóvil podría mostrarse más débil, ya que Goldman Sachs pronostica descensos tanto en vehículos nuevos como usados. JPMorgan ha señalado que el software informático y los accesorios, que recientemente han contribuido con una presión alcista significativa, podrían moderarse, dado que los precios minoristas de la memoria se mantuvieron estables en términos intermensuales.

El mercado sigue dividido respecto a las perspectivas de inflación y a la reacción de la Fed. Citi ha afirmado que una desaceleración de la inflación de la vivienda y una limitada transmisión de los costes energéticos podrían llevar a los mercados a descartar por completo subidas de tipos por parte de la Fed. En cambio, BofA sostiene que las lecturas del IPC subyacente, todavía sólidas e impulsadas principalmente por los servicios, deberían reforzar los argumentos a favor de subidas de tipos a corto plazo.

Expectativas ante la comparecencia del presidente de la Fed, Kevin Warsh, en el Capitolio. El presidente de la Reserva Federal tiene previstas dos jornadas de comparecencias esta semana: hoy ante el Comité de Servicios Financieros de la Cámara de Representantes a las 10.00 EDT, y mañana ante el Comité Bancario del Senado, también a las 10.00 EDT.

La comparecencia tendrá lugar después de la publicación, el viernes, del último Informe de Política Monetaria de la Fed, que no deparó grandes sorpresas. El documento describió el mercado laboral como estable, aunque advirtió de que el crecimiento de la oferta de trabajo sigue siendo muy reducido. Asimismo, señaló que la revisión al alza de las expectativas del mercado sobre la trayectoria de la política monetaria obedece tanto a las preocupaciones relacionadas con Oriente Próximo como a una mayor confianza en la fortaleza del mercado laboral.

Las previsiones apuntan a que es poco probable que Warsh aporte novedades de calado, en línea con su preferencia por evitar comunicar cambios en la política de la Fed fuera de las reuniones formales o proporcionar orientaciones que puedan interpretarse como indicaciones sobre la trayectoria futura de los tipos de interés.

BofA sostiene que las declaraciones de Warsh podrían asemejarse más a sus comentarios en Sintra que a su rueda de prensa tras la reunión del FOMC de junio, lo que podría interpretarse como una postura moderada. En Sintra, Warsh afirmó que los riesgos de inflación habían disminuido en las semanas posteriores a la reunión, evitó pronunciarse sobre si la Fed subiría los tipos en su próxima reunión, subrayó la importancia de adaptarse a las condiciones económicas cambiantes y destacó las posibles implicaciones de la inteligencia artificial (IA) sobre la oferta y su efecto en la política monetaria.

Algunas previsiones de prensa también apuntan a que Warsh tendrá la oportunidad de contribuir a un mayor consenso dentro de una Fed dividida durante su comparecencia de esta semana, especialmente porque la publicación del IPC de junio está prevista poco antes de la audiencia y apenas dos semanas antes de la reunión del FOMC de julio. No obstante, su intervención se producirá después de que el gobernador de la Fed, Christopher Waller, adoptara el lunes un tono más restrictivo al afirmar que el FOMC debería considerar un nuevo endurecimiento de la política monetaria a corto plazo si la inflación se mantiene elevada.

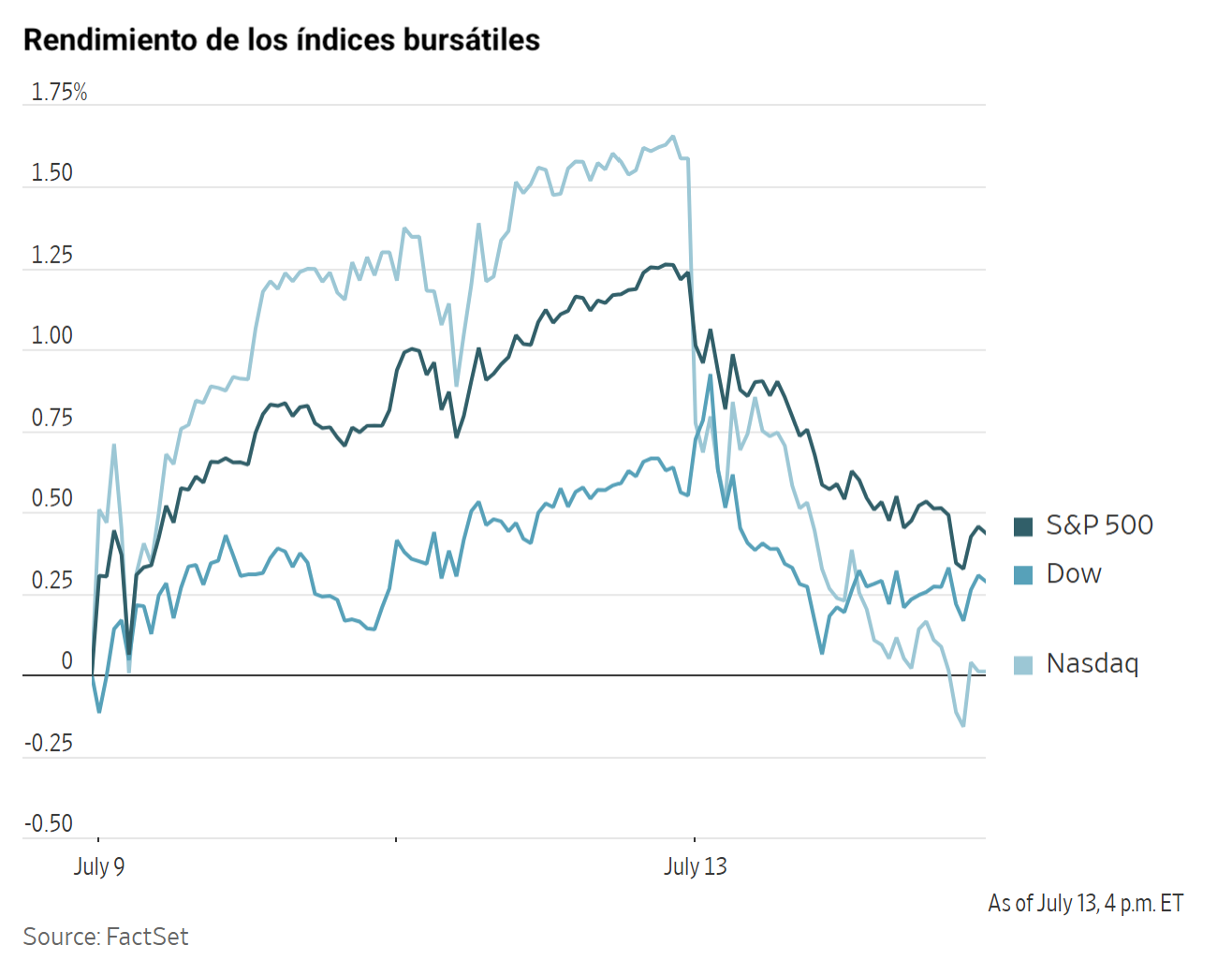

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,26 %

El Nasdaq 100 -1,88 %

El S&P 500 -0,79 %, con 5 de los 11 sectores del S&P 500 a la baja

El lunes, el Nasdaq Composite retrocedió un -1,55 %, el Dow Jones Industrial Average cayó un -0,26 %, es decir, 138,37 puntos, mientras que el S&P 500 perdió un -0,79 %.

En cuanto a noticias corporativas, Meta Platforms ha anunciado que tiene la intención de invertir 40.000 millones de $ adicionales en su campus de centros de datos a gran escala en Luisiana, lo que eleva el gasto total previsto en el emplazamiento a más de 250.000 millones de $.

Intel tiene previsto invertir 5.000 millones de € para ampliar su planta de fabricación en Irlanda.

Una coalición de 12 estados liderada por California ha presentado una demanda para bloquear la adquisición de Warner Bros. Discovery por parte de Paramount Skydance, valorada en 81.000 millones de $. La demanda sostiene que la operación sería anticompetitiva, ya que la empresa resultante controlaría casi un tercio de las películas de estreno en cines y de la televisión por cable básica. Si el acuerdo se retrasa más allá del 30 de septiembre, Paramount deberá pagar a los accionistas de Warner una comisión trimestral progresiva de aproximadamente 650 millones de $.

Índices bursátiles europeos

El CAC 40 +0,31 %

El DAX +0,19 %

El FTSE 100 +0,01 %

Materias primas

El oro al contado -2,90 % hasta situarse en 4.000,65 $ la onza

La plata al contado -3,68 % hasta situarse en 57,64 $ la onza

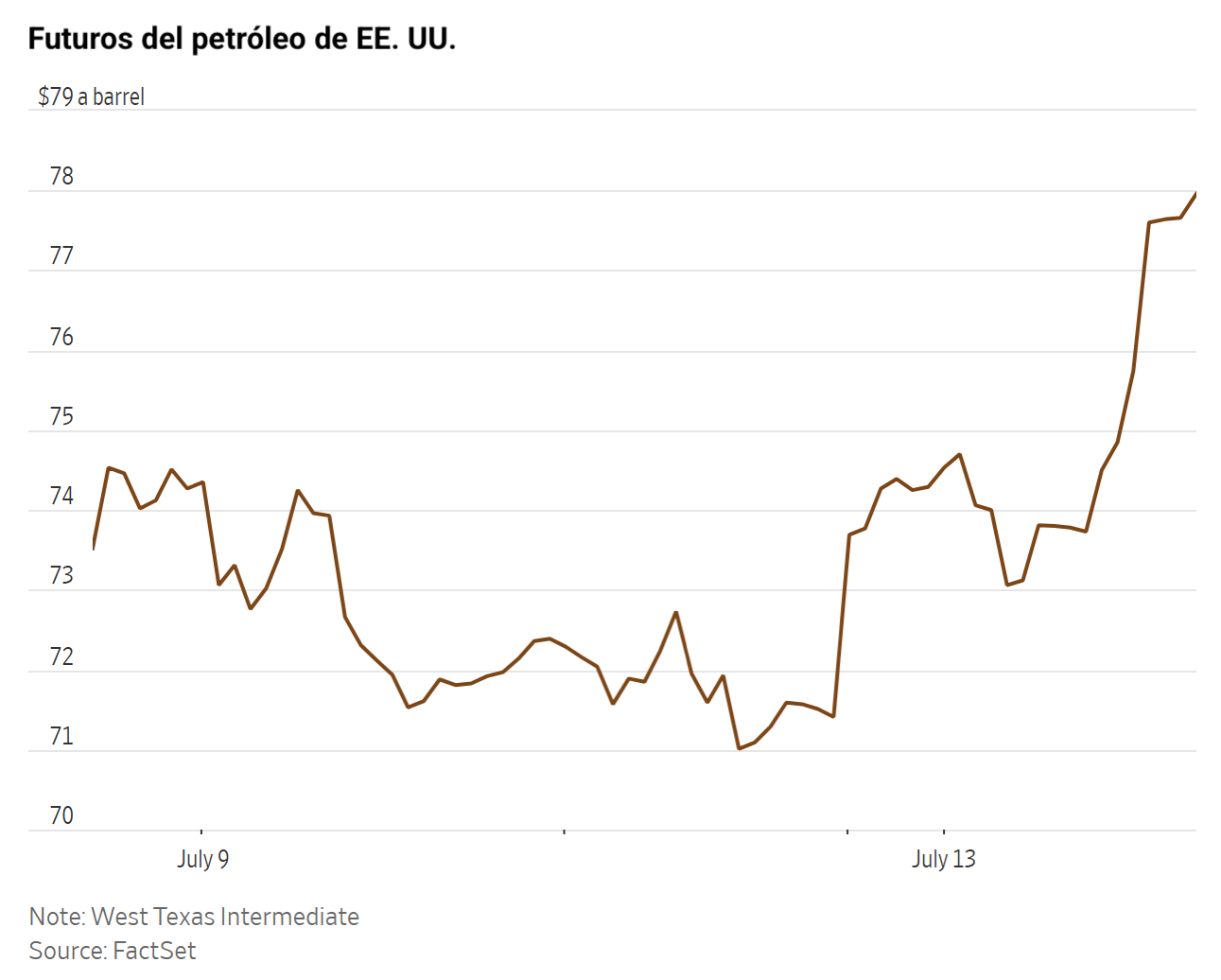

El West Texas Intermediate +9,08 % hasta situarse en 78,00 $ el barril

El crudo Brent +9,52 % hasta situarse en 83,21 $ el barril

Los precios del oro volvieron a caer el lunes debido a la fortaleza del dólar, ya que el oro al contado retrocedió un -2,90 % hasta los 4.000,65 $ por onza, tras tocar anteriormente en la jornada su nivel más bajo desde el 1 de julio.

La plata al contado también se debilitó y retrocedió un -3,68 % hasta los 57,64 $ por onza.

Por su parte, los precios del petróleo cerraron el lunes en su nivel más alto en un mes. El repunte estuvo impulsado por la renovada preocupación sobre los flujos de energía a través del estrecho de Ormuz, después de que trascendiera que el bloqueo naval estadounidense cuyo comienzo está previsto para el martes abarcaría toda la costa iraní, incluidos sus puertos y terminales petroleras, así como todos los buques, con independencia de su bandera.

Los futuros del crudo Brent cerraron con una subida de 7,23 $, un +9,52 %, hasta los 83,21 $ por barril. Se trata del mayor incremento diario en dólares desde el 2 de abril y el precio de cierre más alto desde el 12 de junio. El crudo WTI estadounidense también avanzó, con una subida de 6,49 $, un +9,08 %, hasta los 78,00 $ por barril, su mayor ganancia diaria desde el 29 de abril y su precio de cierre más alto desde el 15 de junio.

El presidente de EE. UU. anunció el domingo que el país restablecería el bloqueo a Irán e impondría una tarifa para cubrir los costes de garantizar un tránsito seguro por el estrecho, equivalente a una tasa del +20 % sobre toda la carga transportada. El anuncio se produjo tras múltiples ataques iraníes durante el fin de semana contra varios países del Golfo y buques en el estrecho de Ormuz.

EE. UU. respondió con ataques contra varias posiciones iraníes. Tras el cierre del mercado del petróleo, el presidente de EE. UU. notificó al Congreso que se había reanudado una acción militar limitada en Irán.

Poco antes de las 14.00 EDT de ayer, el Centro de Información Marítima Conjunto, liderado por EE. UU., indicó que el bloqueo naval de todos los puertos y zonas costeras iraníes entraría en vigor a las 20.00 GMT del 14 de julio y se aplicaría a todo el tráfico de buques, con independencia de su bandera.

Altos cargos hutíes declararon a medios locales que el estrecho de Bab el-Mandeb también se cerraría, de forma similar al de Ormuz, y que el grupo atacaría infraestructuras vitales de Arabia Saudí. Informes publicados poco después de las 12.00 EDT indicaron que varios misiles lanzados desde Yemen hacia Arabia Saudí fueron interceptados, tras los ataques saudíes contra objetivos en el aeropuerto de Saná.

Los datos de los petroleros siguieron apuntando a una ralentización del tráfico en el estrecho de Ormuz, ya que solo cinco buques realizaron la travesía el domingo. Los datos de MarineTraffic mostraron un descenso del tráfico en Ormuz de más del 50 % en términos semanales durante la primera quincena de julio.

La petrolera estatal Abu Dhabi National Oil Company fijó el precio oficial de venta de agosto para su crudo de referencia Murban en 80,01 $ por barril, frente a los 101,48 $ por barril del mes anterior.

Ucrania continuó con sus ataques contra refinerías rusas, mientras que se estima que se han producido más de 100 ataques contra buques y petroleros rusos durante los últimos ocho días. El Servicio de Seguridad de Ucrania ha afirmado que durante la noche atacó un depósito de petróleo en la región rusa de Stávropol, además de tres tanques de almacenamiento en una instalación de carga de petróleo del puerto de Kavkaz, en la región de Krasnodar, en el sur de Rusia.

El Consorcio del Oleoducto del Caspio, que representa el 80 % de las exportaciones de petróleo de Kazajistán, redujo el suministro un 7 % intermensual respecto a mayo debido a labores de mantenimiento en Tengiz, el mayor yacimiento petrolífero del país, y a un menor flujo procedente de Rusia, según dos fuentes del sector.

El Informe Mensual del Mercado del Petróleo (MOMR, por sus siglas en inglés) de la OPEP mantuvo sin cambios sus previsiones de producción para los países no adheridos a la Declaración de Cooperación (DoC) en 2026 y 2027. Al mismo tiempo, revisó ligeramente a la baja su estimación de crecimiento de la demanda mundial de petróleo para 2026 y elevó la correspondiente a 2027. La producción de la OPEP aumentó en 3,051 millones de barriles diarios respecto al mes anterior, impulsada principalmente por un incremento de 1,64 millones de barriles diarios en Emiratos Árabes Unidos. En cambio, el suministro de los productores no pertenecientes a la OPEP que forman parte de la DoC disminuyó en torno a 50.000 barriles diarios, debido a la menor producción de Rusia.

Los márgenes de refinación mundiales se mantuvieron cerca de máximos históricos, ya que el margen crack 3-2-1 de CME ha alcanzado de media unos 61,00 $ por barril en lo que va de mes y llegó a superar brevemente los 64,00 $ el lunes.

Nota: los datos corresponden al 13 de julio de 2026 a las 16.00 EDT

Divisas

El EUR -0,26 % para situarse en 1,1383 $

La GBP -0,47 % para situarse en 1,3342 $

El bitcoin -3,07 % para situarse en 62.021,81 $

El ethereum -1,84 % para situarse en 1.760,02 $

El dólar estadounidense se fortaleció de forma generalizada el lunes, ya que el índice del dólar subió un +0,33 % hasta 101,30.

El euro cayó un -0,26 % hasta 1,1383 $, mientras que la libra esterlina retrocedió un -0,47 % hasta 1,3342 $.

El yen japonés se debilitó frente al dólar después de que Reuters informara de que Tokio no tiene previsto modificar a corto plazo la asignación de activos de sus fondos públicos de pensiones. El dólar avanzó un +0,43 % frente al yen, hasta los 162,39 yenes.

Renta fija

El bono estadounidense a 10 años +5,8 pb hasta el 4,620 %

El bono alemán a 10 años +6,5 pb hasta el 3,132 %

El gilt británico a 10 años +9,8 pb hasta el 4,974 %

Los rendimientos del Tesoro estadounidense subieron con fuerza el lunes, después de que el presidente de EE. UU. anunciara que el país restablecería un bloqueo naval a Irán.

El rendimiento del bono del Tesoro estadounidense a 10 años subió +5,8 pb hasta el 4,620 %, su nivel más alto desde el 21 de mayo. El rendimiento del bono a 30 años aumentó +4,6 pb hasta el 5,107 %, también su nivel más alto desde el 21 de mayo.

El rendimiento del bono del Tesoro estadounidense a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos federales, se disparó +8,0 pb hasta el 4,296 %, su nivel más alto desde febrero de 2025.

Los rendimientos de los bonos soberanos de la eurozona también subieron el lunes.

El rendimiento del Bund alemán a 10 años subió +6,5 puntos básicos, hasta el 3,132 %. Por su parte, el rendimiento del Schatz a dos años, que es más sensible a las expectativas sobre el tipo de depósito del BCE, aumentó +8,5 puntos básicos, hasta el 2,747 %, su nivel más alto en un mes. La semana pasada, el Schatz registró su mayor avance semanal desde principios de junio, con una subida de +10,9 puntos básicos.

El rendimiento del BTP italiano a 10 años subió +5,2 pb hasta el 3,865 %, mientras que el rendimiento del OAT francés a 10 años aumentó +15,4 pb hasta el 3,875 %.

Los mercados monetarios anticipan un endurecimiento de 37 pb por parte del BCE de aquí a final de año, lo que implica una subida adicional de tipos de un cuarto de punto y una probabilidad cercana al 50 % de un segundo movimiento, ligeramente por encima de la probabilidad implícita del viernes.

Nota: los datos corresponden al 13 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Estamos ante el mejor escenario posible?Diarias15 jul 2026

¿Estamos ante el mejor escenario posible?Diarias15 jul 2026 Earnings Scoreboard - From capital markets discount to premiumMarcador de resultados14 jul 2026

Earnings Scoreboard - From capital markets discount to premiumMarcador de resultados14 jul 2026 ¿Puede Japón cambiar realmente el rumbo de los inversores?Diarias13 jul 2026

¿Puede Japón cambiar realmente el rumbo de los inversores?Diarias13 jul 2026 ¿Priorizará el BCE la inflación por encima del crecimiento?Diarias10 jul 2026

¿Priorizará el BCE la inflación por encima del crecimiento?Diarias10 jul 2026

Creado por profesionales. Para profesionales.