¿Priorizará el BCE la inflación por encima del crecimiento?

Datos clave que moverán los mercados hoy

UE: IPC de Alemania y Francia, índice armonizado de precios al consumo de Alemania y discurso del vicepresidente del BCE, Boris Vujčić

Actualizaciones macroeconómicas mundiales

Actas del BCE. Las actas de la reunión de junio del BCE reflejaron un amplio acuerdo entre los responsables de política monetaria sobre la conveniencia de subir los tipos de interés en 25 pb tras el repunte de las presiones inflacionistas derivado del shock energético vinculado a Irán. Sin embargo, el debate también puso de manifiesto discrepancias sobre si sería necesario un endurecimiento adicional.

Desde la decisión de junio, los responsables de política monetaria han seguido debatiendo la cuestión públicamente. Los miembros más agresivos han advertido de los riesgos al alza para la inflación y se han mostrado preocupados por que el shock energético resulte más persistente de lo previsto y desencadene efectos de segunda ronda. Los más moderados, por su parte, han señalado la fragilidad de las perspectivas de crecimiento, el nivel inusualmente elevado de incertidumbre y el riesgo de un endurecimiento excesivo. Estas preocupaciones también han sido destacadas por los economistas del sector privado.

El Banco Central Europeo ha reiterado que las próximas decisiones de política monetaria dependerán de los datos que se vayan conociendo. Según fuentes cercanas a la institución, es probable que en julio se produzca una pausa, si bien la reciente escalada de las tensiones en Oriente Próximo esta semana respalda un enfoque cauteloso.

Los mercados de tipos de la eurozona anticipan una subida adicional de en torno a 25 pb antes de que termine el año, con una probabilidad superior al 50 % de que se produzca una subida en septiembre. El descenso de los precios de la energía entre principios de mayo y finales de junio había reducido estas expectativas de subidas de tipos. No obstante, dichas expectativas se han reforzado ligeramente esta semana, ya que tanto el crudo Brent como el gas TTF holandés han subido en torno a un 9 % en lo que va de semana.

Últimas declaraciones de la Fed. Durante su intervención en The Future of Market Liquidity and Functioning Workshop (Taller sobre El futuro de la liquidez y el funcionamiento de los mercados), el presidente de la Fed de Nueva York, John Williams, señaló que la política monetaria debe seguir dependiendo de los datos. Este indicó que el mercado laboral sigue mostrando fortaleza y que no hay indicios de efectos inflacionistas de segunda ronda, si bien la inflación continúa siendo demasiado elevada.

Williams afirmó que está siguiendo de cerca el posible impacto de la inteligencia artificial (IA) sobre la inflación. El economista señaló que, si el auge de la IA persiste y la demanda continúa superando a la oferta, podría surgir un nuevo riesgo al alza para la inflación e, incluso, aumentar el tipo de interés neutral. No obstante, su escenario central contempla que la adopción de la IA impulsará la productividad, lo que supondría un importante shock positivo de oferta.

La presidenta de la Fed de Dallas, Lorie Logan, miembro con derecho a voto del Comité Federal de Mercado Abierto (FOMC), ofreció pocas indicaciones concretas sobre las perspectivas de política monetaria. En la misma conferencia, señaló que el FOMC podría mejorar la eficiencia de sus operaciones de mercado abierto compensando las transacciones de forma centralizada y voluntaria. Por su parte, Roberto Perli, gestor de la Cuenta del Sistema de Mercado Abierto (SOMA, por sus siglas en inglés) de la Fed de Nueva York, indicó que las compras destinadas a la gestión de reservas no siguen una senda predeterminada y podrían ajustarse en cualquier mes en función de las condiciones del mercado monetario. Este advirtió de que dichas condiciones podrían endurecerse a lo largo de agosto, a medida que el mercado absorbe una fuerte oleada de emisiones de letras del Tesoro.

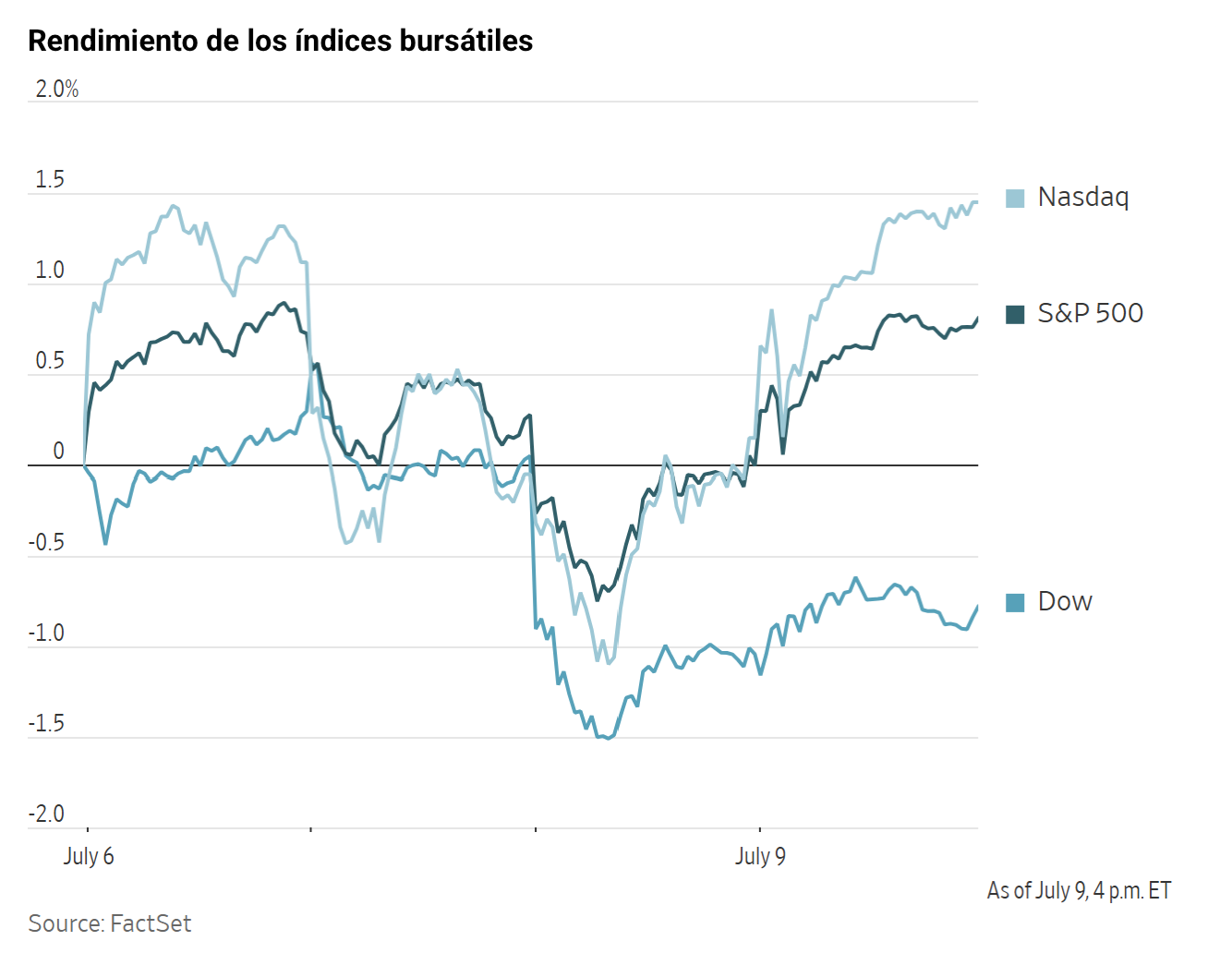

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,27 %

El Nasdaq 100 +1,62 %

El S&P 500 +0,81 %, con 7 de los 11 sectores del S&P 500 al alza

El miércoles, el Nasdaq Composite ganó un +1,30 %, el Dow Jones Industrial Average subió un +0,27 %, o 139,02 puntos, y el S&P 500 avanzó un +0,81 %, cerrando a menos de un 1 % de su máximo histórico.

Las subidas estuvieron lideradas por un grupo habitual de valores destacados, entre ellos los fabricantes de semiconductores y memoria Sandisk, Micron y Western Digital, que registraron avances notables.

En cuanto a noticias corporativas, SK Hynix fijó el precio de su oferta de recibos de depósito estadounidenses en 149 $ por acción depositaria, con lo que recaudó 26.500 millones de dólares en la mayor operación reciente de los mercados de capitales estadounidenses.

Las acciones de Salesforce cayeron después de que KeyBanc emitiera una rebaja de calificación marcadamente negativa: sus analistas, liderados por Jackson Ader, rebajaron el valor de Sobreponderar a Ponderación de mercado.

S&P Global Ratings rebajó el jueves la calificación crediticia de Oracle de BBB a BBB-, lo que la deja un escalón por encima del territorio de bono especulativo, conocido como "bono basura". Los analistas señalaron que la creciente expansión de Oracle en infraestructuras para IA está debilitando su sólido perfil crediticio. Además, reconocieron que anteriormente habían infravalorado la inversión necesaria para ampliar este negocio y el impacto que ello tendría sobre la solvencia de la compañía.

Índices bursátiles europeos

El CAC 40 +0,90 %

El DAX +0,89 %

El FTSE 100 -0,16 %

Materias primas

El oro al contado +1,10 % hasta situarse en 4.121,02 $ la onza

La plata al contado +1,32 % hasta situarse en 59,57 $ la onza

El West Texas Intermediate -2,95 % hasta situarse en 71,81 $ el barril

El crudo Brent -4,10 % hasta situarse en 76,05 $ el barril

El oro al contado subió un +1,10 % hasta los 4.121,02 $ por onza el jueves, respaldado por una renovada demanda tras el descenso registrado en la sesión anterior.

La plata al contado ganó un +1,32 % hasta los 59,57 $ por onza.

Los futuros de crudo cerraron a la baja el jueves, ya que las preocupaciones por la debilidad de la demanda de petróleo pesaron más que la reciente escalada de las tensiones entre EE. UU. e Irán.

Los futuros del Brent cayeron 2,95 $, o un -2,95 %, hasta situarse en 71,81 $ por barril. El WTI estadounidense retrocedió 3,25 $, o un -4,10 %, hasta situarse en 76,05 $ por barril.

Según la CNBC, Catar y Pakistán estarían trabajando para que Washington y Teherán vuelvan a la mesa de negociación.

Los analistas de Goldman Sachs señalaron que la recuperación del suministro de petróleo de Oriente Próximo podría retrasarse si la renovada tensión afecta al tránsito marítimo por el estrecho de Ormuz, tal y como ha informado Bloomberg. El banco prevé que los flujos se normalicen a finales de julio si las negociaciones continúan, se restablecen las exenciones a las sanciones sobre el petróleo iraní y los navieros reciben garantías de seguridad suficientes.

El primer ministro iraquí, Ali Al-Zaidi, ha declarado, de acuerdo con Reuters, que Irak no abandonará la OPEP, aunque busca una cuota de producción justa dentro del grupo de productores.

El mercado de diésel en el Mediterráneo muestra señales de un mayor ajuste de la oferta, ya que las exportaciones rusas disminuyeron de forma significativa en junio como consecuencia de los daños sufridos en sus infraestructuras, según S&P Global. En concreto, las exportaciones rusas de diésel y gasóleo hacia Turquía cayeron un -44 % interanual durante el mes.

Se espera que la UE presente la semana que viene un objetivo de electrificación para 2040 con el fin de reducir su dependencia del petróleo y el gas tras las interrupciones derivadas de la guerra en Irán. Analistas y responsables públicos también señalaron que varios Gobiernos prevén adquirir millones de barriles de petróleo hasta 2028 para reponer las reservas estratégicas agotadas tras las liberaciones realizadas a raíz de las interrupciones del suministro provocadas por la guerra liderada por EE. UU. e Israel contra Irán, según Reuters.

Nota: los datos corresponden al 9 de julio de 2026 a las 16.00 EDT

Divisas

El EUR +0,13 % para situarse en 1,1429 $

La GBP +0,09 % para situarse en 1,3401 $

El bitcoin +1,74 % para situarse en 63.235,47 $

El ethereum +0,54 % para situarse en 1.747,08 $

El dólar estadounidense cayó por segunda sesión consecutiva el jueves. El índice del dólar retrocedió un -0,11 % hasta 100,94, mientras que el euro subió un +0,13 % hasta 1,1429 $. La libra esterlina se fortaleció un +0,09 % hasta 1,3401 $, tras alcanzar un nuevo máximo de tres semanas de 1,3430 $.

El dólar se depreció un -0,13 % frente al yen japonés hasta 162,32 yenes. El BoJ señaló que es probable que la guerra en Irán lleve a más empresas a subir sus precios a lo largo del año, y apuntó que el aumento de las presiones inflacionistas podría reforzar los argumentos a favor de nuevas subidas de tipos.

Según Reuters, el Gobierno japonés tiene previsto incluir una referencia explícita a la independencia del Banco de Japón (BoJ) en su hoja de ruta económica, después de que la preocupación por la injerencia política en la política monetaria contribuyera a que los rendimientos de la deuda alcanzaran máximos de varias décadas.

Renta fija

El bono estadounidense a 10 años -1,9 pb hasta el 4,558 %

El bono alemán a 10 años -4,0 pb hasta el 3,055 %

El gilt británico a 10 años -8,1 pb hasta el 4,901 %

Los bonos del Tesoro estadounidense se fortalecieron el jueves, ya que los inversores aprovecharon la venta masiva de esta semana para aumentar la duración de sus carteras.

Los bonos del Tesoro ampliaron sus ganancias y los rendimientos bajaron después de que el Tesoro estadounidense colocara 22.000 millones de dólares en bonos a 30 años con una fuerte demanda, tras los sólidos resultados de las subastas de pagarés a 3 y 10 años. Los bonos se adjudicaron a un rendimiento del 5,058 %, por debajo de las previsiones del mercado, lo que sugiere que los inversores no exigieron una compensación adicional para absorber la emisión.

En la sesión de la tarde, el bono estadounidense a 10 años cayó -1,9 pb hasta el 4,558 %, después de haber alcanzado el miércoles su nivel más alto en siete semanas. El bono a 30 años retrocedió -1,1 pb hasta el 5,067 %, tras haber tocado también un máximo de siete semanas en la sesión anterior.

El rendimiento a dos años, el más sensible a las expectativas sobre los tipos de interés de la Fed, cayó -4,0 pb hasta el 4,189 %, después de haber alcanzado el miércoles su nivel más alto en dos semanas.

Los rendimientos de la deuda de la eurozona también retrocedieron el jueves.

El bono alemán a 10 años cayó -4,0 pb hasta el 3,055 %, después de haber subido +9,6 pb el miércoles hasta alcanzar su nivel más alto desde mediados de mayo.

El bono alemán a dos años retrocedió -6,0 pb hasta el 2,654 %, después de haber subido +11,9 pb el día anterior.

Los mercados monetarios anticipaban el jueves 37 pb de endurecimiento adicional por parte del BCE, frente a los 40 pb que llegaron a preverse en algún momento del miércoles. Aun así, esta cifra seguía siendo muy superior a los 21 pb previstos a principios de semana.

Nota: los datos corresponden al 9 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Puede volver el apetito por el riesgo sin claridad sobre la política monetaria?Diarias9 jul 2026

¿Puede volver el apetito por el riesgo sin claridad sobre la política monetaria?Diarias9 jul 2026 ¿Está empezando a mejorar el panorama para el consumidor estadounidense?Diarias8 jul 2026

¿Está empezando a mejorar el panorama para el consumidor estadounidense?Diarias8 jul 2026 Earnings Scoreboard - Priced for both endsMarcador de resultados7 jul 2026

Earnings Scoreboard - Priced for both endsMarcador de resultados7 jul 2026 ¿Está perdiendo tracción el sector servicios de EE. UU.?Diarias7 jul 2026

¿Está perdiendo tracción el sector servicios de EE. UU.?Diarias7 jul 2026

Creado por profesionales. Para profesionales.