¿Puede volver el apetito por el riesgo sin claridad sobre la política monetaria?

Datos clave que moverán los mercados hoy

UE: reunión del Eurogrupo y balanza comercial de Alemania

Reino Unido: discurso de la subgobernadora del Banco de Inglaterra (BoE) para Estabilidad Financiera, Sarah Breeden

EE. UU.: solicitudes iniciales y continuas de subsidio por desempleo, ventas de viviendas de segunda mano y discurso del presidente de la Fed de Nueva York, John Williams

Actualizaciones macroeconómicas mundiales

Actas del FOMC. Las actas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC) no modificaron de forma sustancial la orientación de política monetaria. En dicha reunión, la Fed mantuvo los tipos sin cambios, tal y como se esperaba, mientras que el resumen de proyecciones económicas mostró que nueve responsables de política monetaria siguen anticipando subidas de tipos este año.

Las perspectivas de política monetaria siguen divididas, ya que los responsables calibran la posibilidad de una moderación de la inflación frente al riesgo de un repunte de las presiones sobre los precios. La mayoría consideró que todavía existe margen para que la inflación continúe desacelerándose, lo que permitiría mantener los tipos estables o incluso reducirlos más adelante. No obstante, algunos advirtieron de que unas presiones inflacionistas persistentes, impulsadas por factores como la demanda asociada a la inteligencia artificial (IA), el conflicto en Oriente Próximo o los aranceles, podrían justificar un mayor endurecimiento de la política monetaria. Aunque algunos miembros defendieron una subida de tipos en junio, finalmente respaldaron la decisión de mantenerlos sin cambios. Las perspectivas a más largo plazo también siguen divididas. Mientras algunos responsables prevén que los tipos cierren 2026 en niveles similares o inferiores a los actuales, otros consideran probable que terminen siendo más elevados.

Los riesgos inflacionistas siguen siendo una preocupación central para los responsables de política monetaria. El personal de la Fed elevó sus previsiones de inflación para 2026 y 2027 respecto a las contempladas en abril, debido a los efectos de la guerra en Oriente Próximo y a la inversión relacionada con la IA. Los participantes coincidieron ampliamente en que persisten los riesgos al alza para la estabilidad de precios.

Las condiciones del mercado laboral se consideraron, en general, estables y equilibradas. Los participantes describieron el desempleo como estable, y algunos señalaron que el mercado laboral ya no representa una fuente significativa de presión inflacionista. La mayoría espera que las condiciones se mantengan estables a corto plazo.

Las expectativas de crecimiento siguieron siendo, en líneas generales, constructivas, pese a una modesta revisión a la baja por parte del personal de la Fed. Los participantes prevén, por lo general, que el crecimiento del PIB se mantenga sólido hasta final de año, respaldado por la inversión en IA, el gasto de los consumidores y la política fiscal.

Las OPV europeas ganan impulso, mientras el Reino Unido pierde terreno. Los mercados europeos de ofertas públicas de venta (OPV) muestran signos de una recuperación sostenida tras varios años de escasa actividad, según los informes EY Global IPO Trends y PwC IPO Watch. La mejora de la confianza de los inversores y el regreso de empresas que anteriormente habían pospuesto sus salidas a bolsa han contribuido a reactivar la actividad.

No obstante, la recuperación sigue siendo desigual. Las ventanas para salir a bolsa continúan condicionadas por la volatilidad de los mercados, la evolución del contexto geopolítico y las expectativas de valoración, por lo que muchas empresas siguen esperando unas condiciones más favorables antes de lanzar sus operaciones. EY destacó que la preparación y la flexibilidad siguen siendo factores clave, ya que las oportunidades para debutar en bolsa pueden abrirse y cerrarse con rapidez.

Las grandes operaciones siguen sustentando la captación de fondos a escala mundial, entre ellas la histórica salida a bolsa de SpaceX. Seis de las mayores OPV mundiales del segundo trimestre se registraron en Europa. PwC estima que los ingresos por OPV europeas aumentaron un 76 % interanual, hasta los 7.200 millones de euros, durante el primer semestre de 2026. Los inversores siguen mostrándose selectivos y favorecen a las empresas con una rentabilidad sólida, unos resultados resilientes y propuestas de valor atractivas. La actividad se ha ampliado en los sectores de tecnología, financiero, consumo e inmobiliario.

Aun así, la actividad de OPV en el Reino Unido se rezaga frente a la del resto de Europa continental, ya que las ofertas de adquisición, valoradas en 59.700 millones de libras esterlinas, superan con creces los 2.200 millones de libras captados a través de nuevas cotizaciones. Aunque el Gobierno y los reguladores han introducido reformas en materia de cotización, así como iniciativas más amplias para los mercados de capitales, el principal reto sigue siendo convertir una cartera de operaciones más saneada en una recuperación sostenida de las ofertas públicas. La incertidumbre en torno al panorama político del Reino Unido también ha contribuido a la menor actividad en OPV.

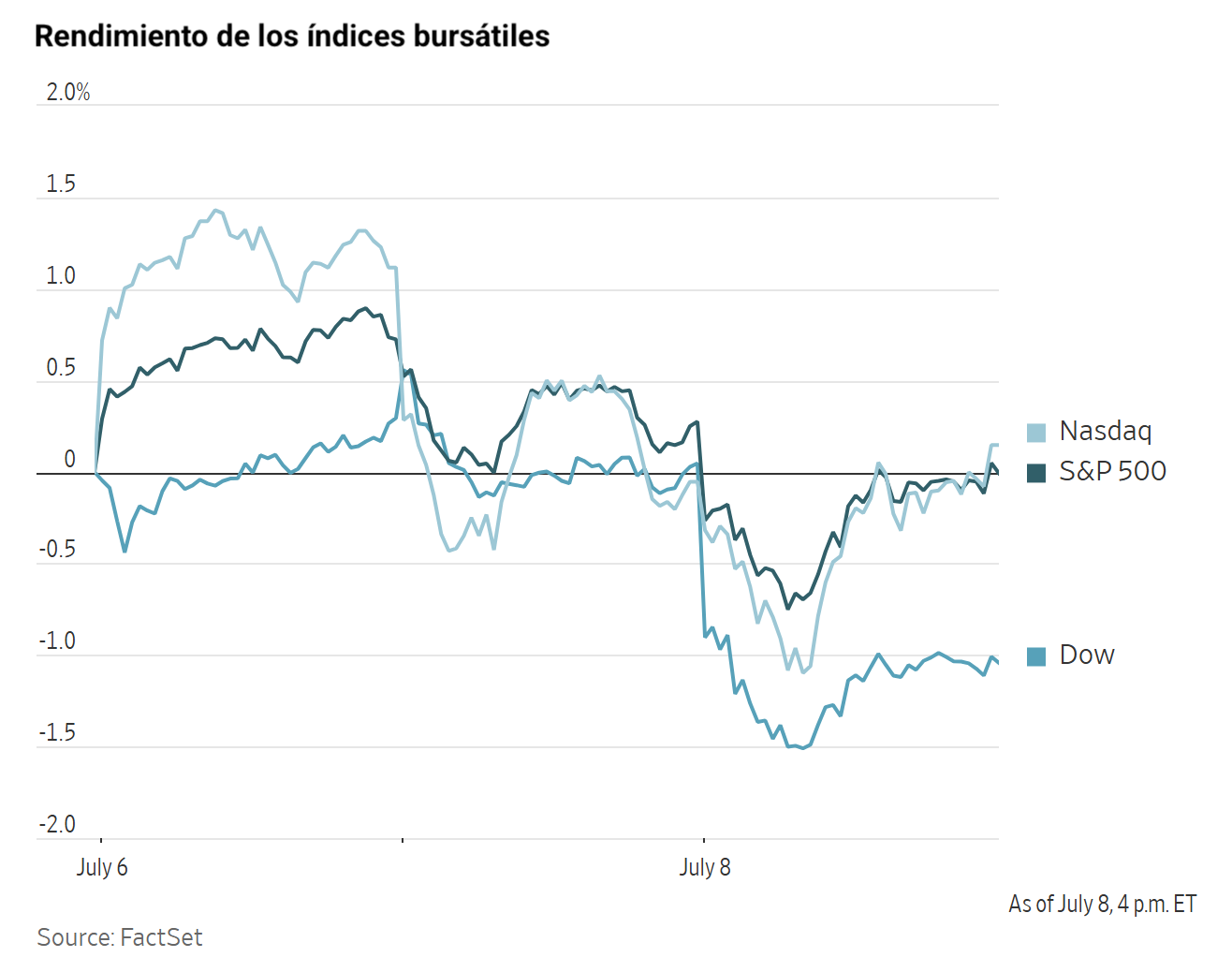

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -1,09 %

El Nasdaq 100 +0,27 %

El S&P 500 -0,28 %, con 9 de los 11 sectores del S&P 500 a la baja

Las acciones estadounidenses cerraron mayoritariamente a la baja, ya que el Dow Jones Industrial Average retrocedió 576,76 puntos, un -1,09 %. El S&P 500 cayó un -0,28 %, mientras que el Nasdaq logró recuperar las pérdidas iniciales para cerrar ligeramente al alza, con un aumento del +0,20 %.

En cuanto a noticias corporativas, SpaceXAI ha presentado un nuevo modelo de inteligencia artificial desarrollado junto con la startup de programación basada en IA Cursor. El modelo ha sido diseñado para mejorar el rendimiento en tareas de finanzas, asuntos legales y programación, y ofrecer una mayor competencia a rivales como Anthropic PBC y OpenAI.

China tiene la intención de permitir que las principales empresas de IA del país adquieran una cantidad limitada de chips H200 de Nvidia, según The Information.

Apple ha declarado que se espera que su acuerdo ampliado con Broadcom supere los 30.000 millones de dólares. La colaboración incluye la fabricación de más de 15.000 millones de chips en EE. UU. y una inversión de 1.500 millones de dólares para modernizar las instalaciones de Broadcom en Fort Collins, Colorado, dedicadas a componentes avanzados de radiofrecuencia utilizados en chips inalámbricos.

Meta Platforms planea invertir cerca de 10.000 millones de dólares en su primer centro de datos en Canadá. Las instalaciones, ubicadas en Sturgeon County, Alberta, tendrán una capacidad de un gigavatio. Dependerán principalmente de energía generada con gas natural, requerirán 3.000 trabajadores de la construcción y crearán 300 puestos de trabajo a tiempo completo. Meta prevé emplear esta capacidad de computación para sus modelos de IA y sus aplicaciones de redes sociales.

Índices bursátiles europeos

El CAC 40 -2,18 %

El DAX -2,23 %

El FTSE 100 -1,66 %

Materias primas

El oro al contado -0,72 % hasta situarse en 4.076,32 $ la onza

La plata al contado -1,95 % hasta situarse en 58,80 $ la onza

El West Texas Intermediate +3,65 % hasta situarse en 74,76 $ el barril

El crudo Brent +4,51 % hasta situarse en 79,30 $ el barril

Los precios del oro descendieron el miércoles, ya que el oro al contado cayó un -0,72 % hasta los 4.076,32 $ por onza, tras tocar anteriormente en la sesión su nivel más bajo desde el 1 de julio.

La plata al contado también se debilitó, retrocediendo un -1,95 % hasta los 58,80 $ por onza.

Los precios del petróleo, por su parte, cerraron al alza el miércoles después de que el presidente de EE. UU. afirmara que el acuerdo provisional firmado el mes pasado para poner fin a la guerra con Irán había "terminado", y amenazara con nuevos ataques contra este país tras los ataques iraníes contra bases estadounidenses en el Golfo y contra petroleros en el estrecho de Ormuz. Trump sugirió que EE. UU. podría restablecer un bloqueo naval sobre los puertos iraníes cercanos al estrecho.

Estas declaraciones reavivaron los temores de que el tránsito de buques por el estrecho de Ormuz pudiera volver a verse interrumpido.

Los futuros del crudo Brent subieron 3,42 $, un +4,51 %, hasta situarse en los 79,30 $ por barril, su nivel más alto desde el 19 de junio. El WTI estadounidense también avanzó, con una ganancia de 2,63 $, un +3,65 %, hasta situarse en 74,76 $ por barril, su nivel más alto desde el 22 de junio.

El ejército estadounidense lanzó durante la noche una serie de ataques de gran intensidad contra Irán. Por su parte, la Guardia Revolucionaria iraní aseguró haber atacado instalaciones militares estadounidenses en Baréin y Kuwait.

EE. UU. también ha revocado una licencia general temporal que autorizaba la venta y el comercio de petróleo iraní. Según los cálculos de Bloomberg basados en datos de Vortexa, actualmente hay alrededor de 63 millones de barriles de petróleo iraní en tránsito o a la espera en alta mar.

Reuters informó de que al menos cuatro petroleros y buques gaseros dieron media vuelta tras intentar transitar por el estrecho de Ormuz, a raíz de los recientes ataques contra buques, según datos de seguimiento marítimo.

China habría levantado las restricciones a las exportaciones de combustibles refinados para lo que resta de julio, y se prevé que las refinerías exporten este mes aproximadamente 3 millones de toneladas métricas de gasolina, diésel y combustible para aviación.

Por otro lado, Reuters informó de que drones ucranianos atacaron durante la noche tres refinerías de petróleo rusas, así como petroleros rusos en el mar de Azov. Los continuos ataques con drones ucranianos contra refinerías han llevado a Rusia a prohibir las exportaciones de diésel, en un intento de sostener su mercado interno de combustibles ante la creciente escasez.

En los Emiratos Árabes Unidos, las reservas de productos petrolíferos en Fujairah aumentaron un 27 %, hasta alcanzar su nivel más alto en tres meses, en la semana que terminó el 6 de julio, impulsadas por un incremento del 38 % en los destilados pesados, según S&P Global. Las reservas totales alcanzaron los 10,129 millones de barriles, su nivel más alto desde el 6 de abril.

El informe semanal de situación petrolera del Departamento de Energía de EE. UU. (DOE) mostró un aumento de las reservas de crudo de 3,0 millones de barriles, junto con una caída de las reservas de gasolina de 1,9 millones de barriles, una caída de las reservas de destilados de 5,0 millones de barriles y una disminución de las reservas en Cushing de 100.000 barriles.

La Administración de Información Energética de EE. UU. (EIA) informó de que las exportaciones de petróleo estadounidenses alcanzaron un máximo histórico en abril, ya que las interrupciones en los flujos internacionales de crudo y productos refinados a través del estrecho de Ormuz incrementaron la demanda mundial de exportaciones estadounidenses.

Nota: los datos corresponden al 8 de julio de 2026 a las 16.00 EDT

Divisas

El EUR +0,09 % para situarse en 1,1414 $

La GBP +0,30 % para situarse en 1,3389 $

El bitcoin -1,96 % para situarse en 62.152,89 $

El ethereum -1,98 % para situarse en 1.737,74 $

El dólar estadounidense se debilitó el miércoles. El índice del dólar cerró la sesión con un descenso del -0,07 %, hasta los 101,05 puntos, después de haber llegado a tocar los 101,27 puntos anteriormente en la jornada, su nivel más alto en aproximadamente una semana.

El euro avanzó un +0,09 % frente al dólar, hasta los 1,1414 dólares, mientras que la libra esterlina ganó un +0,30 %, hasta los 1,3389 dólares, después de haber alcanzado anteriormente un máximo de tres semanas de 1,3410 dólares.

El dólar se fortaleció un +0,25 % frente al yen japonés, hasta las 162,53 unidades, lo que supone su cuarta subida diaria consecutiva, en un contexto en el que los operadores permanecen atentos a una posible intervención de las autoridades japonesas.

Renta fija

El bono estadounidense a 10 años +2,1 pb hasta alcanzar el 4,577 %

El bono alemán a 10 años +9,6 pb hasta alcanzar el 3,095 %

El gilt británico a 10 años +13,6 pb hasta alcanzar el 4,989 %

Los rendimientos del Tesoro estadounidense alcanzaron máximos de varias semanas el miércoles.

El bono a 10 años tocó anteriormente en la sesión un máximo de siete semanas del 4,597 % y cerró el día con un avance de +2,1 pb, hasta situarse en el 4,577 %. El rendimiento del bono estadounidense a 30 años también alcanzó su nivel más alto en siete semanas, con una subida de +2,2 pb durante el día, hasta el 5,078 %.

El rendimiento del bono a dos años, el más sensible a las expectativas del mercado sobre los tipos de los fondos federales, subió hasta un máximo de dos semanas del 4,235 % durante la sesión y cerró con un avance de +3,2 pb, hasta el 4,229 %.

La sesión del miércoles también incluyó una sólida subasta de bonos del Tesoro estadounidense a 10 años, que siguió a una colocación igualmente robusta de bonos a tres años el día anterior.

El bono a 10 años se adjudicó al 4,580 %, por debajo del tipo esperado en el momento límite de presentación de ofertas, lo que indica que los inversores no exigieron una prima adicional para participar en la subasta.

Los rendimientos de los bonos de la zona euro subieron con fuerza el miércoles y alcanzaron sus niveles más altos en un mes, ya que el alto el fuego entre EE. UU. e Irán se rompió y los precios del petróleo repuntaron. Los operadores elevaron sus expectativas de nuevas subidas de tipos por parte del Banco Central Europeo (BCE) este año: los mercados monetarios anticipan ahora 36 pb de endurecimiento adicional por parte del BCE de cara a final de año, frente a los 25 pb previstos el martes.

El rendimiento del Schatz alemán a dos años, el más sensible a las expectativas de tipos del BCE, subió +11,9 pb, hasta el 2,714 %, su nivel más alto desde el 11 de junio.

El rendimiento del bono alemán a 10 años también alcanzó su nivel más alto desde el 11 de junio, con un avance de +9,6 pb, hasta el 3,095 %.

Los rendimientos de los bonos italiano y francés a 10 años también subieron, un +13,3 pb y un +13,4 pb, respectivamente.

Nota: los datos corresponden al 8 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Está empezando a mejorar el panorama para el consumidor estadounidense?Diarias8 jul 2026

¿Está empezando a mejorar el panorama para el consumidor estadounidense?Diarias8 jul 2026 Earnings Scoreboard - Priced for both endsMarcador de resultados7 jul 2026

Earnings Scoreboard - Priced for both endsMarcador de resultados7 jul 2026 ¿Está perdiendo tracción el sector servicios de EE. UU.?Diarias7 jul 2026

¿Está perdiendo tracción el sector servicios de EE. UU.?Diarias7 jul 2026 ¿Una pausa en Europa antes de un cambio de rumbo?Diarias6 jul 2026

¿Una pausa en Europa antes de un cambio de rumbo?Diarias6 jul 2026

Creado por profesionales. Para profesionales.