¿Está empezando a mejorar el panorama para el consumidor estadounidense?

Datos clave que moverán los mercados hoy

UE: discurso del gobernador del Banco de España, José Luis Escrivá

EE. UU.: actas del Comité Federal de Mercado Abierto (FOMC)

China: IPC

Actualizaciones macroeconómicas mundiales

La encuesta de consumidores de la Fed de Nueva York muestra mayores expectativas de inflación y una percepción más favorable del mercado laboral. La última Encuesta de Expectativas de los Consumidores de la Fed de Nueva York puso de manifiesto un aumento de las expectativas de inflación, junto con una modesta mejora en la percepción de los hogares sobre el mercado laboral y sus finanzas personales.

En la encuesta de junio, las expectativas medianas de inflación a un año subieron al 3,7 %, su nivel más alto desde septiembre de 2023, frente al 3,5 % de mayo. Las expectativas a tres años aumentaron al 3,3 % desde el 3,1 %, mientras que las expectativas a cinco años se mantuvieron sin cambios. A pesar del repunte en las expectativas a corto y medio plazo, la incertidumbre mediana sobre la inflación disminuyó en todos los horizontes temporales.

La percepción sobre el mercado laboral también mejoró. Los encuestados asignaron una menor probabilidad a que la tasa de desempleo en EE. UU. sea más alta dentro de 12 meses, aunque este indicador se mantuvo por encima de su media reciente. La probabilidad media percibida de perder el empleo durante el próximo año descendió al 14,1 %, desde el 15,1 % registrado en mayo, situándose por debajo de la media de los últimos 12 meses. Al mismo tiempo, la expectativa de encontrar un nuevo empleo tras perder el actual aumentó al 44,9 %, frente al 43,7 % del mes anterior, impulsada por los encuestados con ingresos inferiores a 50.000 dólares.

Las expectativas de ingresos de los hogares se mantuvieron, en términos generales, estables. El crecimiento medio esperado de los ingresos para los próximos 12 meses aumentó ligeramente hasta el 3,0 %, manteniéndose dentro del estrecho rango observado durante el último año. Las condiciones crediticias también mostraron signos de mejora. La probabilidad media percibida de no poder hacer frente al pago mínimo de una deuda descendió 1,8 puntos porcentuales, hasta el 10,8 %, su nivel más bajo desde abril de 2023.

El sentimiento general de los hogares también mejoró. Los encuestados ofrecieron una valoración más favorable de su situación financiera en comparación con hace un año. Además, disminuyó la proporción de hogares que consideró que sus condiciones habían empeorado, mientras que aumentó la de quienes afirmaron haber experimentado una mejora. Las expectativas para los próximos 12 meses también evolucionaron favorablemente.

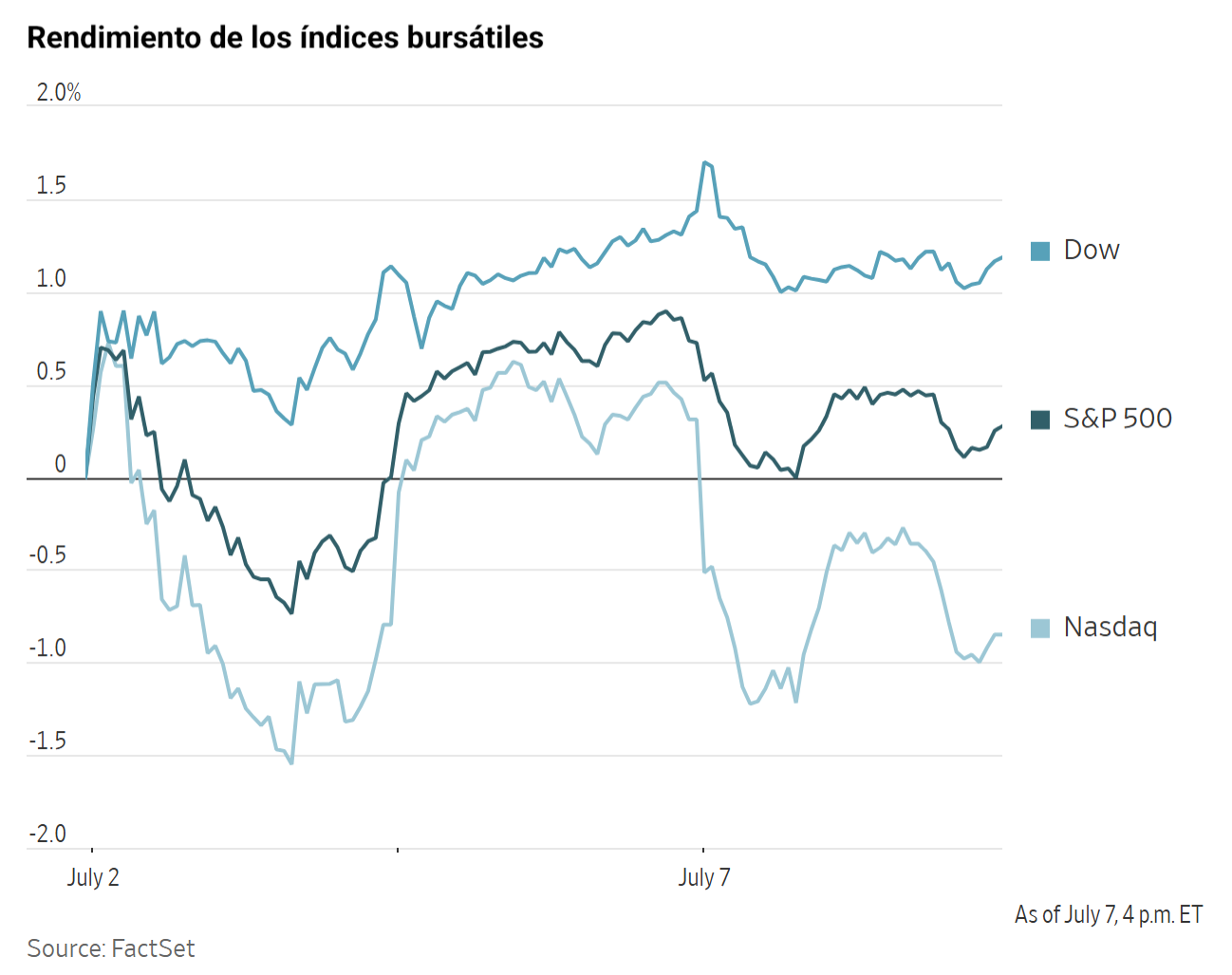

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,25 %

El Nasdaq 100 -1,77 %

El S&P 500 -0,45 %, con 5 de los 11 sectores del S&P 500 a la baja

Las acciones estadounidenses cerraron a la baja el martes. El Nasdaq Composite cayó un -1,16 %, hasta los 25.818,69 puntos, lastrado por los valores de semiconductores. El S&P 500 retrocedió un -0,45 % hasta los 7.503,85 puntos, mientras que el Dow Jones Industrial Average bajó un -0,25 %, o 130,76 puntos, hasta los 52.925,15 puntos.

En cuanto a noticias corporativas, la prevista salida a bolsa de SK Hynix en EE. UU., valorada en unos 28.000 millones de dólares, ha despertado una demanda de varias veces el volumen ofertado antes de la fijación del precio prevista para el jueves, según Bloomberg, que cita a personas familiarizadas con la operación. El fabricante surcoreano de chips de memoria ha atraído un fuerte interés inicial por parte de fondos long-only globales e inversores especializados en tecnología. La compañía comenzó el lunes la comercialización de 177,9 millones de recibos de depósito estadounidenses (ADR), una oferta valorada en aproximadamente 28.000 millones de dólares tomando como referencia el precio de cierre del viernes de sus acciones ordinarias en Seúl. Según Bloomberg, cerca de 1.000 inversores institucionales participaron el lunes en una presentación con la dirección de la empresa. Cada ADR representa una décima parte de una acción ordinaria y la oferta equivale aproximadamente al 2,5 % de la capitalización bursátil de SK Hynix, cuyo valor de mercado se ha más que triplicado este año hasta superar el billón de dólares, pese a la elevada volatilidad registrada por las acciones tecnológicas vinculadas al sector de los semiconductores.

Por otro lado, la demanda de la última emisión de bonos de Amazon, por un importe de 25.000 millones de dólares, fue más moderada que la registrada en su anterior colocación de tamaño récord. Según personas familiarizadas con la operación, las órdenes alcanzaron un máximo de 62.000 millones de dólares. Esta cifra equivale a aproximadamente la mitad de la demanda obtenida en la emisión de bonos de 37.000 millones de dólares realizada por Amazon en marzo, cuando el apetito de los inversores se vio impulsado por el entusiasmo en torno al ciclo de inversión en inteligencia artificial (IA).

En el sector bancario, The Wall Street Journal ha informado de que grandes entidades, entre ellas JPMorgan Chase, mantuvieron conversaciones preliminares sobre la posible adquisición de una red de Fiserv que les permitiría eludir los límites federales a las comisiones por tarjetas de débito. La enmienda Durbin, incluida en la ley Dodd-Frank de 2010, limita las comisiones por tarjetas de débito para los grandes bancos, aunque la propiedad de una red de este tipo podría suponer una posible exención. Según se ha informado, algunos directivos bancarios implicados en las conversaciones iniciales mostraron preocupación por una posible reacción política adversa por parte de legisladores y reguladores.

Índices bursátiles europeos

El CAC 40 -0,51 %

El DAX -1,37 %

El FTSE 100 +0,13 %

Materias primas

El oro al contado -1,40 % hasta situarse en 4.105,70 $ la onza

La plata al contado -3,52 % hasta situarse en 59,97 $ la onza

El West Texas Intermediate +5,15 % hasta situarse en 72,13 $ el barril

El crudo Brent +7,14 % hasta situarse en 75,88 $ el barril

El oro cayó el martes, ya que los precios al contado retrocedieron un -1,40 % hasta los 4.105,70 $ por onza.

El banco central de China amplió su racha de compras de oro hasta el vigésimo mes consecutivo, lo que elevó sus reservas a 75,44 millones de onzas troy finas a finales de junio, desde los 74,96 millones del mes anterior.

Hong Kong, por su parte, puso en marcha un sistema de compensación centralizada para el oro y reactivó la negociación de futuros sobre este metal, lo que refuerza su ambición de convertirse en un centro regional de reservas de oro.

La plata al contado se debilitó y cayó un -3,52 % hasta los 59,97 $ por onza.

Los precios del petróleo, por su parte, avanzaron con fuerza el miércoles después de que el Ejército estadounidense lanzara ataques aéreos contra Irán, lo que reavivó los temores a que la frágil tregua se estuviera deteriorando y a que los flujos de suministro procedentes de Oriente Próximo pudieran volver a verse interrumpidos. Según se ha informado, EE. UU. ha restablecido las sanciones sobre la venta de crudo, tras revocar una licencia general temporal que autorizaba la venta y las transacciones de petróleo iraní.

Los futuros del crudo Brent subieron 5,06 $, o un +7,14 %, hasta los 75,88 $ por barril, mientras que el WTI estadounidense ganó 3,53 $, o un +5,15 %, hasta los 72,13 $ por barril.

El Mando Central de EE. UU. (CENTCOM) señaló que los ataques se produjeron después de que Irán atacara tres buques comerciales que transitaban por el estrecho de Ormuz, una vía marítima fundamental para el transporte de petróleo de Oriente Próximo a los mercados mundiales.

Reuters también informó de que un petrolero con pabellón saudí resultó dañado cerca del estrecho de Ormuz, próximo a la costa de Omán, mientras que un buque catarí de transporte de GNL sufrió daños importantes tras ser alcanzado en la misma zona. El ministro de Asuntos Exteriores de Irán, Abbas Araghchi, advirtió de que las negociaciones sobre un acuerdo definitivo no comenzarán si continúan las amenazas de EE. UU., después de que el presidente estadounidense declarara que su país "terminaría el trabajo" si no se alcanza un acuerdo de paz con Irán.

Bloomberg informó, citando datos de Kpler, que el corredor aprobado por Irán a lo largo del lado norte del estrecho concentró dos tercios de todos los tránsitos durante los últimos días, mientras que el resto cruzó por la ruta de Omán, gestionada por EE. UU.

Se espera que Japón reciba suministro adicional de crudo procedente de Oriente Próximo este mes, ya que dos superpetroleros cargados con crudo saudí se dirigen hacia el estrecho de Ormuz, según ha informado Reuters citando datos de Kpler y LSEG.

Según se ha informado, Arabia Saudí también estaría estudiando ampliar la capacidad de su oleoducto de crudo hacia la costa occidental del mar Rojo, lo que le permitiría transportar más petróleo sin depender del estrecho de Ormuz.

Shell ha declarado que espera registrar unos resultados de negociación de petróleo y GNL significativamente más sólidos en el 2T, lo que refleja la mayor volatilidad de los mercados energéticos en medio del conflicto en Oriente Próximo.

El Departamento de Transporte de EE. UU. indicó que los costes de combustible de las aerolíneas estadounidenses aumentaron un 85 % en mayo, hasta alcanzar cerca de 6.700 millones de dólares, en medio del conflicto en Oriente Próximo.

En la India, el consumo de combustible habría caído un 3,7 % intermensual en junio, hasta alcanzar los 19,24 millones de toneladas métricas.

Nota: los datos corresponden al 7 de julio de 2026 a las 16.00 EDT

Divisas

El EUR -0,36 % para situarse en 1,1445 $

La GBP -0,28 % para situarse en 1,3387 $

El bitcoin -1,63 % para situarse en 63.392,91 $

El ethereum -2,21 % para situarse en 1.772,92 $

El dólar estadounidense subió ligeramente el martes hasta su nivel más alto en una semana, mientras que el índice del dólar avanzó un +0,27 % hasta 101,12.

El euro cedió un -0,36 % hasta 1,1445 $, mientras que la libra esterlina retrocedió un -0,28 % hasta 1,3387 $.

El yen se acercó de nuevo a su nivel más débil en casi 40 años después de que Toichiro Asada, miembro del consejo del Banco de Japón (BoJ) y único disidente en la decisión de subir los tipos de interés en junio, declarara a Reuters que necesitaría ver señales de una inflación impulsada por la demanda antes de respaldar nuevas subidas. El dólar avanzó un +0,02 % frente al yen, hasta los 162,13 yenes, encadenando su tercera sesión consecutiva al alza y alcanzando su nivel más alto desde el 2 de julio.

Renta fija

El bono estadounidense a 10 años +8,1 pb hasta alcanzar el 4,556 %

El bono alemán a 10 años +4,6 pb hasta alcanzar el 2,999 %

El gilt británico a 10 años +5,0 pb hasta alcanzar el 4,853 %

Los bonos del Tesoro estadounidense cayeron el martes, ya que los inversores se preparaban para un intenso calendario de subastas que se espera ponga a prueba la demanda de deuda pública estadounidense.

El martes, el Tesoro estadounidense colocó 142.000 millones de dólares en letras a 6 y 52 semanas, además de 58.000 millones de dólares en bonos a 3 años. La subasta de bonos a 3 años fue bien recibida por el mercado. El rendimiento de adjudicación se situó en el 4,179 %, por debajo de lo esperado, lo que indica que los inversores no exigieron una prima adicional para absorber la emisión. Tras la subasta, el rendimiento del bono a 3 años moderó brevemente su avance antes de volver a repuntar en línea con el resto del mercado. Al cierre de la sesión, subió +6,1 puntos básicos, hasta el 4,208 %.

El Tesoro tiene previsto subastar hoy 72.000 millones de dólares en letras a 17 semanas y 39.000 millones de dólares en bonos a 10 años. El jueves, colocará 195.000 millones de dólares en letras a 4 y 8 semanas, junto con 22.000 millones de dólares en bonos a 30 años.

En este contexto, el bono estadounidense a 10 años subió +8,1 pb hasta alcanzar un máximo de cuatro semanas del 4,556 %, mientras que el bono a 30 años avanzó +6,8 pb hasta el 5,056 %, con lo que también tocó un máximo de cuatro semanas.

En el extremo más corto de la curva, el bono a 2 años subió +7,7 pb hasta el 4,197 %, tras dos días de descensos.

La curva de rendimientos se empinó inicialmente por quinta sesión consecutiva y el diferencial entre los bonos a 2 y 10 años llegó a ampliarse hasta los 37,8 puntos básicos, su nivel más alto en tres semanas. Sin embargo, durante la sesión de la tarde el diferencial volvió a estrecharse hasta los 35,9 puntos básicos, apenas por encima de los 35,5 puntos básicos registrados al cierre del lunes.

Los rendimientos de la deuda de la eurozona subieron el martes, ya que los inversores evaluaron las perspectivas de endeudamiento a más largo plazo, con la atención centrada en el riesgo político francés, así como en el presupuesto y la política fiscal de Alemania.

El bono alemán a 10 años subió +4,6 pb hasta el 2,999 %, después de haber tocado anteriormente su nivel más alto desde el 19 de junio. El bono alemán a 2 años subió +4,1 pb hasta el 2,595 %.

El gobernador del Banco de Italia, Fabio Panetta, miembro del Consejo de Gobierno del BCE, señaló que las perspectivas económicas de la eurozona siguen siendo frágiles.

La miembro del Comité Ejecutivo del BCE Isabel Schnabel afirmó que la economía de la eurozona no ha regresado a su situación previa a la guerra con Irán, a pesar del descenso de los precios del petróleo, ya que la inflación subyacente se mantuvo firme y las presiones sobre los precios persistieron.

Los mercados monetarios prevén una subida adicional de tipos por parte del Banco Central Europeo este año.

En Francia, un tribunal de apelación confirmó la condena de Marine Le Pen, líder del partido populista Reagrupación Nacional, por el uso indebido de fondos de la UE, aunque redujo la duración de su inhabilitación para ejercer cargos públicos, lo que le permite mantener abierta la posibilidad de presentarse a las elecciones presidenciales de 2027.

El tribunal también dictaminó que Le Pen deberá llevar un dispositivo electrónico de localización en el tobillo durante un año, una condición que podría dificultar, tanto política como logísticamente, una campaña presidencial. Le Pen ha declarado que se presentará por cuarta vez a la Presidencia.

El bono francés (OAT) a 10 años subió +5,4 pb hasta el 3,675 %.

Nota: los datos corresponden al 7 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.