¿Está perdiendo tracción el sector servicios de EE. UU.?

Datos clave que moverán los mercados hoy

UE: producción industrial alemana

Reino Unido: informe de Estabilidad Financiera del Banco de Inglaterra y discurso de la miembro externa del BoE, Catherine Mann

EE. UU.: variación del empleo según ADP (media de cuatro semanas)

Actualizaciones macroeconómicas mundiales

El sector servicios de EE. UU. pierde impulso a medida que se moderan los costes. El índice de servicios del Instituto de Gestión de Suministros (ISM) cayó hasta 54,0 en junio, desde los 54,5 puntos registrados en mayo. Una lectura por encima de 50 indica crecimiento en el sector servicios, que representa más de dos tercios de la actividad económica estadounidense.

Los nuevos pedidos recibidos por las empresas de servicios retrocedieron y cayeron hasta 55,1, tras haberse disparado hasta 57,3 en mayo. Sin embargo, el índice de precios pagados se enfrió y bajó hasta 67,7, es decir, 3,6 puntos porcentuales por debajo del 71,3 % de mayo, con lo que se situó por primera vez por debajo del 70 % desde febrero. El índice ha superado el 60 % durante 19 meses consecutivos, manteniendo su media de los últimos 12 meses en el 68 %. Aunque se trata de un descenso bienvenido, esta cifra, todavía elevada, subraya que la inflación podría mantenerse alta incluso si caen los precios del petróleo. Los encuestados señalaron que el impacto de los aranceles sigue siendo un factor determinante en el aumento de las presiones sobre los precios. La inflación también podría atribuirse a la fuerte inversión de las empresas en inteligencia artificial (IA), que está impulsando al alza los precios de los semiconductores y otras tecnologías.

El índice de empleo registró su mayor subida desde 2024, hasta situarse en el 51,2 %, un aumento de 3,3 puntos porcentuales respecto al 47,9 % de mayo, lo que indica una mayor contratación de personal por primera vez desde febrero. El índice de inventarios de junio se situó en el 51,2 %, 11,3 puntos porcentuales por debajo del 62,5 % de mayo. El índice de sentimiento sobre inventarios se expandió por 38º mes consecutivo, hasta alcanzar el 52,6 %, 2,6 puntos porcentuales menos que el 55,2 % de mayo. Además, el índice de pedidos pendientes se mantuvo en terreno de expansión por quinto mes consecutivo, con un aumento de 3,6 puntos porcentuales hasta el 54,9 % en junio, desde el 51,3 % observado en mayo. El impacto de los aranceles siguió siendo un factor determinante en el aumento de las presiones sobre los precios. Tal y como ha señalado el ISM, el índice de inventarios cayó a su segundo nivel más bajo desde octubre de 2025, lo que indicaría que el fenómeno de las compras anticipadas podría haber llegado a su fin. El índice de importaciones entró en terreno de contracción por primera vez en cinco meses, hasta el 49,4 % en junio, lo que supone un descenso de 1,7 puntos porcentuales respecto al 51,1 % registrado en mayo.

El PMI final de servicios de S&P Global se situó prácticamente en línea con la lectura preliminar, al alcanzar los 51,9 puntos en junio, frente a los 51,5 registrados en mayo.

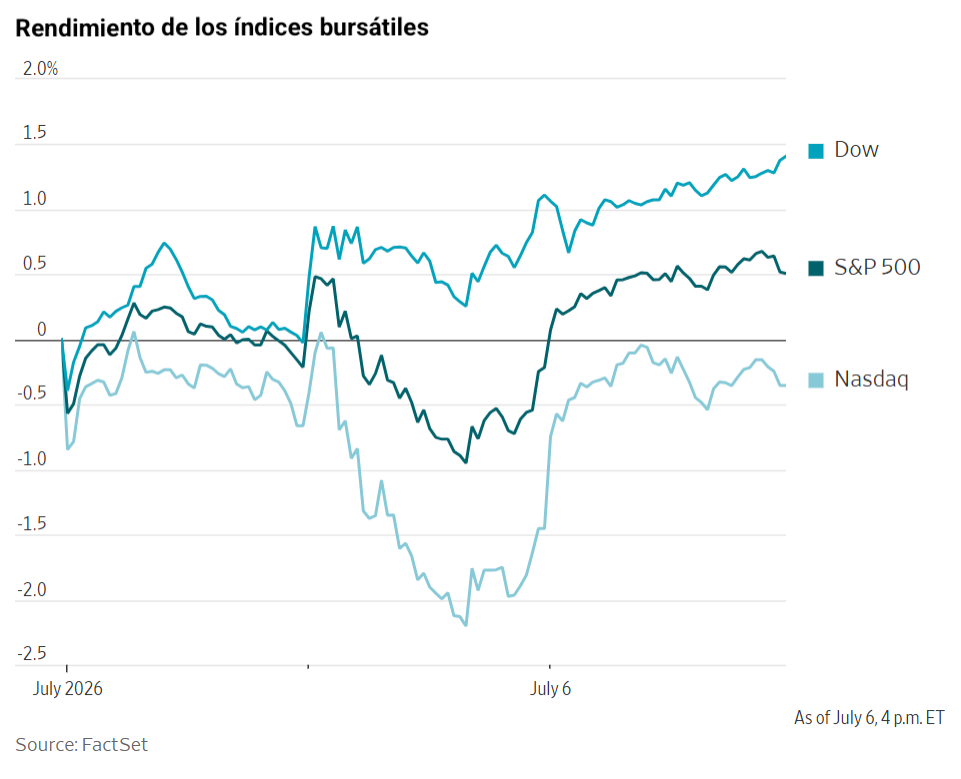

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +1,12 %

El Nasdaq 100 +1,26 %

El S&P 500 +0,72 %, con 5 de los 11 sectores del S&P 500 al alza

El Dow Jones cerró el lunes en un nuevo máximo histórico, mientras que las tecnológicas lideraron las ganancias después de que los inversores restaran importancia a la incertidumbre en torno a la inteligencia artificial. El Nasdaq Composite encabezó las subidas al avanzar un +1,12 %, o 288,49 puntos, hasta los 26.121,16. El Dow Jones Industrial Average ganó un +0,29 %, o 155,84 puntos, hasta los 53.056, registrando su 21.º cierre récord del año. Por su parte, el S&P 500 subió un +0,72 %, o 54,19 puntos, hasta los 7.537,43.

En cuanto a noticias corporativas, Lockheed Martin ha acordado adquirir Ultra Maritime, una empresa especializada en sistemas de guerra antisubmarina y defensa naval, por 3.450 millones de dólares.

Microsoft ha anunciado que eliminará 4.800 puestos de trabajo, aproximadamente un 2,1 % de su plantilla global, y que desinvertirá en hasta cinco estudios durante el próximo año como parte de una amplia reestructuración de su división de videojuegos Xbox. La reorganización del negocio de videojuegos contempla el recorte de 3.200 empleos, incluidos 1.600 despidos que comenzarán a ejecutarse a partir del lunes, en un contexto de dificultades para la división.

En una operación que quedaría justo por detrás de la salida a bolsa de SpaceX del mes pasado, la surcoreana SK Hynix, fabricante de chips, lanzó el lunes una colocación de acciones en EE. UU. para captar 43 billones de wones (aproximadamente 28.070 millones de dólares). En un comunicado remitido el lunes, la compañía indicó que venderá 17,79 millones de acciones nuevas a través de ADR en el Nasdaq: cada 10 ADR representarán una acción ordinaria. La empresa fijó un precio de referencia de 242.500 wones por ADR, en función de su cotización de cierre en Corea del Sur. SK Hynix es un proveedor clave de chips de memoria de alto ancho de banda utilizados en sistemas de inteligencia artificial, entre cuyos principales clientes se encuentran Nvidia y Google, de Alphabet. Sin embargo, en una señal de que persisten las dudas de los inversores sobre la rentabilidad de las enormes inversiones en inteligencia artificial (IA), las acciones de Samsung Electronics, el otro gran fabricante surcoreano de chips, llegaron a desplomarse hasta un 10 % en la sesión asiática de esta mañana, pese a que la compañía prevé un beneficio operativo de 89,4 billones de wones (58.400 millones de dólares) para el segundo trimestre, 19 veces superior al registrado un año antes.

Solstice Advanced Materials, la escisión de Honeywell International, adquirirá Element Solutions en una operación en efectivo y acciones valorada en alrededor de 14.500 millones de dólares, lo que la convertirá en líder del mercado de productos químicos especializados.

Índices bursátiles europeos

El CAC 40 -0,33 %

El DAX +0,15 %

El FTSE 100 -0,26 %

Materias primas

El oro al contado -0,26 % hasta situarse en 4.164,09 $ la onza

La plata al contado -0,40 % hasta situarse en 62,15 $ la onza

El West Texas Intermediate -0,26 % hasta situarse en 68,60 $ el barril

El crudo Brent -1,56 % hasta situarse en 70,82 $ el barril

Los precios del oro retrocedieron desde máximos de dos semanas el lunes, ya que el oro al contado cayó un -0,26 % hasta los 4.164,09 $ por onza, tras haber alcanzado anteriormente su nivel más fuerte desde el 22 de junio.

La plata también cedió terreno, con una caída del -0,40 % hasta los 62,15 $ por onza, después de haber tocado brevemente su nivel más alto desde el 23 de junio.

Los precios del petróleo, por su parte, se estabilizaron cerca de los niveles previos a la guerra de Irán, presionados por el fuerte recorte de los precios oficiales de venta de Arabia Saudí, la aprobación por parte de la OPEP+ de un nuevo aumento del objetivo de producción a partir de agosto y la continua recuperación de las exportaciones a través del estrecho de Ormuz.

Los futuros del crudo Brent cerraron la sesión en 70,82 $ por barril, con un descenso de 1,12 $, o un -1,56 %. Los futuros del WTI terminaron en 68,60 $ por barril, con una caída de 0,18 $, o un -0,26 %.

El grupo de los siete miembros clave de la OPEP+ (OPEP-7) ha elevado sus cuotas de producción conjunta para agosto en 188.000 barriles diarios. Estos siete países han incrementado sus cuotas de producción en casi 800.000 barriles diarios entre abril y julio.

Arabia Saudí ha fijado el precio oficial de venta para agosto de su crudo insignia, el Arab Light, con destino a Asia, en 1,50 $ por barril por debajo de la media Omán/Dubái, lo que supone el mayor recorte en más de dos décadas.

El embajador de Irán en Pekín ha afirmado que China y otras naciones amigas recibirán un trato especial a medida que Teherán determina el nivel y la naturaleza de las tarifas de servicio que se cobrarán a los buques que utilicen el estrecho de Ormuz, según Bloomberg.

Reuters también ha informado de que Irán ha iniciado conversaciones con empresas japonesas sobre posibles ventas de petróleo, aunque los potenciales compradores están solicitando exenciones más largas y garantías adicionales.

Los riesgos geopolíticos siguieron en el punto de mira después de que Ucrania lanzara un ataque nocturno con drones contra San Petersburgo y la región circundante, que alcanzó la terminal petrolera de la ciudad y otras infraestructuras portuarias. Por separado, el ejército ucraniano informó el lunes de que había atacado durante la noche la mayor refinería de petróleo de Rusia, en Omsk, además de instalaciones en las regiones de Yaroslavl y Leningrado.

Los Emiratos Árabes Unidos han elevado su producción de crudo a niveles cercanos a máximos históricos, por encima de los 3,8 millones de barriles diarios en junio, tras su decisión de abandonar la OPEP, según Reuters.

Las navieras Maersk y Hapag-Lloyd se disponen a reanudar parte de sus travesías por el canal de Suez, una ruta que representa en torno al diez por ciento del comercio mundial. Muchas navieras habían abandonado el corredor Asia-Europa tras los ataques en el mar Rojo perpetrados por los hutíes de Yemen durante la guerra de Gaza. Un portavoz de Hapag-Lloyd ha señalado que el regreso a esta ruta reduciría los tiempos de travesía en aproximadamente cuatro semanas.

Nota: los datos corresponden al 6 de julio de 2026 a las 16.00 EDT

Divisas

El EUR +0,09 % para situarse en 1,1445 $

La GBP +0,27 % para situarse en 1,3387 $

El bitcoin +2,36 % para situarse en 64.444,68 $

El ethereum +2,86 % para situarse en 1.812,90 $

El yen japonés siguió bajo presión y cerca de mínimos de cuatro décadas el lunes, lo que ha incrementado las preocupaciones sobre una posible intervención oficial.

El yen se depreció un -0,45 % frente al dólar, hasta los 162,09 yenes por dólar, cerca del mínimo de la semana pasada de 162,84, su nivel más débil desde 1986. Los operadores se mantuvieron cautelosos tras la repentina oleada de compras que impulsó brevemente a la divisa el jueves.

Los inversores esperan ahora la publicación, el miércoles, del acta de la reunión del Comité Federal de Mercado Abierto (FOMC) celebrada los días 16 y 17 de junio, en busca de más pistas sobre las perspectivas de los tipos de interés.

El índice del dólar alcanzó la semana pasada su nivel más alto en 13 meses, aunque desde entonces ha retrocedido a medida que se han moderado las expectativas de una subida de tipos por parte de la Fed en su reunión del 28 y 29 de julio. El índice cedió un 0,03 %, hasta situarse en 100,84.

El euro se situó en 1,1445 $, con una subida del +0,09 %, cerca de máximos de dos semanas, mientras que la libra esterlina avanzó un +0,27 %, hasta 1,3387 $.

Renta fija

El bono estadounidense a 10 años -1,5 pb hasta el 4,475 %

El bono alemán a 10 años +1,3 pb hasta el 2,953 %

El gilt británico a 10 años +1,6 pb hasta el 4,803 %

La curva de rendimientos de EE. UU. se inclinó al alza el lunes, al registrar el tramo corto un descenso de los rendimientos superior al del resto de la curva.

El bono estadounidense a dos años, que es especialmente sensible a las expectativas sobre los tipos de la Fed, cayó -6,1 pb hasta el 4,120 %, mientras que el bono estadounidense a 10 años retrocedió -1,5 pb hasta el 4,475 %.

El Tesoro estadounidense subastó letras a tres y seis meses el lunes. Además, tiene previsto vender hoy 58.000 millones de dólares en pagarés a tres años, mañana 39.000 millones en pagarés a 10 años y el jueves 22.000 millones en bonos a 30 años.

Los participantes del mercado centrarán su atención el miércoles en la publicación de las actas de la reunión de junio de la Fed, en busca de nuevas pistas sobre la trayectoria de los tipos de interés bajo el mandato del nuevo presidente, Kevin Warsh. No obstante, los analistas esperan que Warsh evite ofrecer orientaciones sobre los próximos movimientos de tipos. En este contexto, el gobernador de la Reserva Federal Christopher Waller defendió el lunes el uso de la orientación futura, al afirmar que puede ser una "herramienta valiosa" en las circunstancias adecuadas.

Los rendimientos de la deuda de la eurozona subieron el lunes después de que los bonos alemanes alcanzaron sus niveles más altos desde finales de junio.

El bono alemán a 10 años cerró la jornada con una subida de +1,3 pb, hasta alcanzar el 2,953 %, su nivel más alto desde el 23 de junio.

Se esperaba que el Gobierno alemán aprobara el lunes el primer borrador de los presupuestos de 2027, con un endeudamiento total de 203.600 millones de euros, frente a los 196.500 millones indicados en abril.

Los mercados consideran ahora como muy probable, si no prácticamente segura, una nueva subida de 25 puntos básicos por parte del Banco Central Europeo este año, tras el incremento del mes pasado. No obstante, las expectativas de una tercera subida se han moderado, especialmente después de que los datos de inflación de la semana pasada sorprendieran a la baja.

Esta circunstancia ha mantenido contenidos los rendimientos a corto plazo. El bono alemán a dos años se situó en el 2,554 % el lunes, con una subida de +0,1 pb en la jornada.

El resto de los bonos de la eurozona tuvo un comportamiento peor que el de los Bunds. El BTP italiano a 10 años subió +5,4 pb hasta el 3,722 %, mientras que el OAT francés a 10 años cayó -0,1 pb hasta el 3,621 %.

Nota: los datos corresponden al 6 de julio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.