¿Ha llegado a su fin el rally tecnológico?

Datos clave que moverán los mercados hoy

UE: pedidos industriales en Alemania e índice Sentix de confianza de los inversores de la zona euro

Japón: PIB y balanza por cuenta corriente

Actualizaciones macroeconómicas mundiales

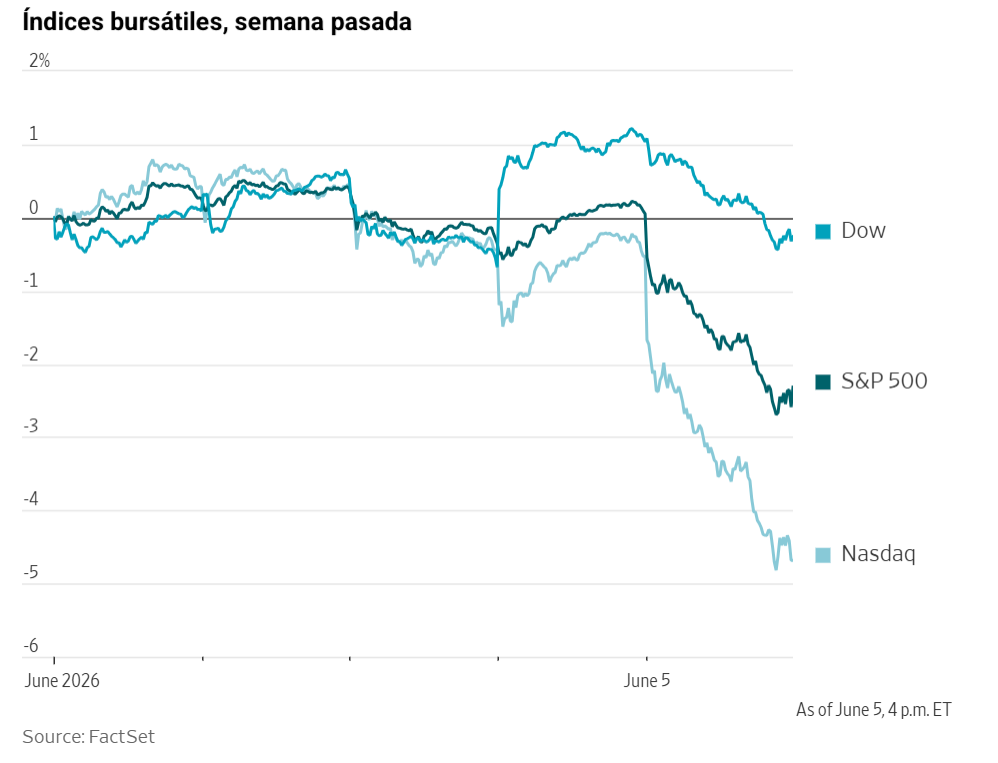

La sorpresa del mercado laboral estadounidense provoca un desplome de los valores de IA. La economía estadounidense encadenó en mayo otro mes de sólidas ganancias de empleo, lo que aumenta la probabilidad de que la Fed mantenga los tipos de interés elevados durante más tiempo, o incluso los suba, en un contexto de presiones inflacionistas derivadas de la guerra con Irán. Un entorno de tipos altos encarece la captación de capital en los mercados de bonos para las grandes tecnológicas que están invirtiendo de forma intensiva en inteligencia artificial. El impacto en los mercados de renta variable fue contundente: las acciones tecnológicas estadounidenses sufrieron su mayor caída desde los anuncios arancelarios del "Día de la Liberación" en abril de 2025. El Nasdaq se desplomó más de un 4 % ante las fuertes ventas en los fabricantes de chips, mientras que el S&P 500 cayó casi un 2,6 %, poniendo fin a una racha de nueve semanas consecutivas de ganancias.

Las nóminas no agrícolas aumentaron en 172.000 empleos el mes pasado, tras subir en 179.000 en abril, cifra revisada al alza. Las estimaciones del mercado apuntaban a un incremento de entre 85.000 y 90.000 puestos, después de la cifra inicialmente publicada de 115.000 en abril. En conjunto, la economía creó 93.000 empleos más en marzo y abril de lo que se había estimado anteriormente. El recuento de nóminas de marzo se revisó al alza en 29.000 puestos, hasta 214.000. Los datos del viernes implican que la creación de empleo ha alcanzado de media los 188.000 puestos mensuales durante los últimos tres meses, casi el triple que en el mismo período de 2025. Las ganancias de mayo fueron amplias: el sector de ocio y hostelería añadió 70.000 puestos, muy por encima de la media mensual de 14.000 de los últimos doce meses. El empleo en restaurantes y bares creció en 48.000 puestos, aunque este dato podría ser temporal y atribuirse al Mundial de Fútbol que acoge EE. UU. El empleo en administraciones locales aumentó en 55.000 puestos, mientras que las nóminas del Gobierno federal subieron en 1.000. El sector sanitario añadió 35.000 empleos y la construcción, 17.000. Por el contrario, los servicios financieros perdieron 22.000 empleos y acumulan una caída de 107.000 desde mayo de 2025.

La tasa de desempleo se mantuvo en el 4,3 % por tercer mes consecutivo. Esta sólida racha de creación de empleo sugiere que el mercado laboral puede haber dejado atrás el equilibrio de "contratación lenta, despido lento". Sin embargo, el número de personas en situación de desempleo durante 27 semanas o más aumentó en 155.000, hasta 1,988 millones, el nivel más alto desde diciembre de 2021. La duración mediana del desempleo subió hasta las 11,6 semanas, la más elevada desde noviembre de 2021, frente a las 11,0 semanas de abril. Esto indica que los desempleados tienen cada vez más dificultades para encontrar trabajo, algo que parece afectar especialmente a los jóvenes con estudios superiores, quienes, a pesar de seguir buscando empleo, se encuentran compitiendo en mayor medida con la IA, que está absorbiendo los flujos de trabajo rutinarios que antes se asignaban al personal de nivel inicial.

La tasa de participación en la fuerza laboral tampoco varió, manteniéndose en el 61,8 %, su nivel más bajo en cuatro años y medio. La población activa se ha reducido en aproximadamente 1,4 millones de personas desde diciembre de 2025. Se prevé que este reto demográfico se agudice a medida que más trabajadores de la generación del baby boom se jubilen, lo que reducirá la base impositiva y productiva justo cuando se espera que el coste de sostener a una población envejecida se dispare en la próxima década.

¿Dificultades a la vista en la eurozona? El PIB de la eurozona cayó por primera vez en más de un año en el primer trimestre, siendo Irlanda el país que registró el mayor descenso. Según la estimación definitiva publicada el viernes por Eurostat, la economía de la eurozona se contrajo un 0,2 % durante los tres primeros meses de 2026, lo que supone un fuerte deterioro respecto a la expansión del 0,1 % indicada en las lecturas preliminares y una inversión del crecimiento del 0,2 % registrado en el 4T de 2025. En términos interanuales, la eurozona solo creció un 0,3 %, frente al 1,2 % del año anterior. Esta desaceleración puede atribuirse al alza de los precios de la energía tras el estallido de la guerra liderada por EE. UU. e Israel contra Irán y al consiguiente efecto negativo sobre la confianza empresarial y del consumidor.

Irlanda registró el mayor descenso, con una contracción del 12,1 % intertrimestral y una caída del 16,8 % respecto al mismo período del año anterior. No obstante, la Oficina Central de Estadística irlandesa ha señalado anteriormente que estas oscilaciones suelen estar impulsadas por el sector industrial de predominio multinacional, más que por las condiciones económicas internas. Tal y como ha informado Euronews, Alemania, la mayor economía del bloque, creció un 0,3 % en el primer trimestre, tras dos años de bajo rendimiento crónico. Italia se expandió un 0,3 %, mientras que España registró un crecimiento del 0,6 %. Sin embargo, en una continuación de la debilidad anterior a la guerra con Irán, Francia se contrajo un 0,1 %.

Según Eurostat, se espera que la inflación de la eurozona se sitúe en el 3,2 % en mayo, frente al 3,0 % de abril. La tasa de desempleo subió ligeramente hasta el 6,3 % en abril, desde el 6,2 % de marzo. Se espera de forma generalizada que el Banco Central Europeo suba los tipos en su reunión de esta semana, aunque, con la inflación al alza y el crecimiento ralentizándose, el BCE podría verse cada vez más en la tesitura de equilibrar la gestión de las consecuencias de un choque energético por el lado de la oferta y la necesidad de evitar que las expectativas de inflación se desanclen.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -1,35 %

El Nasdaq 100 -4,77 %

El S&P 500 -2,64 %, con 6 de los 11 sectores del S&P 500 a la baja

El viernes se produjo una fuerte oleada de ventas en los valores de chips y memoria tras unos datos de empleo mejores de lo esperado que avivaron los temores a unos tipos de interés más altos durante más tiempo. Las acciones de fabricantes de chips perdieron alrededor de 1,3 billones de dólares en capitalización bursátil, ya que el índice de semiconductores PHLX se desplomó un 10,3 %, su mayor caída en un solo día desde el inicio de la pandemia de la covid en marzo de 2020. El S&P 500 puso fin a una racha de nueve semanas consecutivas de ganancias, mientras que el Nasdaq vivió su peor semana desde el desplome del Día de la Liberación el 24 de abril. El Dow Jones Industrial Average cayó 695,15 puntos, o un -1,35 %, hasta 50.866,78, mientras que el S&P 500 retrocedió 200,57 puntos, o un -2,64 %, hasta 7.383,74. El Nasdaq Composite se desplomó 1.121,53 puntos, o un -4,18 %, hasta 25.709,43, su mayor caída porcentual diaria del último año.

En cuanto a noticias corporativas, las acciones de Lululemon Athletica cayeron después de que la empresa de ropa deportiva recortara sus previsiones de beneficios anuales y proyectara unos resultados para el segundo trimestre muy por debajo de las estimaciones de Wall Street.

Bloomberg ha informado de que Google, propiedad de Alphabet, ha llegado a un acuerdo para pagar a SpaceX, la empresa de Elon Musk, 920 millones de dólares mensuales por capacidad informática en el marco de un contrato de servicios en la nube que se extiende hasta mediados de 2029, su segundo acuerdo de este tipo con un competidor en el ámbito de la IA en cuestión de semanas.

Sector con mejores resultados del S&P 500

Bienes de consumo básico +1,64 %, donde Kimberly-Clark +6,28 %, Clorox +5,03 % y Kenvue +4,92 %

Sector con peores resultados del S&P 500

Tecnologías de la información -5,78 %, donde Micron Technology -13,25 %, Teradyne -12,03 % y Sandisk -11,39 %

Empresas de gran capitalización

Alphabet -0,98 %, Amazon -3,06 %, Apple -1,18 %, Meta Platforms -5,51 %, Microsoft -2,66 %, Nvidia -6,19 % y Tesla -6,56 %

Tecnologías de la información

Mejor rendimiento: Tyler Technologies +1,27 %

Peor rendimiento: Micron Technology -13,25 %

Materiales y minería

Mejor rendimiento: Sherwin-Williams +1,74 %

Peor rendimiento: Freeport McMoRan -9,07 %

Según los datos de LSEG I/B/E/S, se espera que los beneficios interanuales del 1T de 2026 crezcan un 29,4 %. Excluyendo el sector de energía, la estimación de beneficios interanual se sitúa en el 30,9 %. De las 493 empresas del S&P 500 que habían publicado sus resultados a fecha de 5 de junio, el 84,2 % superó las expectativas de los analistas, frente a la media histórica del 67,4 % y la media de los últimos cuatro trimestres del 78,1 %. Se estima que el crecimiento de ingresos interanual del 1T de 2026 alcanzará el 11,4 %. Excluyendo el sector de energía, la estimación de crecimiento es del 12,0 %. De las empresas que han publicado sus ingresos del 1T de 2026, el 79,7 % superó las estimaciones de los analistas, frente a la media histórica del 62,7 % y la media de los últimos cuatro trimestres del 72,8 %.

Para el 2T de 2026, 53 empresas del S&P 500 han emitido preanuncios negativos de beneficios por acción, frente a 59 preanuncios positivos. Al dividir 53 entre 59, la ratio negativa/positiva del índice S&P 500 es de 0,9. La relación precio-beneficio a doce meses vista del S&P 500 se sitúa en 21,6 veces.

Se espera que seis empresas publiquen sus resultados trimestrales durante la semana del 8 de junio.

Índices bursátiles europeos

El CAC 40 -0,32 %

El DAX -0,75 %

El FTSE 100 +0,07 %

Según los datos de LSEG I/B/E/S, se espera que los beneficios del primer trimestre crezcan un 11,8 % respecto al 1T de 2025. Excluyendo el sector de energía, se estima un incremento del 7,1 %. Se prevé que los ingresos del primer trimestre disminuyan un 0,4 % respecto al 1T de 2025 y, excluyendo el sector de energía, la caída estimada es del 0,7 %. De las 289 empresas del STOXX 600 que habían publicado sus resultados del 1T de 2026 a fecha de 4 de junio, el 58,1 % superó las estimaciones de los analistas, frente al 54 % habitual en un trimestre típico. De las 348 empresas del STOXX 600 que habían publicado sus ingresos del 1T de 2026 a 4 de junio, el 53,2 % superó las estimaciones de los analistas, frente al 58 % habitual.

Materias primas

El oro al contado -3,38 % hasta situarse en 4.322,85 $ la onza

La plata al contado -7,86 % hasta situarse en 68,16 $ la onza

El West Texas Intermediate -2,69 % hasta situarse en 90,54 $ el barril

El crudo Brent -2,0 % hasta situarse en 93,09 $ el barril

El oro retrocedió el viernes después de que los datos de nóminas no agrícolas, mejores de lo esperado, apuntaran a que la Fed mantendría los tipos de interés elevados durante más tiempo.

El oro al contado cedió un -3,38 % hasta 4.322,85 $ la onza, mientras que la plata al contado también bajó, cayendo un -7,86 % hasta 68,16 $ la onza.

Los precios del petróleo, por su parte, volvieron a caer el viernes después de que Omán informara de que las operaciones en el puerto de Mina al Fahal se desarrollaban con normalidad, tras un informe de Reuters que indicaba que las cargas de petróleo habían sido suspendidas a raíz de una explosión.

Los futuros del crudo Brent bajaron un -2,0 % para cerrar en 93,09 $ por barril, mientras que el WTI estadounidense retrocedió un -2,69 % hasta 90,54 $ por barril.

El viernes, Irán reafirmó su apoyo a Hezbolá y exigió que Israel retirara sus tropas del sur del Líbano, lo que complica todavía más los esfuerzos para alcanzar un acuerdo de paz a corto plazo que incluya la reanudación del tráfico por el estratégico estrecho. Aunque la Administración Trump ha negociado tres treguas y el enfrentamiento se ha reducido considerablemente, ambas partes siguen intercambiando ataques aéreos.

Durante el fin de semana, Israel atacó al grupo militante Hezbolá, respaldado por Irán, en Beirut. El domingo, Irán respondió lanzando misiles balísticos contra Israel, la primera vez que lo hacía desde que se anunció el alto el fuego en abril. Sin embargo, en una entrevista concedida al Financial Times ese mismo domingo, el presidente Trump afirmó que el primer ministro israelí, Benjamin Netanyahu, no tendrá más remedio que aceptar cualquier acuerdo que EE. UU. negocie con Irán, ya que es el presidente estadounidense quien "toma las decisiones". Trump también indicó a Fox News y Axios que presionará a Netanyahu para que no tome represalias contra Teherán.

Nota: los datos corresponden al 5 de junio de 2026 a las 16.00 EDT

Divisas

El EUR -0,73 % para situarse en 1,1524 $

La GBP -0,63 % para situarse en 1,3336 $

El bitcoin -3,88 % para situarse en 61.156,75 $

El ethereum -9,85 % para situarse en 1.598,01 $

El dólar subió el viernes después de que los datos de empleo, mejores de lo esperado, reforzaran las expectativas de que la Fed mantendría los tipos de interés elevados durante más tiempo. El índice del dólar cerró el día con una subida del +0,64 %, hasta 100,05. El euro bajó un -0,73 % hasta 1,1524 $, mientras que la libra esterlina se depreció un -0,63 % hasta 1,3336 $.

El yen japonés se depreció un -0,11 % frente al dólar, hasta 160,19 yenes por dólar, después de que las autoridades japonesas intensificaran sus advertencias en torno a la divisa, insinuando una posible nueva intervención desde Tokio. Los datos del viernes mostraron que las reservas de divisas de Japón cayeron 77.000 millones de dólares en mayo.

Renta fija

El bono estadounidense a 10 años +7,1 pb hasta alcanzar el 4,544 %

El bono alemán a 10 años +1,8 pb hasta alcanzar el 3,039 %

El gilt británico a 10 años -0,2 pb hasta alcanzar el 4,909 %

Los bonos del Tesoro estadounidense repuntaron el viernes después de que las nóminas no agrícolas, más sólidas de lo esperado, propiciaran un aplanamiento de la curva. Las estimaciones del mercado apuntaban a la creación de entre 85.000 y 90.000 nuevos empleos; sin embargo, las nóminas no agrícolas de mayo se situaron en 172.000 puestos, tras subir en 179.000 en abril, cifra revisada al alza, con la inflación manteniéndose en el 4,3 %. Este sólido crecimiento del empleo, unido a los elevados precios del petróleo derivados de las disrupciones en el suministro provocadas por la guerra con Irán, intensifica los temores a que la inflación pueda enquistarse en los precios al consumo subyacentes, el indicador que la Fed sigue más de cerca a la hora de fijar su política monetaria.

El rendimiento del bono a dos años, que suele moverse en línea con las expectativas sobre los tipos de la Fed, se disparó +11,3 pb hasta el 4,160 %, su nivel más alto desde febrero de 2025. El rendimiento del bono de referencia a 10 años subió +7,1 pb hasta el 4,544 %. En el extremo largo de la curva, el rendimiento del bono del Tesoro a 30 años avanzó +3,2 pb hasta el 5,009 %.

La curva de rendimiento entre los bonos a dos y diez años se aplanó hasta los 38,4 puntos básicos.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan ahora una probabilidad del 4 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 0,4 % de la semana anterior. Sin embargo, los sólidos datos de empleo del viernes impulsaron las expectativas de una subida de tipos por parte de la Fed, elevando la probabilidad al 69 % para diciembre, frente al 46 % registrado antes de la publicación de las cifras.

Los inversores estarán atentos al informe del IPC de mayo, previsto para el próximo miércoles, en busca de más indicios sobre el rumbo de la política de tipos de la Fed. Se espera que los datos muestren un crecimiento del IPC subyacente del 0,3 % mensual y del 2,9 % anualizado, mientras que se prevé que la inflación general suba un 0,5 % mensual y un 4,2 % anualizado.

En la eurozona, los rendimientos de la deuda pública subieron ligeramente el viernes en su primera semana de aumentos desde mediados de mayo, ya que los inversores se mostraron más cautos ante las perspectivas de reapertura del estrecho de Ormuz y reaccionaron a los sólidos datos de empleo estadounidenses.

El rendimiento del bono alemán a dos años, que es más sensible a las expectativas sobre los tipos de intervención, subió +2,8 pb hasta el 2,684 %, mientras que el rendimiento del bono alemán a 10 años, referencia de la eurozona, avanzó +1,8 pb hasta el 3,039 %. En el extremo largo, el rendimiento a 30 años subió +1,8 pb hasta el 3,579 %.

La atención continúa puesta en la reunión de política monetaria del BCE de esta semana, mientras los inversores buscan pistas sobre la futura trayectoria de los tipos de interés. Los mercados monetarios descuentan un tipo de depósito del Banco Central Europeo cercano al 2,65 % para diciembre, lo que sugiere dos subidas de 25 puntos básicos y una probabilidad del 60 % de una tercera. Además, los mercados asignan una probabilidad superior al 90 % a una primera subida de tipos este mes, seguida de otra en septiembre.

El rendimiento del bono italiano a 10 años subió +2,8 pb hasta el 3,792 %.

El diferencial entre el BTP italiano y el Bund alemán a 10 años se amplió hasta los 75,3 pb, +1 pb más que los 74,3 pb del jueves.

Nota: los datos corresponden al 5 de junio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.