¿Provocarán las salidas a bolsa una rotación fuera de las tecnológicas de gran capitalización?

Datos clave que moverán los mercados hoy

UE: PMI compuesto y de servicios de HCOB de la eurozona, España, Italia, Francia y Alemania, IPP de la eurozona y discursos de los miembros del Comité Ejecutivo del BCE Frank Elderson y Piero Cipollone

Reino Unido: audiencias del informe de política monetaria del BoE y PMI compuesto y de servicios de S&P Global

EE. UU.: variación del empleo de ADP, PMIs compuestos y de servicios de S&P Global, pedidos de fábrica, PMI de servicios del ISM, precios pagados del ISM, índice de empleo del ISM, índice de nuevos pedidos del ISM, Libro Beige de la Fed y discurso del gobernador de la Fed Michael Barr

Japón: discurso del gobernador del BoJ, Kazuo Ueda

Actualizaciones macroeconómicas mundiales

Las ofertas de empleo de abril superaron las previsiones, mientras que la tasa de dimisiones descendió ligeramente. Las ofertas de empleo JOLTS de abril aumentaron hasta 7,618 millones, por encima de las expectativas de aproximadamente 6,850 millones y frente a los 6,887 millones anteriores, cifra que fue revisada al alza desde los 6,866 millones. Las contrataciones cayeron hasta 5,116 millones desde 5,535 millones, mientras que la tasa de dimisiones retrocedió al 1,9 % desde el 2,0 % de marzo. Algunos análisis previos a la publicación apuntaban, en líneas generales, a una variación limitada respecto al mes anterior, apoyándose en las tendencias de las ofertas de empleo en línea y en la relativa estabilidad de las solicitudes de prestaciones por desempleo.

El informe JOLTS inaugura una semana cargada de referencias clave para el mercado laboral. Se espera que el informe de nóminas privadas de ADP de mayo, que se publicará hoy, refleje un incremento del empleo de 125.000 puestos tras los 109.000 registrados en abril. Los analistas también han subrayado la fortaleza de los datos semanales preliminares de creación de empleo de ADP, ya que la última publicación estima una media de 35.750 puestos creados semanalmente en el sector privado durante las cuatro semanas que finalizaron el 9 de mayo.

La atención se centrará entonces en el informe de nóminas no agrícolas de mayo, previsto para el viernes a las 8.30 a. m. ET. Las previsiones apuntan a un aumento de aproximadamente 90.000 puestos de trabajo, mientras que la tasa de desempleo se mantuvo estable en el 4,3 % y las ganancias medias por hora subieron un 0,3 %, tras el aumento del 0,2 % registrado en abril.

Los análisis previos han señalado la baja y relativamente estable cifra de solicitudes de subsidio de desempleo, las señales favorables de las publicaciones semanales de ADP y los posibles beneficios del factor climatológico en varios sectores. Al mismo tiempo, algunos analistas han advertido de que la reciente solidez de las nóminas podría ser revisada a la baja.

La oferta de renta variable centra la atención de cara a las próximas salidas a bolsa. Con varias salidas a bolsa en el horizonte y la propuesta de ampliación de capital de Alphabet por valor de 80.000 millones de dólares pendiente de ejecución, los análisis del mercado se han centrado cada vez más en las implicaciones de una oferta neta positiva de renta variable tras varios años de contracción del capital bursátil.

El aumento de la oferta de renta variable podría presionar la rentabilidad sobre el capital del mercado, que actualmente se sitúa cerca del récord del veinte por ciento. Además, una emisión de la magnitud de la propuesta de Alphabet de recaudar 80.000 millones de dólares habría transformado la oferta neta de renta variable del cuarto trimestre de 2025 de un valor negativo de 44.000 millones de dólares a uno positivo de 40.000 millones.

Otro factor en el punto de mira es si los inversores financiarán su participación en las próximas salidas a bolsa rotando fuera de las acciones tecnológicas de gran capitalización. Los estrategas de Bank of America han argumentado que el aumento de la actividad en el mercado de OPI podría absorber el capital disponible y llevar a los inversores a vender sus posiciones ganadoras recientes para adquirir las nuevas emisiones.

Los estrategas de Goldman Sachs han elevado recientemente su previsión de volumen de salidas a bolsa para 2026 hasta los 225.000 millones de dólares, frente a los 160.000 millones anteriores, y también apuntaron a una oferta adicional de 500.000 millones procedente del vencimiento de los periodos de bloqueo. Aun así, sostienen que la demanda de renta variable debería mantenerse lo suficientemente sólida como para absorber las nuevas emisiones, citando el reciente rendimiento de las OPI, una oferta que sigue por debajo de la media a largo plazo en relación con el tamaño global del mercado y una demanda corporativa de recompras todavía elevada. Sus previsiones para 2026 apuntan a 1,3 billones de dólares en recompras, frente a 1,1 billones en emisiones.

Tal y como ha informado CNBC, los analistas de Oppenheimer han añadido que la decisión de optar por una ampliación de capital en lugar de financiación mediante deuda podría indicar que los mercados son cada vez menos favorables a la financiación de centros de datos de inteligencia artificial. En su opinión, esto podría llevar a empresas con posiciones más débiles, como Meta Platforms, a reconsiderar o racionalizar sus planes de gasto de capital.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,45 %

El Nasdaq 100 +0,48 %

El S&P 500 +0,13 %, con 7 de los 11 sectores al alza

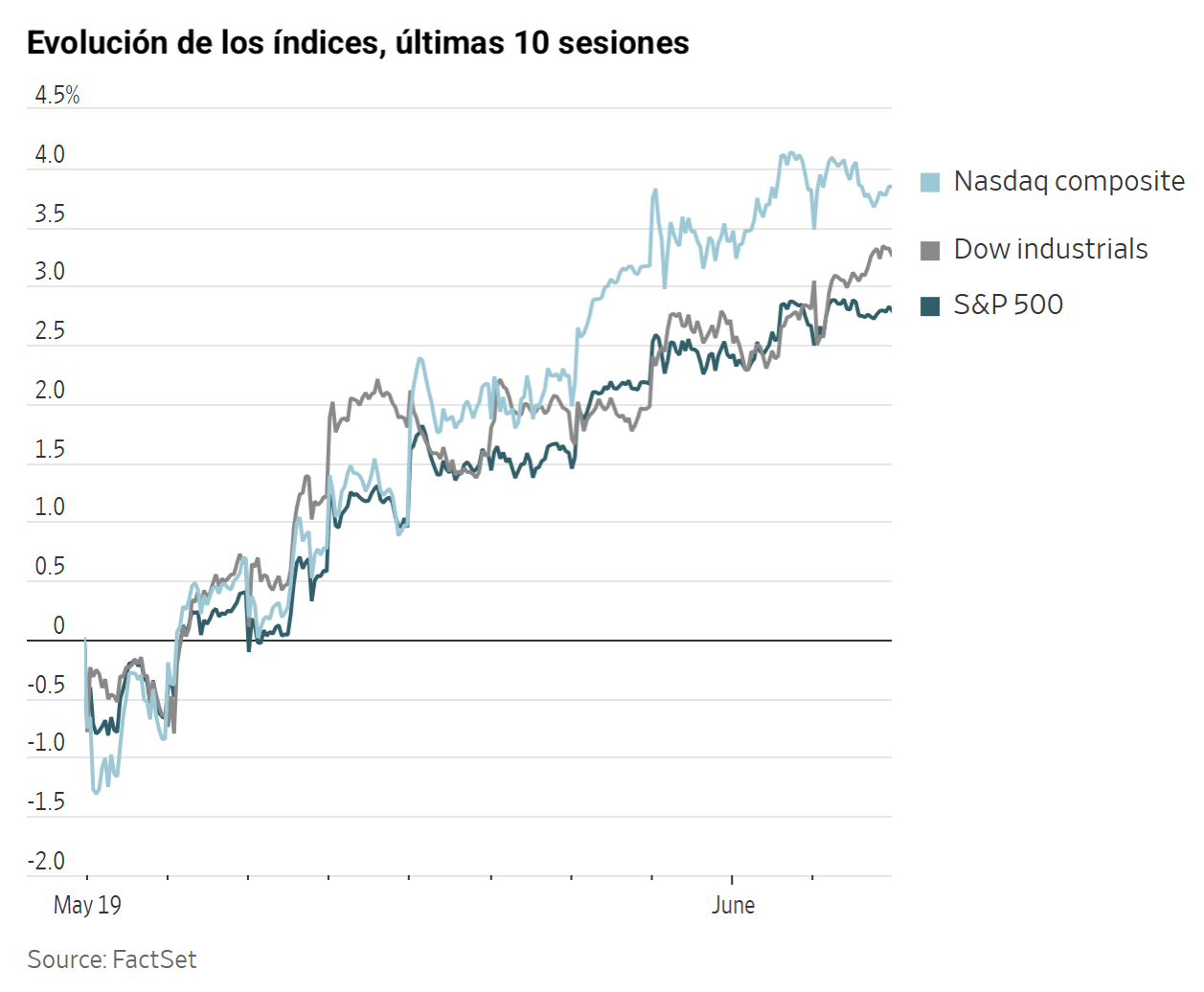

Los avances relacionados con la inteligencia artificial contribuyeron a impulsar el S&P 500 hasta su novena jornada consecutiva de ganancias el martes, lo que supone su racha alcista más larga desde principios de mayo de 2025.

El S&P 500 subió un +0,13 % hasta los 7.609,78 puntos, cerrando por encima de los 7.600. El índice acumula ya una subida del +2,38 % a lo largo de su racha de nueve días. El Dow Jones Industrial Average sumó 228,91 puntos, o un +0,45 %, alcanzando un nuevo máximo histórico, mientras que el Nasdaq Composite avanzó un +0,03 %.

Los tres grandes índices han registrado cierres en máximos históricos durante cinco sesiones consecutivas, algo que no ocurría desde febrero de 2017.

En cuanto a noticias corporativas, Microsoft ha presentado un chip de computación cuántica actualizado, lo que refleja su ambición de construir una máquina comercialmente viable para 2029.

OpenAI está ampliando su agente de codificación de inteligencia artificial más allá de la ingeniería de software hacia otras profesiones, con el objetivo de competir de forma más agresiva con rivales como Anthropic PBC por los clientes empresariales.

Victoria’s Secret ha superado las expectativas de beneficios y ha mejorado sus perspectivas, lo que refuerza las señales de progreso en el plan de reestructuración de la directora ejecutiva Hillary Super.

Las acciones de Marvell Technology subieron más de un treinta por ciento el martes después de que el director ejecutivo de Nvidia, Jensen Huang, afirmara que la empresa podría convertirse en el próximo negocio con un valor de un billón de dólares, citando la fuerte demanda de hardware para inteligencia artificial.

Sector con mejores resultados del S&P 500

Servicios públicos +1,93 %, donde NRG Energy +3,12 %, Dominion Energy +2,88 % y Eversource Energy +2,85 %

Sector con peores resultados del S&P 500

Servicios de comunicación -2,61 %, donde Match Group -3,92 %, Alphabet -3,81 % y Netflix -2,94 %

Empresas de gran capitalización

Alphabet -3,81 %, Amazon -1,81 %, Apple +2,90 %, Meta Platforms -0,47 %, Microsoft -4,17 %, Nvidia -0,69 % y Tesla +1,89 %

Tecnologías de la información

Mejor rendimiento: Hewlett Packard Enterprise +19,47 %

Peor rendimiento: Palo Alto Networks -1,10 %

Materiales y minería

Mejor rendimiento: Freeport-McMoRan +6,98 %

Peor rendimiento: FMC -1,57 %

Informes de resultados empresariales

Publicados el martes, 2 de junio, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Dollar General ha presentado los resultados del primer trimestre con unos beneficios por acción de 2,00 $, por encima de las estimaciones de entre 1,89 $ y 1,90 $. Las ventas netas se situaron entre 10.790 y 10.800 millones de dólares, por debajo de las previsiones de entre 10.820 y 10.830 millones. Las ventas comparables crecieron un +2 %, ligeramente por debajo del +2,09 % esperado. La compañía prevé unos beneficios por acción para el conjunto del año de entre 7,20 y 7,45 $, frente a los 7,25 $ previstos, y un crecimiento de las ventas comparables de entre el +2,2 % y el +2,7 %. El director financiero ha señalado que la empresa está satisfecha con el desempeño del beneficio por acción en el primer trimestre, que ha superado expectativas, destacando el tráfico positivo de clientes y un crecimiento equilibrado por categorías.

Palo Alto Networks registró en el tercer trimestre del ejercicio fiscal 2026 unos ingresos de 3.000 millones de dólares, un aumento del +31 % interanual que supera las previsiones en 100 millones. El beneficio por acción no GAAP se ha situado en 0,85 $, por encima de las estimaciones en 0,05 $. Las obligaciones de rendimiento pendientes (RPO) alcanzaron los 18.400 millones de dólares, un +36 % interanual, mientras que la tasa de ingresos recurrentes anuales (ARR, por sus siglas en inglés) de seguridad de nueva generación creció un +60 % hasta los 8.100 millones. La empresa ha elevado sus previsiones de ingresos para el conjunto del año hasta los 11.400 millones de dólares. CyberArk y Chronosphere han contribuido con 388 millones en ingresos y 1.600 millones en ARR de seguridad de nueva generación. El director ejecutivo ha descrito el trimestre como excepcional, destacando la aceleración del crecimiento orgánico de las reservas ante la adopción de soluciones de protección para implementaciones de IA a gran escala.

GitLab ha presentado resultados del primer trimestre con unos ingresos de 264 millones de dólares, frente a los 255 millones previstos, lo que supone un aumento del +23 % interanual. Los beneficios por acción se situaron en 0,23 $, por encima de los 0,21 $ esperados. Las RPO alcanzaron los 1.100 millones de dólares y la tasa de retención neta basada en dólares fue del 117 %. La compañía ha revisado al alza sus previsiones de ingresos para el conjunto del año hasta el rango de 1.110-1.118 millones de dólares y las de beneficio por acción hasta 0,79-0,82 $. Además, ha anunciado una reducción de plantilla del 14 % a nivel global, equivalente a alrededor de 350 empleados, con salida de 22 países y cargos de reestructuración de entre 30 y 35 millones de dólares. El director financiero ha señalado que el trimestre ha sido sólido, con crecimiento de ingresos del 23 % y expansión del margen operativo de dos puntos porcentuales.

Ulta Beauty registró en el primer trimestre de 2026 unos ingresos de 3.160 millones de dólares, por encima de los 3.110 millones previstos, con un crecimiento del +11,1 % interanual. El beneficio por acción se situó en 7,74 $, frente a los 6,87 $ esperados, un aumento del +15,5 % interanual. Las ventas comparables crecieron un +5,3 % y el beneficio operativo aumentó un +11,6 %. La compañía recompró acciones por valor de 555 millones de dólares. Sus previsiones para el conjunto del año contemplan un crecimiento de ventas netas de entre el +6 % y el +7 %, ventas comparables de entre el +2,5 % y el +3,5 % y crecimiento del beneficio operativo de entre el +6,5 % y el +9 %. La directora ejecutiva ha señalado que el ejercicio 2026 ha comenzado con solidez, impulsado por el crecimiento en todos los canales y principales categorías.

Índices bursátiles europeos

El CAC 40 +0,77 %

El DAX +0,48 %

El FTSE 100 +0,33 %

Materias primas

El oro al contado -0,10 % hasta situarse en 4.487,70 $ la onza

La plata al contado +0,41 % hasta situarse en 75,11 $ la onza

El West Texas Intermediate +0,99 % hasta situarse en 93,39 $ el barril

El crudo Brent +0,51 % hasta situarse en 95,82 $ el barril

El oro se mantuvo estable el martes, ya que los participantes del mercado centraron su atención en los acontecimientos en Oriente Próximo y en los próximos datos económicos de EE. UU. para calibrar su impacto en la política monetaria.

El oro al contado retrocedió un -0,10 % hasta los 4.487,70 $ por onza, después de haber caído hasta un dos por ciento el lunes.

Entre los datos previstos para esta semana figuran el informe de empleo de ADP de hoy y el informe de nóminas no agrícolas del viernes. Los mercados analizarán los datos en busca de señales sobre la trayectoria de la política de la Fed.

La plata al contado subió un +0,41 % hasta los 75,11 $ por onza.

Los precios del petróleo avanzaron más de medio punto porcentual hasta su nivel más alto en una semana en una sesión volátil el martes, mientras el mercado aguardaba noticias sobre la guerra con Irán, ya que Teherán está estudiando un acuerdo propuesto con EE. UU. para poner fin al conflicto.

Los futuros del crudo Brent subieron 0,49 $, o un +0,51 %, para cerrar en 95,82 $ el barril, mientras que el WTI estadounidense avanzó 0,92 $, o un +0,99 %, para situarse en 93,39 $. Estos fueron los cierres más altos para ambos contratos de referencia desde el 26 de mayo.

Israel continuó sus ataques en el sur del Líbano el martes, extendiendo su campaña contra Hezbollah un día después de que Trump instara a Netanyahu a no atacar Beirut para evitar una mayor escalada en el conflicto, que ya se prolonga tres meses.

Fars News informó de que los intercambios entre Teherán y Washington sobre un memorando de entendimiento propuesto se habían interrumpido varios días antes, tras las amenazas de Israel de bombardear Beirut. El secretario de Estado Rubio afirmó que, aunque Irán ya no cuenta con armada, todavía dispone de importantes capacidades de drones. Este añadió que el acuerdo inicial con Irán establecía que, si reabriera el estrecho, el bloqueo se levantaría.

Además, el secretario de Estado Rubio comunicó a los legisladores el martes que Irán había accedido a debatir partes de su programa nuclear que anteriormente se había negado a tratar, aunque advirtió de que esto no garantizaba un acuerdo definitivo.

Las exportaciones de crudo ruso desde los puertos occidentales aumentaron un 15,0 % intermensual en mayo hasta los 2,5 millones de barriles diarios, la media mensual más alta desde septiembre de 2025, ya que los ataques ucranianos a refinerías dejaron más crudo disponible para la exportación. Ucrania ha atacado al menos 16 refinerías desde mayo, el total mensual más alto desde el inicio de la guerra, y ha golpeado dos más durante el presente mes. Los informes del lunes apuntaban a escasez de gasolina en Moscú y sus alrededores. El Ministerio de Energía de Rusia ha informado de que está desarrollando medidas adicionales para garantizar el suministro estable de gasolina en el mercado interno.

La producción de petróleo de Brasil alcanzó un récord de 4,334 millones de barriles diarios en abril, un aumento del 2,2 % intermensual y de más del 19,0 % interanual, de acuerdo con la Agencia Nacional del Petróleo (ANP).

En un acto de S&P Global en Londres, Tom Baker, director general de Vitol, afirmó que el mercado del petróleo está infravalorando los riesgos relacionados con la guerra. Este señaló que las importaciones de China han caído casi 5,0 millones de barriles diarios y que ese volumen acabará retornando al mercado.

Irak se ha sumado a otros países del Golfo en su empeño por reducir la dependencia del estrecho de Ormuz, al anunciar planes para incrementar las exportaciones por oleoducto hasta los 770.000 barriles diarios en un plazo de tres meses, desde los aproximadamente 225.000 barriles diarios actuales.

Nota: los datos corresponden al 2 de junio de 2026 a las 16.00 EDT

Divisas

El EUR -0,05 % para situarse en 1,1628 $

La GBP +0,04 % para situarse en 1,3460 $

El bitcoin -4,90 % para situarse en 67.477,28 $

El ethereum -0,75 % para situarse en 1.897,74 $

El dólar cotizó en un rango estrecho el martes, con el índice dólar al alza un +0,03 % hasta 99,21. Desde el 15 de mayo, se ha mantenido confinado en el intervalo 98,90-99,50.

El euro cedió un -0,05 % hasta 1,1628 $, mientras que la libra esterlina avanzó un +0,04 % hasta 1,3460 $.

El ministro de Finanzas de Japón, Satsuki Katayama, afirmó que las autoridades están preparadas para actuar en los mercados de divisas si fuera necesario, aunque declinó pronunciarse sobre los movimientos recientes.

El yen se depreció un -0,19 % hasta 159,91 yenes por dólar.

Los inversores están pendientes de un discurso que pronunciará más tarde hoy el gobernador del BoJ, Kazuo Ueda, en busca de señales sobre si el banco central subirá los tipos de interés la semana que viene.

Renta fija

El bono estadounidense a 10 años -0,7 pb hasta alcanzar el 4,446 %

El bono alemán a 10 años -2,6 pb hasta alcanzar el 2,981 %

El gilt británico a 10 años -3,3 pb hasta alcanzar el 4,865 %

Los rendimientos del Tesoro estadounidense descendieron ligeramente el martes, reflejando un moderado retroceso tras la reciente presión alcista.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó -0,7 pb hasta el 4,446 %, después de haber alcanzado un máximo de 16 meses del 4,687 % el 19 de mayo.

El rendimiento del bono del Tesoro a 30 años también retrocedió, con una caída de -1,2 pb hasta el 4,959 %.

Beth Hammack, presidenta de la Fed de Cleveland, afirmó el martes que la Reserva Federal podría verse obligada a subir los tipos de interés a corto plazo para hacer frente a las presiones inflacionistas, que siguen siendo elevadas y continúan evolucionando en una dirección preocupante.

El diferencial entre los rendimientos de los bonos del Tesoro estadounidense a 2 y 10 años se estrechó hasta los 39,5 pb, 2,3 pb menos que el nivel del lunes.

El rendimiento del bono del Tesoro estadounidense a 2 años, que es sensible a las expectativas sobre los tipos de los fondos federales, cayó -1,6 pb hasta el 4,051 %.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan 15,1 pb de subidas de tipos en 2026, por debajo de los 16,6 pb descontados hace una semana. Los operadores de futuros de fondos federales descuentan ahora una probabilidad del 1,4 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente a una probabilidad del 1,3 % de una subida de tipos la semana pasada.

En la zona euro, los rendimientos de la deuda pública también bajaron ayer, revirtiendo en parte la fuerte subida del lunes en un contexto de incertidumbre macroeconómica persistente.

El rendimiento del bono alemán a 10 años cayó -2,6 pb hasta el 2,981 %, después de haber subido +6,5 pb el lunes. En el extremo largo de la curva, el rendimiento a 30 años retrocedió -1,9 pb hasta el 3,524 %.

En sentido contrario, el rendimiento alemán a 2 años, que es sensible a las expectativas sobre los tipos del Banco Central Europeo, subió +0,7 pb hasta el 2,634 %, tras el aumento de +7,4 pb observado en la sesión anterior.

Los mercados monetarios continuaron descontando como muy probable una subida de tipos de 25 pb en la reunión del BCE de la semana que viene, con dos subidas de este tipo previstas para este año y la posibilidad de una tercera.

El rendimiento italiano a 10 años cayó -4,5 pb hasta el 3,691 %, revirtiendo en parte el aumento de +8,3 pb del lunes. El diferencial entre el BTP italiano a 10 años y el Bund alemán a 10 años se estrechó hasta los 71,0 pb, 1,9 pb menos que los 72,9 pb del lunes.

Nota: los datos corresponden al 2 de junio de 2026 a las 17.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.