¿Velocidad de escape o aterrizaje forzoso?

Datos clave que moverán los mercados hoy

UE: IPC alemán y español e índice armonizado de precios al consumo, IPC francés, reunión del Ecofin y discursos del presidente del Banco de los Países Bajos, Olaf Sleijpen, y del presidente del Bundesbank, Joachim Nagel

Reino Unido: PIB, producción industrial, producción manufacturera y expectativas de inflación de los consumidores

EE. UU.: índices de expectativas y sentimiento del consumidor de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Actualizaciones macroeconómicas mundiales

El Banco Central Europeo sube los tipos y anticipa mayor inflación junto a un menor crecimiento. El BCE ha elevado sus tipos de referencia en 25 pb, en línea con lo esperado, citando las presiones inflacionistas generadas por el conflicto en Oriente Próximo. El Consejo de Gobierno ha señalado que la decisión era sólida en un amplio abanico de escenarios que evalúan cómo podría afectar el choque a las perspectivas a medio plazo de la zona euro.

Las proyecciones actualizadas del personal técnico mostraron una inflación general media del 3,0 % en 2026, del 2,3 % en 2027 y del 2,0 % en 2028. Las previsiones para 2026 y 2027 se revisaron al alza respecto a las de marzo, reflejando unos precios de la energía más elevados y el esperado traslado a los alimentos, los bienes y los servicios. Al mismo tiempo, las proyecciones de crecimiento para 2026 y 2027 se revisaron a la baja, ya que el conflicto pesa sobre los mercados de materias primas, las rentas reales y la confianza. El BCE prevé ahora un crecimiento medio del 0,8 % en 2026, del 1,2 % en 2027 y del 1,5 % en 2028.

El comunicado reiteró que las perspectivas siguen siendo muy inciertas, con riesgos al alza para la inflación y a la baja para el crecimiento. Los responsables de política monetaria señalaron que las implicaciones del conflicto dependerán de la intensidad y la duración del choque sobre los precios de la energía, así como del alcance de los efectos indirectos o de segunda ronda. No hubo cambios en las orientaciones sobre tipos del banco, manteniéndose un enfoque dependiente de los datos, reunión a reunión, y subrayando que los responsables no se comprometen de antemano con ninguna senda de tipos concreta.

La presidenta Lagarde destacó que la subida no fue un recorte preventivo y señaló que no hubo debate sobre el tipo neutral. Esta añadió que la decisión respondió a un choque energético persistente y que el BCE seguirá evaluando sus consecuencias de cerca.

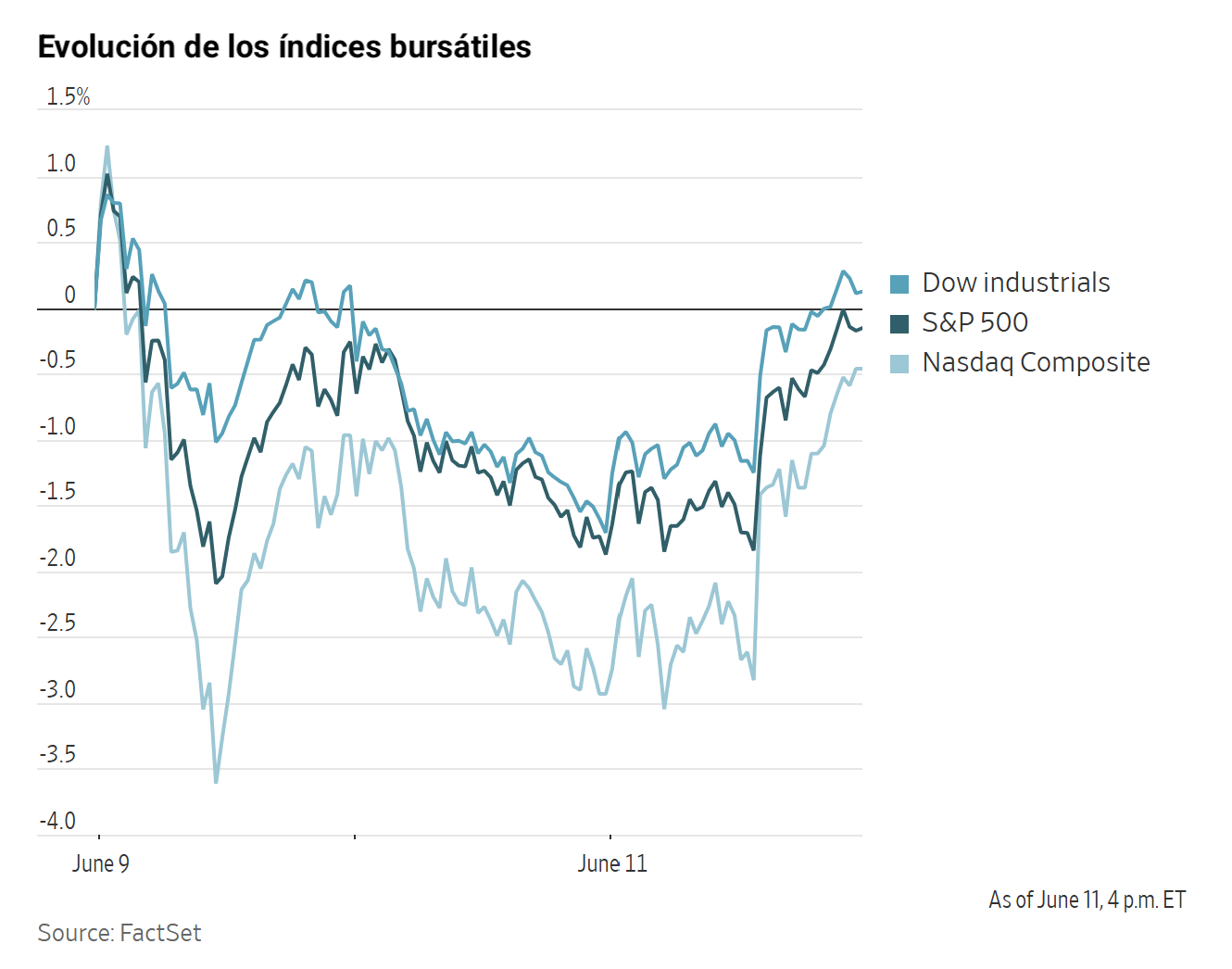

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +1,86 %

El Nasdaq 100 +3,29 %

El S&P 500 +1,75 %, con 8 de los 11 sectores del S&P 500 al alza

La renta variable estadounidense protagonizó una fuerte recuperación el jueves, ya que los tres principales índices registraron sus mayores ganancias diarias en dos meses. El Nasdaq Composite subió un +2,54 %, el S&P 500 avanzó un +1,75 % y el Dow Jones Industrial Average ganó un +1,86 %, equivalente a 929,97 puntos.

Histórica OPV de SpaceX. Fijada en 135 $ por acción y con un objetivo de recaudación bruta de 75.000 millones de $, no solo representa la mayor oferta pública de venta de la historia de los mercados de valores mundiales, sino también un momento de profunda relevancia geopolítica. La compañía, que cotiza en el Nasdaq bajo el tícker SPCX con una valoración de aproximadamente 1,77 billones de $, despertó un entusiasmo inversor extraordinario: los pedidos minoristas superaron por sí solos los 100.000 millones de $, con una oferta total suscrita casi 4 veces. La previsión de destinar hasta el 30 % de las acciones a inversores individuales supone una ruptura notable con las prácticas habituales de las grandes colocaciones, históricamente dominadas por inversores institucionales.

Sin embargo, bajo el espectáculo de récords en los mercados de capitales subyace una preocupación estructural de mayor calado. Alessio Terzi, profesor adjunto en la Bennett Facultad de Políticas Públicas de la Universidad de Cambridge, y Stefano Marcuzzi, profesor adjunto de Historia de las Relaciones Internacionales en el Centro de Estudios de la Defensa Nacional (CASD, por sus siglas en inglés), trazan en un artículo para Project Syndicate un convincente paralelismo entre SpaceX y la Compañía de las Indias Orientales. En él advierten de que el control de la empresa sobre casi el 80 % de los lanzamientos de carga útil mundiales y el 94 % de los estadounidenses reproduce el monopolio que en su día ejerció aquella compañía sobre las rutas comerciales marítimas. La economía de la cohetería reutilizable, argumentan, consolida una dinámica en la que el ganador se lleva casi todo, erosionando gradualmente la supervisión soberana. Los Gobiernos, atrapados en una competición geopolítica con China, tienen pocos incentivos para frenar a SpaceX; sin embargo, cada año de inacción reduce la ventana de tiempo disponible para una intervención regulatoria efectiva.

En cuanto a noticias corporativas, Frasers Group ha presentado una oferta de 1.980 millones de euros para adquirir el 74 % del capital que aún no posee en Hugo Boss, la empresa alemana de moda premium. Hugo Boss ha señalado que la oferta no fue solicitada, mientras que sus acciones subieron un 6 % durante la sesión europea de la mañana. La propuesta de Frasers Group, de 38 € por acción, representa una prima del 4,2 %, con cierre previsto en el segundo semestre del año.

Eaton ha acordado fusionar su división de movilidad con Dana en una operación que valora la empresa combinada en aproximadamente 10.000 millones de $, incluyendo deuda. La operación combinará las transmisiones para vehículos comerciales, los motores y las operaciones de emisiones de Eaton con las tecnologías de tren de potencia, térmicas y de sellado de Dana. Eaton recibirá una distribución en efectivo de unos 1.100 millones de $, y sus accionistas controlarán algo más de la mitad de la entidad fusionada.

Sector con mejores resultados del S&P 500

Tecnologías de la información +2,94 %, donde KLA +12,92 %, Lam Research +12,65 % y Micron Technology +11,66 %

Sector con peores resultados del S&P 500

Energía -2,06 %, donde Devon Energy -4,27 %, ConocoPhillips -3,80 % y APA -3,21 %

Empresas de gran capitalización

Alphabet +0,92 %, Amazon +1,47 %, Apple +1,39 %, Meta Platforms -0,45 %, Microsoft -1,77 %, Nvidia +2,22 % y Tesla +4,60 %

Tecnologías de la información

Mejor rendimiento: KLA +12,92 %

Peor rendimiento: PTC -12,36 %

Materiales y minería

Mejor rendimiento: International Paper Company +9,73 %

Peor rendimiento: LyondellBasell Industries -2,58 %

Informes de resultados empresariales

Publicados el jueves, 11 de junio, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Adobe ha informado de unos ingresos de 6.620 millones de $ en el 2T del ejercicio fiscal 2026, frente a los 6.460 millones estimados, y unos beneficios por acción de 5,96 $, frente a los 5,82 $ esperados. Los ingresos recurrentes anuales (ARR, por sus siglas en inglés) derivados de la inteligencia artificial superaron los 500 millones de $, con un crecimiento del +200 % interanual. La compañía elevó su objetivo de ingresos para el conjunto de 2026 hasta 26.600 millones de $ y sus beneficios por acción hasta 24,40 $, por encima de las estimaciones. El director financiero Dan Durn anunció su salida con efecto a partir del 15 de junio de 2026; el director ejecutivo Shantanu Narayen declaró que los ingresos récord del segundo trimestre reflejan una sólida demanda impulsada por la inteligencia artificial.

Índices bursátiles europeos

El CAC 40 +0,48 %

El DAX +0,06 %

El FTSE 100 +0,48 %

Materias primas

El oro al contado +3,35 % hasta situarse en 4.210,06 $ la onza

La plata al contado +5,75 % hasta situarse en 67,37 $ la onza

El West Texas Intermediate -5,99 % hasta situarse en 86,35 $ el barril

El crudo Brent -5,95 % hasta situarse en 89,10 $ el barril

Los metales preciosos avanzaron el jueves, ya que tanto el oro como la plata registraron fuertes ganancias.

El oro al contado subió un +3,35 % hasta los 4.210,06 $ por onza, después de haberse situado anteriormente en su nivel más bajo desde finales de noviembre.

La plata al contado también se fortaleció, avanzando un +5,75 % hasta los 67,37 $ por onza.

Los precios del petróleo, por su parte, cerraron con caídas superiores al cinco por ciento después de que el presidente de EE. UU. cancelara en pocas horas los ataques planificados contra Irán, reforzando las expectativas de que un acuerdo podría poner fin a más de tres meses de conflicto.

Los futuros del crudo Brent cayeron 5,64 $, o un -5,95 %, hasta situarse en 89,10 $ por barril, mientras que el WTI estadounidense retrocedió 5,50 $, o un -5,99 %, hasta los 86,35 $ por barril.

En una publicación en redes sociales, el presidente de EE. UU. señaló que había suspendido los ataques debido a que las conversaciones habían avanzado hasta los niveles más altos del liderazgo iraní y que una amplia coalición de potencias regionales respalda el proceso. Sin embargo, no facilitó detalles sobre los puntos finales que, según dijo, habían sido aprobados por la coalición.

La agencia de noticias semioficial iraní Fars, en cambio, informó de que Teherán no había aprobado el texto de ningún acuerdo. Trump ha afirmado en repetidas ocasiones que un acuerdo con Irán estaba cerca, para después renovar las amenazas cuando Teherán no aceptaba sus condiciones.

Anteriormente en la jornada, Trump había amenazado con atacar Irán "con mucha dureza". Aun así, fuentes iraníes y funcionarios occidentales señalaron que las conversaciones indirectas sobre un acuerdo de paz preliminar se habían intensificado.

Por otro lado, la India reportó un incidente con un buque frente al puerto de Shinas, en Omán, el tercero de este tipo durante la semana. No obstante, refinadores indios comunicaron a Reuters que habían asegurado suministros de crudo suficientes para cubrir la demanda al menos hasta agosto.

De acuerdo con datos y fuentes de Reuters, las exportaciones de crudo saudí a China se mantienen este mes cerca de mínimos históricos, por debajo de los 400.000 barriles diarios, ya que Sinopec no ha adquirido suministro saudí por segundo mes consecutivo.

En su Informe mensual del mercado del petróleo, la OPEP señaló que la estimación de crecimiento de la demanda mundial para 2026 se revisó a la baja hasta 970.000 barriles diarios, frente a los 1,17 millones de la publicación anterior. La previsión de crecimiento de la demanda mundial para 2027 se incrementó en 200.000 barriles diarios respecto al mes anterior. Se espera que la producción mundial de países no pertenecientes a la Declaración de Cooperación (DoC, por sus siglas en inglés) crezca en torno a 600.000 barriles diarios tanto en 2026 como en 2027, sin cambios respecto al mes anterior.

En mayo, la producción de los países no miembros de la OPEP dentro de la DoC alcanzó de media los 14,303 millones de barriles diarios, prácticamente sin variación mensual, mientras que la producción total de la OPEP se situó en 18,829 millones de barriles diarios, una caída de 177.000 barriles diarios respecto al mes anterior. Si se incluyen los 2,110 millones de barriles diarios atribuidos a la producción de los Emiratos Árabes Unidos, la producción del grupo alcanzaría técnicamente los 16,719 millones de barriles diarios. Irán registró el mayor descenso, ya que su producción cayó 545.000 barriles diarios. Los datos preliminares de abril de 2026 también mostraron que los inventarios comerciales de petróleo de la OCDE cayeron en 48,4 millones de barriles.

Por otra parte, el Mando Central de EE. UU. informó de que sus fuerzas inutilizaron el petrolero Jalveer en el golfo de Omán después de que presuntamente violara el bloqueo a Irán transportando petróleo iraní. El buque recibió dos misiles en la sala de máquinas tras ignorar las órdenes de la tripulación, lo que lo convierte en el tercer buque comercial inutilizado esta semana.

Bloomberg también informó de que los grandes operadores de materias primas están redirigiendo el crudo venezolano hacia Asia mientras el conflicto en Oriente Próximo continúa transformando los flujos mundiales de petróleo.

En Singapur, las existencias de productos petrolíferos cayeron 3,735 millones de barriles más la semana pasada, hasta situarse en 34,408 millones, tras sufrir un descenso de más de 6,0 millones de barriles la semana anterior.

Nota: los datos corresponden al 11 de junio de 2026 a las 16.00 EDT

Divisas

El EUR +0,39 % para situarse en 1,1577 $

La GBP +0,37 % para situarse en 1,3416 $

El bitcoin +3,33 % para situarse en 63.339,77 $

El ethereum +3,79 % para situarse en 1.670,93 $

El dólar estadounidense se debilitó frente a sus principales pares el jueves, mientras los mercados de divisas reaccionaban a los cambios en las expectativas de política monetaria y a los últimos desarrollos geopolíticos. El índice del dólar retrocedió un -0,36 % hasta 99,69, tocando su nivel más bajo en casi una semana.

El euro subió un +0,39 % hasta 1,1577 $, revirtiendo las pérdidas anteriores en una sesión tranquila, tras la decisión del BCE de elevar los tipos de interés por primera vez en casi tres años en un intento de contener la inflación energética ligada al conflicto con Irán.

La libra esterlina también se fortaleció, avanzando un +0,37 % frente al dólar hasta 1,3416 $, después de revertir las caídas iniciales de la jornada.

La atención se dirige también a la reunión del BoJ de la semana que viene, en la que se espera que los responsables de política monetaria suban los tipos. No obstante, el gobernador Kazuo Ueda no podrá asistir a la reunión de política monetaria de los días 15 y 16 de junio al haber sido hospitalizado por motivos médicos.

El yen japonés se apreció un +0,34 % frente al dólar hasta los 159,91 yenes, manteniéndose cerca de niveles que podrían propiciar una intervención oficial por parte de Tokio.

Renta fija

El bono estadounidense a 10 años -8,7 pb hasta alcanzar el 4,472 %

El bono alemán a 10 años -4,4 pb hasta alcanzar el 3,035 %

El gilt británico a 10 años -3,2 pb hasta alcanzar el 4,907 %

Los rendimientos del Tesoro estadounidense cayeron a lo largo de toda la curva el jueves, reflejando un repunte de los bonos soberanos mientras los mercados revisaban las perspectivas de política monetaria y el sentimiento de riesgo.

El rendimiento del bono a dos años, que es sensible a las expectativas sobre los tipos de los fondos federales, cayó -8,6 pb hasta el 4,072 %, mientras que el rendimiento a 10 años retrocedió -8,7 pb hasta el 4,472 %. Por su parte, el rendimiento a 30 años descendió -7,3 pb hasta el 4,959 %.

El diferencial entre los bonos a dos y diez años se estrechó ligeramente, ya que la curva se aplanó 0,1 pb hasta los 40,0 pb.

La actividad en el mercado primario fue más desigual durante la semana. El Tesoro registró una demanda débil en su subasta de bonos a 30 años por importe de 22.000 millones de $, el último tramo de los 119.000 millones en deuda con cupón de esta semana. Los bonos se adjudicaron con un rendimiento máximo del 5,020 %, más de 1 pb por encima de su nivel previo a la subasta, mientras que la ratio de cobertura quedó por debajo de la media, en 2,33 veces.

En cambio, la venta de bonos a 10 años por importe de 39.000 millones de $ celebrada el miércoles registró una demanda sólida, mientras que la subasta del martes de letras a tres años por 58.000 millones de $ obtuvo un interés moderado.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando subidas de tipos de 17,7 pb en 2026, por encima de los 15,5 pb descontados hace una semana. Asimismo, descuentan ahora una probabilidad del 1,5 % de que se produzca una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 4,6 % de la semana anterior.

En Europa, el BCE reforzó las expectativas del mercado de un mayor endurecimiento monetario tras elevar el coste del crédito por primera vez desde 2023, en respuesta a las presiones inflacionistas vinculadas a la guerra con Irán. Los rendimientos de la deuda soberana de la eurozona descendieron en todos los vencimientos.

Algunos analistas señalaron que la comunicación del BCE aumentaba la probabilidad de un movimiento adicional a lo largo del año, un desenlace hacia el que los mercados ya se inclinaban, al tiempo que suscitaba dudas sobre si los responsables de política monetaria podrían estar subestimando los riesgos a la baja para el crecimiento.

El banco central también revisó sus proyecciones macroeconómicas, elevando las previsiones de inflación y rebajando las estimaciones de crecimiento, lo que pone de relieve el difícil equilibrio al que obliga el choque energético derivado del conflicto.

La visión predominante en el mercado parece estar virando hacia un endurecimiento algo mayor, posiblemente ya en julio, aunque con mayor probabilidad en septiembre, a menos que el conflicto y la situación energética mejoren de forma sustancial.

Tras la rueda de prensa de la presidenta del BCE, Christine Lagarde, los mercados monetarios descontaron algo más de 40 puntos básicos de endurecimiento adicional para este año a partir de septiembre. Esto implica una subida de 25 puntos básicos plenamente descontada y una probabilidad superior al 60 % de una segunda subida, sin cambios significativos respecto a los niveles previos a la reunión. Los mercados también asignan una probabilidad de alrededor del 30 % a una subida en julio.

Entre los bonos soberanos del núcleo de la eurozona, el rendimiento alemán a dos años cayó -2,8 pb hasta el 2,698 %, mientras que el rendimiento a 10 años retrocedió -4,4 pb hasta el 3,035 %. En el extremo largo de la curva, el rendimiento del Bund a 30 años también descendió -4,4 pb hasta el 3,566 %.

El rendimiento del BTP italiano a 10 años cayó -4,0 pb hasta el 3,796 %, dejando el diferencial sobre los Bunds en 76,1 pb, es decir, 0,4 pb más amplio que los 75,7 pb del miércoles.

El rendimiento del OAT francés a 10 años retrocedió -4,4 pb hasta el 3,687 %.

Nota: los datos corresponden al 11 de junio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.