¿Es real el colapso tecnológico?

Actualizaciones macroeconómicas mundiales

¿Colapso o espejismo? Analizando la operativa en IA, la subida de tipos y el auge de los hectocornios. La temporada de resultados más reciente ofreció algo más que cifras que superaron las expectativas del mercado: trazó un mapa estructural de la cadena de infraestructura de IA y, por primera vez, uno basado en conversiones reales y no en promesas de futuro. Tal y como analizamos en nuestra revisión mensual de renta variable (en inglés), dentro del propio ecosistema de IA, la rotación desde el cómputo hacia la energía y los materiales señaló que el mercado buscaba segmentos de la cadena en los que el valor todavía no se había capitalizado plenamente.

Sobre ese telón de fondo constructivo, las últimas sesiones bursátiles han sacudido la confianza de los inversores en el sector de la IA. Sin embargo, el lastre estructural va más allá de la cotización. Con unos sólidos datos de empleo en EE. UU. que han avivado de nuevo las expectativas de subidas de tipos y con el rendimiento del bono del Tesoro a 10 años de nuevo por encima del 4,550 %, el cálculo de financiación para las empresas de IA ha cambiado de forma material. Estas compañías financian cada vez más su infraestructura a través del mercado de bonos y ya superan a los grandes bancos estadounidenses como el segmento más relevante del índice de grado de inversión de JP Morgan. A medida que suben los tipos, esa deuda se encarece tanto en su servicio como en su refinanciación, lo que supone un viento en contra para emisores cuyas ganancias todavía tardarán años en cubrir sus programas de gasto de capital.

La dinámica del mercado de crédito añade una segunda restricción. Las normas de diversificación en renta fija limitan la exposición a cualquier emisor individual muy por debajo de los niveles de concentración permitidos en renta variable, lo que significa que las empresas de IA no pueden apoyarse en los mercados de bonos para absorber capital de forma ilimitada. La alternativa, la emisión de acciones, conlleva sus propias complicaciones: diluye a los accionistas existentes e introduce incertidumbre en la gobernanza, especialmente en empresas con estructuras de doble clase que los inversores aún están aprendiendo a valorar. La monetización del gasto de capital y la durabilidad de los beneficios vinculados a la IA siguen siendo los principales lastres.

La presión no es solo financiera; también emerge por el lado de la demanda del ecosistema de modelos. Según NavyAI Research, los precios por unidad de los tokens han caído aproximadamente un 99,7 % desde las tarifas de la era GPT-3, aunque las facturas de IA empresarial se han triplicado durante el mismo periodo. Los flujos de trabajo agénticos multiplican el consumo de tokens entre 50 y 500 veces por tarea, mientras que la mayor parte del coste de producción de la IA ya no está en la factura del modelo, sino en las capas de orquestación, recuperación de datos y observabilidad.

Esta tensión se ha vuelto comercialmente crítica. Uber agotó todo su presupuesto de IA para 2026 en cuatro meses tras desplegar Claude Code de Anthropic entre aproximadamente 5.000 ingenieros y, de forma significativa, su director de operaciones (COO, por sus siglas en inglés) declaró que trazar una línea directa entre el uso de la IA y mejoras tangibles de productividad "aún no es posible". Microsoft revocó las licencias de Claude Code para desarrolladores meses después de habilitarlas. En respuesta, se ha informado de que OpenAI estaría estudiando recortes de precios drásticos ante una posible guerra por la captación de usuarios con Anthropic, en un contexto en el que ambas compañías se preparan para salir a bolsa. Esta estrategia de precios más agresiva presiona los márgenes y plantea dudas sobre la calidad de los ingresos que los inversores de los mercados públicos deberán valorar.

Goldman Sachs proyecta que el uso global de tokens se multiplicará por 24 de aquí a 2030, lo que apunta a una trayectoria de demanda estructuralmente creciente a largo plazo. Sin embargo, la transición desde la experimentación sin restricciones hacia un despliegue más disciplinado y orientado al retorno de la inversión introduce presión deflacionaria sobre el crecimiento de los ingresos por tokens en el corto plazo. El peso del gasto de capital y de la monetización se refleja ahora de forma directa a escala empresarial en la gestión de los presupuestos de tokens.

Una prueba estructural para los mercados de capitales. La debilidad vinculada a la IA llega justo cuando los mercados públicos afrontan el mayor evento de absorción de capital de una generación. SpaceX, OpenAI y Anthropic representan conjuntamente una oleada de salidas a bolsa valorada en torno a 3,6 billones de dólares, una cohorte conocida como "hectocornios" por sus valoraciones superiores a los 100.000 millones de dólares y que eclipsa cualquier ciclo previo de OPV. SpaceX aspira en solitario a una valoración de entre 1,75 y 1,80 billones de dólares, con un precio de emisión de 135 dólares por acción y una captación prevista de 75.000 millones de dólares en lo que sería la mayor OPV de la historia, con cotización en el Nasdaq prevista para el 12 de junio. Anthropic ha presentado recientemente su solicitud de forma confidencial con una valoración de 965.000 millones de dólares tras una ronda H de 65.000 millones, mientras que OpenAI también ha presentado de forma confidencial su documentación previa a una posible salida a bolsa en el segundo semestre del año.

Las implicaciones de los flujos pasivos derivados de estas cotizaciones ya han reconfigurado la gobernanza de los índices. Nasdaq modificó sus normas para permitir que las empresas que figuren entre las 40 mayores capitalizaciones de mercado accedan a la inclusión en el Nasdaq 100 en un plazo de 15 días hábiles tras su OPV; FTSE Russell adoptó una norma de acceso acelerado que permite la incorporación al Russell 1000 en tan solo cinco días hábiles para las empresas que cumplan el umbral de las 500 mayores capitalizaciones. S&P Dow Jones Indices, sin embargo, decidió el 4 de junio no modificar sus criterios de elegibilidad, manteniendo el periodo de maduración de 12 meses y el requisito de cuatro trimestres consecutivos de beneficios GAAP positivos. Con las normas actuales, la inclusión más temprana posible de SpaceX en el S&P 500 sería a mediados de 2027 en el mejor de los escenarios.

La disidencia de Damodaran. La oferta de SpaceX ha recibido quizá su análisis público más riguroso por parte de Aswath Damodaran, catedrático de Finanzas de la Stern School of Business de la Universidad de Nueva York, quien publicó una actualización de su valoración tras el folleto una vez disponible el documento S-1 el 20 de mayo. Damodaran desglosa SpaceX en tres negocios diferenciados: lanzamientos espaciales, conectividad Starlink y xAI. Su principal crítica es que el folleto de la compañía presenta un mercado total direccionable (TAM, por sus siglas en inglés) de 28 billones de dólares, de los cuales 26 billones se atribuyen a la inteligencia artificial, una cifra que considera “rayana en la fantasía” y comparable en espíritu a las proyecciones infladas de TAM observadas en las OPV de Uber y Airbnb hace una década.

Sobre los datos operativos, Damodaran concluyó que Starlink sigue siendo la columna vertebral financiera de la empresa: los ingresos por conectividad crecieron casi un 50 % en 2025 y fue el único segmento con ingresos operativos positivos antes de capitalizar el gasto en I+D. El segmento de IA, por el contrario, presentó márgenes brutos en deterioro, lo que refleja la intensa presión competitiva y el aumento de los costes de entrega de productos de IA, las mismas dinámicas que ahora comprimen los márgenes en todo el sector. La pérdida neta de 2025 fue de 4.940 millones de dólares sobre unos ingresos de 18.670 millones. El gasto de capital más el gasto en I+D alcanzó casi 23.000 millones de dólares en el año, duplicando la cifra de 2024.

El valor intrínseco revisado por Damodaran para las acciones de SpaceX tras conocerse el folleto se sitúa en torno a 1,25-1,30 billones de dólares, aproximadamente un 28 %-31 % por debajo del precio de oferta de 1,80 billones, una diferencia que atribuye en gran medida al mercado objetivo sobreestimado del segmento de IA y a las perspectivas de márgenes comprimidos. Este ha señalado que el precio de la oferta implica una relación precio-beneficio de aproximadamente 93 veces los ingresos de los últimos doce meses (LTM, por sus siglas en inglés), un múltiplo que no puede evaluarse sobre la base de los beneficios dado que la empresa opera con pérdidas. De forma decisiva, la estructura de doble clase deja a Elon Musk con más del 85 % de los derechos de voto, lo que significa que si las ambiciones en IA resultan equivocadas y el gasto de capital sigue acelerándose hacia un mercado menor de lo proyectado, los accionistas tienen recursos limitados. Según Damodaran, SpaceX es "una apuesta arriesgada por la IA y Elon Musk" y, si bien el historial con Tesla proporciona cierto consuelo a algunos inversores, el riesgo de gobernanza estructural no está descontado en una oferta de 1,80 billones de dólares.

A nivel macro, la revisión al alza de las expectativas sobre los tipos de interés, impulsada por un mercado laboral más sólido de lo que la posición común anticipaba, amenaza con ampliar las tasas de descuento de los activos de IA de larga duración precisamente cuando sus flujos de caja terminales siguen siendo los más especulativos. A nivel corporativo, la brecha entre productividad y monetización se amplía: las empresas están racionalizando el gasto en tokens y la primera generación de despliegues agénticos genera errores y reescrituras a un ritmo que ensombrece el argumento del retorno de la inversión. A nivel de mercados de capitales, la absorción conjunta de SpaceX, OpenAI y Anthropic, aunque escalonada a lo largo del segundo semestre de 2026, representa una demanda de capital institucional y pasivo que compite directamente con el conjunto de empresas de infraestructura de IA ya existente por la asignación de recursos.

La tarea del inversor es menos decidir si el despliegue de la IA es real que evaluar, con mayor disciplina de la que los mercados han exigido hasta ahora, qué capas están valoradas a la perfección y cuáles conservan un margen de seguridad. La oleada de hectocornios exige que esa pregunta se responda con una urgencia inusual.

Índices de los mercados mundiales

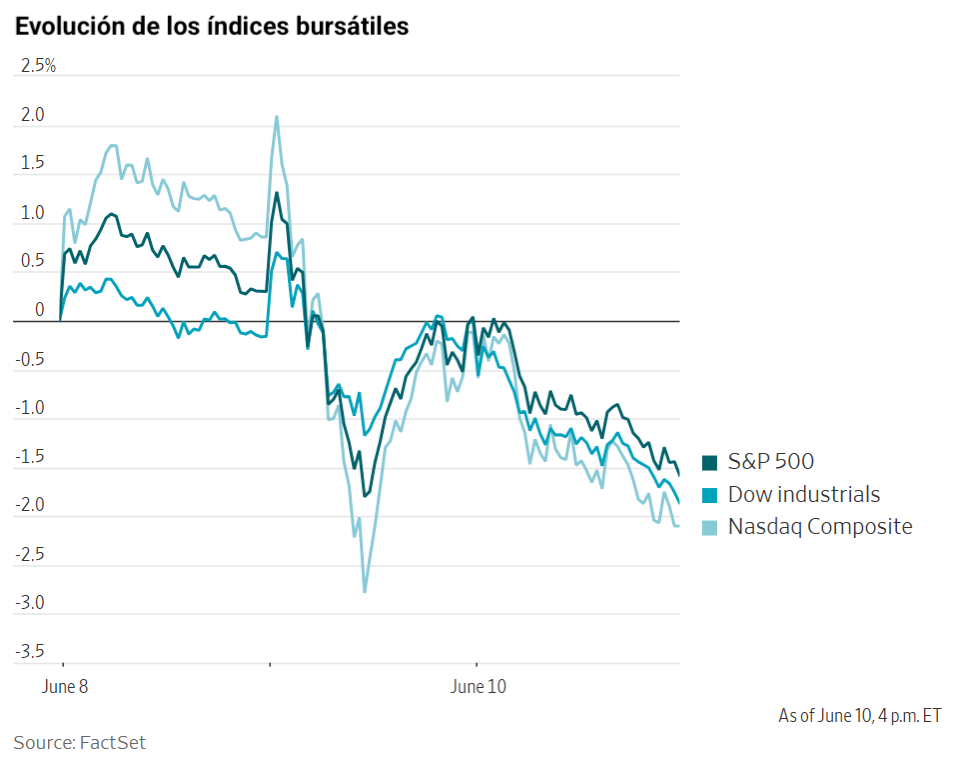

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 -6,02 % en lo que va de mes y +12,90 % en lo que va de año

El Dow Jones Industrial Average -2,18 % en lo que va de mes y +3,86 % en lo que va de año

El NYSE -0,91 % en lo que va de mes y +4,89 % en lo que va de año

El S&P 500 -4,13 % en lo que va de mes y +6,16 % en lo que va de año

El S&P 500 acumula una caída del -3,80 % durante los últimos siete días, con 6 de sus 11 sectores en negativo en lo que va de mes. La versión igualmente ponderada del S&P 500 ha cedido un -1,30 % durante la semana pasada y subido un +7,49 % en lo que va de año.

El sector de energía del S&P 500 es el líder del mes hasta la fecha, con un avance del +3,46 % en lo que va de mes y del +28,69 % en lo que va de año, mientras que el sector de tecnologías de la información es el más débil, con una caída del -7,97 % en lo que va de mes y una subida del +13,69 % en lo que va de año.

Durante los últimos siete días, el sector de consumo básico ha obtenido el mejor rendimiento dentro del S&P 500, con un avance del +3,99 %, seguido de los sectores de sanidad e inmobiliario, que han subido un +3,71 % y un +3,28 %, respectivamente. Por el contrario, el sector de tecnologías de la información ha registrado el peor rendimiento, con una caída del -9,64 %, seguido de los sectores de materiales e industrial, que han retrocedido un -4,04 % y un -3,69 %, respectivamente.

La versión de igual ponderación del S&P 500 cayó un -1,31 % el miércoles, superando en rendimiento a su homólogo ponderado por capitalización en 0,31 puntos porcentuales.

El miércoles, los mercados cayeron tras una nueva oleada de ventas en el sector tecnológico, en la que los inversores mostraron una creciente inquietud respecto a las valoraciones en el ámbito de la IA. El índice VIX, conocido habitualmente como el "termómetro del miedo" de Wall Street, subió 2,4 puntos hasta 22,20, por encima de su media histórica de 20. Además, el recrudecimiento de las tensiones en Oriente Próximo tras la amenaza del presidente de EE. UU. de represalias contra Irán impulsó los precios del petróleo.

Estos factores llevaron al S&P 500 a su nivel más bajo en cinco semanas. El S&P 500 cayó un -1,62 %, es decir, 119,66 puntos, hasta los 7.266,99. El Dow Jones Industrial Average retrocedió un -1,87 %, equivalente a 953,33 puntos, para cerrar en 49.918,78, su peor jornada desde octubre. El Nasdaq Composite cedió un -1,98 %, es decir, 509,32 puntos, hasta los 25.169,50. Durante los últimos siete días, el S&P 500 bajó un -3,80 %, el Dow Jones Industrial Average subió un +0,37 % y el Nasdaq Composite retrocedió un -6,27 %.

En cuanto a noticias corporativas, las acciones de Super Micro Computer cayeron casi un treinta por ciento al día siguiente de que la empresa anunciara un plan para captar 7.000 millones de dólares mediante una ampliación de capital destinada a financiar la producción de más servidores de IA.

Oracle ha informado de un beneficio de 4.300 millones de dólares, o 1,45 dólares por acción, ya que el fuerte crecimiento de su negocio en la nube compensó con creces un descenso del dos por ciento en los ingresos por software. Las obligaciones de rendimiento pendientes (RPO, por sus siglas en inglés) se multiplicaron 4 veces en términos interanuales hasta alcanzar los 638.000 millones de dólares, respaldadas por contratos de IA. La empresa también ha reafirmado su objetivo de ingresos para el ejercicio fiscal 2027 de 90.000 millones de dólares y ha elevado su previsión de beneficios por acción ajustados hasta los 8,05 dólares.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento negativo durante la semana. En los últimos siete días, Alphabet -0,73 %, Amazon -4,81 %, Apple -6,31 %, Nvidia -6,67 %, Microsoft -7,02 %, Meta Platforms -8,35 % y Tesla -9,94 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente negativo esta semana. El propio sector energético ha caído un -0,79 %. Los precios del WTI y del Brent han bajado un -4,52 % y un -3,20 %, respectivamente, durante la semana pasada. En los últimos siete días, ConocoPhillips +0,73 % y Chevron +0,05 %, mientras que APA -0,58 %, Shell -0,90 %, BP -0,92 %, ExxonMobil -1,25 %, Marathon Petroleum -1,47 %, Phillips 66 -1,60 %, Baker Hughes -1,94 %, Halliburton -3,61 %, Occidental Petroleum -4,26 % y Energy Fuels -23,92 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento negativo esta semana, mientras que el sector de materiales ha cedido un -4,04 %. En los últimos siete días, Nucor -2,81 %, CF Industries -6,30 %, Yara International -8,93 %, Celanese Corporation -9,19 %, Freeport-McMoRan -12,12 %, Albemarle -11,13 %, Mosaic -13,45 %, Newmont Corporation -14,36 % y Sibanye Stillwater -17,22 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -1,25 % en lo que va de mes y +4,39 % en lo que va de año

El DAX -3,62 % en lo que va de mes y -1,20 % en lo que va de año

El CAC 40 -0,26 % en lo que va de mes y +0,15 % en lo que va de año

El IBEX 35 -1,20 % en lo que va de mes y +4,82 % en lo que va de año

El FTSE MIB +0,45 % en lo que va de mes y +11,83 % en lo que va de año

El FTSE 100 -1,48 % en lo que va de mes y +3,26 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha retrocedido un -0,49 %, mientras que el miércoles cayó un -0,08 %, cerrando en 618,17 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de distribución minorista es el líder, con un avance del +2,43 % en lo que va de mes y una caída del -1,54 % en lo que va de año, mientras que el sector de recursos básicos es el más débil, con un descenso del -5,68 % en lo que va de mes y una subida del +21,28 % en lo que va de año.

Durante los últimos siete días, el sector de bienes de uso personal y para el hogar ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con una ganancia del +4,15 %, seguido de los sectores de sanidad y alimentación y bebidas, que han avanzado un +3,67 % y un +2,76 %, respectivamente. Por el contrario, el sector de recursos básicos ha registrado el peor rendimiento, con una caída del -8,01 %, seguido de los sectores de telecomunicaciones y de bienes industriales y servicios, que han retrocedido un -4,30 % y un -2,93 %, respectivamente.

El índice DAX alemán cayó un -0,97 % el miércoles, cerrando en 24.195,31 puntos, y ha cedido un -2,42 % durante los últimos siete días. El índice CAC 40 francés retrocedió un -0,51 % el miércoles, cerrando en 8.161,83 puntos, y ha avanzado un +0,14 % durante la semana pasada.

El índice FTSE 100 del Reino Unido ha bajado un -0,75 % durante los últimos siete días, situándose en 10.254,81 puntos, mientras que el miércoles subió un +0,27 %.

El miércoles, los índices europeos estuvieron liderados por los sectores de alimentación y bebidas e inmobiliario, ya que los inversores rotaron hacia posiciones defensivas y redujeron su exposición a sectores más cíclicos. Los sectores de seguros y telecomunicaciones también atrajeron flujos de refugio seguro, mientras que la estabilización de los rendimientos de los bonos proporcionó apoyo a sectores sensibles a los tipos de interés, como las telecomunicaciones y el inmobiliario. El sector de viajes y ocio avanzó, favorecido por el abaratamiento del crudo y la solidez de los valores de hostelería. Fuller, Smith & Turner subió tras unas perspectivas positivas para el conjunto del ejercicio y comentarios constructivos de los analistas, aunque las acciones de WH Smith cayeron después de emitir un aviso de resultados, en el que citó la incertidumbre derivada del conflicto en Oriente Próximo y la debilidad de sus operaciones en Norteamérica.

Por el contrario, el sector de recursos básicos registró el peor rendimiento, ya que los valores cíclicos y ligados a las materias primas sufrieron presión ante el debilitamiento de los precios de los metales, aun cuando el crudo se mantuvo en términos generales estable tras la última escalada de tensiones entre EE. UU. e Irán. El sector tecnológico prolongó su reciente retroceso, reflejo de la persistente volatilidad en los valores de IA a escala global. A nivel de valores individuales, STMicroelectronics superó al mercado tras la mejora de su recomendación a "Comprar" por parte de Bank of America, mientras que SOITEC se desplomó después de que Jefferies la rebajara a "Por debajo de la media", argumentando que su rally del +500 % en lo que va de año se había desconectado de los fundamentales subyacentes.

Los sectores de servicios financieros y bancario también quedaron rezagados, ya que los inversores siguieron evaluando la evolución de la situación entre UniCredit y Commerzbank después de que la entidad italiana incrementara su participación en el banco alemán. El cuestionamiento por parte de Commerzbank de la composición de las acciones entregadas mantuvo la situación en el foco de atención. El sector de bienes industriales y servicios también registró caídas, arrastrado por un fuerte descenso de Kongsberg Gruppen tras su jornada de mercados de capitales, en la que la empresa presentó ambiciosos objetivos de ingresos a largo plazo. El sector también sufrió la toma de beneficios en valores relacionados con los centros de datos, entre ellos Siemens y Prysmian.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -3,73 % en lo que va de mes y +5,70 % en lo que va de año

El Hang Seng -3,08 % en lo que va de mes y -4,77 % en lo que va de año

Durante los últimos siete días, los índices MSCI World y Hang Seng han registrado un retroceso del -3,39 % y del -4,78 %, respectivamente.

Divisas

El EUR -1,08 % en lo que va de mes y -1,81 % en lo que va de año hasta situarse en 1,1532 $

La GBP -0,65 % en lo que va de mes y -0,79 % en lo que va de año hasta situarse en 1,3367 $

El dólar estadounidense avanzó ligeramente el miércoles después de que los datos mostraran que la inflación de los consumidores se aceleró en mayo hasta su nivel más alto en tres años, en línea en términos generales con las expectativas del mercado.

El índice del dólar subió un +0,06 % hasta 100,05, manteniéndose cerca del máximo de dos meses de 100,21 alcanzado el lunes, mientras que el euro cedió un -0,04 % hasta los 1,1532 dólares. Durante la semana pasada, el índice del dólar ha subido un +0,52 %. Frente al dólar, el euro ha bajado un -0,57 % durante los últimos siete días.

La libra esterlina apenas varió, retrocediendo un -0,01 % frente al dólar hasta los 1,3367 dólares, ya que los inversores aguardaban los datos del PIB del Reino Unido del viernes para obtener una mayor orientación sobre la dirección del mercado. Durante la semana, la libra se ha depreciado un -0,37 % frente al dólar estadounidense.

Los mercados han descontado en gran medida una subida de tipos del BoJ en la reunión de política monetaria del 16 de junio, lo que sugiere que ese movimiento por sí solo difícilmente provocará una reversión significativa de la debilidad del yen. En cambio, los inversores parecen estar a la espera de una orientación más restrictiva por parte del gobernador del Banco de Japón, Kazuo Ueda, en particular cualquier indicio de que la próxima subida de tipos pueda adelantarse de diciembre a septiembre, con margen para una tercera subida antes de que finalice el año.

En este contexto, el yen se depreció un -0,07 % hasta los 160,46 yenes por dólar, manteniéndose por encima del umbral de los 160 yenes que muchos inversores consideran un posible nivel de activación de la intervención oficial. Durante la semana, el dólar ha avanzado un +0,26 % frente al yen. Frente al yen, el dólar acumula un avance del +0,75 % en lo que va de mes y del +2,43 % en lo que va de año.

El BoJ afronta una reunión de política monetaria sin el gobernador Ueda. El gobernador del Banco de Japón, Kazuo Ueda, ha sido hospitalizado para recibir tratamiento por un quiste hepático infectado y no podrá asistir a la reunión de política monetaria del banco central del 15 y 16 de junio, según ha informado el propio BoJ. Se espera que el gobernador permanezca ingresado durante unas dos semanas, que continúe trabajando a distancia cuando sea necesario y que regrese a tiempo para la reunión del 30 y 31 de julio.

Aunque los mercados siguen esperando ampliamente que el Banco de Japón suba los tipos de interés la semana que viene, su ausencia podría complicar la comunicación del banco en torno a las perspectivas de política monetaria más allá de junio.

El banco central ha señalado que el gobernador Kazuo Ueda presentará una declaración de política por escrito, aunque no participará en la votación. El subgobernador Ryozo Himino presidirá la reunión en su lugar, mientras que el subgobernador Shinichi Uchida tiene previsto ofrecer la rueda de prensa posterior a la reunión.

En la reunión de abril, tres de los nueve miembros del consejo del BoJ votaron a favor de elevar el tipo de interés oficial a corto plazo hasta el 1,00 % desde el 0,75 %, y desde entonces dos más, Junko Koeda y Kazuyuki Masu, se han pronunciado a favor de una subida de tipos a corto plazo.

Nota: los datos corresponden al 10 de junio de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin -16,41 % en lo que va de mes y -30,10 % en lo que va de año hasta situarse en 61.299,21 $

El ethereum -19,79 % en lo que va de mes y -45,95 % en lo que va de año hasta situarse en 1.609,88 $

El bitcoin ha bajado un -6,15 % durante los últimos siete días y el ethereum un -11,14 %. El miércoles, el bitcoin cedió un -0,68 % y el ethereum un -2,37 %. Las criptomonedas continuaron su descenso esta semana, en la que los inversores retiraron capital de los ETFs al contado, se produjeron importantes liquidaciones corporativas y el mercado descuenta posibles cambios en la política monetaria, con una subida de tipos prevista en EE. UU. este año y hasta tres en Europa. El bitcoin acumula una caída de más del 50 % desde su récord histórico de octubre de 2025 y ha perforado su media móvil de 200 semanas. Tal y como ha informado Bloomberg, por primera vez desde finales de 2022, más del 50 % de las monedas en circulación cotizan por debajo de su precio de compra, de acuerdo con Vetle Lunde de K33 Research.

Nota: los datos corresponden al 10 de junio de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años +11,6 pb en lo que va de mes y +38,7 pb en lo que va de año hasta el 4,559 %

El rendimiento del bono alemán a 10 años +13,7 pb en lo que va de mes y +21,9 pb en lo que va de año hasta el 3,079 %

El rendimiento del bono británico a 10 años +11,8 pb en lo que va de mes y +46,1 pb en lo que va de año hasta el 4,939 %

Los rendimientos de los bonos del Tesoro de EE. UU. subieron el miércoles, revirtiendo una caída inicial motivada por un dato de inflación subyacente de mayo más débil de lo esperado.

Al cierre, los rendimientos habían subido a lo largo de toda la curva: el bono a 2 años, sensible a la política monetaria, avanzó +2,3 pb hasta el 4,158 %, el rendimiento a 10 años subió +3,7 pb hasta el 4,559 %, mientras que el rendimiento a 30 años subió +3,5 pb hasta el 5,032 %.

El movimiento dejó el diferencial entre los bonos del Tesoro de Estados Unidos a 2 y 10 años 1,3 puntos básicos más plano, en 40,1 puntos básicos, frente a los 41,4 puntos básicos de la semana anterior, reflejando una leve tendencia de aplanamiento bajista.

Los datos de inflación enviaron una señal mixta a los mercados de renta fija. El IPC general subió un 0,5 % en mayo, elevando la tasa interanual hasta el 4,2 %, el nivel más alto desde abril de 2023 y por encima del ritmo del 3,8 % registrado en abril. El IPC subyacente, que excluye los alimentos y la energía, aumentó un 0,2 % mensual y un 2,9 % interanual, ambos por debajo de las expectativas y más débiles que las lecturas del mes anterior. Aun así, la moderación de la inflación subyacente no fue suficiente para evitar una venta masiva más generalizada de bonos del Tesoro a medida que avanzó la sesión.

La oferta de deuda del Tesoro también permaneció en el foco de atención. La subasta de bonos a 10 años por valor de 39.000 millones de dólares recibió una demanda sólida, siendo la segunda entrega de la emisión con cupón de 119.000 millones de dólares prevista para esta semana. La emisión se adjudicó a un rendimiento máximo del 4,538 %, ligeramente por debajo del nivel de mercado vigente antes de la subasta, mientras que la relación precio-beneficio de 2,57 veces fue la más alta desde septiembre.

A principios de semana, la subasta de bonos a 3 años por valor de 58.000 millones de dólares registró una demanda discreta, y el Tesoro tiene previsto colocar hoy 22.000 millones de dólares en bonos a 30 años.

La curva de rendimientos de EE. UU. subió en todos los plazos a lo largo de la semana. En el tramo corto, el rendimiento a 2 años avanzó +7,2 pb durante los últimos siete días, mientras que el rendimiento a 10 años subió +5,9 pb. En el extremo largo, el rendimiento a 30 años operó +3,9 pb al alza.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan ahora una probabilidad del 1,6 % de que se produzca una rebaja de tipos de 25 pb en la reunión del FOMC de junio, frente al 2,7 % de la semana pasada. Asimismo, descuentan 26,0 pb de subidas de tipos en 2026, por encima de los 18,9 pb descontados hace una semana.

Al otro lado del Atlántico, en el Reino Unido, el rendimiento del gilt británico a 10 años avanzó +3,1 pb hasta el 4,939 %. En términos semanales, el rendimiento del gilt a 10 años ha subido +0,3 pb.

Los rendimientos de la deuda pública de la eurozona también subieron, con la atención centrada en la decisión de política monetaria del BCE del jueves, en la que los mercados esperan ampliamente una subida de tipos de 25 pb.

El rendimiento del Bund alemán a 10 años subió +3,3 pb hasta un máximo de dos semanas en el 3,079 %, mientras que el rendimiento del Schatz a 2 años, que es sensible a las expectativas sobre el tipo de depósito del BCE, avanzó +4,8 pb hasta el 2,726 %. En el extremo largo, el rendimiento del Bund a 30 años subió +1,8 pb hasta el 3,610 %.

Con una subida del BCE ya ampliamente descontada, los inversores se centran en si el banco central, y en particular su presidenta Christine Lagarde, ofrecerá orientación sobre la probable trayectoria de la política monetaria más allá de esta reunión, mientras que la perspectiva de un mayor gasto fiscal en el futuro también atrae una estrecha atención del mercado.

Los mercados monetarios descontaban alrededor de 68 puntos básicos de endurecimiento adicional por parte del BCE este año, lo que implica dos subidas adicionales de 25 puntos básicos y una probabilidad de alrededor del 70 % de una tercera.

El rendimiento del BTP italiano a 10 años avanzó +1,6 pb hasta el 3,836 %, mientras que el diferencial sobre los Bunds alemanes se situó en 75,7 pb, es decir, 2,2 pb por encima de los 73,5 pb de la semana pasada. En los últimos siete días, el rendimiento del BTP a 10 años ha subido +6,3 pb.

Durante la semana pasada, la curva de rendimientos alemana se aplanó de forma leve en términos bajistas, 0,2 pb hasta los 35,3 pb, desde los 35,5 pb de la semana anterior. A lo largo de los últimos siete días, el rendimiento del Schatz a dos años operó +4,3 pb al alza, mientras que el rendimiento del Bund a 10 años subió +4,1 pb. En el extremo largo, el rendimiento alemán a 30 años aumentó +3,5 pb.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años se situó en 186,0 pb el miércoles, lo que supone un descenso de 3,8 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 148,0 pb, lo que refleja una leve ampliación de 1,8 pb respecto a los 146,2 pb de la semana pasada.

Materias primas

El oro al contado -10,19 % en lo que va de mes y -5,58 % en lo que va de año hasta situarse en 4.073,46 $ por onza

La plata al contado -15,35 % en lo que va de mes y -10,60 % en lo que va de año hasta situarse en 63,71 $ por onza

El crudo West Texas Intermediate +4,66 % en lo que va de mes y +59,99 % en lo que va de año hasta situarse en 91,85 $ por barril

El crudo Brent +2,99 % en lo que va de mes y +55,54 % en lo que va de año hasta situarse en 94,74 $ por barril

El miércoles, el precio del oro cayó más de un cuatro por ciento, ya que el temor a que un conflicto más amplio respaldado por EE. UU. con Irán agudizara la inflación y pudiera motivar nuevas subidas de tipos pesó sobre el metal. Los inversores también aguardan los próximos datos macroeconómicos de EE. UU. en busca de señales sobre la probable trayectoria de la política monetaria.

El oro al contado cayó un -4,14 % hasta los 4.073,46 dólares por onza, su nivel más bajo desde el 23 de marzo. En términos semanales, el oro al contado acumula una caída del -8,09 %.

La plata al contado también cedió un -2,53 % hasta los 63,71 dólares por onza. Durante la semana pasada, ha bajado un -3,20 %.

El miércoles, los precios del petróleo subieron más de un tres por ciento después de que el presidente de EE. UU. advirtiera que EE. UU. golpearía a Irán con contundencia si no se alcanzaba un acuerdo de paz.

El crudo Brent cerró a 94,74 dólares por barril, con una subida de 2,91 dólares, equivalente al +3,17 %, mientras que el WTI estadounidense cerró a 91,85 dólares, con un avance de 3,15 dólares o el +3,55 %. Durante la semana pasada, el WTI ha caído un -4,52 % y el Brent un -3,20 %.

Los precios recortaron parte de las ganancias al final de la sesión después de que Trump señalara que las fuerzas militares estadounidenses habían escoltado en secreto buques con más de 100 millones de barriles de petróleo a través del estrecho de Ormuz.

Durante la noche, Estados Unidos atacó cerca de 20 objetivos iraníes, entre ellos sistemas de defensa aérea, emplazamientos de radar y estaciones de control en tierra, tras el compromiso del presidente de responder al derribo de un helicóptero Apache a principios de semana. Irán respondió con ataques de misiles y drones contra bases militares estadounidenses en Jordania, Kuwait y Bahréin, según el Cuerpo de la Guardia Revolucionaria Islámica (CGRI).

A pesar de la escalada nocturna, el crudo operó a la baja al inicio de la sesión y solo viró al alza poco antes de las 07.00 ET, después de que Trump publicara en Truth Social que Irán había tardado demasiado en negociar y que ahora "pagaría el precio". Más tarde afirmó que EE. UU. atacaría a Irán "con mucha fuerza" y que la acción podría producirse ese mismo día. La CNN también informó de que negociadores qataríes se encontraban en Irán tratando de acercar las posiciones de Washington y Teherán.

El flujo de petróleo a través del estrecho parece estar mejorando. Bloomberg informó de que Irak está acelerando las cargas en su principal terminal de exportación, mientras que otros informes apuntaban a un mayor número de buques que utilizan rutas alternativas y a un aumento de las transferencias clandestinas de buque a buque en la región. En conjunto, estos datos se suman a señales más amplias observadas durante la semana de que más petróleo está transitando por el estrecho.

Los precios también encontraron apoyo en los datos de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), que mostraron un fuerte descenso de las reservas de crudo la semana pasada, ya que las refinerías actuaron para hacer frente a las perturbaciones del suministro causadas por el conflicto.

Por otro lado, el Departamento de Energía de EE. UU. declaró estar estudiando préstamos de hasta 40 millones de barriles de crudo procedentes de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) a empresas energéticas con el fin de aliviar los precios de los combustibles.

En un movimiento que podría complicar todavía más las negociaciones, el Consejo de Gobernadores del organismo nuclear de la ONU, integrado por 35 miembros, aprobó una resolución respaldada por EE. UU. que exige a Irán declarar sus reservas restantes de uranio enriquecido y permitir que los inspectores las verifiquen.

Ucrania también atacó otra refinería rusa, interrumpiendo las operaciones de la planta de Kuíbyshev en Samara.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU., publicado el miércoles, mostró que las refinerías de crudo de EE. UU. procesaron de media 17,0 millones de barriles por día durante la semana que finalizó el 5 de junio de 2026, es decir, 80.000 barriles por día más que la media de la semana anterior. Las refinerías operaron al 95,3 % de su capacidad operable la semana pasada. La producción de gasolina aumentó la semana pasada, con una media de 9,7 millones de barriles por día. La producción de combustibles destilados también subió, hasta una media de 5,2 millones de barriles por día.

Las importaciones de crudo de EE. UU. alcanzaron una media de 5,9 millones de barriles por día la semana pasada, una disminución de 0,5 millones de barriles por día respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo han alcanzado una media de aproximadamente 5,9 millones de barriles por día, un 5,8 % menos que durante el mismo periodo de cuatro semanas del año anterior. Las importaciones totales de gasolina para motor la semana pasada alcanzaron de media 714.000 barriles por día, mientras que las importaciones de combustibles destilados han alcanzado de media 130.000 barriles por día.

Las reservas comerciales de crudo de EE. UU. disminuyeron en 7,2 millones de barriles respecto a la semana anterior, situándose en 426,5 millones de barriles. Las reservas de crudo de EE. UU. se encuentran aproximadamente un 5 % por debajo de la media de los últimos cinco años para esta época del año. Sin embargo, las reservas totales de gasolina para motor aumentaron en 0,2 millones de barriles respecto a la semana anterior, aunque se sitúan un 6 % por debajo de la media de los últimos cinco años para esta época del año. Las reservas de gasolina terminada aumentaron, mientras que las reservas de componentes de mezcla cayeron la semana pasada. Las reservas de combustibles destilados disminuyeron en 0,2 millones de barriles la semana pasada y se encuentran alrededor de un 13 % por debajo de la media de los últimos cinco años para esta época del año. Las reservas totales de petróleo comercial disminuyeron en 5,6 millones de barriles la semana pasada.

El suministro total de productos durante las últimas cuatro semanas ha alcanzado de media 20,6 millones de barriles por día, un 3,5 % más que en el mismo periodo del año anterior. Durante las últimas cuatro semanas, el suministro de gasolina para motor ha alcanzado de media 8,8 millones de barriles por día, un 0,5 % menos que en el mismo periodo del año anterior. El suministro de combustibles destilados ha alcanzado de media 3,7 millones de barriles por día durante las últimas cuatro semanas, un 7,2 % más que en el mismo periodo del año anterior. El suministro de combustible de aviación bajó un 2,2 % en comparación con el mismo periodo de cuatro semanas del año anterior.

Nota: los datos corresponden al 10 de junio de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: Tipo de las operaciones principales de financiación del BCE, tipo de la facilidad de depósito, comunicado de política monetaria, rueda de prensa, reunión del Consejo Europeo y reunión del Eurogrupo

Viernes: IPC e índice armonizado de precios al consumo de Alemania y España, IPC de Francia, reunión del Ecofin y discursos del presidente del De Nederlandsche Bank, Olaf Sleijpen, y del presidente del Bundesbank, Joachim Nagel

Lunes: Producción industrial y balanza comercial de la eurozona

Martes: IPC italiano, encuestas del ZEW sobre situación actual y sentimiento económico de Alemania y encuesta del ZEW sobre sentimiento económico de la eurozona

Miércoles: Índice armonizado de precios al consumo e índice armonizado de precios al consumo subyacente de la eurozona

REINO UNIDO

Viernes: PIB, producción industrial, producción manufacturera y expectativas de inflación de los consumidores

Miércoles: IPC e IPC subyacente, IPP de insumos, de productos y subyacente, e índice de precios al por menor

EE. UU.

Jueves: Solicitudes iniciales y continuadas de subsidio por desempleo, IPP e IPP subyacente

Viernes: Índice de expectativas del consumidor de la Universidad de Michigan e índice de confianza del consumidor de la Universidad de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Lunes: Índice manufacturero Empire State de Nueva York y producción industrial

Martes: Variación media de empleo de ADP en 4 semanas, permisos de construcción e inicio de obras

Miércoles: Decisión sobre tipos de interés de la Fed, comunicado de política monetaria de la Fed, proyecciones económicas del FOMC, proyecciones de tipos de interés, rueda de prensa del FOMC, ventas minoristas, grupo de control de ventas minoristas, ventas minoristas excluidos automóviles y ventas de viviendas pendientes

JAPÓN

Lunes: Decisión sobre tipos de interés del BoJ y comunicado de política monetaria

Martes: Rueda de prensa del BoJ, balanza comercial de mercancías ajustada, exportaciones e importaciones

CHINA

Martes: Producción industrial y ventas minoristas

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.