¿Son las reservas de gasolina la señal que hay que seguir?

Datos clave que moverán los mercados hoy

EE. UU.: IPC e IPC subyacente

China: IPC e IPP

Actualizaciones macroeconómicas mundiales

Sin combustible: las reservas de gasolina de EE. UU. se acercan a mínimos críticos este verano. Las existencias de gasolina en EE. UU. han descendido de forma sostenida desde finales de febrero y se sitúan ya por debajo de los niveles de 2025, arrastradas por un aumento de las exportaciones destinadas a compensar las interrupciones del suministro mundial derivadas del cierre efectivo del estrecho de Ormuz. Según Richard Joswick, responsable de análisis de precios del petróleo y flujos comerciales en S&P Global Energy CERA, el mercado se aproxima a un suelo operativo real, no a un mínimo absoluto, sino a un nivel en el que la capacidad exportadora se ve físicamente restringida, ya que los depósitos de almacenamiento vaciados impiden a los exportadores acumular volúmenes suficientes para cargar los buques de forma eficiente. Las existencias comerciales combinadas de crudo y productos derivados en EE. UU. han caído aproximadamente 480 millones de barriles desde finales de febrero hasta el 22 de mayo, con una media de descensos de 5,7 millones de barriles diarios.

La presión sobre el suministro es especialmente intensa en la costa atlántica de EE. UU., donde la limitada capacidad de refino local, que ha disminuido en alrededor de 400.000 barriles diarios desde 2019, y la dependencia del suministro marítimo procedente de la costa del Golfo han agravado la escasez. En respuesta, las importaciones marítimas de gasolina y componentes de mezcla hacia la costa atlántica han aumentado de 537.000 barriles diarios en mayo a 664.000 barriles diarios a principios de junio. Los analistas prevén que los márgenes de refino en la costa del Golfo se disparen desde aproximadamente 25 centavos por galón hasta cerca de 50 centavos por galón, aproximándose o superando niveles récord. La combinación de un suministro interno restringido, una disponibilidad exportadora limitada en Asia y Europa, y el pico de la demanda estival por las vacaciones en carretera respalda estas perspectivas hasta agosto y septiembre.

Para los refineros estadounidenses, entre los que figuran Valero Energy, Phillips 66 y Marathon Petroleum, el entorno es favorable, aunque con matices. El fuerte repunte de los márgenes de refino apunta a una mejora material de los resultados a corto plazo. Sin embargo, estos operadores se enfrentan a una compresión de márgenes derivada del encarecimiento de los componentes de mezcla de alto octanaje, ya que la reducción de las operaciones de los crackers de vapor en Asia ha tensado el suministro mundial de reformados y aromáticos. La relativa debilidad de la nafta frente a la gasolina ha preservado por ahora la rentabilidad de la mezcla, lo que supone una compensación parcial.

En cuanto a los productores de petróleo estadounidenses, los volúmenes netos de exportación récord, que alcanzaron 5,8 millones de barriles diarios en abril, reflejan una sólida demanda mundial de crudo y productos refinados de EE. UU. La fortaleza del Brent y la ampliación de las realizaciones de precios domésticos respaldan el crecimiento de los ingresos y la generación de flujo de caja para los operadores de producción, en particular los que tienen exposición a la costa del Golfo o a la cuenca del Pérmico. No obstante, el horizonte temporal de recuperación modera las perspectivas: incluso si el estrecho de Ormuz se reabre a finales de julio, el tiempo de tránsito de alrededor de 30 días para que el crudo de Oriente Próximo llegue a las refinerías estadounidenses implica que las caídas de las reservas de productos se prolongarán hasta el mes de septiembre, retrasando la normalización de los niveles de inventario y el alivio sostenido de los precios.

CERA no prevé una escasez absoluta de gasolina; lo que espera es que los precios más altos actúen como mecanismo de reequilibrio, frenando la demanda al tiempo que incentivan la máxima producción nacional y reducen las exportaciones. El dato más relevante es que la previsión anterior al conflicto, que anticipaba una acumulación de 200 millones de barriles en reservas durante el segundo trimestre de 2026, no llegó a materializarse. Esto elimina en la práctica un colchón que, al no existir, amplifica el impacto de los 480 millones de barriles ya extraídos. En el mejor de los escenarios, no se espera un reequilibrio completo antes de finales de 2026.

El optimismo empresarial entre las pequeñas empresas de EE. UU. cae a su nivel más bajo en dos años y medio. El índice de optimismo empresarial de la NFIB retrocedió hasta 95,3 en mayo, frente a los 95,9 puntos anteriores, marcando su lectura más baja desde octubre de 2024. Las condiciones de empleo se mantuvieron en términos generales sin cambios. Aunque menos empresas comunicaron vacantes sin cubrir, tanto las ofertas de empleo como los planes de contratación descendieron a sus niveles más bajos en seis años.

Al mismo tiempo, el informe mostró cierta resiliencia en la actividad empresarial. Un mayor porcentaje de empresas registró gastos de capital durante los últimos seis meses, los volúmenes de ventas mejoraron en mayo y los márgenes de beneficio neto se reforzaron. Sin embargo, los informes sobre subidas de precios reales y previstas aumentaron con fuerza, y el porcentaje de empresas con intención de elevar sus precios en los próximos tres meses alcanzó su nivel más alto desde julio de 2022.

Los impuestos fueron señalados como el principal problema por el 19 % de las pequeñas empresas, mientras que la inflación aumentó hasta el 18 %, registrando su tercer incremento consecutivo. La encuesta también mostró que el 14 % de los encuestados identificó los costes laborales como su mayor preocupación, el nivel más alto registrado en la historia de la encuesta.

Previsiones del IPC de mayo. El informe del IPC de mayo se publicará hoy a las 8:30 ET. Se espera que el IPC subyacente suba un 0,3 % intermensual, moderándose desde el 0,38 % de abril, que fue el dato más fuerte desde enero de 2025. Las previsiones en el mercado oscilan entre el 0,30 % en el extremo alto, incluidas las de Jefferies, y el 0,17 % en el extremo bajo, incluidas las de Goldman Sachs y UBS. En términos interanuales, se prevé que el IPC subyacente suba ligeramente hasta el 2,9 % desde el 2,75 %, que fue la lectura más alta desde septiembre de 2025.

Se espera que el IPC general se modere hasta el 0,5 % intermensual desde el 0,6 % de abril, mientras que se proyecta que la tasa anual se acelere hasta el 4,2 % desde el 3,8 %.

En el ámbito de los bienes, los análisis previos apuntan a presiones al alza procedentes de los vehículos de segunda mano, cuyos precios mayoristas han subido durante los últimos meses. Deutsche Bank también ha señalado el sector textil y los bienes de tecnologías de la información como posibles fuentes de riesgo al alza, como reflejo de los efectos arancelarios.

En cuanto a los servicios, los analistas esperan que las presiones al alza procedentes de los costes de alojamiento empiecen a revertirse a medida que se diluyan los efectos del cierre del Gobierno federal en octubre. Aun así, los economistas de JPMorgan ven riesgos al alza en educación y comunicaciones, impulsados en parte por el aumento de los costes asociados a la entrega de paquetes tras la subida de tarifas de USPS y los recargos por combustible de UPS y FedEx.

Los economistas de BofA señalan que, más allá de las tarifas aéreas, apenas hay indicios de que el encarecimiento de la energía se haya trasladado a la inflación subyacente, aunque advierten de que estos efectos podrían aparecer pronto, especialmente teniendo en cuenta que el Índice de Presión sobre la Cadena de Suministro Global se encuentra en su nivel más alto desde 2022. No obstante, también sostienen que el contexto actual del mercado laboral, el entorno fiscal y la dinámica de la demanda difieren de episodios inflacionistas anteriores y podrían limitar el riesgo de una reaceleración sostenida de los precios subyacentes.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,17 %

El Nasdaq 100 -1,12 %

El S&P 500 -0,26 %, con 2 de los 11 sectores del S&P 500 a la baja

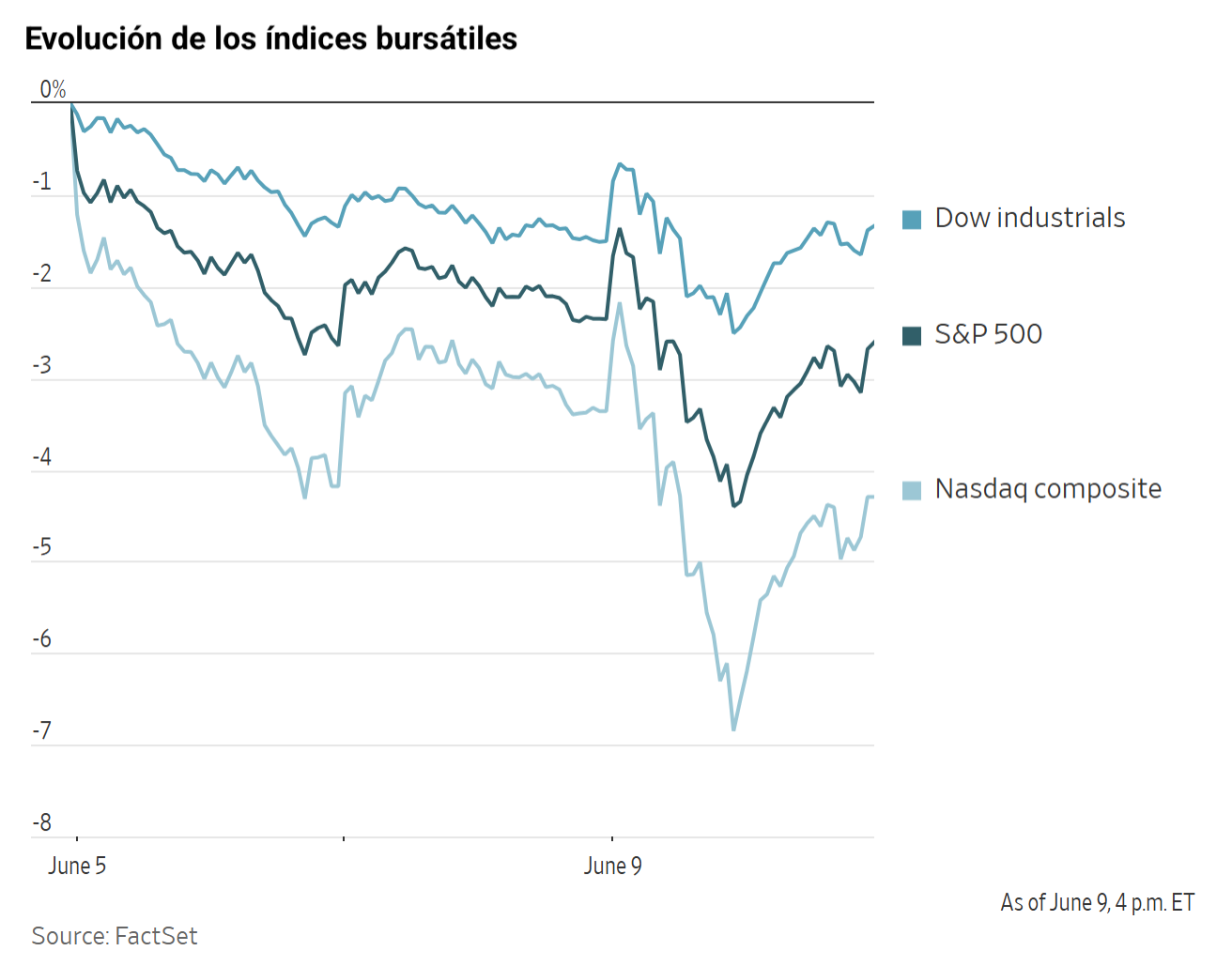

Las acciones estadounidenses abrieron al alza el martes, cedieron terreno hacia mediodía y recuperaron parte de las pérdidas al cierre. Aun así, los principales índices terminaron mayoritariamente en negativo. El Nasdaq cayó un -0,97 %, el S&P 500 retrocedió un -0,26 % y el Dow Jones Industrial Average subió 86,10 puntos, un +0,17 %, para cerrar en 50.872,11.

La actividad negociadora fue excepcionalmente intensa. En total cambiaron de manos 23.500 millones de acciones en el conjunto del mercado estadounidense, lo que supuso el tercer volumen diario más alto del año, de acuerdo con los datos de Dow Jones Market Data. La contratación del Nasdaq Composite alcanzó los 12.100 millones de acciones, el segundo registro más elevado de 2026.

En cuanto a noticias corporativas, Anthropic ha iniciado la distribución amplia de una versión de Mythos con restricciones para la realización de tareas de ciberseguridad, meses después de que la compañía advirtiera de que el modelo podría identificar y explotar vulnerabilidades en software de infraestructuras críticas.

En una operación valorada en 10.600 millones de dólares, GSK ha llegado a un acuerdo para adquirir Nuvalent. Esta operación proporciona al gigante farmacéutico una biotecnológica estadounidense especializada en tratamientos para el cáncer de pulmón, lo que refuerza su posicionamiento estratégico en oncología. El precio de compra de 124 dólares por acción en efectivo representa una prima del 40 % respecto al valor de cierre del lunes.

Sector con mejores resultados del S&P 500

Inmobiliario +2,13 %, donde Alexandria Real Estate +5,35 %, Kimco Realty +3,92 % y Public Storage +3,79 %

Sector con peores resultados del S&P 500

Tecnologías de la información -1,82 %, donde Super Micro Computer -7,62 %, Corning -7,25 % y ServiceNow -6,32 %

Empresas de gran capitalización

Alphabet +0,31 %, Amazon -0,42 %, Apple -3,64 %, Meta Platforms -0,14 %, Microsoft -2,02 %, Nvidia -0,22 % y Tesla -3,00 %

Tecnologías de la información

Mejor rendimiento: Amphenol +7,29 %

Peor rendimiento: Super Micro Computer -7,62 %

Materiales y minería

Mejor rendimiento: International Flavors & Fragrances +4,38 %

Peor rendimiento: Dow -2,87 %

Índices bursátiles europeos

El CAC 40 +0,05 %

El DAX -0,74 %

El FTSE 100 -1,41 %

Materias primas

El oro al contado -1,83 % hasta situarse en 4.249,41 $ la onza

La plata al contado -4,12 % hasta situarse en 65,36 $ la onza

El West Texas Intermediate -2,83 % hasta situarse en 88,70 $ el barril

El crudo Brent -2,52 % hasta situarse en 91,83 $ el barril

El oro retrocedió el martes hasta su nivel más bajo desde el 23 de marzo, ya que los mercados desviaron su atención hacia los datos de inflación previstos para más tarde en la jornada.

El oro al contado cedió un -1,83 % hasta los 4.249,41 $ por onza, tras haber caído más de un dos por ciento en momentos previos de la sesión.

La plata al contado bajó un -4,12 % hasta los 65,36 $ por onza.

Los precios del petróleo, por su parte, volvieron a caer el martes hasta un mínimo de siete semanas, después de que Irán e Israel anunciaran el cese de hostilidades tras un llamamiento del presidente de EE. UU. Sin embargo, el anuncio posterior del presidente de que Irán había derribado un helicóptero estadounidense en el estrecho de Ormuz y de que EE. UU. respondería provocó una modesta recuperación de los precios.

Los futuros del crudo Brent cayeron 2,37 $, un -2,52 %, para cerrar en 91,83 $ por barril, mientras que el WTI estadounidense retrocedió 2,58 $, un -2,83 %, hasta los 88,70 $.

El cierre marcó el precio más bajo del Brent desde el 17 de abril y del WTI desde el 29 de mayo. También fue la primera vez desde enero que el Brent cerró por debajo de su media móvil de 100 días, un nivel de soporte técnico clave.

Trump había señalado que podría alcanzarse un acuerdo para poner fin al conflicto en un plazo de dos a tres días. El martes por la mañana, Sky News informó de que Irán había presentado un borrador de acuerdo a EE. UU. para su revisión y de que la Administración Trump consideraba la propuesta como aceptable en principio. Los precios del crudo se debilitaron todavía más tras conocerse que la embajada estadounidense en Jerusalén había levantado su orden de refugio. Sin embargo, poco antes de las 13:00 ET, el crudo y los productos refinados repuntaron brevemente después de que el presidente declarara que EE. UU. debería responder al ataque iraní contra un helicóptero Apache la noche anterior, aunque se informó de que los pilotos estaban a salvo.

El primer ministro israelí, Benjamin Netanyahu, comunicó al gabinete de seguridad que Israel podría tener que enfrentarse a Irán sin el apoyo de EE. UU., reconociendo que este camino sería difícil, aunque cada vez más probable.

En China, las importaciones de crudo en mayo cayeron a un mínimo de ocho años, situándose en 33,08 millones de toneladas métricas, equivalentes a alrededor de 7,79 millones de barriles diarios, frente a los 9,3 millones de barriles diarios de abril y muy por debajo de la media previa al conflicto de más de 11,0 millones de barriles diarios. En cambio, las exportaciones de combustible de China aumentaron hasta 3,37 millones de toneladas métricas en mayo, frente a los 3,1 millones de toneladas métricas de marzo.

Reuters también informó de que China ha emitido su segundo lote de cuotas de exportación de combustible del año, por un total de 18 millones de toneladas métricas, con volúmenes globales prácticamente estables respecto al año anterior, a pesar de las restricciones vigentes a la exportación.

Perspectivas energéticas a corto plazo de la EIA. El cierre del estrecho de Ormuz sigue pesando de forma considerable sobre los mercados mundiales del petróleo. La Agencia de Información Energética (EIA, por sus siglas en inglés) parte del supuesto de que el estrecho permanecerá efectivamente cerrado en el corto plazo, mientras que se espera una reanudación gradual del tráfico marítimo durante el tercer trimestre de 2026. No obstante, no se espera un retorno completo a los niveles de tráfico previos al conflicto antes de principios de 2027, ya que la reactivación de las operaciones requerirá varios meses. Se prevé que algunas interrupciones en la producción petrolera de Oriente Próximo persistan más allá del horizonte de previsión del informe.

La volatilidad del mercado sigue siendo elevada. La práctica paralización del tráfico por el estrecho de Ormuz ha obligado a los productores de Oriente Próximo a reducir su producción de crudo en más de 11 millones de barriles diarios en mayo respecto a los niveles previos al conflicto. Para cubrir el déficit de suministro y sostener la demanda, las reservas mundiales se han reducido de forma acusada. La EIA proyecta descensos medios de los inventarios de 6,3 millones de barriles diarios en el segundo trimestre y de 7,6 millones en el tercer trimestre. Se prevé que los inventarios de petróleo de la OCDE caigan a sus niveles más bajos desde 2003.

La combinación de precios elevados del combustible, disponibilidad restringida y medidas de ahorro impulsadas por los gobiernos ha frenado el consumo mundial. La EIA proyecta ahora que la demanda mundial de petróleo descenderá 1,1 millones de barriles diarios en 2026 respecto al nivel de 104,0 millones de barriles diarios de 2025, un giro brusco respecto al crecimiento de 0,2 millones de barriles diarios proyectado en el informe de mayo y a la expansión de 1,2 millones de barriles diarios prevista aún en febrero. Se espera que la demanda se recupere de forma significativa en 2027, creciendo 2,5 millones de barriles diarios hasta alcanzar los 105,3 millones de barriles diarios, a medida que los flujos de suministro se normalicen a lo largo de 2026.

El Brent cayó en mayo pese a las interrupciones de suministro en curso, arrastrado por el debilitamiento de la demanda y las noticias sobre posibles avances diplomáticos entre EE. UU. e Irán. No obstante, con el estrecho prácticamente cerrado, el tensionamiento de los inventarios apunta a que el Brent se mantendrá en una media de 105 $ por barril en junio y julio. A medida que se reanude el tráfico por el estrecho y se restaure de forma gradual la producción detenida, se proyecta que los precios moderen hasta una media de 79 $ por barril en 2027.

La subida de los precios de referencia del crudo mundial está elevando considerablemente los precios mayoristas del petróleo en EE. UU. El diésel y el combustible para aviación lideran el alza, con incrementos proyectados de más del 60 % y el 40 % en 2026 y 2027, respectivamente, respecto a la referencia previa al conflicto de febrero. Se prevé que la gasolina mayorista aumente aproximadamente un 50 % en 2026 y cerca de un 40 % en 2027. En cuanto a las exportaciones, las disrupciones del suministro mundial han impulsado con fuerza la demanda de crudo y productos refinados de EE. UU., situando las exportaciones netas en un récord de 5,8 millones de barriles diarios en abril. Se espera que las exportaciones netas alcancen una media de 4,2 millones de barriles diarios en el conjunto de 2026, 1,4 millones de barriles diarios más que en 2025.

El precio de referencia del gas natural en Henry Hub subió ligeramente en mayo debido al aumento de la demanda eléctrica vinculada a temperaturas más cálidas, aunque los precios se mantienen en términos generales estables para 2026, ya que el crecimiento de la oferta, impulsado en gran parte por el gas asociado a la mayor producción de crudo, compensa la demanda. La EIA prevé que Henry Hub alcance una media de 3,34 $/MBtu en el segundo semestre de 2026 y de 3,55 $/MBtu en el segundo semestre de 2027, con el aumento de las exportaciones de GNL y la demanda del sector eléctrico como factores de presión al alza a finales de 2027. Se espera que las temperaturas estivales por encima de la media eleven la generación eléctrica en EE. UU. un 3 % respecto al verano de 2025, impulsada por un aumento del 19 % en la producción solar y un crecimiento del 10 % en la eólica, mientras que la generación con carbón cae un 2 % y la producción con gas natural se mantiene prácticamente estable.

Nota: los datos corresponden al 9 de junio de 2026 a las 16.00 EDT

Divisas

El EUR +0,02 % para situarse en 1,1537 $

La GBP +0,22 % para situarse en 1,3368 $

El bitcoin -3,16 % para situarse en 61.721,31 $

El ethereum -3,22 % para situarse en 1.648,88 $

El dólar cotizó ligeramente a la baja frente a sus principales cruces el martes.

El euro subió un +0,02 % frente al dólar hasta 1,1537 $, después de tocar un mínimo de dos meses en la sesión anterior.

El índice del dólar bajó un -0,03 % hasta 99,99, tras el movimiento del lunes hasta 100,21, su nivel más alto desde el 6 de abril.

La atención se centra en la reunión de política monetaria del Banco Central Europeo de mañana, en la que los mercados esperan de forma generalizada una subida de tipos de 25 puntos básicos. La decisión del jueves será seguida de cerca, especialmente por las señales que ofrezca sobre la futura trayectoria de la política monetaria.

Al mismo tiempo, una subida de tipos del BoJ en la reunión del 16 de junio está ya prácticamente descontada por el mercado, lo que sugiere que, si se produce, es poco probable que por sí sola desencadene una recuperación significativa del yen.

El yen se depreció un -0,12 %, llegando a caer hasta los 160,34 yenes en su nivel más bajo de la sesión.

Renta fija

El bono estadounidense a 10 años -4,6 pb hasta alcanzar el 4,552 %

El bono alemán a 10 años -1,8 pb hasta alcanzar el 3,046 %

El gilt británico a 10 años -4,0 pb hasta alcanzar el 4,908 %

Los rendimientos del Tesoro estadounidense bajaron ayer mientras los inversores esperan los datos del índice de precios al consumo previstos para hoy, tras el sólido informe de empleo de mayo del viernes, que reforzó las expectativas de tipos "más altos durante más tiempo".

El rendimiento del bono del Tesoro a dos años, que es especialmente sensible a las expectativas sobre los tipos de los fondos federales, cayó -3,1 pb hasta el 4,135 %.

El rendimiento del bono a 10 años bajó -4,6 pb hasta el 4,522 %, mientras que el rendimiento a 30 años cedió -4,2 pb hasta el 4,997 %.

Como consecuencia, el diferencial de la curva de rendimiento del Tesoro de EE. UU. entre los bonos del Estado a 2 y a 10 años se aplanó al alza hasta situarse en 38,7 puntos básicos.

Los participantes del mercado estaban también pendientes de la demanda de deuda pública estadounidense a largo plazo, en vísperas de las subastas del Tesoro con cupón por valor de 119.000 millones de dólares previstas para esta semana.

El martes, el Tesoro registró una demanda moderada en su subasta de bonos a tres años por valor de 58.000 millones de dólares. La emisión se adjudicó a un rendimiento máximo del 4,192 %, ligeramente por encima del nivel previo a la subasta, mientras que el ratio de cobertura de 2,86 veces fue el más elevado desde abril.

El Tesoro tiene previsto subastar hoy 39.000 millones de dólares en bonos a 10 años y 22.000 millones en bonos a 30 años el jueves.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan subidas de tipos de 26,2 pb en 2026, por encima de los 17,1 pb descontados hace una semana. Asimismo, descuentan ahora una probabilidad del 1,8 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 2,4 % de hace una semana.

En Europa, los rendimientos de la deuda pública también bajaron ligeramente el martes.

El rendimiento del bono alemán a 10 años cayó -1,8 pb hasta el 3,046 %.

Se espera ampliamente que el BCE eleve su tipo de depósito en 25 puntos básicos hasta el 2,25 % el jueves, lo que supondría su primera decisión de política monetaria en un año, aunque la atención de los mercados se centra principalmente en las señales que puedan acompañar a la medida.

Las presiones sobre los precios en la zona euro han empezado a repuntar desde el inicio del conflicto con Irán, aunque una encuesta publicada a principios de este mes mostró que las expectativas de inflación de los consumidores se mantuvieron estables en abril.

Los mercados monetarios descuentan ahora aproximadamente 66 pb de endurecimiento monetario para finales de año, lo que implica una subida adicional de 25 pb y una probabilidad significativa de un tercer movimiento.

El rendimiento del bono alemán a dos años, que es más sensible a los cambios en las expectativas sobre los tipos del BCE, bajó -4,1 pb hasta el 2,678 %, después de haber alcanzado el lunes un máximo de casi tres semanas en el 2,734 %. En el extremo largo de la curva, el rendimiento a 30 años cedió -0,5 pb hasta el 3,592 %.

El rendimiento del BTP italiano a 10 años cayó -1,1 pb hasta el 3,820 %, dejando el diferencial sobre los Bunds en 77,4 pb.

Nota: los datos corresponden al 9 de junio de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.