¿Cuál será el próximo catalizador?

Datos clave que moverán los mercados hoy

UE: ventas minoristas alemanas, PMI manufactureros de HCOB de Alemania, la eurozona, España, Francia e Italia y tasa de desempleo de la eurozona

EE. UU.: PMI manufacturero del ISM e índices de precios pagados, nuevos pedidos y empleo

Actualizaciones macroeconómicas mundiales

¿Podrá mantenerse el repunte cuando cada factor desencadenante tiene efectos contradictorios? La semana que acabó el 29 de mayo ofreció un estudio revelador de las tensiones que han acabado definiendo este ciclo de mercado: uno en el que los mismos catalizadores que alimentan la convicción en un lado del balance refuerzan simultáneamente el escepticismo en el otro.

La dimensión geopolítica fue clave. Las informaciones sobre un posible acuerdo provisional de 60 días entre negociadores de Estados Unidos e Irán, que ampliaría el alto el fuego, daría inicio a conversaciones nucleares y restablecería la libre circulación por el estrecho de Ormuz, provocaron una caída pronunciada en los precios del petróleo y en los rendimientos, mejorando el apetito por el riesgo. Ese respiro llegó en un momento delicado: un repunte alcista a comienzos de mes ya había generado preocupación por la presión estructural sobre los tipos de interés a largo plazo, lo que hizo que la compresión derivada del contexto iraní tuviera un impacto especialmente relevante en los múltiplos de renta variable. El posicionamiento en el sector energético cambió con rapidez, ya que los valores vinculados a la reapertura del estrecho de Ormuz superaron al mercado durante la semana. Sin embargo, el viernes el mismo episodio diplomático ofreció una lectura distinta: el presidente de Estados Unidos no había respaldado el marco acordado, los mensajes contradictorios se prolongaron durante el fin de semana y nuevos brotes de violencia erosionaron la confianza en el avance de las negociaciones. Para los inversores, el episodio puso de manifiesto un desafío que ha marcado el comportamiento del riesgo geopolítico en las últimas semanas: la brecha entre el impulso del sentimiento generado por los titulares y la lenta y compleja realidad de la negociación de un acuerdo.

El tema de la infraestructura de inteligencia artificial siguió siendo el hilo conductor dominante en la renta variable, aunque la semana añadió importantes matices. Los resultados del primer trimestre de Dell fueron excepcionales por cualquier medida: los ingresos por servidores de IA se dispararon un 757 % interanual hasta los 16.100 millones de dólares, los pedidos totales de IA alcanzaron los 24.400 millones de dólares y la empresa elevó su previsión de ingresos anuales por IA hasta los 60.000 millones de dólares, frente a los 50.000 millones anteriores. El repunte de más del treinta y seis por ciento en una sola sesión de Snowflake, tras un crecimiento de los ingresos por productos mejor de lo previsto y un acuerdo de 6.000 millones de dólares con AWS para infraestructura de chips Graviton, reforzó la idea de que la adopción empresarial de herramientas de IA se está acelerando, no estancando. Sin embargo, la semana también trajo una importante corriente contraria: la creciente reacción negativa al fenómeno conocido como "tokenmaxxing". Varios directivos empresariales, entre ellos el director de operaciones de Uber, cuestionaron públicamente si el vertiginoso gasto en IA está generando retornos de productividad proporcionales, y algunas empresas habrían agotado sus presupuestos anuales de IA en cuestión de meses. Si la disciplina en la asignación de recursos en las empresas se endurece, la señal de demanda que sustenta el superciclo de gasto de capital en IA se vuelve más difícil de extrapolar con confianza.

El contexto macroeconómico mostró su propia versión de esa misma dualidad. La fortaleza del consumidor se reflejó en los comentarios corporativos de la conferencia de Bernstein, donde los ejecutivos de aerolíneas señalaron una sólida demanda de viajes y los directivos de bancos y emisores de tarjetas de crédito destacaron la persistente resiliencia económica. En contraste, el informe del PCE de abril reveló que la tasa de ahorro personal cayó hasta su nivel más bajo en alrededor de dos décadas, situándose en el 2,6 %, mientras que los impagos en tarjetas de crédito han aumentado hasta alcanzar sus niveles más altos desde 2011.

La política monetaria añadió su propia capa de complejidad. Varios miembros de la Fed, entre ellos Alberto Musalem, presidente de la Fed de San Luis, y Austan Goolsbee, presidente de la Fed de Chicago, rechazaron con firmeza la idea de que las ganancias de productividad derivadas de la IA sirvan de argumento para relajar la política monetaria. Goolsbee advirtió expresamente que cuanto mayor sea la expectativa en torno a la productividad de la IA, mayor podría ser la necesidad de subir los tipos para evitar un recalentamiento. La inflación subyacente medida por el PCE sigue por encima del 3 %, muy lejos del objetivo del 2 % de la Fed. En las próximas semanas, los inversores deberán hacer frente a un conjunto de catalizadores de múltiples niveles: los avances, o la falta de ellos, en el acuerdo con Irán y en las renegociaciones del contenido automotriz del T-MEC, así como los próximos datos de inflación y cualquier ajuste en el tono de la Fed. El camino por delante, como quedó claro esta semana, dependerá de la resolución, o el aplazamiento, de cada una de estas incógnitas abiertas.

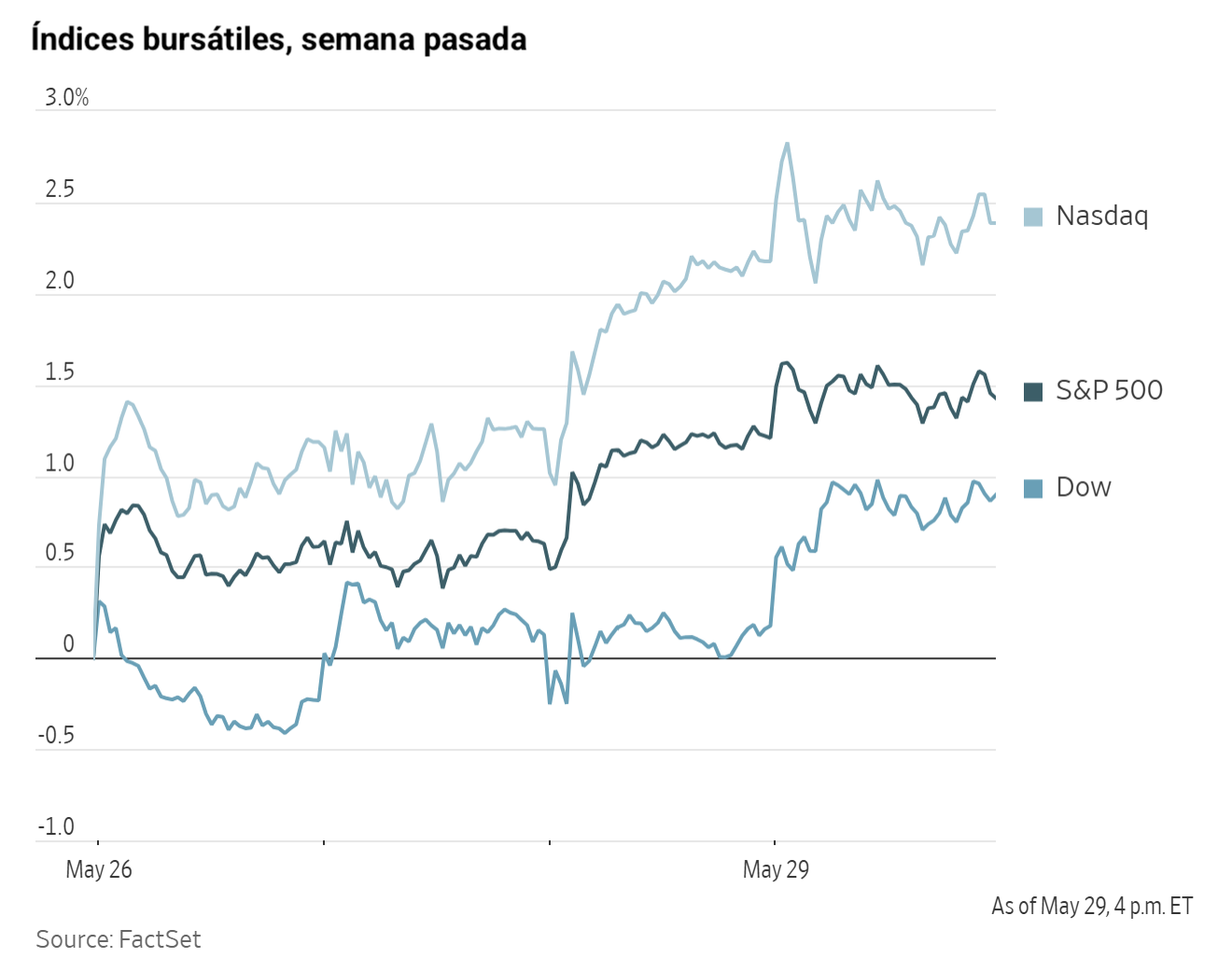

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,72 %

El Nasdaq 100 +0,36 %

El S&P 500 +0,22 %, con 2 de los 11 sectores del S&P 500 al alza

El viernes, los tres principales índices bursátiles estadounidenses alcanzaron nuevos máximos históricos. El Nasdaq Composite avanzó un +0,20 %, o 55,15 puntos, hasta los 26.972,62 puntos. El S&P 500 subió un +0,22 %, o 16,43 puntos, hasta los 7.580,06 puntos. Ambos índices marcaron nuevos récords, mientras que el S&P 500 encadenó seis sesiones consecutivas al alza. El Dow Jones subió un +0,72 %, o 363,49 puntos, hasta los 51.032,46 puntos, superando por primera vez la cota de los 51.000 puntos.

Desafiando el dicho tradicional de "vende en mayo y vete", la renta variable estadounidense cerró el mes con otro sólido avance. El Nasdaq Composite registró su mayor subida en dos meses desde noviembre de 2002, con una revalorización del +24,93 % en ese período, mientras que el S&P 500 anotó su mejor rendimiento en dos meses desde mayo de 2020, con un aumento del +16,11 %, y cerró la semana con nueve sesiones consecutivas al alza.

Según los datos de LSEG I/B/E/S, el crecimiento interanual de los beneficios del S&P 500 en el primer trimestre de 2026 se sitúa en el 29,3 %, cifra que asciende al 30,7 % al excluir el sector de energía. De las 482 compañías del S&P 500 que han publicado resultados del primer trimestre, el 84,0 % ha superado las estimaciones de los analistas en beneficios, mientras que el 79,7 % ha batido las previsiones en ingresos. En cuanto a los ingresos, el crecimiento interanual estimado para el trimestre es del 11,3 %, que aumenta hasta el 11,9 % si se excluye el sector energético.

El sector de tecnologías de la información, en el que un 98,5 % de las empresas ha superado las estimaciones, es el que presenta el mayor porcentaje de resultados por encima de lo previsto. Por su parte, el sector de energía, con un factor sorpresa del 19,0 %, es el que más ha batido las expectativas de beneficios. En contraste, dentro de los servicios de comunicación, el 35,0 % de las empresas ha publicado resultados por debajo de las estimaciones, siendo además el sector con el menor factor sorpresa, con apenas un 2,7 % por encima de las previsiones. El factor sorpresa del S&P 500 se sitúa ahora en el 8,2 %, mientras que la relación precio-beneficio a doce meses vista del índice es de 21,6 veces.

Esta semana está previsto que 12 empresas del S&P 500 publiquen sus informes de resultados del primer trimestre.

En cuanto a noticias corporativas, Universal Music Group ha rechazado una oferta no solicitada de Pershing Square, el vehículo inversor de Bill Ackman, alegando que la propuesta no respondía al mejor interés de sus accionistas ni de sus artistas.

SpaceX ha obtenido un contrato por más de 4.000 millones de dólares para construir satélites diseñados para rastrear aeronaves y misiles extranjeros, como parte del escudo de defensa Golden Dome impulsado por el presidente de EE. UU.

Según ha informado Bloomberg, citando a fuentes conocedoras del asunto, OpenAI ha mantenido conversaciones con bancos como Citigroup y JPMorgan Chase para definir su papel en la salida a bolsa prevista por la empresa.

Las acciones de Gap cayeron más de un 15 % después de que el minorista rebajara sus perspectivas de ingresos para el conjunto del año y publicara unas ventas más débiles de lo esperado en la marca de ropa Old Navy.

American Eagle Outfitters ha señalado que el rendimiento de su marca principal sigue por debajo de las expectativas de la dirección, tras registrar un descenso de las ventas en el primer trimestre.

Replimune Group informó el viernes de que ha alcanzado un acuerdo con la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) sobre el proceso para volver a presentar su solicitud de autorización de un tratamiento experimental para el melanoma avanzado.

Autodesk ha acordado la adquisición de MaintainX por 3.600 millones de dólares, lo que ha generado preocupación entre los inversores sobre si ha pagado un precio excesivo para expandirse en el competitivo sector del software.

Sector con mejores resultados del S&P 500

Tecnologías de la información +1,87 %, donde Dell Technologies +32,76 %, NetApp +22,39 % y ServiceNow +14,38 %

Sector con peores resultados del S&P 500

Servicios de comunicación -1,70 %, donde Fox -3,11 %, Alphabet -2,51 % y Charter Communications -2,18 %

Empresas de gran capitalización

Alphabet -2,51 %, Amazon -1,23 %, Apple -0,14 %, Meta Platforms -0,44 %, Microsoft +5,45 %, Nvidia -1,45 % y Tesla -1,45 %

Tecnologías de la información

Mejor rendimiento: Dell Technologies +32,76 %

Peor rendimiento: Intel -5,14 %

Materiales y minería

Mejor rendimiento: Vulcan Materials +2,23 %

Peor rendimiento: CF Industries -3,56 %

Índices bursátiles europeos

El CAC 40 -0,07 %

El DAX +0,05 %

El FTSE 100 -0,16 %

Materias primas

El oro al contado +0,91 % hasta situarse en 4.535,82 $ la onza

La plata al contado -0,50 % hasta situarse en 75,26 $ la onza

El West Texas Intermediate -0,87 % hasta situarse en 87,76 $ el barril

El crudo Brent -1,74 % hasta situarse en 91,99 $ el barril

Los precios del oro avanzaron el viernes, recuperándose del mínimo de dos meses registrado en la sesión anterior, ya que la debilidad del dólar prestó apoyo a los metales preciosos.

El oro al contado subió un +0,91 % hasta los 4.535,82 $ por onza. Aunque el jueves los precios cayeron hasta un mínimo de dos meses en 4.365,76 $, el metal logró recuperarse y cerrar al alza. En el cómputo semanal, el oro ganó un +0,60 %, si bien registró un retroceso del -1,86 % durante el mes de mayo.

El índice del dólar cayó un -0,38 % durante la semana, lo que abarató en términos relativos los metales denominados en dólares para los compradores extranjeros y ofreció un apoyo adicional a los precios del oro.

La demanda física, no obstante, se mantuvo desigual en los principales mercados asiáticos. En la India, los elevados precios y los aranceles de importación siguieron frenando el interés comprador, mientras que en China los diferenciales se estrecharon en un contexto de cautela entre los participantes del mercado.

La plata al contado, en cambio, retrocedió un -0,50 % hasta los 75,26 $ por onza. El metal registró una pérdida semanal del -0,31 %, aunque en el conjunto del mes de mayo anotó una ganancia del +2,06 %.

Los futuros del petróleo cayeron el viernes, cerrando su semana de mayor descenso desde principios de abril, ya que los operadores esperaban la confirmación de que EE. UU., Israel e Irán habían alcanzado un acuerdo de alto el fuego.

Los futuros del crudo Brent de julio, que vencían el viernes, cerraron a 91,99 $ por barril, con un descenso de 1,63 $, o un -1,74 %. El WTI estadounidense cerró a 87,76 $ por barril, con una caída de 77 centavos, o un -0,87 %.

El conflicto de tres meses entre Estados Unidos e Irán ha estado acompañado de reiteradas especulaciones sobre una posible resolución inminente que podría reabrir el estratégico estrecho de Ormuz. Aunque ambas partes han indicado que un acuerdo estaba cerca, sus descripciones de los términos han seguido siendo divergentes.

Según la agencia de noticias iraní Fars, el acuerdo propuesto, pendiente aún de aprobación formal, exigiría a Irán reabrir el estrecho sin restricciones; sin embargo, la República Islámica afirmó que reanudaría el tránsito bajo sus propias condiciones predeterminadas. Irán ha indicado además que, tras el conflicto, tiene intención de regular el paso por el estrecho e imponer tasas de tránsito.

En el cómputo semanal, el Brent cayó un -11,57 %, su mayor descenso en siete semanas, mientras que el WTI perdió un -9,54 %, su mayor caída en seis semanas. Ambos referencias descendieron hasta sus niveles más bajos desde mediados de abril. En el conjunto del mes de mayo, el WTI cedió un -16,54 % y el Brent un -19,37 %.

Los informes apuntan a que ambas partes están alineadas en la mayoría de los puntos, aunque todavía persisten diferencias clave sin resolver. Si se logra cerrar un memorando de entendimiento, este podría allanar el camino para la reapertura del estrecho de Ormuz y el levantamiento del bloqueo estadounidense, mientras continúan las negociaciones sobre el material nuclear iraní y el marco de control a largo plazo del paso marítimo.

Al mismo tiempo, analistas y participantes del sector han señalado que siguen produciéndose descensos en los inventarios mundiales de crudo y productos refinados, lo que abre la posibilidad de que el Brent avance rápidamente hacia los 150 $ por barril. El Departamento de Energía de EE. UU. ha informado de descensos en las existencias de crudo, gasolina, destilados y en el punto de almacenamiento de Cushing, Oklahoma. Además, los ataques ucranianos contra infraestructuras energéticas rusas continuaron la semana pasada, lo que habría obligado a al menos dos refinerías a suspender sus operaciones.

Nota: los datos corresponden al 29 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR +0,09 % hasta situarse en 1,1658 $

La GBP +0,09 % hasta situarse en 1,3454 $

El bitcoin -0,57 % para situarse en 73.332,78 $

El ethereum -0,58 % para situarse en 2.007,20 $

El dólar se depreció frente a las principales divisas el viernes, prolongando su caída y registrando una segunda semana consecutiva a la baja.

El euro subió un +0,09 % hasta 1,1658 $ y avanzó un +0,48 % frente al dólar durante la semana. La libra esterlina también ganó un +0,09 %, situándose en 1,3454 $, y anotó su segunda semana consecutiva al alza tras subir un +0,20 % la semana anterior.

El índice del dólar cedió un -0,05 % hasta 98,94, acumulando una pérdida semanal del -0,38 %.

El yen japonés se depreció un -0,03 % hasta los 159,26 yenes por dólar, manteniéndose cerca del umbral de 160 yenes que ha desencadenado intervenciones por parte de las autoridades japonesas. En el conjunto de la semana, el yen cedió un -0,04 %.

El Ministerio de Finanzas de Japón confirmó el viernes que el Gobierno había destinado 11,7 billones de yenes, aproximadamente 73.500 millones de dólares, a intervenciones en los mercados de divisas durante el último mes para sostener el yen, confirmando así las expectativas generalizadas del mercado.

En términos mensuales, el dólar estadounidense se apreció frente a todas las principales divisas en mayo. El euro cayó un -0,62 %, la libra esterlina cedió un -1,10 % y el yen japonés se depreció un -1,73 %, mientras que el índice del dólar avanzó un +0,86 %.

Renta fija

El bono estadounidense a 10 años -0,5 pb hasta alcanzar el 4,443 %

El bono alemán a 10 años -2,4 pb hasta alcanzar el 2,942 %

El gilt británico a 10 años +0,7 pb hasta alcanzar el 4,821 %

Los rendimientos del Tesoro estadounidense cayeron por cuarta sesión consecutiva el viernes, en una semana en la que los avances informados hacia una tregua entre Washington y Teherán contribuyeron a una leve mejora del sentimiento del mercado.

El rendimiento del bono del Tesoro estadounidense a 10 años retrocedió -0,5 pb hasta el 4,443 %, lo que supone un descenso semanal de -12,0 pb, el mayor desde principios de febrero. A pesar de esta caída, el rendimiento aumentó +6,8 pb durante mayo, registrando así su tercer mes consecutivo al alza.

El rendimiento del bono del Tesoro a 30 años cayó -0,4 pb hasta el 4,970 %, con un descenso semanal de -9,8 pb, la mayor caída semanal desde finales de febrero. En términos mensuales, subió de forma marginal, +0,2 pb, prolongando hasta tres la racha de meses consecutivos al alza.

La curva de rendimientos del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 43,3 pb, 0,2 pb más amplia que la semana anterior. Sin embargo, durante mayo la curva se estrechó 6,9 pb desde los 50,2 pb registrados a finales de abril.

El rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos federales, bajó -2,1 pb hasta el 4,010 %, acumulando una caída semanal de -12,2 pb. Aun así, el rendimiento a dos años aumentó +13,7 pb durante mayo, registrando su tercer mes consecutivo al alza.

Según la herramienta FedWatch de CME Group, los operadores de futuros sobre fondos federales descuentan ahora 14,7 puntos básicos de subidas de tipos en 2026, frente a los 24,6 puntos básicos descontados hace una semana. Estos participantes del mercado asignan actualmente una probabilidad del 0,4 % a una bajada de 25 puntos básicos en la reunión del FOMC de junio, en comparación con una probabilidad del 4,0 % de una subida de tipos la semana anterior.

El rendimiento del Bund alemán a 10 años cayó el viernes a su nivel más bajo en siete semanas, arrastrado por un repunte tardío en los bonos soberanos de la zona euro que presionó los rendimientos a la baja en toda la región.

El movimiento se intensificó al final de la jornada europea, cuando una demanda generalizada de deuda soberana respaldó el descenso de los rendimientos de referencia en toda la eurozona.

El rendimiento del Bund alemán a 10 años llegó a caer hasta el 2,926 % antes de cerrar la sesión del viernes en el 2,942 %, con un descenso de -2,4 puntos básicos en el día, marcando su nivel de cierre más bajo desde el 8 de abril. En el conjunto de la semana, el rendimiento retrocedió -10,1 puntos básicos, mientras que en mayo acumuló un descenso de -9,9 puntos básicos.

El rendimiento del bono alemán a dos años, que es sensible a las expectativas sobre el tipo de depósito del BCE, bajó -0,8 pb el viernes hasta el 2,553 %, acumulando una caída semanal de -9,4 pb y un descenso mensual en mayo de -9,7 pb.

En el extremo largo de la curva, el rendimiento del Bund a 30 años cayó -2,3 pb el viernes hasta el 3,495 %, con un descenso de -7,7 pb en la semana y de -5,1 pb en el conjunto de mayo.

Las expectativas sobre los tipos de interés siguieron ajustándose en respuesta a los titulares procedentes del Golfo y a los movimientos asociados en los precios del petróleo, ya que los inversores evaluaban el riesgo de que el encarecimiento de la energía pudiera traducirse en presiones inflacionistas más amplias.

Aunque la semana pasada se consolidaron las expectativas de una subida de tipos del BCE el mes que viene, el mercado adoptó una postura más prudente respecto a un endurecimiento adicional más adelante en el año. Los inversores siguieron descontando una segunda subida para octubre, mientras que asignaban una probabilidad limitada a una tercera antes de finales de año.

En la periferia, el rendimiento italiano a 10 años cayó -4,2 pb el viernes hasta el 3,653 %, contribuyendo a un descenso semanal de -11,1 pb. Durante mayo, el rendimiento del BTP italiano a 10 años cayó -20,3 pb, estrechando el diferencial sobre los Bunds en 10,4 pb hasta los 71,1 pb.

El rendimiento del OAT francés a 10 años bajó -2,6 pb el viernes hasta el 3,552 %, acumulando un descenso semanal de -10,4 pb. En el conjunto de mayo, el rendimiento del OAT a 10 años cayó -13,8 pb.

Nota: los datos corresponden al 29 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.