¿Hasta cuándo se mantendrán los tipos elevados?

Datos clave que moverán los mercados hoy

UE: IPC francés, índice armonizado de precios al consumo de España y Alemania, IPC alemán, variación del desempleo y tasa de desempleo, e IPC y PIB de Italia

Reino Unido: discurso del gobernador del BoE, Andrew Bailey

EE. UU.: discursos de la presidenta de la Fed de Filadelfia, Anna Paulson, de la presidenta de la Fed de San Francisco, Mary Daly, y de la gobernadora de la Fed, Michelle Bowman

Actualizaciones macroeconómicas mundiales

La Fed advierte de presiones al alza por los precios de la energía y la IA. Los funcionarios de la Reserva Federal adoptaron un tono más restrictivo el jueves, subrayando los riesgos al alza para la inflación derivados del encarecimiento de la energía y los posibles efectos sobre la productividad de la inteligencia artificial. En una intervención en Stanford, la gobernadora de la Fed Lisa Cook señaló que la inflación está evolucionando en la dirección equivocada e indicó que estaría dispuesta a subir los tipos de interés si esa tendencia continúa, según Bloomberg. Al mismo tiempo, afirmó que por el momento se inclina por mantener la política sin cambios y espera que las presiones sobre los precios se moderen en los próximos meses. Esta también describió el mercado laboral como estable, aunque señaló que los riesgos a la baja han aumentado.

En una conferencia del Banco de Japón (BoJ), el gobernador de la Fed Philip Jefferson afirmó que la postura actual de la política monetaria está bien posicionada para responder a la evolución macroeconómica, según informó Bloomberg. Este añadió que la inflación debería moderarse a finales de este año a medida que se vayan diluyendo los efectos de los aranceles y el mayor coste de la energía, aunque señaló que el balance de riesgos inflacionistas sigue inclinado al alza.

El presidente de la Reserva Federal de Mineápolis, Neel Kashkari, afirmó en declaraciones a la CNBC que la prioridad del banco central sigue siendo contener la inflación y alertó de que las expectativas inflacionarias podrían desanclarse y volver a acelerarse. Aunque evitó dar señales claras sobre el rumbo de la política monetaria, sus comentarios se producen después de que el miércoles señalara que la Fed todavía podría aplicar varias subidas de tipos y que el próximo movimiento no está definido, pudiendo tratarse tanto de una bajada como de un aumento.

De acuerdo con Reuters, el presidente de la Fed de Chicago, Austan Goolsbee, señaló en esa misma conferencia del BoJ que las sólidas expectativas de ganancias de productividad impulsadas por la IA podrían alimentar las presiones inflacionistas y llevar a tipos de interés más altos. También advirtió de que los shocks de oferta a corto plazo derivados del encarecimiento del petróleo y las perturbaciones en las cadenas de suministro podrían intensificar aún más esas presiones.

El PCE subyacente de abril, algo por debajo de lo esperado. El PCE subyacente de abril subió un 0,24 % mensual, por debajo del consenso del 0,3 % y del incremento anterior del 0,30 %. En términos interanuales, el PCE subyacente aumentó un 3,29 %, en línea con el consenso del 3,3 % y ligeramente por encima de la lectura anterior del 3,24 %. Además, igualó el dato de noviembre de 2023 como el registro interanual más elevado desde octubre de 2023.

El gasto personal creció un 0,5 % mensual en abril, en línea con las expectativas del consenso, mientras que la renta personal no registró variación, por debajo de la previsión del consenso del 0,4 % y desacelerándose frente al incremento anterior del 0,6 %.

Las solicitudes iniciales de subsidio de desempleo para la semana finalizada el 23 de mayo ascendieron a 215.000, ligeramente por encima del consenso de 213.000 y de la lectura anterior de 210.000, revisada al alza desde 209.000. Las solicitudes continuadas para la semana finalizada el 16 de mayo se situaron en 1,786 millones, ligeramente por debajo del consenso de 1,791 millones y al alza frente a las 1,771 millones anteriores, revisadas a la baja desde 1,782 millones.

Los pedidos de bienes duraderos aumentaron un 7,9 % mensual en abril, muy por encima del consenso del 0,8 %, mientras que el dato de marzo se revisó al alza hasta el 1,35 % desde el 0,85 %. Los pedidos de bienes duraderos excluido el transporte crecieron un 1,1 %, también por encima del consenso del 0,25 %, mientras que el mes anterior fueron revisados al alza hasta el 1,1 % desde el 0,88 %. Los pedidos de bienes de capital básicos cayeron un 1,1 % tras el incremento del 3,9 % del mes anterior, frente a las expectativas de que se produciría una subida del 0,4 % mensual. Los envíos de bienes de capital básicos avanzaron un 0,4 % mensual, lo que supone una desaceleración respecto al incremento anterior del 1,3 %.

La segunda estimación del PIB del primer trimestre mostró que la economía creció a una tasa anualizada del 1,6 %, por debajo de la lectura anterior del 2,0 %. El informe indicó que la revisión a la baja se debió a una menor inversión y un menor gasto de los consumidores. Aun así, el crecimiento se mantuvo por encima del ritmo del 0,5 % registrado en el 4T, apoyado por un mayor gasto público e inversión.

Las ventas de viviendas nuevas en abril alcanzaron las 622.000 unidades, por debajo del consenso de 675.000, ya que cayeron un 6,2 % respecto al ritmo de marzo, revisado a la baja hasta 663.000 desde las 682.000 comunicadas anteriormente. Esto marcó el ritmo de ventas más bajo desde enero. El indicador de meses de oferta subió hasta 9,4 desde los 8,7 de marzo.

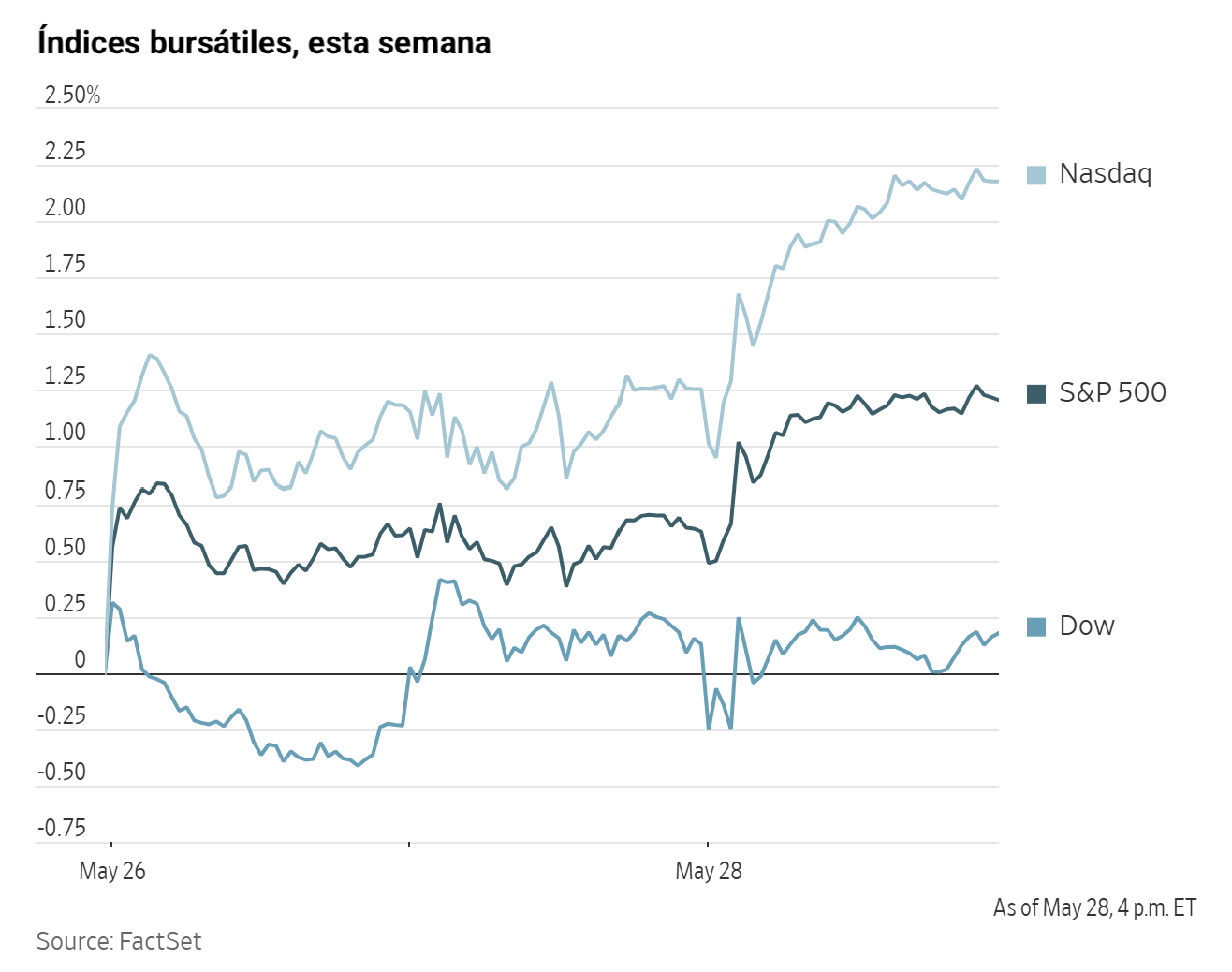

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,05 %

El Nasdaq 100 +0,84 %

El S&P 500 +0,58 %, con 5 de los 11 sectores del S&P 500 al alza

El jueves, el Nasdaq Composite avanzó un +0,91 %, o 242,74 puntos, hasta los 26.917,47. El S&P 500 subió un +0,58 %, o 43,27 puntos, hasta los 7.563,63. Ambos índices marcaron nuevos récords, ya que el S&P 500 encadenó seis sesiones consecutivas al alza. El Dow Jones avanzó un +0,05 %, o 24,69 puntos, hasta los 50.668,97.

En cuanto a noticias corporativas, Anthropic ha cerrado una ronda de financiación de 65.000 millones de dólares que ha dado lugar a que la valoración de la compañía de inteligencia artificial se sitúe en 965.000 millones de dólares, incluido el nuevo capital, superando así por primera vez la valoración de su rival OpenAI.

El largo proceso de Tilman Fertitta para adquirir Caesars Entertainment ha culminado con un acuerdo en efectivo de 5.700 millones de dólares que añadirá aproximadamente 52 casinos en todo el territorio estadounidense a su emporio de entretenimiento.

Las acciones de Union Pacific y Norfolk Southern cayeron después de que un organismo regulador clave suspendiera su revisión de la propuesta de fusión de ambas compañías por valor de 72.000 millones de dólares, lo que podría retrasar la que sería la mayor operación ferroviaria registrada hasta la fecha.

Sector con mejores resultados del S&P 500

Salud +1,41 %, donde Agilent Technologies +16,87 %, Charles River Laboratories +10,24 % e IQVIA +9,34 %

Sector con peores resultados del S&P 500

Servicios públicos -1,13 %, donde Xcel Energy -2,15 %, Alliant Energy -2,14 % y CenterPoint Energy -1,97 %

Empresas de gran capitalización

Alphabet +0,34 %, Amazon +0,79 %, Apple +0,53 %, Meta Platforms +0,01 %, Microsoft +3,47 %, Nvidia +0,78 % y Tesla +0,40 %

Tecnologías de la información

Mejor rendimiento: First Solar +10,8 %

Peor rendimiento: Synopsys -8,61 %

Materiales y minería

Mejor rendimiento: Freeport-McMoRan +3,52 %

Peor rendimiento: Sherwin-Williams -1,56 %

Índices bursátiles europeos

El CAC 40 -0,23 %

El DAX -0,34 %

El FTSE 100 -0,75 %

Materias primas

El oro al contado +0,85 % hasta situarse en 4.495,03 $ la onza

La plata al contado +1,38 % hasta situarse en 75,64 $ la onza

El West Texas Intermediate -1,01 % hasta situarse en 88,53 $ el barril

El crudo Brent -1,35 % hasta situarse en 93,62 $ el barril

Los precios del oro giraron al alza el jueves, con una subida superior al 0,8 % tras tocar un mínimo de dos meses a principios de la sesión.

El oro al contado avanzó un +0,85 % hasta los 4.495,03 $ por onza, después de haber caído anteriormente a su nivel más bajo desde finales de marzo.

Los datos publicados mostraron que las importaciones netas de oro de China a través de Hong Kong aumentaron un 81,2 % en abril respecto al mes anterior.

La plata al contado también subió, ganando un +1,38 % hasta los 75,64 $.

Los precios del petróleo, por su parte, cerraron a la baja el jueves tras una sesión de alta volatilidad, en la que los participantes del mercado sopesaron informes contradictorios sobre los avances hacia un posible acuerdo para ampliar el alto el fuego entre EE. UU. e Irán.

Los futuros del crudo Brent de julio, cuyo vencimiento se produce en la liquidación del viernes, cerraron con una caída de 1,28 $, o un -1,35 %, hasta los 93,62 $ por barril.

El WTI estadounidense también retrocedió, cayendo 90 céntimos, o un -1,01 %, hasta los 88,53 $ por barril.

Las ganancias iniciales respondieron a informes de que el Cuerpo de la Guardia Revolucionaria Islámica había atacado una base aérea estadounidense durante la noche, alegando que EE. UU. había atacado un emplazamiento próximo a una de sus bases en el sur de Irán. La Casa Blanca confirmó posteriormente que había actuado contra una operación de drones iraní que suponía una amenaza para un buque de la Marina estadounidense y un barco comercial en el estrecho. Además, el ejército kuwaití informó de la interceptación de varias amenazas de misiles y drones.

El WTI y el Brent cayeron a mínimos intradía de algo menos de 88 $ y 93 $ respectivamente después de que Axios publicara que los negociadores de EE. UU. e Irán habían alcanzado un acuerdo sobre un memorando de entendimiento de 60 días para ampliar el alto el fuego e iniciar negociaciones sobre el programa nuclear iraní. Los precios se recuperaron después desde esos mínimos, ya que el memorando no había recibido todavía la aprobación de Trump, que según los informes seguía valorándolo, ni del líder supremo iraní, el ayatolá Alí Jamenei. Irán negó posteriormente el informe.

El informe semanal del Departamento de Energía de EE. UU. mostró una caída de 3,33 millones de barriles en las reservas de crudo. Los inventarios de gasolina descendieron en 2,57 millones de barriles y los de destilados retrocedieron en 2,11 millones, mientras que las existencias en el centro de almacenamiento de Cushing disminuyeron en 2,8 millones de barriles. En contraste, las reservas de combustible para aviones aumentaron en 700.000 barriles.

Los insumos de crudo en refinerías aumentaron en 652.000 barriles diarios, mientras que las importaciones netas de crudo subieron en 360.000 barriles diarios, ya que el descenso de las exportaciones compensó con creces la caída de las importaciones. Esta fue la decimoquinta reducción consecutiva de gasolina y la quinta semana seguida en que la producción de combustible para aviones se mantuvo por encima de los 2,0 millones de barriles diarios.

Las reservas de Cushing llevan ya cinco semanas consecutivas a la baja, dejando los niveles de existencias a tan solo 3,0 millones de barriles de los niveles operativamente críticos. La utilización de refinerías aumentó 2,9 puntos porcentuales hasta el 94,5 %. Las reservas de crudo, gasolina y destilados se encuentran ahora un 2,2 %, un 5,6 % y un 10,9 % por debajo de sus respectivas medias de los últimos cinco años.

Nota: los datos corresponden al 28 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR +0,19 % para situarse en 1,1648 $

La GBP +0,11 % para situarse en 1,3442 $

El bitcoin -0,71 % para situarse en 73.755,15 $

El ethereum +0,01 % para situarse en 2.018,91 $

El dólar estadounidense se depreció frente a las principales divisas el jueves. El índice del dólar retrocedió un -0,24 % hasta 99,00, interrumpiendo así una racha de dos sesiones al alza.

El euro avanzó un +0,19 % frente al dólar hasta 1,1648 $. La libra esterlina también se apreció frente al billete verde, subiendo un +0,11 % hasta 1,3442 $.

El yen japonés se fortaleció un +0,14 % frente al dólar hasta los 159,21 yenes por dólar.

Los inversores continúan atentos a la posibilidad de una nueva intervención de las autoridades japonesas para respaldar al yen, que se mantiene cerca del umbral psicológicamente clave de 160 yenes por dólar.

Renta fija

El bono estadounidense a 10 años -3,6 pb hasta alcanzar el 4,448 %

El bono alemán a 10 años -1,4 pb hasta alcanzar el 2,966 %

El gilt británico a 10 años -3,2 pb hasta alcanzar el 4,814 %

Los rendimientos del Tesoro estadounidense bajaron a lo largo de toda la curva el jueves.

Una subasta de bonos del Tesoro estadounidense a siete años por valor de 44.000 millones de dólares celebrada por la tarde atrajo una demanda ligeramente superior a la media, con una ratio de cobertura de 2,52 veces.

El rendimiento del bono de referencia del Tesoro estadounidense a 10 años cayó -3,6 pb hasta el 4,448 %, mientras que el bono a 30 años bajó -3,9 pb hasta el 4,974 %. El rendimiento del bono del Tesoro estadounidense a dos años, que está estrechamente vinculado a las expectativas sobre el tipo de los fondos federales, retrocedió -0,8 pb hasta el 4,031 %.

El diferencial entre los rendimientos del Tesoro estadounidense a dos y diez años se situó en 41,7 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan subidas de tipos de 14,9 pb en 2026, por debajo de los 20,3 pb descontados hace una semana. Los operadores de futuros de fondos federales descuentan ahora una probabilidad del 0,9 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC de junio, frente al 2,2 % de la semana anterior.

Los rendimientos de la deuda de la eurozona también retrocedieron el jueves. Los mercados monetarios moderaron ligeramente las expectativas de un mayor endurecimiento por parte del Banco Central Europeo, aunque los operadores seguían asignando cerca de un 90 % de probabilidad a una subida de tipos el mes que viene. Además, el mercado continuaba descontando alrededor de 55 puntos básicos adicionales de endurecimiento para el resto del año.

Los rendimientos de los bonos de la eurozona han aumentado con fuerza desde el inicio de la guerra el 28 de febrero, ya que los inversores anticipan cada vez más que el BCE podría aplicar hasta 75 puntos básicos de endurecimiento, equivalentes a tres subidas completas de tipos, para contener la inflación impulsada por el encarecimiento del petróleo a raíz del conflicto con Irán.

El rendimiento del bono alemán a 10 años descendió -1,4 puntos básicos hasta el 2,966 % el jueves. El bono a dos años, que es más sensible a las expectativas sobre el tipo de depósito del BCE, cayó -3,6 puntos básicos hasta el 2,561 %, mientras que el rendimiento a 30 años retrocedió -1,7 puntos básicos hasta el 3,518 %.

El rendimiento del BTP italiano a 10 años se mantuvo sin cambios en el 3,695 %, dejando el diferencial frente a los Bunds alemanes en 72,9 pb.

Nota: los datos corresponden al 28 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.