¿Serán los mercados de bonos un escollo para los inversores?

Los mercados en mayo

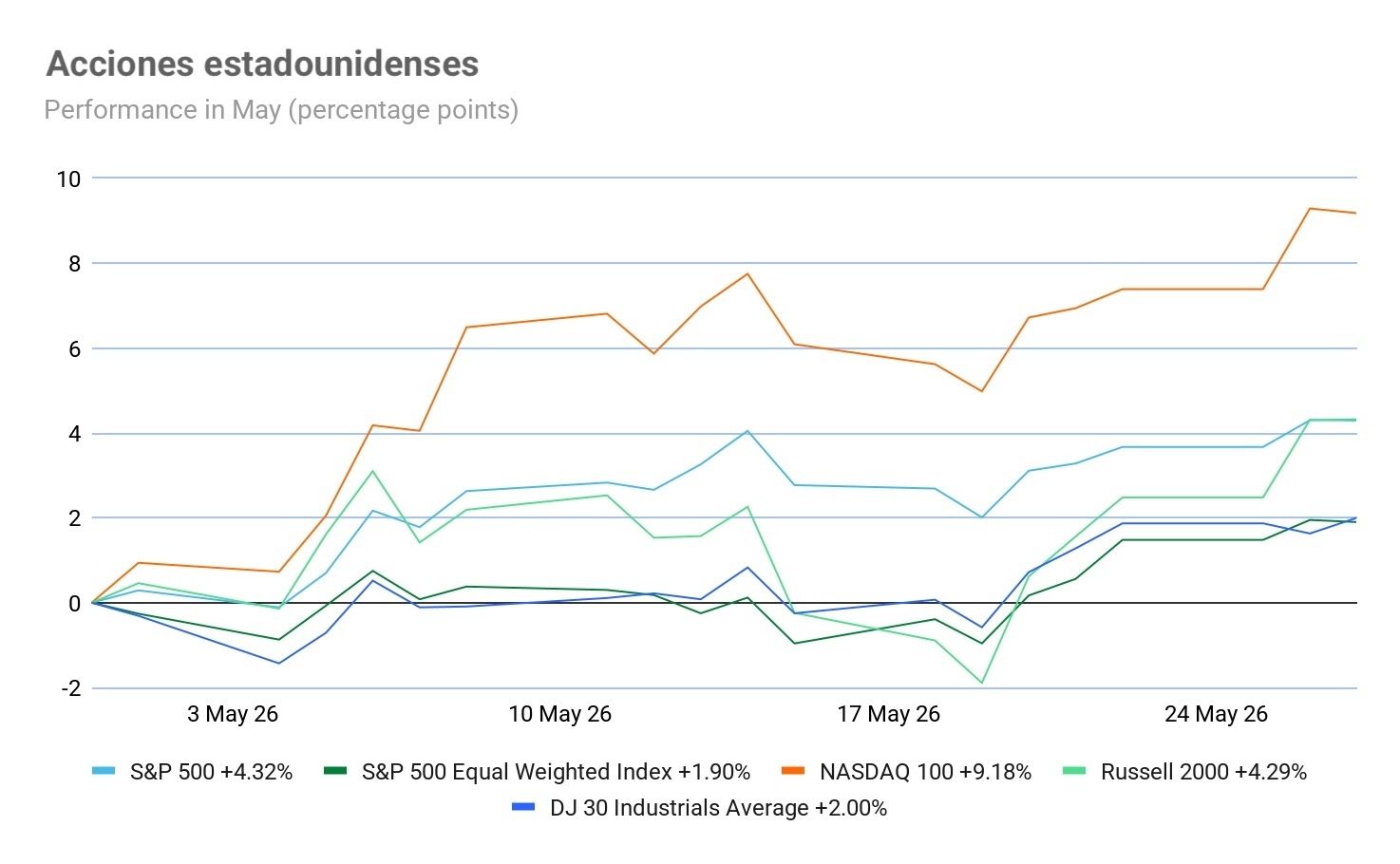

Los mercados de renta variable mundiales registraron subidas generalizadas durante el mes de mayo. En Estados Unidos, el S&P 500 y el Nasdaq han seguido avanzando, impulsados por una temporada de resultados mejor de lo esperado. El rendimiento en lo que va de mes: el S&P 500 +4,32 %, el Nasdaq 100 +9,18 %, el Dow Jones Industrial Average +2,00 % y el Russell 2000 +4,29 %.

Los mercados de bonos mundiales han visto cómo los rendimientos se disparaban este mes, ya que los bonos soberanos de mayor vencimiento han alcanzado sus niveles más altos en casi veinte años en Estados Unidos, Japón y Alemania. La continuación de la guerra con Irán ha avivado los temores inflacionistas, impulsados por el encarecimiento de la energía, lo que se refleja en unos datos del IPC y del IPP superiores a lo previsto en EE. UU. El aumento de la emisión de deuda pública y el creciente peso estructural de los costes de la inteligencia artificial (IA) también han contribuido a un deterioro del sentimiento inversor. Durante el mes, la curva de rendimientos estadounidense ha experimentado un aplanamiento bajista, ya que el diferencial entre los rendimientos a 2 y a 10 años se ha estrechado en 5,7 pb. El índice del dólar estadounidense ha subido un +1,15 % en lo que va de mes, respaldado por la demanda de activos refugio. El oro volvió a caer en mayo, ya que las expectativas de que los tipos se mantengan elevados durante más tiempo siguieron pesando sobre este activo, que no ofrece rendimiento.

Panorama económico

EE. UU. Los datos económicos publicados en mayo apuntan a que la economía estadounidense sigue resistiendo. Los informes semanales y mensuales de ADP señalan un mercado laboral sólido y estable. Según ADP, los empleadores privados añadieron una media de 35.750 puestos de trabajo semanales durante las cuatro semanas que finalizaron el 9 de mayo, frente a los 40.750 de la lectura anterior. La Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) ha informado de que el mercado laboral estadounidense creó 115.000 empleos no agrícolas en abril de 2026, mientras que la tasa de desempleo nacional se situó en el 4,3 %. Los salarios por hora aumentaron un 3,6 % interanual, aunque los salarios por hora reales medios del conjunto de los trabajadores descendieron un 0,5 % entre marzo y abril. En cuanto al crecimiento, la actividad empresarial se ha mantenido estable en mayo: el índice PMI compuesto preliminar de S&P Global para EE. UU. se situó en 51,7, sin cambios respecto a abril. El PMI de servicios preliminar descendió ligeramente hasta 50,9 desde los 51,0 puntos de abril. Sin embargo, el PMI manufacturero preliminar subió hasta 55,3 desde los 54,5 puntos de abril, un máximo en 48 meses, impulsado de forma temporal por la acumulación de existencias. Tal y como ha informado S&P, el fuerte repunte de los costes de los insumos, que en mayo se aceleraron a su ritmo más intenso desde finales de 2022 debido al encarecimiento de la energía y a las restricciones de suministro relacionadas con la guerra, no solo se ha señalado como causa de la caída de las ventas, sino que también ha contribuido al aumento de las pérdidas de empleo y a una nueva aceleración de la inflación de los precios de venta hasta su nivel más alto desde agosto de 2022. Por el lado del consumidor, el índice de confianza del consumidor del Conference Board bajó ligeramente hasta 93,1 en mayo, aunque superó las expectativas del mercado, que apuntaban a 92,0 puntos. La lectura de abril fue revisada al alza hasta 93,8 desde los 92,8 puntos iniciales. El informe señala que los consumidores siguen mostrando una preocupación creciente por los precios del petróleo y el gas por segundo mes consecutivo, al tiempo que las referencias a los riesgos geopolíticos y sus implicaciones inflacionistas también se mantuvieron elevadas. El índice de situación actual cayó 3,2 puntos hasta 121,2, ya que la valoración de las condiciones empresariales y del mercado laboral se suavizó. Por el contrario, el índice de expectativas subió 1,0 punto hasta 74,4, lo que refleja una modesta mejora en las perspectivas sobre las condiciones empresariales y laborales para los próximos seis meses, aunque las expectativas sobre los ingresos de los hogares se debilitaron. El diferencial del mercado laboral, que mide la diferencia entre quienes consideran que hay abundancia de empleo y quienes lo encuentran difícil de conseguir, se redujo 0,6 puntos hasta 6,9. Las expectativas de inflación a 12 meses de los consumidores se moderaron ligeramente en mayo, aunque siguieron siendo elevadas, y casi la mitad de los encuestados sigue esperando que los tipos de interés sean más altos durante el próximo año. La encuesta de confianza de mayo de la Universidad de Michigan mostró que el sentimiento del consumidor estadounidense cayó por tercer mes consecutivo, ya que las disrupciones del suministro en el estrecho de Ormuz siguen impulsando al alza los precios de la gasolina. El índice se sitúa ya ligeramente por debajo del mínimo histórico anterior registrado en junio de 2022, al caer hasta 44,8 desde los 49,8 puntos de abril. El coste de la vida sigue siendo la principal preocupación: el 57 % de los consumidores mencionó de forma espontánea que los precios elevados están afectando a sus finanzas personales, frente al 50 % del mes anterior. Las expectativas de inflación a largo plazo aumentaron del 3,5 % en abril al 3,9 % en mayo, muy por encima del rango del 2,8 %-3,2 % registrado en 2024. La inflación general anualizada se situó en el 3,8 % interanual en abril de 2026, frente al 3,3 % observado en marzo, según la Oficina de Estadísticas Laborales. En términos mensuales, aumentó un +0,6 % en términos desestacionalizados, tras haber subido también un 0,6 % en marzo. El IPC subyacente anualizado fue del +2,6 % interanual y del 0,2 % mensual.

UE. La zona euro se enfrenta a una mayor inflación y un crecimiento más débil. La inflación general de la eurozona subió hasta el 3,0 % en abril de 2026, desde el 2,6 % de marzo, lo que supone la tasa más alta desde septiembre de 2023, impulsada principalmente por un fuerte repunte del 10,9 % en los costes energéticos debido a las restricciones de suministro en Oriente Próximo. El índice PMI compuesto preliminar de S&P para la eurozona cayó en mayo hasta 47,5, desde los 48,8 puntos de abril, su mínimo en 31 meses. El PMI de servicios preliminar se situó en 46,4, frente a los 47,6 puntos de abril, un mínimo en 63 meses. El PMI manufacturero preliminar también descendió hasta 51,4, desde los 52,2 puntos observados en abril, su nivel más bajo en tres meses. La tasa de inflación de los costes de los insumos subió por séptimo mes consecutivo en mayo, alcanzando su máximo en tres años y medio, ya que se registraron fuertes incrementos tanto en la industria manufacturera como en los servicios. Los precios medios cobrados por bienes y servicios aumentaron al ritmo más rápido en 38 meses, aunque la aceleración fue apenas marginal con respecto a abril. Sin embargo, los consumidores europeos no se encuentran en un estado de desánimo total. Según la Comisión Europea, la estimación preliminar del indicador de confianza del consumidor mostró un leve repunte en la UE de +1,7 puntos porcentuales en comparación con abril, hasta situarse en -19,0 desde los -20,6 puntos de abril. No obstante, la confianza del consumidor sigue estando muy por debajo de su media a largo plazo y por debajo del nivel observado antes del estallido de la guerra con Irán. El indicador de salarios del BCE señala un crecimiento de los salarios negociados, con pagos únicos suavizados, del 3,2 % en 2025 y del 2,3 % en 2026. En términos trimestrales, el indicador alcanzó una media del 1,8 % en el primer trimestre, un 2,1 % en el segundo y un 2,6 % en el tercer y cuarto trimestres. Aunque estas cifras se sitúan por encima del objetivo del BCE, la institución considera que un crecimiento salarial cercano al 3 % es consistente con un equilibrio económico.

Reino Unido. La economía británica parece estar sometida a una presión creciente. La actividad empresarial en el sector privado del Reino Unido disminuyó en mayo, poniendo fin a un periodo de expansión de doce meses. El índice PMI compuesto preliminar de S&P Global cayó hasta 48,5, desde los 52,6 puntos de abril, su mínimo en 13 meses. El PMI de servicios preliminar descendió hasta 47,9, un fuerte retroceso desde los 52,7 puntos de abril y su nivel más bajo en 64 meses. El PMI manufacturero preliminar se mantuvo sin cambios respecto a los 53,7 puntos de abril. Los datos de mayo pusieron de manifiesto que el empleo en el sector privado cayó por vigésimo mes consecutivo, debido principalmente a una mayor destrucción de empleo en el sector servicios. Los pedidos pendientes también disminuyeron de nuevo, lo que apunta a una escasa presión sobre la capacidad empresarial. La inflación de los costes de los insumos se moderó ligeramente desde abril, aunque siguió muy por encima de su media histórica. Según S&P, en torno al 66 % de las empresas manufactureras y el 51 % de los proveedores de servicios señalaron un aumento de sus costes medios durante mayo, vinculado de forma abrumadora al encarecimiento del petróleo y los gastos de transporte, así como al mayor precio de la energía y las materias primas. La inflación general en el Reino Unido cayó en abril hasta su nivel más bajo en más de un año, al descender hasta el 2,8 % desde el 3,3 % de marzo. Esta caída se atribuyó en gran medida a un tope al precio de la energía introducido por el regulador el 1 de abril. La inflación subyacente fue del 2,5 % en abril de 2026, lo que supone un aumento mensual del 0,7 %, frente al 0,4 % registrado en marzo. Sin embargo, se espera que este alivio sea temporal, ya que se prevé que los precios al consumo sigan subiendo a medida que los efectos secundarios del encarecimiento de la energía derivado de la guerra con Irán sigan trasladándose a la economía. Según los datos publicados por la Oficina Nacional de Estadística (ONS, por sus siglas en inglés) en mayo de 2026, la tasa de inactividad económica en el Reino Unido subió 0,1 puntos porcentuales hasta el 20,9 %. La ONS informó de que la tasa de desempleo se situó en el 4,9 % para el periodo de febrero a abril, aunque para el trimestre que finalizó en marzo, el desempleo subió ligeramente hasta el 5,0 %. El número de trabajadores asalariados cayó en 100.000 en abril, tras registrar un descenso de 28.000 en marzo. El mercado laboral se está volviendo cada vez más frágil, ya que el número de vacantes se encuentra en su nivel más bajo desde 2021.

Índices de los mercados mundiales

Evolución de los índices bursátiles estadounidenses

El S&P 500 +4,32 % en lo que va de mes y +9,86 % en lo que va de año

El Nasdaq 100 +9,18 % en lo que va de mes y +18,71 % en lo que va de año

El Dow Jones Industrial Average +2,00 % en lo que va de mes y +5,37 % en lo que va de año

El NYSE Composite +0,53 % en lo que va de mes y +5,74 % en lo que va de año

Fuente: FactSet

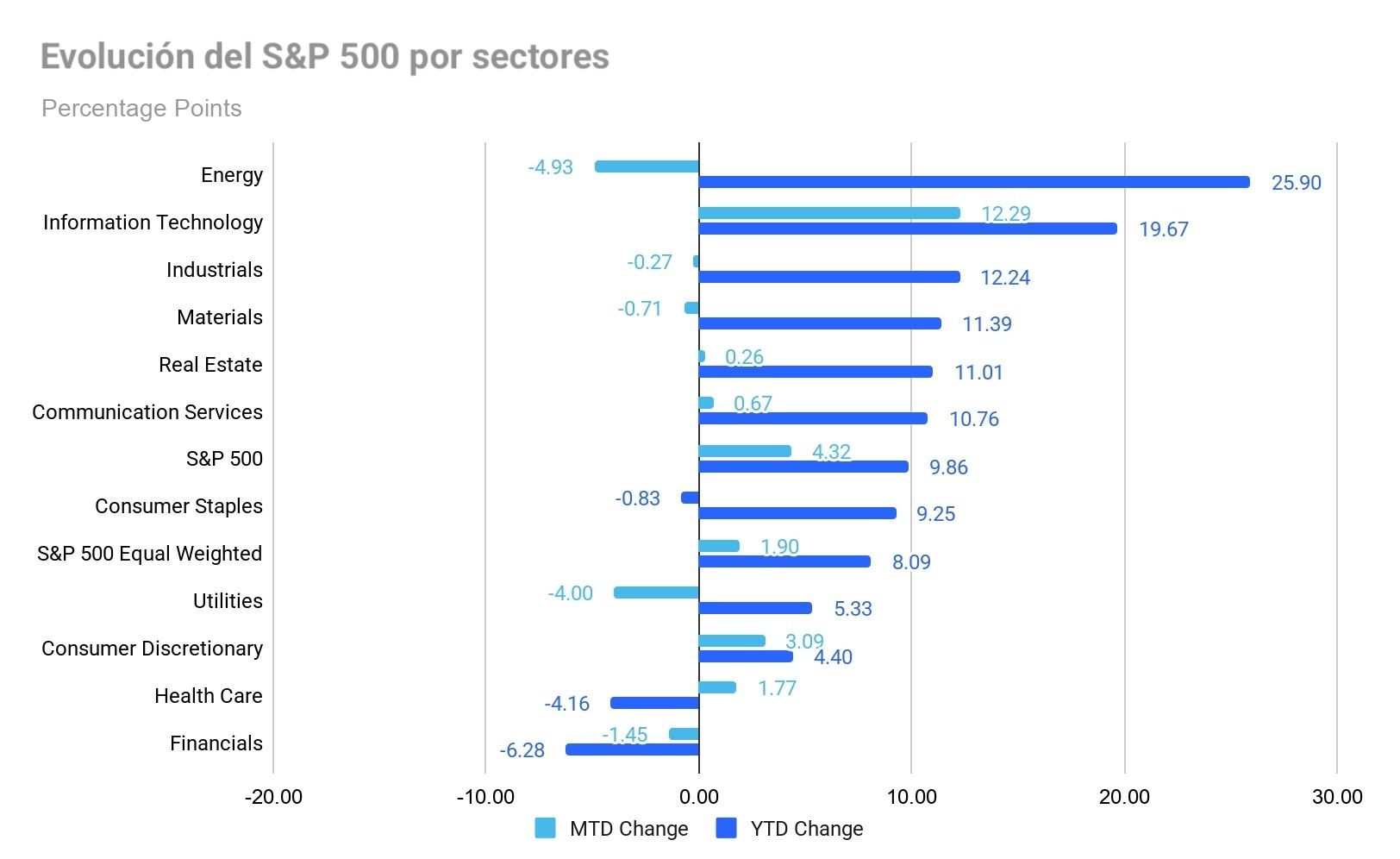

La versión igualmente ponderada del S&P 500 ha subido un +1,90 % en lo que va de mayo, es decir, 2,42 puntos porcentuales por debajo del índice de referencia.

El sector de tecnología de la información del S&P 500 es el que mejor rendimiento ha registrado en lo que va de mayo, con un aumento del +12,29 % en lo que va de mes y del +19,67 % en lo que va de año, mientras que el sector energético ha tenido un rendimiento inferior, con una caída del -4,93 % en lo que va de mes y un alza del +25,90 % en lo que va de año.

El miércoles, los tres principales índices bursátiles estadounidenses cerraron en máximos históricos, con ganancias inferiores a medio punto porcentual. El S&P 500 avanzó un +0,02 %, el Nasdaq Composite un +0,07 % y el Dow Jones Industrial Average un +0,36 %.

El fabricante de chips de memoria Micron superó el umbral de 1 billón de dólares de capitalización bursátil el martes, alcanzándolo en tiempo récord. Tras su fuerte avance, la compañía se convirtió en la duodécima empresa cotizada en EE. UU. en lograr una valoración de 1 billón de dólares, y lo hizo en el plazo más corto de la historia para alcanzar esa cifra. Según Dow Jones Market Data, Micron llegó a ese nivel solo 48 días después de alcanzar por primera vez una valoración de 500.000 millones de dólares.

En cuanto a noticias corporativas, PDD, la matriz china de Temu, ha informado de un beneficio inferior al esperado en el primer trimestre, en un contexto de intensa competencia interna y creciente presión regulatoria.

Salesforce ha comunicado unos beneficios e ingresos del 1T mejores de lo previsto, y ha elevado el límite inferior de su previsión de ingresos para el conjunto del año.

Meta Platforms ha empezado a ofrecer suscripciones de pago para los consumidores de su chatbot Meta AI, lo que supone un paso importante en la construcción de una fuente de ingresos que ayude a compensar el elevado gasto de capital en inteligencia artificial de la empresa.

Evolución de los índices bursátiles europeos

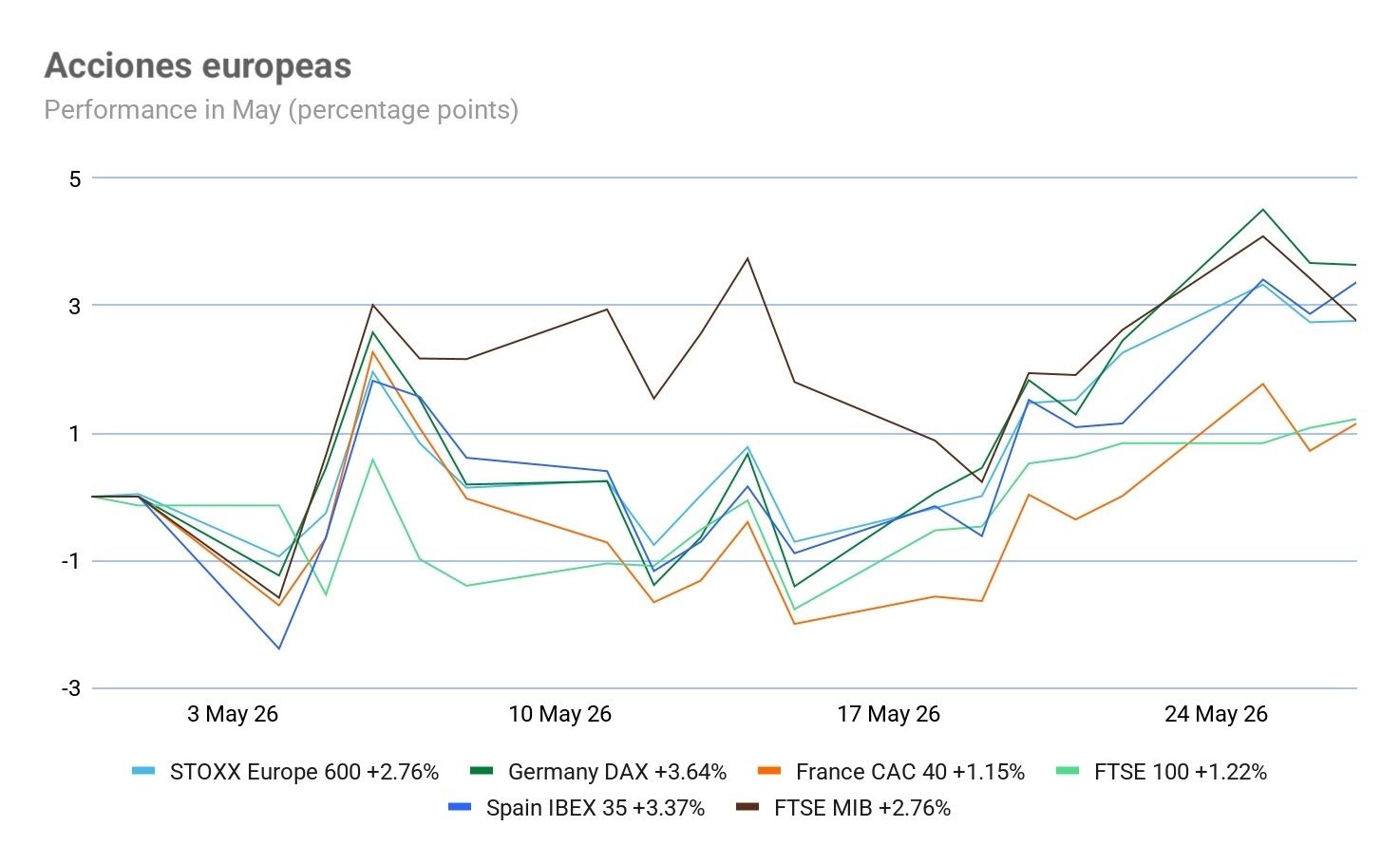

El Stoxx 600 +2,76 % en lo que va de mes y +6,08 % en lo que va de año

El DAX +3,64 % en lo que va de mes y +2,81 % en lo que va de año

El CAC 40 +1,15 % en lo que va de mes y +0,72 % en lo que va de año

El FTSE 100 +1,22 % en lo que va de mes y +5,78 % en lo que va de año

El IBEX 35 +3,37 % en lo que va de mes y +6,20 % en lo que va de año

El FTSE MIB +2,76 % en lo que va de mes y +10,31 % en lo que va de año

Fuente: FactSet

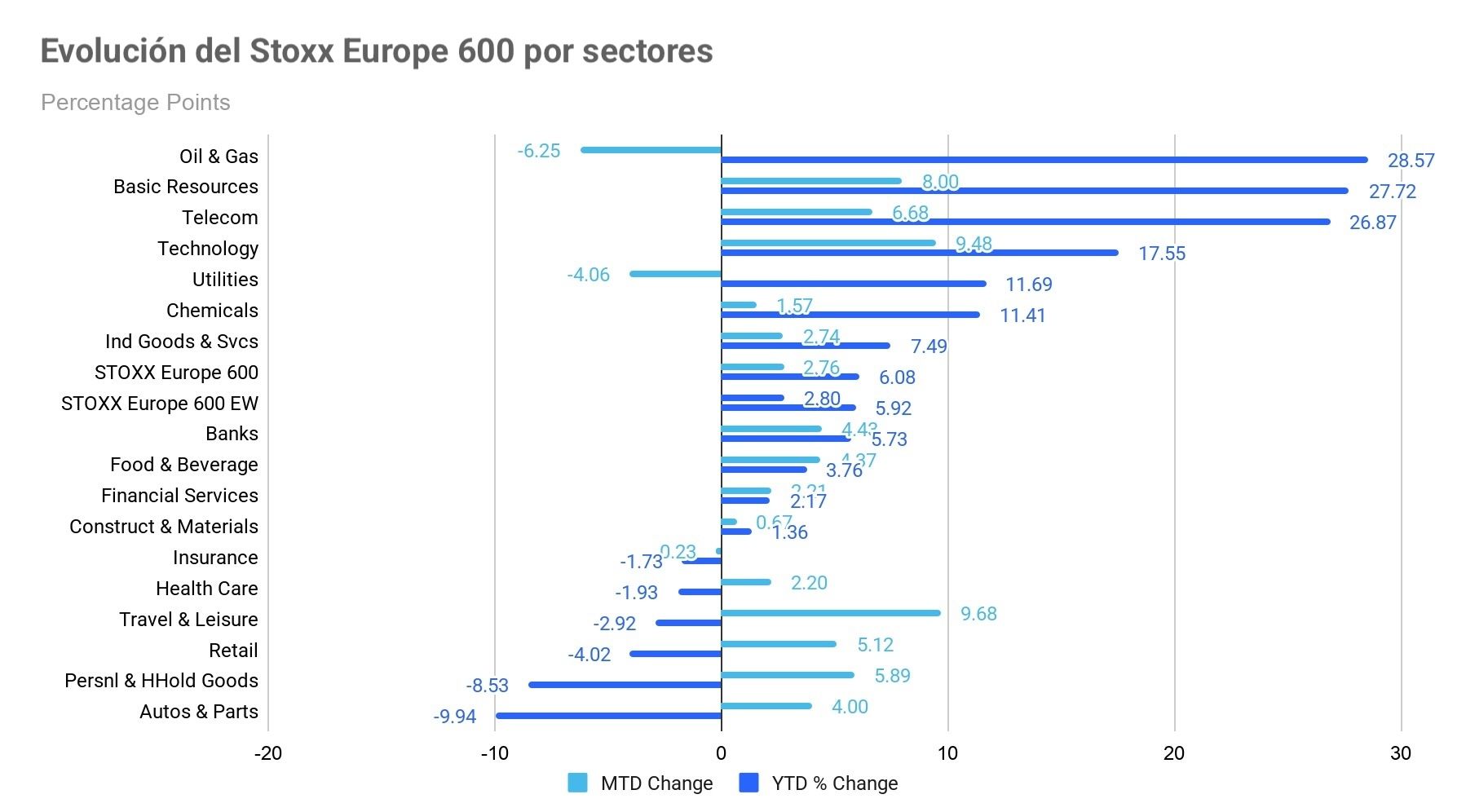

En Europa, la versión igualmente ponderada del Stoxx 600 ha subido un +2,80 % en lo que va de mes, 0,04 puntos porcentuales por encima del índice de referencia.

El sector de viajes y ocio del Stoxx 600 lidera el avance, con un aumento del +9,68 % en lo que va de mes y una caída del -2,92 % en lo que va de año, mientras que el sector de petróleo y gas ha registrado el peor rendimiento, con un retroceso del -6,25 % en lo que va de mes y una subida del +28,57 % en lo que va de año.

El miércoles, el sector de automóviles y piezas obtuvo un rendimiento superior, respaldado por la mejora de los datos de matriculaciones de vehículos en Europa y la reducción de las preocupaciones regulatorias. Las acciones de Volvo avanzaron tras recibir la autorización del Gobierno de EE. UU. para seguir vendiendo en el país vehículos con vínculos con China, lo que eliminaba una importante incertidumbre. El sector de bienes personales y domésticos también subió, ya que las acciones de Pernod Ricard subieron a pesar de que las autoridades indias reclaman 314 millones de dólares en impuestos atrasados relacionados con importaciones de whisky.

Los valores del sector minorista avanzaron, liderados por Pets At Home, tras publicar unos resultados anuales ligeramente por encima de las expectativas y ofrecer unas perspectivas de mejora del beneficio para el ejercicio 2027, junto con un programa adicional de recompra de acciones. El sector de distribución especializada también se vio respaldado, ya que Auto Trader Group registró una ligera subida tras una mejora de recomendación por parte de Peel Hunt, que destacó la solidez de sus beneficios y la relativa inmunidad de la plataforma frente a la disrupción de la IA.

El sector de viajes y ocio cotizó al alza gracias al alivio que supone para los costes del combustible el descenso del precio del petróleo, aunque la incertidumbre en torno al alto el fuego en Oriente Próximo persistió. Deutsche Lufthansa declaró que las condiciones de suministro de combustible se mantienen estables y animó a los clientes a reservar viajes de verano. El sector químico obtuvo un rendimiento superior, liderado por Akzo Nobel, tras rechazar la empresa una propuesta conjunta de adquisición de Nippon Paint y Sherwin-Williams.

El sector de petróleo y gas quedó rezagado a medida que los precios del crudo retrocedían ante los informes sobre los continuos avances en las negociaciones de paz entre EE. UU. e Irán, a pesar del último enfrentamiento. El sector de utilities cotizó a la baja, ya que Naturgy Energy Group cayó tras la venta del resto de su participación por parte de CVC mediante una operación de colocación de un gran bloque. Los valores de energías renovables también sufrieron presiones, a pesar de que Ofgem anunció un tope al precio de la energía más alto para el 3T en el Reino Unido. Los sectores de medios de comunicación, telecomunicaciones y salud también cotizaron a la baja, en un contexto de rotación hacia sectores cíclicos.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +3,59 % en lo que va de mes y +8,98 % en lo que va de año

El Hang Seng -1,74 % en lo que va de mes y -1,18 % en lo que va de año

Las empresas de gran capitalización han tenido un rendimiento positivo en lo que va de mes. En mayo, Tesla +15,39 %, Apple +14,56 % Nvidia +6,53 %, Meta Platforms +3,82 %, Amazon +2,56 %, Microsoft +1,20 % y Alphabet +1,05 %.

Las acciones de las empresas del sector energético han tenido un rendimiento negativo en lo que va de mayo, ya que el sector de energía ha caído un -4,93 % en lo que va de mes. En mayo, Marathon Petroleum -0,50 %, Phillips 66 -2,52 %, ExxonMobil -4,17 %, Chevron -5,64 %, Occidental Petroleum -6,09 %, Shell -6,19 %, Halliburton -6,38 %, ConocoPhillips -8,47 %, Baker Hughes Company -9,29 %, Apa Corp -10,09 % y Energy Fuels -13,79 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto en lo que va de mayo. El sector de materiales ha retrocedido un -0,71 % en lo que va de mes. En mayo, Freeport-McMoRan +10,12 %, Nucor Corporation +9,40 % y Mosaic +1,93 %, mientras que Sibanye Stillwater -1,49 %, Newmont Mining -3,47 %, CF Industries Holdings -6,33 %, Yara International -7,16 %, Albemarle -9,78 % y Celanese Corporation -21,89 %.

Materias primas

El precio del oro cayó el miércoles a su nivel más bajo en dos meses, presionado por las expectativas de una política monetaria más restrictiva para contener la inflación y por la falta de señales claras de que la guerra entre EE. UU. e Israel con Irán vaya a finalizar.

El oro al contado cayó un -1,12 % hasta los 4.457,03 dólares por onza, después de haber tocado anteriormente su nivel más bajo desde el 27 de marzo. El oro al contado ha caído un -1,78 % en lo que va de mes y avanzado un +3,31 % en lo que va de año.

La plata al contado cayó un -3,01 % hasta situarse en los 74,61 dólares por onza. En lo que va de mes, el metal acumula un descenso del -1,77 %, aunque mantiene una subida del +4,70 % en lo que va de año.

Los precios del petróleo cerraron el miércoles con caídas de más del cuatro por ciento, ya que los inversores esperaban más detalles sobre un posible acuerdo marco entre Washington y Teherán para poner fin al conflicto y reabrir el estrecho de Ormuz.

Los futuros del crudo Brent cerraron con una caída de 4,71 dólares, o un -4,73 %, hasta los 94,90 dólares por barril, mientras que el crudo WTI de EE. UU. bajó 4,19 dólares, o un -4,48 %, hasta los 89,43 dólares.

El crudo Brent ha bajado un -16,82 % en lo que va de mes y subido un +55,80 % en lo que va de año, mientras que el WTI ha perdido un -15,16 % en lo que va de mes y sumado un +55,77 % en lo que va de año.

Ambos índices de referencia tocaron sus niveles más bajos en un mes al inicio de la sesión, y la caída borró con creces las ganancias del Brent del martes.

El WTI y el Brent extendieron sus descensos después de que la televisión iraní informara de que se había preparado un borrador de un marco no oficial para un memorando de entendimiento preliminar con EE. UU. La Casa Blanca desmintió que se hubiera alcanzado ningún acuerdo. La magnitud de la venta masiva inicial resultó algo sorprendente, ya que el marco descrito parecía responder más a los deseos de Irán que a un compromiso negociado entre las dos partes. Aun así, aunque ambas partes han mantenido públicamente una postura firme, las negociaciones continúan y la mayoría de los participantes en el mercado cree que la Administración quiere cerrar un acuerdo.

Bloomberg informó el miércoles por la tarde de que el tráfico de petroleros en el estrecho había caído prácticamente a cero. Informes adicionales publicados durante la noche, siguiendo la estela de los publicados el lunes, indicaban que los países asiáticos, al margen de China, registraron un aumento de las importaciones de crudo y del ritmo de actividad de sus refinerías en mayo respecto a abril, respaldado en parte por el continuo descenso de las importaciones chinas. TankerTrackers también informó de que 60 millones de barriles de petróleo iraní permanecen inmovilizados en petroleros como consecuencia del bloqueo estadounidense.

En cuanto al comercio entre Venezuela y la India, los datos de seguimiento de petroleros mostraron que siete superpetroleros (VLCC, por sus siglas en inglés) cargados con crudo venezolano se encontraban en ruta hacia la India.

Además, como señal adicional del debilitamiento de la demanda, las dos principales aerolíneas de la India redujeron de forma drástica el número de vuelos nacionales previstos para junio y julio.

El Departamento de Energía de EE. UU. informó el martes de que se liberaron 9,1 millones de barriles de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) en la semana que finalizó el 22 de mayo, tras una liberación récord de 9,9 millones de barriles la semana anterior. Las reservas de la SPR han caído en más de 50 millones de barriles desde el inicio de la guerra con Irán.

El informe semanal sobre el estado del petróleo de la Agencia de Información Energética (EIA, por sus siglas en inglés) se publicará hoy.

Divisas

El dólar, en su condición de activo refugio, se estabilizó ayer y extendió las ganancias de la sesión anterior. El índice del dólar subió un +0,08 % hasta los 99,23 puntos, encadenando así dos sesiones consecutivas de ganancias. El índice del dólar estadounidense ha aumentado un +1,15 % en lo que va de mes y un +0,97 % en lo que va de año.

El euro avanzó un +0,02 % hasta los 1,1626 dólares el miércoles, mientras que la libra esterlina cedió un -0,10 % hasta los 1,3427 dólares. El euro ha bajado un -0,90 % frente al dólar en lo que va de mes y un -1,01 % en lo que va de año. La libra esterlina, por su parte, ha retrocedido un -1,29 % frente al dólar en lo que va de mes y un -0,10 % en lo que va de año.

El yen se depreció ayer hasta su nivel más bajo en casi cuatro semanas, acercándose a los niveles que llevaron a las autoridades japonesas a intervenir el mes pasado. La divisa cayó un -0,09 % hasta los 159,44 yenes por dólar, su nivel más débil desde el 30 de abril, cuando las autoridades intervinieron para apoyarla.

Los participantes en el mercado siguen considerando el nivel de los 160 yenes como el umbral clave para una posible intervención, tras haberlo superado el mes pasado. El yen ha bajado un -1,85 % en lo que va de mes y un -1,78 % en lo que va de año.

Los mercados están descontando una probabilidad de aproximadamente el 70 % de que se produzca una subida de tipos de un cuarto de punto en la reunión de política monetaria del Banco de Japón (BoJ) del 15 y 16 de junio.

Criptomonedas

El bitcoin -2,55 % en lo que va de mes y -15,29 % en lo que va de año hasta situarse en 74.362,29 $

El ethereum -10,52 % en lo que va de mes y -32,23 % en lo que va de año hasta situarse en 2.018,61 $

El miércoles, el bitcoin cayó un -2,30 % y el ethereum un -2,88 %. Durante mayo, las criptomonedas mantuvieron un rango de precios estrecho y estable pese a las tensiones geopolíticas. El entorno macroeconómico general, marcado por el aumento de los temores inflacionistas, ha llevado a los inversores a adoptar una actitud prudente. La postura de la Reserva Federal de mantener los tipos de interés elevados durante más tiempo ha impulsado los rendimientos del Tesoro y ha reducido el apetito institucional por activos que no generan rentabilidad. Las salidas de capital de los ETFs al contado han añadido presión bajista sobre el bitcoin y el ethereum. Los inversores se mantienen atentos a la posible aprobación en el Senado de la Clarity Act, que tiene como objetivo establecer un marco regulatorio formal y reglas más claras para el mercado estadounidense.

Nota: los datos corresponden al 27 de mayo de 2026 a las 17.00 EDT

Renta fija

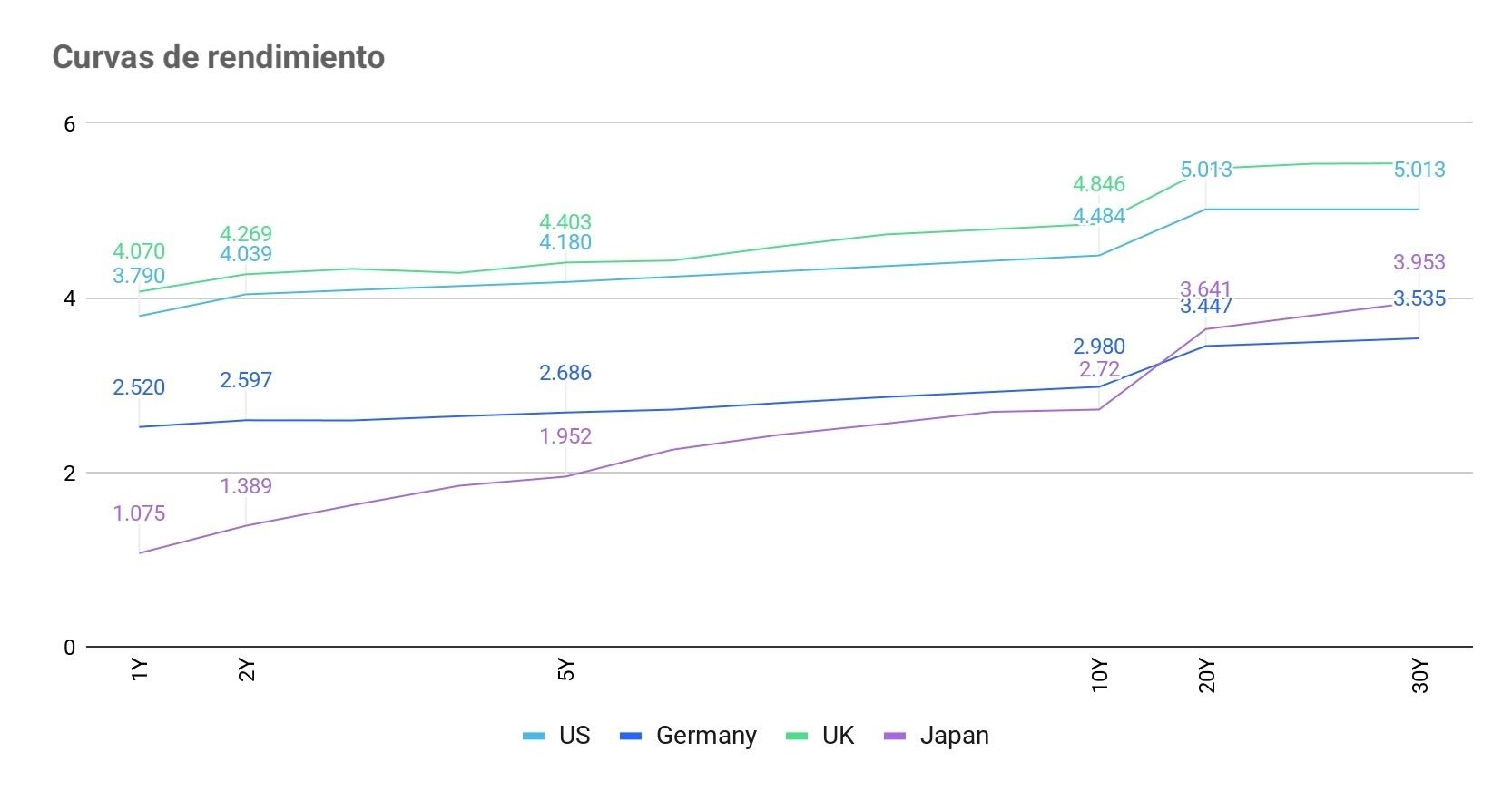

El rendimiento del bono estadounidense a 10 años +10,9 pb en lo que va de mes y +31,2 pb en lo que va de año hasta alcanzar el 4,484 %

El rendimiento del bono alemán a 10 años -6,1 pb en lo que va de mes y +12,0 pb en lo que va de año hasta alcanzar el 2,980 %

El rendimiento del bono británico a 10 años -17,7 pb en lo que va de mes y +36,8 pb en lo que va de año hasta alcanzar el 4,872 %

Los rendimientos de los bonos del Tesoro estadounidense se mantuvieron prácticamente sin cambios el miércoles, consolidando los descensos de la sesión anterior, en medio de las expectativas de que Washington y Teherán puedan alcanzar un acuerdo para poner fin a su conflicto de tres meses.

El Departamento del Tesoro de EE. UU. subastó por la tarde 70.000 millones de dólares en bonos a cinco años, con una demanda modestamente más firme y en línea con las tendencias a largo plazo, ya que la demanda alcanzó 2,34 veces el importe ofertado.

El rendimiento del bono del Tesoro estadounidense a 10 años descendió -0,8 pb hasta el 4,484 %, mientras que el rendimiento del bono a 30 años también bajó -0,8 pb hasta el 5,013 %.

El rendimiento del bono del Tesoro a dos años, que está estrechamente ligado a las expectativas sobre la política de la Fed, cedió -0,3 pb hasta el 4,039 %.

La curva de rendimientos experimentó ligeros movimientos el miércoles: el diferencial entre los vencimientos a dos y diez años se estrechó 0,5 pb hasta los 44,5 pb, desde los 45,0 pb al cierre de la sesión del martes.

Durante el mes, la curva de rendimientos estadounidense ha experimentado un aplanamiento bajista, ya que el diferencial se ha reducido 5,7 pb, hasta los 44,5 pb del miércoles, frente a los 50,2 pb con los que cerró abril.

El rendimiento del bono del Tesoro estadounidense a 10 años ha subido +10,9 pb en lo que va de mayo, mientras que el rendimiento a 30 años ha subido +4,5 pb durante el mes. En el extremo corto, el rendimiento del bono del Tesoro a dos años ha subido +16,6 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros sobre los fondos federales, según la herramienta FedWatch de CME Group, apunta a una probabilidad del 1,1 % de que los tipos bajen al rango del 3,25 %-3,50 % en la reunión del FOMC de junio, frente al 5,6 % implícito hace un mes.

Fuente: FactSet

En el Reino Unido, el bono del Estado a 10 años (gilt) cayó -3,2 puntos básicos hasta el 2,980 % el miércoles. En el tramo corto, el gilt a dos años bajó -1,3 puntos básicos hasta el 4,287 %. En el extremo largo de la curva, el rendimiento del gilt a 30 años avanzó +0,7 puntos básicos hasta el 5,569 %. En lo que va de mes, el gilt a 10 años acumula un descenso de -17,7 puntos básicos, mientras que el gilt a 30 años registra una caída de -13,0 puntos básicos en lo que va de mayo.

Al otro lado del Canal de la Mancha, los rendimientos de los bonos del Estado de la eurozona bajaron el miércoles, mientras que los Bunds alemanes se movieron de forma moderada al alza.

Las expectativas del mercado sobre las subidas de tipos del BCE este año se mantuvieron prácticamente sin cambios. Los mercados monetarios descuentan un tipo de depósito del BCE del 2,59 % para diciembre, por encima del 2,00 % actual, pero por debajo del 2,75 % que se descontaba la semana pasada. También implican una probabilidad del 80 % de una primera subida de 25 pb el próximo mes.

El rendimiento del Schatz alemán a dos años, que es sensible a las expectativas sobre el tipo de depósito del BCE, subió +0,5 pb hasta el 2,597 %. A principios de esta semana, había caído hasta el 2,523 %, su nivel más bajo desde el 7 de mayo.

El rendimiento del bono del Estado alemán a 10 años se mantuvo sin cambios en el 2,980 %, mientras que el rendimiento a 30 años subió +1,7 pb hasta el 3,535 %.

El rendimiento del bono del Estado italiano a 10 años cayó -1,6 pb hasta el 3,695 %. El diferencial entre los BTP italianos a 10 años y los Bunds se situó en 71,5 pb.

El rendimiento alemán a 10 años -6,1 pb en lo que va de mayo. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes se sitúa en 150,4 pb, lo que refleja un aumento de 17,0 pb en lo que va de mes, frente a los 133,4 pb con los que cerró abril.

El Schatz a 2 años ha bajado -5,3 pb en lo que va de mes y el rendimiento alemán a 30 años -1,1 pb en lo que va de mes.

El rendimiento del bono OAT francés a 10 años ha descendido -9,9 pb en lo que va de mes hasta el 3,591 %. El diferencial de los bonos del Estado francés frente a los Bunds alemanes se ha reducido -3,8 pb durante el mes hasta situarse en 61,1 pb, desde los 64,9 pb con los que cerró abril.

Durante mayo, el diferencial de los BTP italianos a 10 años sobre los Bunds se ha estrechado 10,0 pb. El rendimiento del BTP italiano a 10 años ha bajado -16,1 pb en lo que va de mes.

Revisión de estabilidad financiera del Banco Central Europeo: vulnerabilidades elevadas en medio de una tormenta geoeconómica. La Revisión de Estabilidad Financiera del BCE de mayo de 2026 advierte de que las vulnerabilidades de la estabilidad financiera siguen siendo elevadas mientras el impacto geoeconómico de la guerra en Oriente Próximo continúa desplegándose. El cierre del estrecho de Ormuz ha alterado de forma efectiva las cadenas mundiales de suministro energético, generando fuertes subidas en los precios del petróleo y el gas y amplificando el estrés macrofinanciero en la zona euro. El vicepresidente del BCE, Luis de Guindos, subrayó en la rueda de prensa que el impacto del shock de oferta energética conlleva riesgos al alza sobre la inflación y a la baja sobre el crecimiento, al tiempo que aumenta la perspectiva de una mayor volatilidad en los mercados y de un deterioro de la capacidad de servicio de la deuda a medida que suben los costes de financiación.

En el ámbito de la renta fija, los mercados de bonos soberanos se enfrentan a una presión creciente derivada del aumento de los rendimientos, el cambio en la base de inversores y la creciente preocupación por la credibilidad fiscal. El aumento de las primas de plazo y la revisión al alza de las expectativas de inflación han elevado los rendimientos soberanos en las principales economías avanzadas, lo que incrementa los costes del servicio de la deuda y comprime el ya limitado margen fiscal disponible para los Gobiernos de la zona euro más endeudados. La revisión advierte de forma explícita sobre el riesgo de una revalorización del riesgo soberano, un movimiento que podría intensificarse por la actuación de inversores sensibles a las variaciones de precios, como los fondos de cobertura, cuya presencia en los mercados de deuda de la zona euro ha aumentado de manera significativa. Además, una respuesta fiscal al shock energético, que incluya compromisos de gasto en defensa y subsidios a la energía, podría contribuir a una ampliación adicional de los diferenciales soberanos si unas presiones inflacionistas persistentes erosionan la confianza de los mercados.

En el frente de las divisas, el dólar estadounidense se ha apreciado frente al euro, lo que refleja la mayor exposición relativa de la zona euro al shock energético y refuerza los flujos hacia activos denominados en dólares como refugio de valor. Las instituciones financieras no bancarias, con una importante ponderación en activos en dólares, se enfrentan a crecientes riesgos de tipo de cambio y de valoración, a lo que se añade la concentración de exposiciones en renta variable relacionada con la IA como otro factor de vulnerabilidad ante cambios bruscos en los precios.

La revisión también identifica escenarios de riesgo al alza relevantes: una perturbación energética más prolongada de lo que los mercados descuentan actualmente, una reescalada de las tensiones geopolíticas o un deterioro repentino de las expectativas de inflación podrían desencadenar cambios abruptos en el sentimiento a lo largo de todas las clases de activos. Al mismo tiempo, el potencial de que las ganancias de productividad impulsadas por la IA sostengan el apetito por el riesgo, y la posibilidad de una resolución rápida de las hostilidades en Oriente Próximo, representan factores positivos que han mantenido las valoraciones de la renta variable en niveles exigentes y los diferenciales del crédito corporativo comprimidos. La interacción entre estas fuerzas pone de manifiesto la cautela del BCE: los mercados podrían estar subestimando de forma sistemática los riesgos a la baja y, al mismo tiempo, sobrevalorando la probabilidad de una resolución favorable.

Nota: los datos corresponden al 27 de mayo de 2026 a las 17.00 EDT

En qué pensar en junio de 2026

En la recta final del primer semestre. A medida que los inversores se acercan al cierre del primer semestre, algunos riesgos seguirán siendo una constante: las tensiones geopolíticas en Oriente Próximo, la guerra en Ucrania y las fricciones en el mar del Sur de China. También cabe esperar que persistan las disrupciones en el suministro y la volatilidad en los precios de la energía derivadas de la guerra con Irán, así como un entorno de tipos elevados durante más tiempo a escala global, dado que los bancos centrales mantienen una postura de cautela ante los efectos secundarios de la escalada de los precios energéticos. La fragmentación geoeconómica no muestra señales de remitir, ya que las cadenas de suministro continúan reconfigurándose de forma estructural hacia bloques “amigos” o regionalizados. A ello se suma el ciclo de gasto de capital (capex) impulsado por la inteligencia artificial, que está ejerciendo una presión creciente sobre los mercados de crédito. Según la Reserva Federal de Dallas, los activos de infraestructura en financiación han llevado a las grandes tecnológicas a emitir deuda a plazos más largos. A medida que los principales proveedores de infraestructura en la nube recurren cada vez más a los mercados de bonos y al crédito privado para financiar su expansión, están contribuyendo a presionar al alza los rendimientos, lo que podría empezar a generar dudas sobre la sostenibilidad de los retornos. La fragmentación geoeconómica no muestra señales de remitir, ya que las cadenas de suministro continúan reconfigurándose de forma estructural hacia bloques "amigos" o regionalizados. A ello se suma el ciclo de gasto de capital impulsado por la inteligencia artificial, que está ejerciendo una presión creciente sobre los mercados de crédito. Según la Reserva Federal de Dallas, los activos de infraestructura en financiación han llevado a las grandes tecnológicas a emitir deuda a plazos más largos. A medida que los principales proveedores de infraestructura en la nube recurren cada vez más a los mercados de bonos y al crédito privado para financiar su expansión, están contribuyendo a presionar al alza los rendimientos, lo que podría empezar a generar dudas sobre la sostenibilidad de los retornos. Tal y como ha señalado Goldman Sachs, los episodios de movimientos bruscos en los mercados de bonos han coincidido históricamente con rendimientos negativos en renta variable, dado que subidas más pronunciadas en los rendimientos suelen traducirse en correcciones más profundas en los mercados de acciones. No obstante, es probable que la inversión en infraestructura de IA continúe a pesar de estos riesgos, lo que debería seguir actuando como factor de apoyo para la mayoría de las clases de activos, al menos en el corto plazo. Sin embargo, a medida que los consumidores pierden confianza ante los efectos secundarios del shock energético, las empresas podrían tener más dificultades para cumplir unas expectativas de resultados cada vez más exigentes en el segundo trimestre y más adelante. Este entorno podría llevar a los inversores a reorientar su atención hacia compañías de Activos Pesados y Baja Obsolescencia (HALO, por sus siglas en inglés), es decir, empresas propietarias de infraestructuras físicas intensivas en capital que, aunque pueden beneficiarse de algunas capacidades de la inteligencia artificial, son estructuralmente más resistentes a su sustitución.

De cara al segundo semestre, el panorama para la renta variable sigue siendo constructivo, aunque no está exento de complejidad. Los beneficios del S&P 500 en el primer trimestre superaron las expectativas en un 8,0 %, el mayor nivel de sorpresa positiva en cuatro años. Sin embargo, la propia fortaleza que sustenta este optimismo también está generando vulnerabilidades. La exposición al sector de la inteligencia artificial, que ha impulsado a varios índices a nuevos máximos cíclicos, sugiere que el mercado podría estar acumulando un exceso de valoración que habrá que resolver, sobre todo teniendo en cuenta que todavía no está del todo claro que los beneficios en términos de ingresos derivados de la IA puedan justificar la magnitud y la concentración del capital que fluye hacia los sectores de los chips y los proveedores de infraestructura informática y computación en la nube a gran escala. La volatilidad de las acciones individuales ha aumentado considerablemente, mientras que las correlaciones a nivel de los índices se sitúan cerca de mínimos históricos. Esto sugiere que cualquier perturbación macroeconómica capaz de elevar las correlaciones podría amplificar rápidamente las caídas generalizadas de los índices. Por lo tanto, los inversores deberían plantearse combinar una sobreponderación en renta variable con una exposición larga a la volatilidad a más largo plazo, conservando así el potencial alcista y gestionando al mismo tiempo el riesgo de cola.

El panorama de la renta fija al entrar en el segundo semestre está condicionado por el shock del precio de la energía, que está comprimiendo el crecimiento. Los rendimientos se han ajustado al alza en las curvas de los mercados desarrollados: el bono del Tesoro estadounidense a 10 años se sitúa muy por encima de sus niveles previos a la guerra. El margen para relajaciones a corto plazo sigue siendo limitado mientras persistan las disrupciones en el suministro energético y los datos de inflación secuenciales continúen siendo elevados. Los tipos terminales en EE. UU. se han visto arrastrados al alza por el conflicto en Oriente Próximo y por el aumento de las primas de plazo en el Reino Unido y Japón. Si los flujos energéticos a través del estrecho de Ormuz comenzaran a recuperarse, los tipos del extremo corto serían los mejor posicionados para beneficiarse de una revisión de las expectativas sobre los fondos federales, ya que los instrumentos de menor duración ofrecerían la mejor relación riesgo-rendimiento en ese escenario.

El conjunto de materias primas ha emergido como uno de los principales beneficiarios del régimen de escasez que Goldman Sachs identifica como el tema transversal definitorio de este ciclo. El oro es la expresión más directa de esa dinámica, impulsado por la demanda sostenida de los bancos centrales, las entradas en ETFs, la debilidad del dólar y la diversificación estructural de las reservas en dólares como factor duradero. El cobre sigue siendo el metal industrial preferido por varias instituciones, dado el ajustado suministro minero y el impulso estructural de la demanda procedente de la electrificación y la transición energética, tendencias independientes de las condiciones cíclicas a corto plazo. Las infraestructuras más amplias, incluidas las redes eléctricas y digitales, están atrayendo flujos de capital que se alinean precisamente con la tesis HALO mencionada anteriormente: activos físicos de baja obsolescencia, esenciales tanto para el despliegue de la IA como para el imperativo de la seguridad energética, y financiados cada vez más a través de estructuras de capital privado.

La renta variable de los mercados emergentes ha logrado una rentabilidad superior significativa en lo que va de año, impulsada por una combinación de exposición a semiconductores en el norte de Asia, con Corea del Sur y Taiwán como principales beneficiarios del ciclo de memoria y lógica de IA, y de exposición a productores de materias primas en América Latina. Es probable que esta diferenciación se mantenga. JP Morgan ha señalado que el crecimiento del PIB de los mercados emergentes está en camino de superar al de los mercados desarrollados, respaldado por una demografía más favorable, el aumento del consumo interno y la inversión continua en ecosistemas manufactureros y digitales, con valoraciones que siguen ofreciendo un descuento significativo frente a sus homólogos estadounidenses. El argumento para mantener exposición a mercados emergentes también se ve reforzado por el entorno de carry. Los consumidores de petróleo del sur de Asia representan el principal riesgo para este escenario, ya que la divergencia en la relación de intercambio entre productores e importadores de energía continúa siendo una de las principales líneas de fractura entre los mercados emergentes de cara al segundo semestre.

Principales acontecimientos de junio de 2026

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

7 de junio: Cumbre de la OPEP+, Viena. La 41.ª Reunión Ministerial de la OPEP y la OPEP+ revisará el impacto en el mercado del acuerdo alcanzado en mayo, cuando siete países de la OPEP+, Arabia Saudí, Rusia, Irak, Kuwait, Kazajistán, Argelia y Omán, acordaron ajustar e incrementar de forma gradual la producción colectiva en 188.000 barriles diarios.

10-11 de junio: Reunión de política monetaria del BCE. El fuerte repunte de los costes energéticos ha situado la inflación muy por encima del objetivo del 2 % del BCE, y varios responsables políticos, como la miembro del Comité Ejecutivo Isabel Schnabel y el economista jefe Philip Lane, han señalado la posibilidad de una subida de tipos en junio, ante la preocupación de que los elevados costes energéticos acaben trasladándose al precio de otros bienes y servicios a través de efectos de segunda ronda. Sin embargo, dada la debilidad persistente de la economía de la eurozona, es probable que el banco central actúe con cautela respecto al ritmo de las subidas y mantenga su enfoque dependiente de los datos.

14-16 de junio: Cumbre de líderes del G7, Évian-les-Bains, Alta Saboya, Francia. La 52.ª Cumbre del G7, que reunirá a los líderes de Canadá, Francia, Alemania, Italia, Japón, el Reino Unido y EE. UU., además de la UE, abordará las condiciones económicas mundiales, la seguridad internacional, el clima, el desarrollo y otras prioridades compartidas.

15-16 de junio: Reunión de política monetaria del Banco de Japón. Se espera de forma generalizada que los tipos suban hasta el 1,0 % en la reunión de junio, impulsados por las presiones inflacionistas derivadas de la escalada de los precios de la energía, siempre que no aparezcan señales claras de desaceleración económica.

16-17 de junio: Reunión de política monetaria de la Reserva Federal. Esta será la primera reunión bajo la presidencia del nuevo presidente de la Fed, Kevin Warsh. Dados los datos del IPC y del IPP de abril, superiores a lo esperado, y las expectativas de que los efectos secundarios de la escalada de los precios energéticos aún no se han trasladado por completo, los mercados descuentan de forma abrumadora una pausa en los tipos, manteniendo el rango objetivo de los fondos federales entre el 3,50 % y el 3,75 %.

18 de junio: Reunión de política monetaria del Banco de Inglaterra. A pesar del descenso de la inflación general en abril, se espera que los precios al consumo sigan subiendo en el Reino Unido a medida que los efectos secundarios de la escalada de los precios energéticos se vayan trasladando a la economía, lo que podría llevar al BoE a subir los tipos. Sin embargo, dada la debilidad del mercado laboral y el escaso dinamismo del crecimiento económico, los operadores descuentan con mayor probabilidad que el Banco de Inglaterra mantenga los tipos sin cambios en esta reunión.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.