¿Aguantará el consumidor estadounidense?

Datos clave que moverán los mercados hoy

UE: revisión de Estabilidad Financiera de la UE y discurso del economista jefe del BCE, Philip Lane

Reino Unido: discurso de la subgobernadora del Banco de Inglaterra, Clare Lombardelli

EE. UU.: variación del empleo según ADP (media de 4 semanas) y discursos del presidente de la Fed de Minneapolis, Neel Kashkari, de la presidenta de la Fed de Dallas, Lorie Logan, del presidente de la Fed de Chicago, Austan Goolsbee, y de los gobernadores de la Fed Lisa Cook y Philip Jefferson

Actualizaciones macroeconómicas mundiales

La confianza de los consumidores superó las expectativas en mayo, mientras que la actividad manufacturera regional mostró una leve mejora. El índice de confianza del consumidor del Conference Board retrocedió hasta 93,1 en mayo, aunque superó las previsiones de 92,0. El dato de abril fue revisado al alza, hasta 93,8, frente a los 92,8 puntos publicados anteriormente. El informe señaló que los consumidores mantuvieron una preocupación creciente por los precios y por los combustibles durante un segundo mes consecutivo, y que las referencias a los riesgos geopolíticos y sus implicaciones inflacionistas también siguieron en niveles elevados.

En cuanto al desglose del índice, el componente de situación actual cayó 3,2 puntos hasta 121,2, ya que la valoración tanto de las condiciones empresariales como del mercado laboral se deterioró. En cambio, el índice de expectativas subió 1,0 punto hasta los 74,4 puntos, reflejando una leve mejora en las perspectivas sobre las condiciones empresariales y del mercado laboral para los próximos seis meses, aunque las expectativas sobre los ingresos de los hogares se debilitaron.

El diferencial del mercado laboral, que mide la proporción de consumidores que consideran que el empleo abunda frente a los que lo ven escaso, se estrechó 0,6 puntos hasta 6,9.

Las expectativas de inflación a doce meses de los consumidores se moderaron ligeramente en mayo, aunque se mantuvieron en niveles elevados. Además, cerca de la mitad de los encuestados sigue esperando que los tipos de interés sean más altos durante el próximo año.

Las intenciones de compra resultaron mixtas. Aunque menos consumidores manifestaron planes de adquirir bienes de alto valor, la intención de comprar vivienda mejoró ligeramente. Al mismo tiempo, los planes de gasto en servicios se debilitaron y aproximadamente dos tercios de los encuestados señalaron que pensaban reducir su consumo debido al encarecimiento de los precios.

El índice manufacturero de la Fed de Dallas subió hasta 0,4 en mayo, frente a los -2,3 puntos de abril, regresando de forma modesta al territorio expansivo. El índice de empleo también mejoró, hasta 0,2 desde -0,9. Sin embargo, las presiones sobre los precios se mantuvieron firmes, ya que el índice de precios de materias primas subió seis puntos hasta 42,7, su nivel más alto en ocho meses, a pesar de que el índice de precios de bienes terminados cayó nueve puntos hasta 18,9.

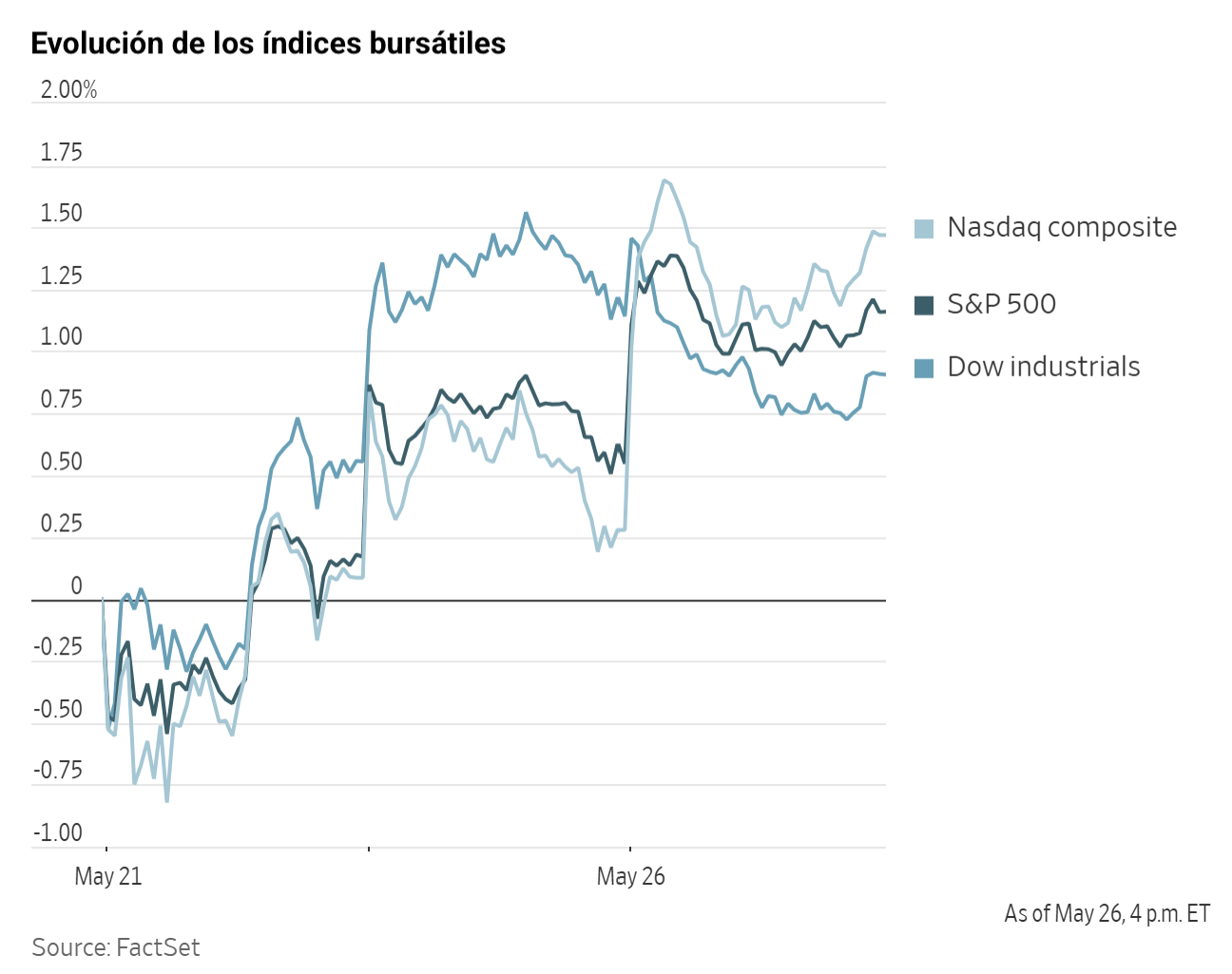

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,23 %

El Nasdaq 100 +1,76 %

El S&P 500 +0,61 %, con 6 de los 11 sectores al alza

La renta variable estadounidense avanzó ayer, y tanto el Nasdaq Composite como el S&P 500 cerraron en máximos históricos tras el puente del Día de los Caídos, apoyados por la renovada fortaleza de los fabricantes de semiconductores y los valores relacionados con la memoria.

El Nasdaq Composite subió un +1,19 %, o 312,21 puntos, hasta los 26.656,18. El S&P 500 avanzó un +0,61 %, o 45,65 puntos, hasta los 7.519,12, mientras que El Dow Jones retrocedió un -0,23 %, o 118,02 puntos, hasta los 50.461,68.

En cuanto a noticias corporativas, Ferrari, el fabricante de automóviles más valioso de Europa, presentó el domingo su primer vehículo eléctrico. El modelo, con un precio de 640.000 dólares y desarrollado en colaboración con el que fue diseñador de Apple, Jony Ive, tuvo una fría acogida entre los inversores, lo que provocó que sus acciones cotizadas en Milán cayeran más de un 8 %.

Eli Lilly ha anunciado acuerdos para adquirir a tres desarrolladoras de vacunas en operaciones con un valor potencial combinado de casi 4.000 millones de dólares.

Oklo, una empresa de tecnología nuclear, ha informado de que el Departamento de Energía de EE. UU. la ha seleccionado para negociaciones avanzadas sobre el uso de plutonio excedente como combustible para sus reactores.

Qualcomm ha llegado a un acuerdo con ByteDance, la empresa matriz de TikTok, para suministrar chips destinados a centros de datos de inteligencia artificial, según fuentes familiarizadas con la operación, lo que supone un paso relevante en su apuesta por expandirse más allá de los procesadores para teléfonos inteligentes hacia la infraestructura de IA.

BP ha cesado de forma inesperada a su presidente, Albert Manifold, apenas unos meses después de su nombramiento, alegando graves preocupaciones en materia de gobernanza, supervisión y conducta.

Sector con mejores resultados del S&P 500

Tecnologías de la información +1,69 %, donde Micron Technology +19,29 %, ON Semiconductor +9,29 % y Teradyne +8,56 %

Sector con peores resultados del S&P 500

Bienes de consumo básico -1,74 %, donde Kroger -4,01 %, Philip Morris International -3,95 % y Lamb Weston Holdings -3,75 %

Empresas de gran capitalización

Alphabet +1,44 %, Amazon -0,39 %, Apple -0,16 %, Meta Platforms +0,34 %, Microsoft -0,61 %, Nvidia -0,22 % y Tesla +1,78 %

Tecnologías de la información

Mejor rendimiento: Micron Technology +19,29 %

Peor rendimiento: Intuit -4,87 %

Materiales y minería

Mejor rendimiento: Martin Marietta Materials +4,56 %

Peor rendimiento: CF Industries -2,09 %

Informes de resultados empresariales

Publicados el martes, 26 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Zscaler ha publicado sus resultados del tercer trimestre del ejercicio fiscal 2026 tras el cierre del mercado. Los ingresos han alcanzado los 850 millones de dólares, frente a los 836 millones estimados, mientras que los beneficios por acción se han situado en 1,08 $, por encima de los 1,01 $ previstos, y los ingresos operativos han alcanzado los 196 millones de dólares frente al consenso de 188 millones. El volumen de ingresos recurrentes anuales (ARR, por sus siglas en inglés) se ha situado en 3.530 millones de dólares, frente a la proyección de 3.510 millones. De cara al cuarto trimestre, la compañía ha orientado sus ingresos hacia los 877 millones de dólares, por debajo de los 879 millones esperados, con unos beneficios por acción de 1,09 $, frente a los 1,04 $ previstos, y unos ingresos operativos de 207 millones de dólares, frente a los 205 millones del consenso. El director ejecutivo de la compañía ha declarado que la empresa ha obtenido unos sólidos resultados en el tercer trimestre del ejercicio fiscal 2026, con una rentabilidad récord. Por otro lado, Zscaler ha anunciado que tiene la intención de adquirir Symmetry Systems con el objetivo de reforzar sus capacidades en materia de seguridad basada en inteligencia artificial y su plataforma de confianza cero (Zero Trust).

Índices bursátiles europeos

El CAC 40 -1,03 %

El DAX -0,80 %

El FTSE 100 +0,24 %

Materias primas

El oro al contado -1,38 % hasta situarse en 4.507,34 $ la onza

La plata al contado -1,48 % hasta situarse en 76,92 $ la onza

El West Texas Intermediate +3,68 % hasta situarse en 93,62 $ el barril

El crudo Brent +3,44 % hasta situarse en 99,61 $ el barril

El precio del oro cayó más de un uno por ciento el martes en una sesión marcada por la volatilidad.

El oro al contado retrocedió un -1,38 % hasta los 4.507,34 $ por onza, mientras que la plata al contado cedió un -1,48 % hasta los 76,92 $ por onza.

Los mercados del petróleo también reaccionaron con fuerza. Los futuros del crudo Brent subieron más de un tres por ciento el martes tras los ataques militares de EE. UU. en Irán, que frustraron las esperanzas de que Washington y Teherán estuvieran cerca de alcanzar un acuerdo que pusiera fin a los tres meses de conflicto y reabriera el tráfico marítimo por el estrecho de Ormuz.

El Brent subió 3,31 $, o un +3,44 %, para cerrar en 99,61 $ por barril, mientras que el WTI estadounidense avanzó 3,32 $, o un +3,68 %, hasta los 93,62 $, su nivel más bajo desde el 22 de abril.

Los futuros de la gasolina en EE. UU. cayeron más de un seis por ciento y el diésel retrocedió un cuatro por ciento, marcando su cierre más débil en cinco semanas.

Las autoridades estadounidenses habían señalado en repetidas ocasiones que estaban cerca de alcanzar un acuerdo con Irán para poner fin al conflicto, aunque finalmente no se materializó ningún acuerdo más allá de un alto el fuego temporal que ha reducido los ataques al mínimo.

El secretario de Estado, Marco Rubio, afirmó que las negociaciones con Irán para ampliar el alto el fuego y reabrir el estrecho de Ormuz requerirían varios días más, debido a desacuerdos sobre la redacción del borrador del acuerdo. Este añadió que los objetivos atacados en Irán eran de carácter defensivo e incluían embarcaciones presuntamente involucradas en el tendido de minas, así como posiciones de lanzamiento de misiles.

Los ataques estadounidenses se produjeron mientras el principal negociador iraní y su ministro de Exteriores se encontraban en Doha para mantener conversaciones con el primer ministro de Qatar, orientadas a cerrar el acuerdo.

A mediodía circularon informaciones que apuntaban a que la Marina de EE. UU. había reanudado la asistencia al tránsito de embarcaciones por el estrecho de Ormuz, aunque el Mando Central estadounidense las desmintió con rapidez.

Los Emiratos Árabes Unidos e Irak estarían estudiando ampliar la capacidad de exportación por oleoducto con el fin de reducir la dependencia del estrecho de Ormuz.

Las autoridades rusas también estarían considerando restricciones a las exportaciones de diésel. Rusia ya ha limitado anteriormente las exportaciones de gasolina, que alcanzaron una media de alrededor de 100.000 barriles diarios. Las restricciones al diésel tendrían un impacto mayor en los mercados mundiales, dado que las exportaciones de este combustible superan los 800.000 barriles diarios.

Por otro lado, el Servicio de Operaciones Marítimas del Reino Unido informó el martes de que un petrolero había sufrido una explosión externa en su costado de babor, cerca de la línea de flotación, a aproximadamente 60 millas náuticas de Mascate, capital de Omán.

Pakistán, por su parte, tiene previsto ampliar su capacidad de almacenamiento interno de petróleo crudo y productos refinados con el fin de reforzar su seguridad energética, según un documento gubernamental compartido con productores de petróleo y varias de las principales casas de trading globales.

Nota: los datos corresponden al 26 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,15 % para situarse en 1,1624 $

La GBP -0,46 % para situarse en 1,3441 $

El bitcoin -1,64 % para situarse en 76.027,54 $

El ethereum -1,83 % para situarse en 2.075,90 $

El dólar estadounidense se apreció de forma moderada frente a las principales divisas el martes, entre ellas el euro y el yen. El índice del dólar subió un +0,18 % hasta 99,15, tras haber cedido un -0,35 % en la sesión anterior.

El euro retrocedió un -0,15 % frente al dólar hasta 1,1624 $, mientras que la libra esterlina cayó un -0,46 % hasta 1,3441 $.

El cambio de sentimiento también pesó sobre el yen japonés, que se acercó al nivel de 160 yenes por dólar que los participantes del mercado consideran un posible umbral de intervención por parte de Tokio.

El yen se depreció un -0,22 % frente al dólar hasta los 159,29 yenes.

Renta fija

El bono estadounidense a 10 años -7,1 pb hasta alcanzar el 4,492 %

El bono alemán a 10 años +3,2 pb hasta alcanzar el 2,980 %

El gilt británico a 10 años -3,3 pb hasta alcanzar el 4,878 %

Los rendimientos del Tesoro estadounidense volvieron a caer el martes.

El bono a 10 años retrocedió -7,1 pb hasta el 4,492 %, mientras que el rendimiento del bono a 30 años cedió -4,7 pb hasta el 5,021 %. El bono del Tesoro estadounidense a dos años, que sigue de cerca las expectativas sobre los tipos de los fondos federales, bajó -9,0 pb hasta el 4,042 %.

La curva de rendimientos del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 45,0 pb, 1,9 pb por encima del nivel de la sesión anterior.

Una subasta de bonos a dos años por valor de 69.000 millones de dólares registró una demanda sólida por parte de los inversores, ya que la ratio de cobertura se situó ligeramente por encima de la media, en 2,64 veces.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 16,0 pb de subidas de tipos en 2026, por debajo de los 20,8 pb descontados hace una semana. Actualmente, los mercados de futuros asignan una probabilidad del 0,8 % a una subida de tipos de 25 pb en la reunión del FOMC de junio, frente al 1,0 % de probabilidad de recorte de la semana anterior.

Los rendimientos del bono alemán a 10 años repuntaron de forma moderada el martes, recuperándose desde mínimos de siete semanas.

El bund a 10 años subió +3,2 pb hasta el 2,980 %, después de haber caído 9,5 pb el lunes hasta el 2,948 %, su nivel más bajo desde el 8 de abril.

El rendimiento a 30 años avanzó +2,2 pb hasta el 3,518 %, tras haber tocado el 3,484 % el lunes, su nivel más bajo desde el 9 de abril. En el tramo corto de la curva, el rendimiento del Schatz a dos años, que es sensible a las expectativas de política monetaria, subió +3,6 pb hasta el 2,592 %, tras haber caído -9,1 pb el lunes hasta el 2,556 %, su nivel más bajo desde el 7 de mayo.

Los mercados monetarios descuentan una probabilidad de aproximadamente el 90 % de que el Banco Central Europeo suba los tipos en la reunión de junio, con 57 pb de endurecimiento descontados para finales de año, lo que implica al menos dos subidas de un cuarto de punto.

Una subida de tipos del Banco Central Europeo en junio gana cada vez más probabilidades, aunque la trayectoria posterior sigue abierta. Isabel Schnabel, miembro del Comité Ejecutivo del BCE, ha lanzado una de las señales más claras hasta la fecha de que una subida de tipos en la reunión del 11 de junio es muy probable. Tal y como ha informado Bloomberg, Schnabel defendió que la subida estaría justificada incluso si se alcanzara un acuerdo de paz entre EE. UU. e Irán antes de esa fecha, argumentando que la perturbación energética ya ha causado daños duraderos en las infraestructuras y las cadenas de suministro que la política monetaria no puede ignorar.

También señaló indicios iniciales de que los efectos de segunda ronda podrían estar trasladándose a un conjunto más amplio del consumo. Esta visión contrasta con la del gobernador del Banco de Francia, François Villeroy de Galhau, quien ha indicado que todavía no se observan claramente esos efectos de contagio, aunque ha subrayado que el BCE mantiene una vigilancia muy estrecha.

El respaldo a una subida en junio se ha visto reforzado por otros responsables de política monetaria y por los datos más recientes. La presidenta del BCE, Christine Lagarde, ha confirmado que la previsión de inflación del 2,6 % publicada en marzo será revisada al alza. El gobernador del Banco Central de Austria, Martin Kocher, ha señalado que mantener los tipos sin cambios hasta finales de año sería difícil si la evolución de los precios no mejora, aunque ha insistido en que las decisiones se tomarán reunión a reunión. El gobernador del Banco Central de Malta, Alexander Demarco, también ha indicado que junio es el horizonte más natural para emitir un juicio. La inflación energética ya se sitúa en el 11,9 % interanual, mientras que el PMI preliminar de mayo señaló el mayor aumento de los costes de los insumos en tres años y medio, a pesar de que la actividad empresarial se contrajo de forma pronunciada.

La pregunta más difícil es qué sucederá después de junio. Los mercados financieros descuentan tres subidas de 25 pb a lo largo del próximo año, aunque algunas fuentes del BCE apuntan a que los responsables de política monetaria podrían optar por una pausa en julio y esperar a las nuevas proyecciones de septiembre. Incluso Schnabel se ha abstenido de comprometerse con un camino más allá de la próxima reunión. Por su parte, Villeroy de Galhau ha señalado que el crecimiento salarial negociado se moderó hasta el 2,5 % en el primer trimestre, lo que da argumentos a los miembros más moderados para sostener que los efectos de segunda ronda siguen contenidos por ahora. En conjunto, el debate sugiere que, si bien una subida en junio cuenta con un respaldo cada vez más sólido, el ritmo de cualquier endurecimiento adicional dependerá de los datos y no estará predeterminado.

Nota: los datos corresponden al 26 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.