¿Se está agotando la flexibilidad política en Europa?

Datos clave que moverán los mercados hoy

EE. UU.: los mercados permanecen cerrados por la celebración del Día de los Caídos

Actualizaciones macroeconómicas mundiales

Las restricciones del BCE se intensifican en un contexto de crecimiento débil. La semana pasada estuvo marcada por la interacción de tres grandes temas: la reaceleración del crecimiento mundial impulsada por la inteligencia artificial, las primeras señales de distensión en el conflicto entre EE. UU. e Irán y un entorno macroeconómico cada vez más estanflacionario en Europa, que está estrechando el margen de actuación tanto de la política del BCE como de la flexibilidad fiscal. El sentimiento geopolítico se mantuvo cambiante, ya que los mercados respondieron a señales contradictorias en torno al conflicto. Las declaraciones del presidente de EE. UU. apuntando a una pausa en los ataques previstos para dar espacio a las negociaciones, junto con los mensajes iraníes que sugerían un acercamiento de posiciones, contribuyeron a sostener el sentimiento de riesgo en los mercados. Por otro lado, el compromiso del presidente de EE. UU. de desplegar 5.000 soldados en Polonia reforzó las expectativas de un refuerzo selectivo de la OTAN en el flanco oriental. En el ámbito comercial, distintos informes apuntaban a que la UE avanza hacia la formalización de un acuerdo comercial con Washington antes del plazo del 4 de julio.

En la zona euro, las comunicaciones del BCE y la información publicada en medios apuntaron a un endurecimiento gradual del tono, ya que responsables como la presidenta del BCE, Christine Lagarde, el gobernador del Banco de Finlandia, Olli Rehn, y el gobernador del Banco Nacional de Bélgica, Pierre Wunsch, mostraron una menor tolerancia ante un adelantamiento del ciclo de relajación monetaria. La advertencia de Lagarde de que la inflación podría repuntar incluso si se reabriera el estrecho de Ormuz puso de manifiesto la importancia de los riesgos de transmisión de los precios energéticos. Al mismo tiempo, la Comisión Europea revisó a la baja su previsión de crecimiento para la zona euro en 2026, situándola en el 0,9 %, y elevó la proyección de inflación hasta el 3,1 %. Los últimos datos de actividad reforzaron el cuadro de desaceleración generalizada: el PMI compuesto de la eurozona cayó hasta su nivel más bajo en 31 meses, arrastrado en gran medida por una fuerte contracción en los servicios franceses, si bien esto quedó parcialmente compensado por un sólido crecimiento del PIB alemán en el primer trimestre, que se situó en el 0,3 %, y por algunos indicios de estabilización en los indicadores de confianza.

En el Reino Unido, la semana estuvo marcada por una volatilidad acusada en el mercado de gilts, en un contexto de incertidumbre política y condiciones macroeconómicas internas más débiles. Aunque la inflación de abril se moderó, este dato quedó eclipsado por unos indicadores de actividad más flojos, entre ellos un descenso en las ventas minoristas, una nueva contracción de la actividad empresarial y un continuo enfriamiento del mercado laboral. Las declaraciones de Alan Taylor, miembro externo del Comité de Política Monetaria del BoE, apuntaron a que nuevas subidas de tipos continúan siendo un riesgo secundario y no la previsión principal. Esta visión quedó en líneas generales respaldada por la subgobernadora del BoE, Sarah Breeden, quien advirtió sobre el riesgo de reaccionar de forma excesiva a repuntes inflacionistas de corto plazo. En el ámbito fiscal, la ministra de Economía, Reeves, presentó nuevas medidas para aliviar el coste de la vida, mientras que un nivel de endeudamiento por encima de lo previsto intensificó la preocupación por el limitado margen fiscal disponible. En el terreno político, los debates en torno al alcalde del Gran Mánchester, Burnham, apuntaron a un refuerzo de su posición de cara a una eventual candidatura electoral en una circunscripción que podría tener impacto en el equilibrio más amplio del liderazgo laborista.

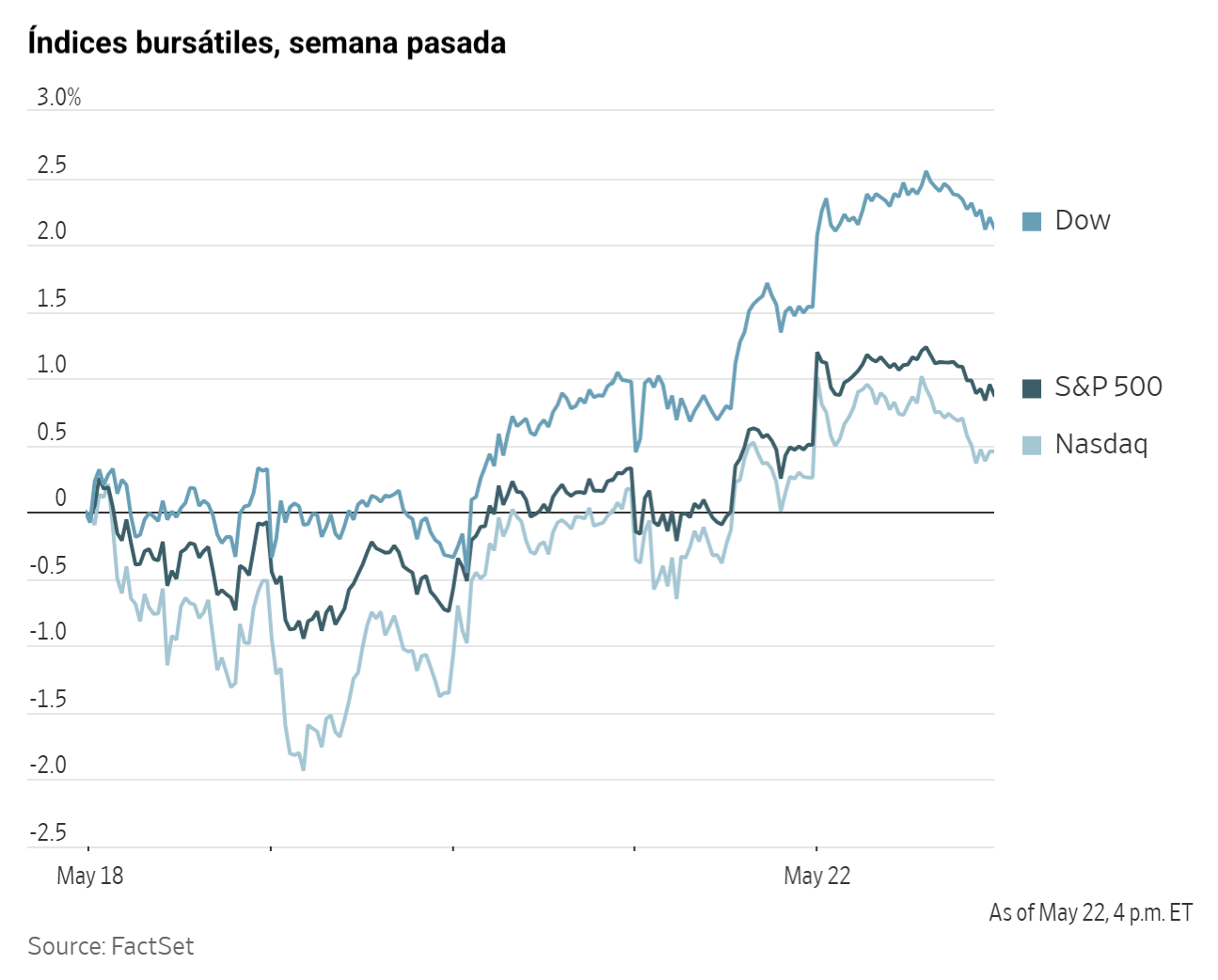

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,58 %

El Nasdaq 100 +0,42 %

El S&P 500 +0,37 %, con 9 de los 11 sectores del S&P 500 al alza

Las bolsas estadounidenses cerraron la semana con solidez, ya que el Dow Jones Industrial Average marcó un nuevo máximo histórico y el S&P 500 prolongó su racha alcista hasta ocho semanas consecutivas.

El Nasdaq Composite avanzó un +0,19 %, o 50,87 puntos, hasta los 26.343,97, mientras que el S&P 500 ganó un +0,37 %, o 27,75 puntos, para situarse en 7.473,47. El Dow Jones Industrial Average subió un +0,58 %, o 294,00 puntos, hasta los 50.579,70.

En el cómputo semanal, el S&P 500 anotó una subida del +0,95 %, el Nasdaq Composite ganó un +0,97 % y el Dow Jones Industrial Average avanzó un +1,80 %.

Según los datos de LSEG I/B/E/S, se prevé que el crecimiento interanual de los beneficios del S&P 500 en el 1T de 2026 alcance el +29,0 %, cifra que asciende al +30,4 % si se excluye el sector de energía. De las 471 empresas del S&P 500 que ya han publicado sus resultados del primer trimestre hasta la fecha, el 83,7 % han superado las estimaciones de los analistas, y el 79,2 % han registrado ingresos por encima de las previsiones. Se estima que el crecimiento de los ingresos interanuales alcanzará el 11,2 % en el 1T, incrementándose hasta el 11,8 % al excluir el sector de la energía.

El sector de tecnologías de la información, con un 98,4 %, lidera el porcentaje de empresas que han presentado resultados por encima de las estimaciones. Por su parte, el sector de energía ha registrado el mayor factor de sorpresa positiva, con un 19,0 % por encima de las previsiones de beneficios. En servicios de comunicación, el 35,0 % de las empresas ha publicado resultados por debajo de las estimaciones, siendo además el sector con el menor factor de sorpresa, con una superación de las estimaciones de apenas el 2,7 %. El factor de sorpresa del conjunto del S&P 500 se sitúa en el 8,0 %. La relación precio-beneficio a cuatro trimestres vista del S&P 500 se sitúa en 21,4 veces.

Esta semana está previsto que 10 empresas del S&P 500 publiquen sus resultados del primer trimestre.

En cuanto a noticias corporativas, Anthropic podría cerrar su última ronda de financiación la semana que viene. Según personas familiarizadas con el asunto, la ronda podría superar los 30.000 millones de dólares y valorar la compañía en más de 900.000 millones, lo que la situaría por delante de OpenAI como la startup de IA más valiosa del mundo.

Workday, empresa desarrolladora de software de gestión empresarial, ha publicado unos resultados del primer trimestre mejores de lo esperado, lo que ha contribuido a disipar los temores de que su negocio pudiera verse afectado por la IA.

Uber Technologies está estudiando distintas alternativas para una posible adquisición total de Delivery Hero, según personas conocedoras del asunto citadas por Bloomberg, en una operación que podría reforzar su posición competitiva frente a DoorDash fuera de EE. UU.

Sector con mejores resultados del S&P 500

Salud +1,19 %, donde Merck +5,64 %, Cencora +3,57 % y Edwards Lifesciences +3,10 %

Sector con peores resultados del S&P 500

Servicios de comunicación -0,68 %, donde Take-Two Interactive Software -4,42 %, Charter Communications -2,52 % y News -1,41 %

Empresas de gran capitalización

Alphabet -1,07 %, Amazon -0,80 %, Apple +1,26 %, Meta Platforms +0,47 %, Microsoft -0,12 %, Nvidia -1,90 % y Tesla +1,95 %

Tecnologías de la información

Mejor rendimiento: Dell +16,77 %

Peor rendimiento: Nvidia -1,90 %

Materiales y minería

Mejor rendimiento: Steel Dynamics +3,53 %

Peor rendimiento: Celanese -0,96 %

Índices bursátiles europeos

El CAC 40 +0,37 %

El DAX +1,15 %

El FTSE 100 +0,22 %

Materias primas

El oro al contado -0,78 % hasta situarse en 4.508,73 $ la onza

La plata al contado -1,57 % hasta situarse en 75,49 $ la onza

El West Texas Intermediate -1,01 % hasta situarse en 97,01 $ el barril

El crudo Brent -0,86 % hasta situarse en 104,02 $ el barril

El oro cayó el viernes y registró su segunda pérdida semanal consecutiva.

El oro al contado retrocedió un -0,78 %, situándose en 4.508,73 $ la onza, tras haber caído cerca de un uno por ciento en un momento de la sesión. Durante la semana, acumuló un descenso del -0,65 %.

La plata al contado también cedió un -1,57 %, hasta los 75,49 $ la onza, anotando así una caída semanal del -0,61 %.

Los precios del petróleo, por su parte, bajaron el viernes, prolongando una semana marcada por una volatilidad significativa.

Los futuros del crudo Brent cerraron en 104,02 $ el barril, con una caída de 90 centavos, o un -0,86 %, mientras que el WTI estadounidense cerró en 97,01 $ el barril, con un descenso de 99 centavos, o un -1,01 %. Ambos contratos de referencia habían llegado a subir más de un 3 % durante la sesión antes de girarse a la baja.

En el conjunto de la semana, el Brent cayó un -4,75 % y el WTI un -8,19 %.

El alto el fuego se mantiene ya en su sexta semana, aunque el conflicto se acerca a los tres meses de duración. Los mercados de crudo y de productos refinados siguen respondiendo principalmente a los avances en torno a un posible acuerdo de paz entre Washington y Teherán. Las últimas informaciones apuntan a que ambas partes han progresado en algunos puntos más concretos, pero siguen divididas en cuestiones de calado, como el control del uranio enriquecido y la autoridad sobre el estrecho.

En respuesta al bloqueo continuado del estrecho, varios países de la UE avanzaron hacia la imposición de sanciones a Irán, mientras que el secretario general de la OTAN, Mark Rutte, declaró que los países deben coordinar un plan para mantener abierto el estrecho de Ormuz. Informaciones de principios de semana indicaban que la OTAN estudia desplegar fuerzas para escoltar buques a través del estrecho si la vía marítima no se reactiva antes de julio. Al mismo tiempo, analistas y centros de investigación siguieron advirtiendo de una aceleración del descenso de las reservas mundiales.

El informe semanal sobre el estado del petróleo del Departamento de Energía de EE. UU. mostró una decimocuarta caída consecutiva en las existencias de gasolina, un segundo incremento moderado seguido en las existencias de destilados y una cuarta caída semanal consecutiva en las reservas de crudo. Las caídas combinadas de las existencias comerciales de crudo y la Reserva Estratégica de Petróleo alcanzaron los 17,76 millones de barriles, un nivel récord. La producción de combustible para aviones también se mantuvo por encima de los 2,0 millones de barriles diarios (bd) por quinta semana consecutiva, mientras que las existencias en Cushing cayeron por debajo de los 26 millones de barriles. Se espera que la OPEP+7 eleve las cuotas de producción conjuntas en otros 188.000 bd a partir de julio, cuando se reúna el 7 de junio.

Los datos publicados esta semana apuntaron a una persistente debilidad en varios indicadores clave. El volumen procesado por las refinerías chinas en abril cayó a su nivel más bajo en 44 meses. Para ese mismo mes, OilChem registró aumentos mensuales en las existencias chinas de gasolina y destilados, mientras que Vortexa estimó que las reservas de petróleo en tierra en China aumentaron en 17 millones de barriles. Las importaciones chinas de fuelóleo en abril también cayeron a su nivel más bajo en casi cuatro años, ya que la menor demanda de materia prima siguió a las ralentizaciones en las refinerías vinculadas a la guerra entre EE. UU. e Irán. Las reservas de productos en el puerto de Fujairah pusieron fin a una racha de 10 semanas de descensos, al subir 96.000 bd hasta los 6,593 millones de barriles. Los datos de JODI mostraron que las exportaciones de crudo de Arabia Saudí alcanzaron de media los 4,974 millones de bd, frente a los 7,276 millones de bd de febrero. Los datos de Kpler también indicaron que las importaciones de crudo de China hasta la fecha del mes en curso cayeron 1,222 millones de bd, hasta los 6,766 millones de bd.

La evolución general de las reservas también sigue siendo un punto de atención central. Los datos de Kpler mostraron que los volúmenes de petróleo en tránsito marítimo continuaron reduciéndose, mientras que HFI estimó que las reservas de petróleo observables han caído más de 120 millones de barriles durante las últimas dos semanas. Goldman Sachs estimó que las reservas mundiales visibles de crudo y productos hasta la fecha del mes en curso se están reduciendo a un ritmo récord de 8,7 millones de bd, casi el doble de la tasa media registrada desde el inicio de la guerra. Desde el comienzo del conflicto, las reservas de productos estadounidenses han caído casi 50 millones de barriles, cuando la media de los últimos 10 años indicaría normalmente una acumulación de existencias en el mismo período. El Oxford Institute estima que las caídas de las reservas mundiales se situarán en una media de 10,2 millones de bd en mayo y los 11,2 millones de bd en junio. El director ejecutivo de la AIE, Fatih Birol, afirmó el viernes que los mercados petrolíferos podrían entrar en una "zona roja" durante julio y agosto, ante el aumento de la presión sobre las reservas y la intensificación de la demanda estival.

Nota: los datos corresponden al 22 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,14 % para situarse en 1,1602 $

La GBP -0,00 % para situarse en 1,3427 $

El bitcoin -2,19 % para situarse en 75.908,80 $

El ethereum -2,69 % para situarse en 2.076,36 $

El dólar estadounidense se mantuvo cerca de máximos de seis semanas el viernes.

Kevin Warsh tomó posesión de su cargo como presidente de la Fed ese mismo día.

El índice del dólar subió un +0,12 % hasta 99,32, mientras que el euro cayó un -0,14 % hasta 1,1602 $. En el conjunto de la semana, el índice del dólar avanzó un +0,05 % y el euro retrocedió un -0,18 %.

La libra esterlina cerró la sesión del viernes prácticamente sin cambios, en 1,3427 $, a pesar de los datos que mostraron que las ventas minoristas del Reino Unido registraron en abril su mayor caída mensual en casi un año, ya que los consumidores siguen acusando el impacto inflacionista de la guerra contra Irán. En el cómputo semanal, la libra ganó un +0,80 %.

El yen cayó un -0,15 % frente al dólar el viernes, hasta los 159,19 yenes por dólar.

La divisa japonesa siguió bajo presión, incluso tras lo que muchos interpretaron como una intervención de Tokio apenas unas semanas antes, ya que desde entonces ha devuelto casi el 75 % de las ganancias obtenidas, lo que mantiene a los operadores alerta ante la posibilidad de nuevas actuaciones de las autoridades japonesas. En términos semanales, el yen cedió un -0,27 %.

Se espera que el BoJ suba los tipos de forma gradual, mientras que otros bancos centrales, como el BCE, podrían actuar con mayor rapidez, lo que pone al yen en desventaja frente a los inversores en busca de rentabilidad.

Los datos publicados el viernes mostraron que la inflación subyacente de Japón se moderó en abril hasta su nivel más bajo en cuatro años, lo que complica todavía más las perspectivas de la política del Banco de Japón.

Renta fija

El bono estadounidense a 10 años -1,0 pb hasta alcanzar el 4,563 %

El bono alemán a 10 años -5,7 pb hasta alcanzar el 3,043 %

El gilt británico a 10 años -5,5 pb hasta alcanzar el 4,911 %

La curva de rendimientos del Tesoro estadounidense mostró un aplanamiento bajista, ya que los rendimientos a corto plazo subieron mientras que los de largo plazo cayeron el viernes.

El rendimiento del bono a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos federales, subió +4,0 pb hasta el 4,132 %, mientras que el rendimiento del bono a 10 años bajó -1,0 pb hasta el 4,563 %.

En el extremo largo de la curva, el rendimiento del bono a 30 años cayó -2,5 pb hasta el 5,068 %.

Durante la semana, el rendimiento a dos años avanzó +5,7 pb, el de 10 años retrocedió -3,3 pb y el de 30 años bajó -5,2 pb.

La curva de rendimientos del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y a 10 años, se aplanó durante la semana, ya que el diferencial se estrechó 9,0 pb respecto a los 52,1 pb de la semana anterior, hasta los 43,1 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando subidas de tipos de 23,1 pb en 2026, por encima de los 15,7 pb descontados hace una semana. Asimismo, asignan ahora una probabilidad del 2,7 % a que se produzca una subida de tipos de 25 pb en la reunión del FOMC de junio, frente a la probabilidad del 1,3 % de un recorte de la semana pasada.

Los rendimientos de los bonos de la zona euro cayeron el viernes, aliviando los costes de financiación de los Gobiernos desde los máximos de varios años alcanzados a principios de semana.

El movimiento mantuvo el diferencial entre los rendimientos del bono estadounidense y del bono alemán a 10 años en torno a su nivel más amplio desde agosto de 2025, reflejando unas expectativas de mercado más firmes sobre nuevas subidas de tipos por parte de la Reserva Federal.

El rendimiento del Bund alemán a 10 años cayó -5,7 pb hasta el 3,043 %, su nivel más bajo desde el 11 de mayo. Durante la semana, el rendimiento del Bund retrocedió -12,7 pb.

El rendimiento del Schatz alemán a dos años bajó -4,6 pb el viernes hasta el 2,647 %, lo que deja su caída semanal en -10,3 pb. El rendimiento alemán a 30 años también descendió, retrocediendo -4,9 pb hasta el 3,572 % y acumulando así un descenso semanal de -10,4 pb.

A principios de semana, el rendimiento alemán a 10 años alcanzó el martes un máximo de 15 años en el 3,200 %, ya que los inversores se preparaban para nuevas subidas de tipos tras la perturbación de los precios energéticos vinculada a la guerra contra Irán, que desencadenó una oleada de ventas generalizada en los mercados mundiales de bonos.

La presidenta del BCE, Christine Lagarde, declaró el viernes que la guerra contra Irán seguirá impulsando al alza la inflación en la zona euro aunque el estrecho de Ormuz se reabriera de inmediato.

Para el viernes, los mercados monetarios descontaban aproximadamente 65 pb de endurecimiento del BCE este año, equivalente a dos subidas de tipos y una probabilidad del 60 % de una tercera. Esta cifra es inferior a los más de 70 pb descontados a principios de semana.

El diferencial entre el rendimiento del bono del Tesoro estadounidense a 10 años y su equivalente alemán superó los 154 pb el jueves, su nivel más alto desde agosto de 2025, y se situaba en torno a los 152,0 pb, con una ampliación de 9,4 pb respecto a los 142,6 pb de una semana antes.

Los bonos italianos a 10 años registraron el mejor rendimiento de la zona euro, ya que sus rendimientos cayeron -8,6 pb hasta el 3,764 % el viernes y -16,6 pb en el conjunto de la semana. El diferencial entre el BTP italiano a 10 años y el Bund alemán se estrechó hasta los 72,1 pb, desde los 76,0 pb de la semana anterior.

El rendimiento del OAT francés a 10 años cayó -8,4 pb el viernes hasta el 3,656 %, acumulando un retroceso de -14,7 pb en la semana.

Nota: los datos corresponden al 22 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.