¿Podría la divergencia de política monetaria reavivar la depreciación del dólar?

Datos clave que moverán los mercados hoy

UE: IPC de Italia

EE. UU.: índice manufacturero Empire State de Nueva York y producción industrial

Actualizaciones macroeconómicas mundiales

Primer día de la cumbre de Pekín. La primera jornada de la cumbre entre Trump y Xi en Pekín concluyó con ambas partes calificando las conversaciones de positivas y constructivas, aunque sin resultados concretos relevantes, en línea con las expectativas del mercado, que anticipaban poco más que una posible extensión de la frágil tregua comercial entre ambos países. Según la Casa Blanca, las conversaciones incluyeron la inversión china en EE. UU., los avances en materia de fentanilo y un aumento de las compras chinas de productos agrícolas estadounidenses. El comunicado también señaló que ambas partes coincidieron en que el estrecho de Ormuz debe permanecer abierto y en que Irán no debe obtener armas nucleares.

El secretario del Tesoro, Scott Bessent, declaró en una entrevista con la CNBC que espera conversaciones constructivas entre EE. UU. y China sobre inteligencia artificial y señaló que durante la visita podrían anunciarse importantes pedidos de aviones Boeing, así como compras de energía y productos agrícolas estadounidenses. Por separado, varios informes indicaron que China aprobó temporalmente algunos envíos de carne de vacuno procedentes de EE. UU. como posible gesto de buena voluntad, aunque posteriormente revocó muchas de esas autorizaciones. Reuters también informó de que EE. UU. autorizó a varias empresas chinas a adquirir chips H200 de Nvidia, aunque las aprobaciones regulatorias por parte de China para completar esas operaciones todavía no se habían concedido.

Taiwán fue un punto de tensión destacado durante el primer día de conversaciones. Xi advirtió de que una gestión inadecuada del asunto podría desembocar en un conflicto y alertó contra la creación de lo que describió como una situación sumamente peligrosa. Bessent señaló que Trump abordaría Taiwán con mayor detalle en los próximos días. El comunicado de la Administración sobre la reunión no mencionó la isla, mientras que el secretario de Estado, Marco Rubio, señaló que el asunto no ocupó un lugar prominente en las conversaciones. El Departamento de Estado de EE. UU. había anunciado anteriormente una venta de armas a Taiwán por valor de 11.000 millones de dólares en diciembre, que todavía no se ha formalizado.

En el banquete del primer día, Trump invitó a Xi a Washington el 24 de septiembre. De cara a las próximas horas, los líderes tienen previsto celebrar una reunión bilateral a las 23.40 horas (hora del Este), seguida de un almuerzo, declaraciones conjuntas a la prensa a las 2.00 horas (hora del Este) del viernes y la partida de Trump en torno a las 5.00 horas (hora del Este).

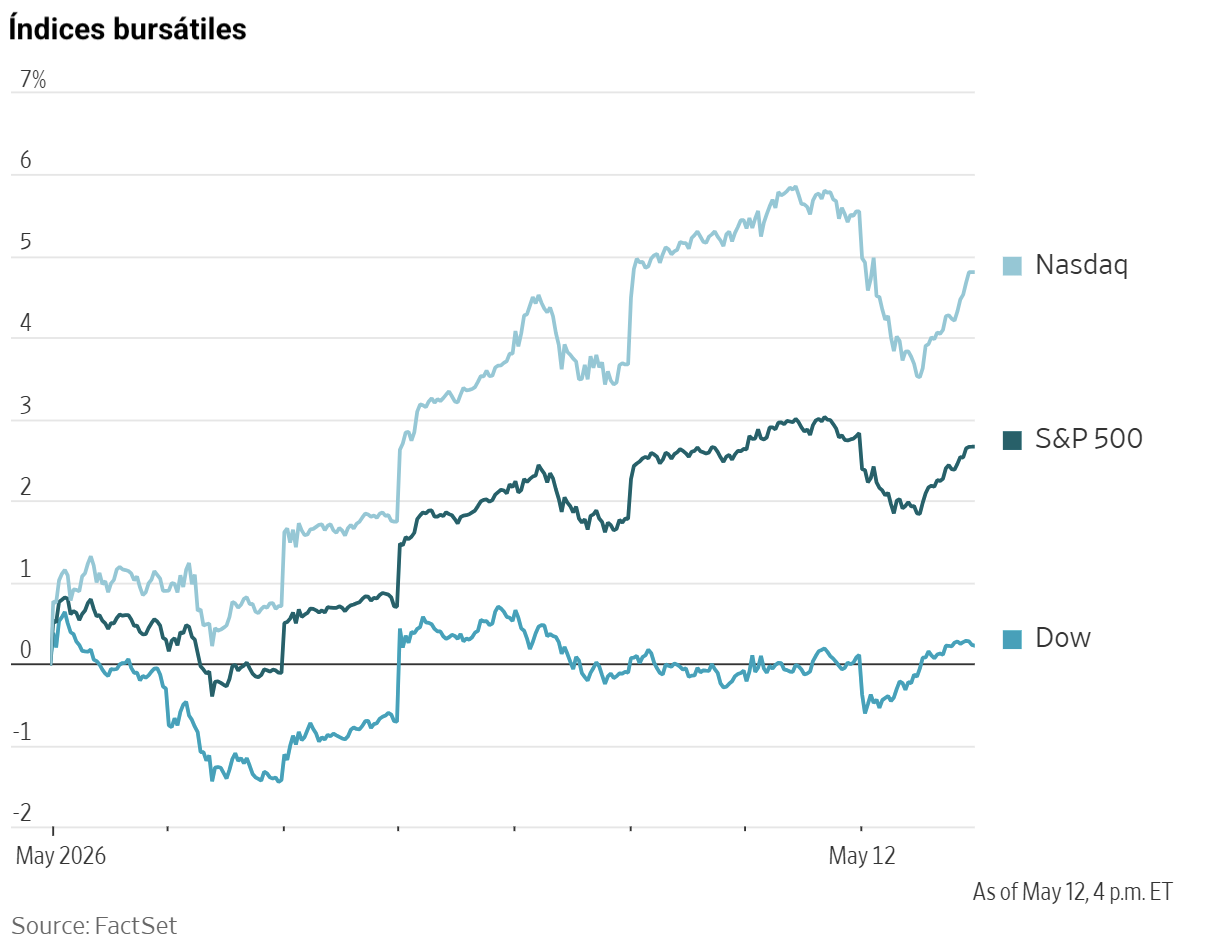

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,75 %

El Nasdaq 100 +0,73 %

El S&P 500 +0,77 %, con 6 de los 11 sectores del S&P 500 al alza

El jueves, los valores relacionados con la inteligencia artificial continuaron siendo el principal foco de atención de los inversores.

El Nasdaq Composite subió un +0,88 %, o 232,22 puntos, hasta 26.635,22, y el S&P 500 avanzó un +0,77 %, o 56,99 puntos, hasta 7.501,24. El Dow Jones, por su parte, ganó un +0,75 %, o 370,26 puntos, hasta los 50.063,46 puntos.

En cuanto a noticias corporativas, la colaboración de dos años entre Apple y OpenAI se ha tensado, según personas familiarizadas con el asunto citadas por Bloomberg. La startup de inteligencia artificial no habría obtenido los beneficios esperados del acuerdo y estaría preparando una posible acción legal.

El presidente Trump declaró en una entrevista con Sean Hannity en Fox News que China ha acordado comprar 200 aviones Boeing. El pedido, no obstante, se situó por debajo de los 500 aviones 737 Max y de fuselaje ancho que las aerolíneas chinas esperaban en el escenario más optimista de un acuerdo de mayor alcance.

Las acciones de las empresas de intermediación de carga cayeron tras un fallo del Tribunal Supremo que podría exponer al sector a nuevas demandas judiciales.

El inversor activista Elliott Investment Management ha tomado una participación en el fabricante de dispositivos médicos Dexcom en una operación que llevará a la incorporación de dos consejeros independientes al consejo de administración de la compañía, según un comunicado corporativo.

Hon Hai Precision Industry, principal socio de montaje de servidores de Nvidia, informó de un incremento del beneficio trimestral superior a lo esperado, lo que subraya el gasto sostenido en hardware crítico para el desarrollo de la IA.

Sector con mejores resultados del S&P 500

Tecnologías de la información +1,85 %, donde Enphase Energy +14,31 %, Cisco Systems +13,41 % y Hewlett Packard +6,42 %

Sector con peores resultados del S&P 500

Materiales -0,80 %, donde Albemarle -4,90 %, Celanese -4,40 % y Newmont -2,21 %

Empresas de gran capitalización

Alphabet -0,38 %, Amazon -1,08 %, Apple -0,22 %, Meta Platforms +0,29 %, Microsoft +1,04 %, Nvidia +4,39 % y Tesla -0,44 %

Tecnologías de la información

Mejor rendimiento: Enphase Energy +14,31 %

Peor rendimiento: Qualcomm -6,41 %

Materiales y minería

Mejor rendimiento: FMC +6,52 %

Peor rendimiento: Albemarle -4,90 %

Informes de resultados empresariales

Publicados el jueves, 14 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Ondas reportó unos ingresos de 50,1 millones de dólares en el primer trimestre, por encima de los 39 millones previstos, y un EBITDA ajustado negativo de 10,9 millones, mejor que el consenso de -20 millones. La cartera de pedidos se situó en 457 millones de dólares, mientras que la posición de tesorería alcanzó los 1.480 millones. La compañía elevó sus previsiones de ingresos para el conjunto de 2026 hasta 390 millones de dólares y espera alcanzar la rentabilidad en el primer trimestre de 2028. Durante el periodo, completó las adquisiciones de Mistral y World View, lanzó la plataforma de IA SkyWeaver en colaboración con Palantir y constituyó una empresa conjunta con Heidelberg para fabricación en Europa. El director ejecutivo Eric Brock destacó unos resultados récord, impulsados por un crecimiento de ingresos diez veces superior al del año anterior.

Klarna comunicó unos ingresos de 1.010 millones de dólares en el primer trimestre, un 44 % más interanual, con un beneficio operativo ajustado de 68 millones de dólares y un volumen bruto de mercancías (GMV) de 33.700 millones de dólares, un 33 % más. La compañía superó el millón de comercios y añadió decenas de miles de nuevos clientes durante el trimestre, con un crecimiento del GMV en EE. UU. del 39 %, frente al 31 % fuera del país. El GMV de financiación justa aumentó un 138 % hasta representar el 12 % del total, mientras que la tarjeta Klarna alcanzó los cinco millones de usuarios y los ingresos por membresía casi se multiplicaron por seis. La firma también amplió su presencia en Google Search y Gemini mediante su integración con Google Pay. El director ejecutivo Sebastian Siemiatkowski calificó el primer trimestre como sólido en todos los frentes.

Figma informó de unos beneficios por acción en el primer trimestre de 0,10 dólares, por encima de los 0,06 dólares estimados, con unos ingresos de 333 millones de dólares, frente a los 316 millones previstos. La compañía elevó sus previsiones de ingresos para el segundo trimestre hasta 349 millones de dólares, frente a los 330 millones esperados, y para el conjunto de 2026 hasta los 1.430 millones, por encima de los 1.290 millones estimados, con un beneficio operativo previsto de 130 millones, frente a los 105 millones del consenso. Los clientes con ingresos recurrentes anuales superiores a 100.000 dólares alcanzaron los 1.525, un 48 % más interanual, mientras que la retención neta en dólares subió al 139 %, su nivel más alto en dos años. El director ejecutivo de la compañía señaló que el crecimiento de los ingresos se aceleró por segundo trimestre consecutivo.

Applied Materials presentó unos ingresos de 7.910 millones de dólares en el segundo trimestre del ejercicio fiscal 2026, un 11 % más interanual, y unos beneficios por acción ajustados de 2,86 dólares, ambos por encima del consenso. La compañía situó sus previsiones de ventas netas para el tercer trimestre en un rango de 8.450 a 9.450 millones de dólares y espera que los ingresos de equipos de semiconductores crezcan más de un 30 % en 2026. Entre los avances del trimestre destacan la ampliación de las asociaciones del Centro EPIC con TSMC, SK Hynix y Micron, el desarrollo de nuevas tecnologías de deposición a escala atómica para nodos avanzados y un acuerdo para adquirir el negocio de empaquetado avanzado NEXX de ASMPT. La empresa elevó su dividendo trimestral un 15 % hasta 0,53 dólares por acción y devolvió 765 millones de dólares a los accionistas mediante dividendos y recompras. El presidente y director ejecutivo, Gary Dickerson, afirmó que Applied Materials logró un rendimiento trimestral récord.

Índices bursátiles europeos

El CAC 40 +0,93 %

El DAX +1,32 %

El FTSE 100 +0,46 %

Materias primas

El oro al contado -1,36 % hasta situarse en 4.649,48 $ la onza

La plata al contado -3,54 % hasta situarse en 84,48 $ la onza

El West Texas Intermediate -0,03 % hasta situarse en 102,02 $ el barril

El crudo Brent -0,78 % hasta situarse en 106,61 $ el barril

El oro cedió el jueves ante el fortalecimiento del dólar.

El oro al contado cayó un -1,36 % hasta situarse en 4.649,48 $ por onza, mientras el índice del dólar subía un +0,59 %, encareciendo el metal precioso denominado en dólares para los inversores que operan en otras divisas.

La plata al contado retrocedió un -3,54 % hasta los 83,48 $ por onza.

Los precios del petróleo, por su parte, bajaron ligeramente el jueves después de que los medios estatales iraníes informaran de que aproximadamente 30 buques habían cruzado el estrecho de Ormuz, aunque un ataque a un buque y el apresamiento de otro siguieron avivando las preocupaciones sobre los flujos de suministro energético en el marco de la guerra con Irán.

Los futuros del crudo Brent cerraron con un descenso de 84 centavos, o un -0,78 %, hasta situarse en 106,61 $ por barril. El índice de referencia mundial tocó un máximo intradía de 107,13 $, aunque se mantuvo en terreno negativo durante la mayor parte de la sesión. Los futuros del WTI estadounidense se liquidaron a 102,02 $, con una caída de 3 centavos, o un -0,03 %.

Los principales factores durante la sesión fueron los avances en el estrecho de Ormuz y las conversaciones entre Trump y Xi. Aunque la actividad en el mercado de papel se ha ralentizado, los operadores informaron de que el mercado físico se está fortaleciendo, respaldado por un incremento significativo de las compras al contado en Asia.

Trump declaró que sus reuniones con el presidente chino estaban transcurriendo muy bien. La Casa Blanca añadió que Xi había expresado interés en aumentar las compras de petróleo estadounidense para reducir la dependencia de China de los suministros que transitan por el estrecho de Ormuz.

La Organización Marítima de Comercio del Reino Unido (UKMTO, por sus siglas en inglés) informó de que un buque había sido abordado cerca de la entrada del estrecho de Ormuz por personal no autorizado, que se asume generalmente como fuerzas iraníes. Posteriormente, el Cuerpo de la Guardia Revolucionaria Islámica (CGRI) afirmó que alrededor de 30 buques habían transitado por el estrecho desde el miércoles. Aunque las declaraciones de Irán y el CGRI suelen recibirse con cautela, los datos de seguimiento de petroleros y los informes de operadores apuntan a un aumento de la actividad en la vía marítima en los últimos días.

Bloomberg ha informado, citando a delegados de la OPEP+, de que la OPEP-7 tiene la intención de seguir aumentando las cuotas en los próximos meses, con el objetivo de completar la recuperación de los recortes voluntarios de producción para septiembre.

El jueves, la agencia semioficial iraní Fars citó a una fuente que indicaba que Irán había empezado a permitir el tránsito de algunos buques chinos por el estrecho. Antes de ese informe, un superpetrolero chino que transportaba 2 millones de barriles de crudo iraquí había atravesado la vía marítima el miércoles, después de haber estado varado en el Golfo durante más de dos meses.

Un petrolero de bandera panameña gestionado por la refinería japonesa Eneos también transitó por el estrecho de Ormuz, según datos de seguimiento de buques de LSEG del jueves. Se trata de la segunda ocasión en la que un buque petrolero vinculado a Japón completa con éxito el trayecto.

Un buque de carga indio que transportaba ganado desde África a los Emiratos Árabes Unidos se hundió frente a la costa de Omán el jueves.

Nota: los datos corresponden al 14 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,57 % para situarse en 1,1669 $

La GBP -0,98 % para situarse en 1,3403 $

El bitcoin +1,01 % para situarse en 81.382,03 $

El ethereum +0,53 % para situarse en 2.296,98 $

El dólar se fortaleció el jueves y se encaminaba a registrar su mayor ganancia semanal en más de dos meses. El repunte de la inflación en EE. UU. ha reforzado las expectativas de que la Fed mantenga los tipos en niveles restrictivos durante más tiempo, lo que ha impulsado los rendimientos del Tesoro y, a su vez, ha respaldado al dólar. La divisa también se vio apoyada por los datos del Departamento de Comercio, que mostraron un aumento del 0,5 % en las ventas minoristas de abril, por debajo del 1,6 % de marzo, pero marcando el tercer mes consecutivo de avances. El desempleo se mantiene estable en torno al 4,3 % y los empleadores añadieron 115.000 puestos de trabajo el mes pasado, por encima de las expectativas, en un contexto en el que el gasto del consumidor sigue estrechamente ligado a la fortaleza del mercado laboral. El dólar también se benefició de la demanda de activos refugio en medio de la guerra con Irán.

Sin embargo, con el nombramiento de Kevin Warsh como nuevo presidente de la Fed, surgen interrogantes sobre la rapidez con la que podría apoyar una política de "dólar débil", en consonancia con las preferencias del presidente Trump. La agenda propuesta por Warsh incluye una transición hacia tipos de interés más bajos, justificada por las ganancias de productividad impulsadas por la IA.

El índice del dólar subió un +0,59 % hasta un máximo de dos semanas de 98,87 frente a una cesta de las principales divisas.

El euro cayó un -0,57 % hasta situarse en 1,1669 $.

La libra esterlina cayó un -0,98 % hasta un mínimo de un mes de 1,3405 $, ante la profundización de la crisis política en el Reino Unido tras la dimisión del ministro de Sanidad, Wes Streeting, que incrementó la presión sobre el primer ministro Keir Starmer. Antes del anuncio, la divisa cotizaba en torno a 1,3510 $.

El yen japonés se depreció un -0,49 % frente al dólar hasta los 158,33 yenes por dólar.

Renta fija

El bono estadounidense a 10 años +3,2 pb hasta alcanzar el 4,489 %

El bono alemán a 10 años -6,6 pb hasta alcanzar el 3,043 %

El gilt británico a 10 años -11,3 pb hasta alcanzar el 4,994 %

Los rendimientos del Tesoro de EE. UU. a 10 años retrocedieron desde un máximo de 11 meses el jueves, ya que la deuda pública estadounidense encontró apoyo en la bajada de los precios del petróleo y en el interés comprador en niveles técnicos clave.

Los rendimientos se dispararon el miércoles después de que los datos mostraran que los precios de producción en EE. UU. subieron en abril a su ritmo más rápido en cuatro años, impulsados por el fuerte encarecimiento de los bienes y los servicios, en la última señal de aceleración de la inflación vinculada a la guerra con Irán.

Los bonos del Tesoro también se estabilizaron después de que los rendimientos a 10 y 30 años alcanzaran sus niveles más altos desde mediados de 2025, atrayendo compradores en niveles técnicos de soporte clave.

El rendimiento del bono a dos años, que se mueve en línea con las expectativas sobre el tipo de los fondos de la Fed, subió +3,2 pb hasta el 4,030 %.

El rendimiento del bono del Tesoro a 10 años avanzó +3,2 pb hasta el 4,489 %, después de haber alcanzado el 4,500 % el miércoles. En el extremo largo de la curva, el rendimiento a 30 años subió +0,4 pb hasta el 5,032 %.

El diferencial entre los rendimientos del Tesoro a dos y diez años se situó en 45,9 pb.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 12,9 pb de subidas de tipos en 2026, por encima de los 4,2 pb descontados hace una semana. Asimismo, asignan una probabilidad del 3,2 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 3,6 % de la semana anterior.

El rendimiento del bono soberano alemán a 10 años bajó el jueves, aunque se mantuvo cerca de su reciente máximo de varios años, ya que los elevados precios de la energía reforzaron las expectativas de una mayor inflación y nuevas subidas de tipos del BCE.

Gran parte de los inversores europeos se ausentaron del mercado el jueves por el festivo de la Ascensión.

El rendimiento del Bund a 10 años cayó -6,6 pb hasta el 3,043 %, manteniéndose cerca del 3,133 % alcanzado a finales de abril, su nivel más alto desde mediados de 2011.

Los mercados monetarios anticipan ahora una probabilidad cercana al 90 % de una subida de tipos en la reunión del 11 de junio, con casi tres incrementos completamente descontados para finales de año. Antes del conflicto con Irán, los inversores esperaban que el Banco Central Europeo mantuviera su tipo de depósito sin cambios durante todo 2026. La rapidez y magnitud de las subidas de tipos que se atribuyen al BCE, en contraste con las expectativas actuales sobre los movimientos de la Fed, podrían acabar contribuyendo a una depreciación estructural del dólar.

El rendimiento del bono alemán a dos años, que es sensible a las expectativas de política monetaria, bajó -6,8 pb hasta el 2,660 % el jueves. En el extremo largo, el rendimiento a 30 años descendió -5,0 pb hasta el 3,581 %.

El rendimiento del gilt británico a 10 años cayó -11,3 pb hasta el 4,994 %, después de haber alcanzado el 5,13 % el martes, su nivel más alto desde 2008.

Nota: los datos corresponden al 14 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.