¿Quién saldrá ganando?

Actualizaciones macroeconómicas mundiales

La ofensiva de Trump en Pekín. El miércoles, el presidente de EE. UU., Donald Trump, llegó a Pekín para dos días de reuniones con el presidente chino Xi Jinping, la primera visita de un presidente estadounidense a China en nueve años. Trump insistió en que China "abra" el país a las empresas estadounidenses. El director ejecutivo de Tesla, Elon Musk, y el de Nvidia, Jensen Huang, se sumaron al viaje para ayudar a resolver algunos de esos problemas de "apertura". Se espera que la visita contribuya a que EE. UU. y China avancen hacia un mecanismo de comercio gestionado para bienes no sensibles. Se ha apuntado a que ambas partes podrían identificar unos 30.000 millones de dólares en bienes sobre los que podrían reducir aranceles y comerciar sin cruzar las líneas rojas de seguridad nacional. Los equipos económicos y comerciales de EE. UU. y China se reunieron en Corea del Sur antes de la visita de Trump a Pekín para negociar y, según un comunicado del Ministerio de Asuntos Exteriores chino, alcanzaron "resultados globalmente equilibrados y positivos". China mantiene importantes barreras a la exportación de determinados metales de tierras raras a EE. UU., lo que constituye un punto de presión crucial en las conversaciones comerciales de alto nivel. Sin embargo, la capacidad de la Administración estadounidense para imponer aranceles unilateralmente sobre las exportaciones chinas ha sido limitada por los tribunales estadounidenses. Además, la guerra con Irán ha alimentado la inflación en EE. UU., lo que ha erosionado de forma considerable el índice de aprobación de Trump y aumenta la probabilidad de que el Partido Republicano pierda el control tanto de la Cámara de Representantes como del Senado en las elecciones de mitad de mandato de noviembre.

Durante una reunión de dos horas celebrada hoy, Xi también elogió los avances en las negociaciones comerciales y declaró que no habría "ganadores" en una guerra arancelaria. Sin embargo, advirtió a Trump de que los desacuerdos sobre Taiwán podrían llevar las relaciones por un camino peligroso e incluso desembocar en un conflicto si se gestionan mal. Según la agencia estatal Xinhua, Xi declaró: "La cuestión de Taiwán es el asunto más importante en las relaciones entre China y EE. UU. Si se gestiona mal, ambos países podrían enfrentarse a una confrontación o incluso a un conflicto, llevando la relación China-EE. UU. a una situación de alto riesgo". Tal y como ha informado el Financial Times, existe la preocupación de que Trump pudiera reducir las ventas de armas a Taiwán o incluso modificar la postura diplomática de EE. UU. para "oponerse" a la independencia de Taiwán en lugar de mantener la posición actual de no apoyarla. El año pasado, la Administración Trump aprobó un récord de 11.100 millones de dólares en ventas de armas a Taiwán, superando los 8.400 millones aportados por el presidente Joe Biden, según el Consejo Empresarial EE. UU.-Taiwán. Además, prepara otro paquete que se espera que ascienda al menos a 14.000 millones de dólares.

El nuevo rostro de la Fed. El miércoles, el Senado confirmó a Kevin Warsh como nuevo presidente de la Reserva Federal por 54 votos a favor y 45 en contra, relevando a Jerome Powell, cuyo mandato como presidente de la Fed expira el 15 de mayo. Powell continuará como gobernador de la Fed. Este fue el margen de confirmación más ajustado de la historia, ya que solo un demócrata, John Fetterman, de Pensilvania, votó con la mayoría republicana. Anteriormente, la votación más partidista sobre un presidente de la Fed había sido la de 56 a 26 en 2014 a favor de Janet Yellen, en la que 11 republicanos se sumaron a la mayoría demócrata. Este estrecho margen en la votación de Warsh refleja la polarización del Congreso ante una nominación de Trump. Los demócratas temen que Warsh ceda a las presiones políticas de la Administración Trump para bajar los tipos de interés con rapidez. Según Reuters, su toma de posesión para un mandato de cuatro años como presidente del banco central y otro de 14 años como gobernador de la Fed, aprobado por el Senado el martes, está ahora pendiente de las firmas finales de la Casa Blanca en la documentación remitida por la cámara alta. El gobernador de la Fed, Stephen Miran, dejará su puesto en el consejo para dar paso a Warsh.

Sin embargo, dado que los últimos datos del IPC y del IPP muestran una inflación al alza, con el IPC de abril situándose en el 3,8%, el nivel más alto desde mayo de 2023, y el IPP de abril subiendo un 6%, el más alto desde diciembre de 2022, a Warsh le resultará muy difícil impulsar los recortes de tipos que el presidente Trump ha exigido. En la primera reunión de Warsh como presidente de la Fed en junio, está previsto que los responsables de política monetaria publiquen nuevas previsiones sobre la senda de los tipos. Un recorte de tipos este año, como se sugería en las proyecciones de marzo, parece sumamente improbable. Se espera que la inflación siga subiendo a medida que se filtren los efectos secundarios del encarecimiento de la energía y los aranceles, mientras que la tasa de paro se mantiene en torno al 4,3%, lo que indica que el mercado laboral puede no necesitar el estímulo de un recorte. Varios responsables de la Fed, entre ellos Susan Collins, Neel Kashkari y Beth Hammack, han sugerido que la institución podría verse obligada a subir los tipos este año ante la persistencia de la inflación. En la reunión de abril, cinco miembros del FOMC se opusieron al comunicado oficial y pidieron un tono más restrictivo que reflejara que una subida de tipos es tan probable como un recorte en los próximos meses.

Calendario de resultados empresariales

Jueves: Applied Materials

Lunes: Baidu

Martes: Home Depot

Miércoles: Intuit y Nvidia

Índices de los mercados mundiales

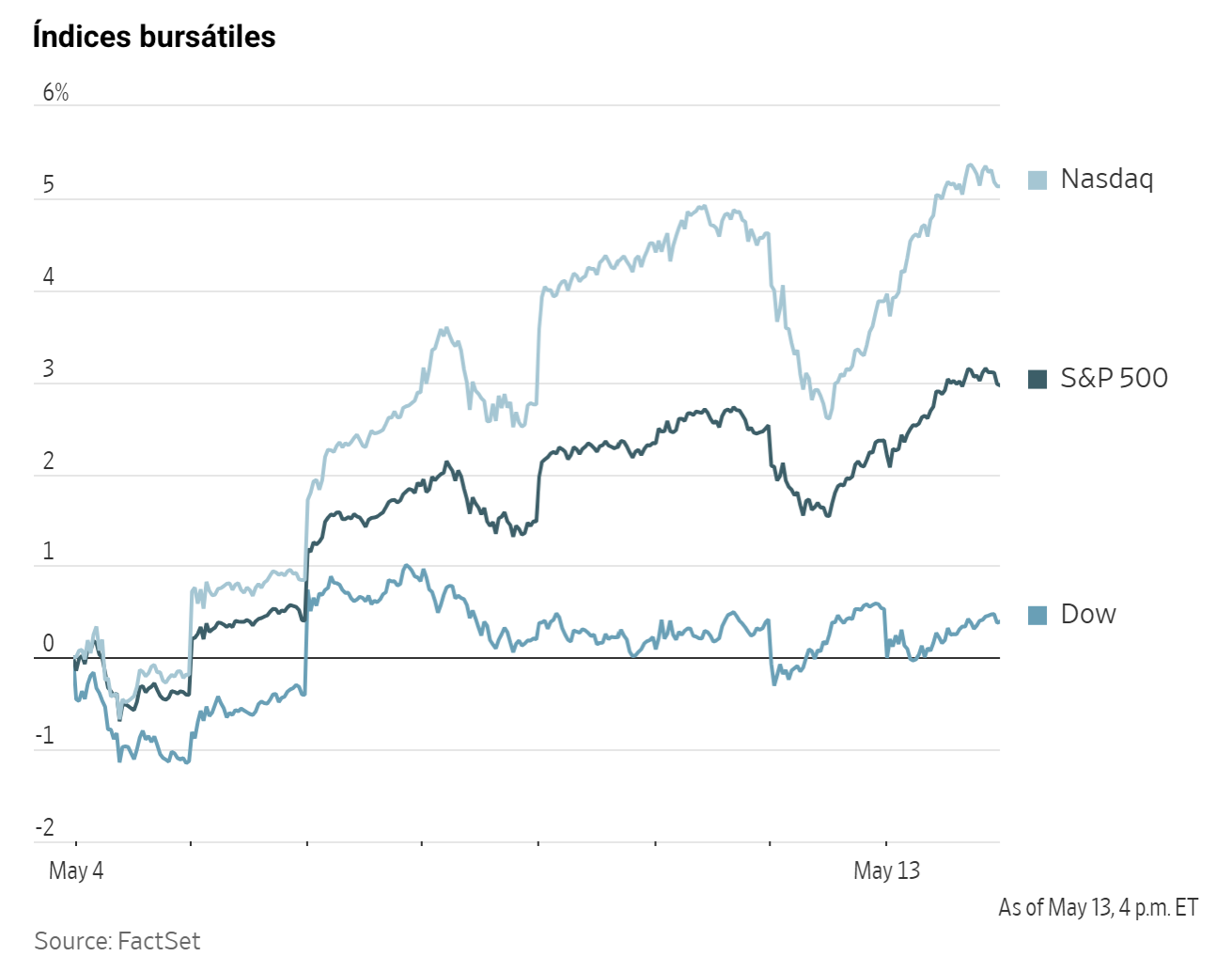

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +6,98% en lo que va de mes y +16,31% en lo que va de año

El Dow Jones Industrial Average +0,08% en lo que va de mes y +3,39% en lo que va de año

El NYSE -0,74% en lo que va de mes y +4,41% en lo que va de año

El S&P 500 +3,26% en lo que va de mes y +8,75% en lo que va de año

El S&P 500 ha subido un +1,07% durante los últimos siete días, con 6 de sus 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha retrocedido un -1,00% durante la semana pasada y acumula un aumento del +5,81% en lo que va de año.

El sector de tecnologías de la información del S&P 500 lidera el mes hasta la fecha, con un alza del +9,57% en lo que va de mes y del +16,77% en lo que va de año, mientras que el sector de servicios públicos es el más débil, con una caída del -4,81% en lo que va de mes y un aumento del +4,44% en lo que va de año.

Durante los últimos siete días, el sector de tecnologías de la información ha obtenido el mejor rendimiento dentro del S&P 500, con una subida del +3,82%, seguido de los sectores energético y de consumo básico, que han avanzado un +1,12% y un +0,99%, respectivamente. Por el contrario, el sector de servicios públicos ha obtenido el peor rendimiento, con una caída del -2,42%, seguido de los sectores industrial y financiero, que han retrocedido un -1,89% y un -1,66%, respectivamente.

La versión de igual ponderación del S&P 500 cayó un -0,43% el miércoles, quedando 1,01 puntos porcentuales por detrás de su homólogo ponderado por capitalización.

El miércoles, el Dow Jones Industrial Average retrocedió un -0,14%, o 67,36 puntos, para cerrar en 49.693,20 puntos. El S&P 500 avanzó un +0,58%, o 43,29 puntos, hasta los 7.444,15. El Nasdaq Composite subió un +1,20%, o 314,14 puntos, hasta los 26.402,34. Durante los últimos siete días, el S&P 500 ha subido un +1,07%, el Dow Jones ha cedido un -0,44% y el Nasdaq Composite ha avanzado un +2,18%.

En cuanto a noticias corporativas, Equinox Gold anunció ayer la adquisición de Orla Mining mediante una operación íntegramente en acciones que dará lugar a un productor de oro norteamericano valorado en unos 18.500 millones de dólares. La operación se produce en un contexto de precios récord del oro, lo que ha reforzado los flujos de caja de las mineras y mejorado su acceso a los mercados de capital, impulsando a las compañías a ampliar reservas y aumentar su exposición a jurisdicciones de menor riesgo como Canadá y EE. UU.

En virtud del acuerdo, los accionistas de Orla recibirán una acción ordinaria de Equinox más un pago simbólico en efectivo por cada acción, valorando la operación en aproximadamente 7.020 millones de dólares canadienses. La fusión daría lugar al segundo mayor productor de oro de Canadá, con activos clave como las minas Greenstone y Valentine de Equinox y la mina Musselwhite de Orla en Ontario, que en conjunto deberían producir alrededor de 685.000 onzas en 2026. En total, la compañía combinada prevé una producción de aproximadamente 1,1 millones de onzas de oro este año, procedentes de seis minas operativas en Canadá, EE. UU., México y Nicaragua.

Tras el cierre de la operación, los actuales accionistas de Equinox deberían poseer aproximadamente el 67% de la empresa combinada, mientras que los de Orla retendrán el 33% restante. Se espera que la operación se cierre en el tercer trimestre, tras lo cual la entidad combinada seguirá operando bajo el nombre de Equinox Gold.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente positivo durante la semana pasada. Durante los últimos siete días, Tesla +11,67%, Nvidia +8,66%, Apple +3,95%, Alphabet +1,15% y Meta Platforms +0,61%, mientras que Amazon -1,77% y Microsoft -2,11%.

Las acciones de las empresas del sector energético han tenido un rendimiento mixto esta semana. El propio sector energético ha subido un +1,12%. Los precios del WTI y del Brent han avanzado un +4,76% y un +3,77%, respectivamente, durante la semana. En los últimos siete días, ExxonMobil +1,94%, Occidental Petroleum +1,92%, Halliburton +1,53%, Marathon Petroleum +1,35%, Chevron +0,45% y Phillips 66 +0,06%, mientras que ConocoPhillips -1,26%, BP -1,31%, Baker Hughes -1,89%, Shell -2,06%, APA -3,47% y Energy Fuels -13,54%.

Las acciones de los sectores de materiales y minería han tenido también un rendimiento mixto esta semana, con el sector de materiales cediendo un -0,12%. Durante los últimos siete días, Freeport-McMoRan +10,30%, CF Industries +4,79%, Albemarle +4,32%, Newmont Corporation +3,35% y Sibanye Stillwater +0,47%, mientras que Yara International -0,68%, Nucor -0,80%, Mosaic -3,31% y Celanese Corporation -3,46%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +0,02% en lo que va de mes y +3,25% en lo que va de año

El DAX -0,64% en lo que va de mes y -1,44% en lo que va de año

El CAC 40 -1,32% en lo que va de mes y -1,74% en lo que va de año

El IBEX 35 -0,71% en lo que va de mes y +2,01% en lo que va de año

El FTSE MIB +1,54% en lo que va de mes y +9,00% en lo que va de año

El FTSE 100 -0,52% en lo que va de mes y +3,97% en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,90%, después de subir un +0,79% el miércoles para cerrar en 611,42 puntos.

En lo que va de mes, el sector de recursos básicos del STOXX Europe 600 es el líder con un aumento del +10,03% en lo que va de mes y del +30,13% en lo que va de año, mientras que el sector del petróleo y el gas es el más débil, con una caída del -3,40% en lo que va de mes y un alza del +32,49% en lo que va de año.

Durante los últimos siete días, el sector de recursos básicos ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un avance del +4,92%, seguido de los sectores de telecomunicaciones y químico, que han aumentado un +1,33% y caído un -0,54%, respectivamente. Por el contrario, el sector minorista ha obtenido el peor rendimiento, con una caída del -4,85%, seguido de los sectores de bienes y servicios industriales y de construcción y materiales, que han perdido un -4,55% y un -4,30%, respectivamente.

El índice DAX alemán avanzó un +0,76% el miércoles, cerrando en 24.136,81 puntos, aunque ha retrocedido un -3,14% durante los últimos siete días. El índice CAC 40 francés subió un +0,35% el miércoles, cerrando en 8.007,97 puntos, y ha cedido un -3,51% durante la semana pasada.

El índice FTSE 100 del Reino Unido ha bajado un -1,09% durante los últimos siete días hasta situarse en 10.325,35 puntos, mientras que el miércoles subió un +0,58%.

En la sesión bursátil del miércoles, el sector de recursos básicos fue el de mejor comportamiento, apoyado por la fortaleza de los precios de las materias primas, con el cobre cerca de máximos históricos, las preocupaciones sobre el suministro en Oriente Próximo y el optimismo continuado por la demanda industrial vinculada a la inteligencia artificial. BHP Group subió tras los informes que apuntan a que la minera sigue abierta a operaciones corporativas centradas en el cobre. Umicore avanzó después de que Goldman Sachs mejorara su recomendación, citando la mejora de la economía del reciclaje y el potencial alcista del EBITDA a medio plazo. ArcelorMittal también registró avances tras adjudicar un contrato de gestión EPC para su proyecto de horno de arco eléctrico en Dunkerque.

El sector tecnológico y el de telecomunicaciones también superaron al mercado, respaldados por el optimismo en torno a la IA y las expectativas de distensión en las tensiones entre EE. UU. y China en materia de semiconductores de cara a la cumbre Trump-Xi en Pekín. Los fabricantes de chips ganaron terreno tras los informes de que el director ejecutivo de Nvidia se uniría a la delegación en China, lo que podría reabrir las conversaciones sobre el acceso a los chips H200. BELIMO Holding subió después de que Barclays iniciara su cobertura con recomendación de sobreponderar, destacando su exposición a la refrigeración de centros de datos y las atractivas perspectivas de crecimiento de los beneficios por acción. En telecomunicaciones, Deutsche Telekom avanzó tras reafirmar sus previsiones, respaldadas por la continua fortaleza de T-Mobile.

El sector energético también avanzó ante los riesgos de suministro geopolíticos, pese a la debilidad puntual de los precios del crudo durante la sesión. La Agencia Internacional de la Energía (AIE) redujo su previsión de crecimiento de la demanda mundial de petróleo en 2026, aunque advirtió de que el suministro podría seguir siendo insuficiente para satisfacer la demanda ante posibles disrupciones relacionadas con el conflicto con Irán. Vallourec, junto con los valores de energías alternativas SFC Energy y Verbio, avanzó tras publicar resultados y actualizar sus perspectivas. Los sectores de seguros y servicios financieros también cotizaron al alza, ya que Allianz, Zurich Insurance Group y ABN AMRO se vieron apoyados por unos sólidos resultados del primer trimestre y unas posiciones de capital resistentes.

El sector de construcción y materiales tuvo un rendimiento inferior debido a las preocupaciones por el aumento de los costes de los insumos y las disrupciones en el transporte marítimo vinculadas al estrecho de Ormuz. Vistry Group cayó tras recortar sus previsiones para el ejercicio 2026, mientras que Eiffage decepcionó al consenso en ingresos. El sector inmobiliario también quedó rezagado ante las expectativas de un BCE más restrictivo. El de viajes y ocio sufrió la presión de los mayores costes de combustible y la incertidumbre geopolítica, pese a que TUI Group reiteró sus previsiones. El sector de alimentación y bebidas también quedó por detrás, con Heineken a la baja tras una rebaja de JPMorgan. El comercio minorista retrocedió ante las preocupaciones por el debilitamiento del gasto discrecional y la persistencia de las presiones inflacionistas.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +1,93% en lo que va de mes y +7,23% en lo que va de año

El Hang Seng +2,37% en lo que va de mes y +2,96% en lo que va de año

Durante los últimos siete días, el índice MSCI World ha retrocedido un -0,06% y el índice Hang Seng ha avanzado un +0,67%.

Divisas

El EUR -0,18% en lo que va de mes y -0,30% en lo que va de año hasta situarse en 1,1745 $

La GBP -0,61% en lo que va de mes y +0,35% en lo que va de año hasta situarse en 1,3473 $

El miércoles, el dólar se fortaleció tras alcanzar su nivel más alto en dos semanas, respaldado por un dato de inflación estadounidense superior a lo esperado.

El índice del dólar subió un +0,20% hasta 98,48, después de tocar los 98,60 a primera hora de la sesión, su nivel más alto desde el 30 de abril. Durante la semana pasada, el índice del dólar ha avanzado un +0,48%.

El miércoles, el euro cayó un -0,22% hasta los 1,1710 dólares, lo que eleva su caída semanal hasta el -0,31%.

La libra esterlina bajó un -0,11% hasta los 1,3520 dólares, en una jornada en la que la incertidumbre política en el Reino Unido se intensificó. El primer ministro Keir Starmer afrontó una presión creciente tras los informes de que la ministra de Sanidad se preparaba para dimitir en un intento de desencadenar una crisis de liderazgo, incluso mientras Starmer trataba de reorientar la atención hacia la agenda de su Gobierno. Durante la semana pasada, la libra ha cedido un -0,49% frente al dólar.

El yen japonés se debilitó un -0,19% frente al dólar hasta los 157,86 yenes. Una fuerte apreciación el martes había alimentado la especulación de que las autoridades estaban realizando una verificación de tipos, un paso que suele considerarse un precursor de la intervención en el mercado de divisas.

El exgobernador del Banco de Japón, Haruhiko Kuroda, declaró que la reciente intervención en el mercado de divisas de Japón puede haber impedido que el yen se debilitara más allá de los 160 yenes por dólar, aunque es poco probable que tenga un impacto sostenido.

Durante la semana, el yen ha cedido un -1,03% frente al dólar. La divisa japonesa acumula una caída del -0,84% en lo que va de mes y del -0,77% en lo que va de año.

Nota: los datos corresponden al 13 de mayo de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +4,52% en lo que va de mes y -9,15% en lo que va de año hasta situarse en 79.668,20 $

El ethereum +0,30% en lo que va de mes y -24,04% en lo que va de año hasta situarse en 2.262,64 $

El bitcoin ha bajado un -2,28% durante los últimos siete días y el ethereum un -3,86%. El miércoles, el bitcoin cayó un -1,11% y el ethereum un -0,98%. Las criptomonedas han tenido una semana a la baja, arrastradas por unos datos de inflación estadounidense más altos de lo esperado: el IPC se situó por encima del consenso en el 3,8% anualizado y el IPP en el 6% anualizado, lo que refuerza las expectativas de que la Reserva Federal mantendrá los tipos de interés elevados durante más tiempo para combatir la inflación, una perspectiva que suele pesar sobre los activos de riesgo. Las criptomonedas también sufrieron la presión de la escalada de las tensiones geopolíticas, después de que Trump rechazara la oferta de paz de Irán calificándola de "inaceptable" y afirmando que "el alto el fuego está en cuidados intensivos". La caída por debajo de niveles de soporte clave desencadenó además una oleada de ventas, ya que más de 244 millones de dólares en posiciones largas fueron liquidadas en el mercado el miércoles, lo que añadió presión bajista adicional. La semana también ha registrado salidas netas de los ETFs de bitcoin y ethereum al contado en EE. UU., lo que indica un enfriamiento temporal de la demanda institucional.

Los defensores de las criptomonedas estarán muy atentos a la presentación hoy ante el Senado, para su revisión y debate, de la Ley de Claridad del Mercado de Activos Digitales, o simplemente la Ley de Claridad, el proyecto de ley histórico que crearía un marco regulatorio en EE. UU. para el sector de las criptomonedas. Los miembros del Comité Bancario del Senado han presentado más de 130 enmiendas propuestas al proyecto de ley antes del debate del jueves.

Nota: los datos corresponden al 13 de mayo de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años +9,9 pb en lo que va de mes y +30,2 pb en lo que va de año hasta alcanzar el 4,474%

El rendimiento del bono alemán a 10 años +6,2 pb en lo que va de mes y +24,3 pb en lo que va de año hasta alcanzar el 3,103%

El rendimiento del bono británico a 10 años +6,1 pb en lo que va de mes y +60,6 pb en lo que va de año hasta alcanzar el 5,084%

El miércoles, los rendimientos de los bonos del Tesoro de EE. UU. a largo plazo subieron a sus niveles más altos desde mediados de 2025, tras un dato de precios de producción de abril por encima de las expectativas y las advertencias de los responsables de la Reserva Federal de que las persistentes presiones sobre los precios podrían justificar nuevas subidas de tipos.

Los precios de producción (IPP) de EE. UU. registraron su mayor aumento desde principios de 2022, en la estela del dato de inflación al consumo del martes, que mostró cómo la inflación anual se aceleraba al ritmo más rápido en tres años.

El rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre los tipos de los fondos federales de la Fed, bajó -0,8 pb hasta el 2,718%, aunque anteriormente en la sesión había alcanzado el 4,017%, su nivel más alto desde el 27 de marzo.

El rendimiento del bono del Tesoro estadounidense a 10 años subió +1,7 pb hasta el 4,474%, tras haber tocado el 4,500% a primera hora, su nivel más alto desde el 11 de junio. En el extremo largo, el rendimiento a 30 años avanzó +1,0 pb hasta el 5,028%.

La presidenta de la Fed de Boston, Susan Collins, declaró que es posible que el banco central se vea obligado a subir los tipos de interés si las presiones inflacionistas no ceden.

El presidente de la Fed de Minneapolis, Neel Kashkari, señaló que el mercado laboral estadounidense parece algo más robusto que a principios de año, mientras que el conflicto con Irán ha añadido presiones inflacionistas a unas que ya eran elevadas, lo que refuerza su preferencia por mantener abierta la puerta a posibles subidas de tipos.

El miércoles, el Senado confirmó a Kevin Warsh como presidente de la Fed. Los inversores seguirán ahora de cerca cualquier cambio hacia una postura menos acomodaticia sobre los futuros recortes de tipos a la luz del reciente repunte de la inflación.

La demanda en la subasta del Tesoro de bonos a 30 años por valor de 25.000 millones de dólares celebrada el miércoles fue moderada, lo que puso el cierre al conjunto de emisiones con cupón de 125.000 millones de dólares de esta semana.

Los bonos se vendieron con un rendimiento máximo del 5,046%, 0,5 pb por encima del nivel de negociación previo a la subasta. La relación precio-beneficio fue de 2,30 veces, la más débil desde noviembre.

A principios de semana, la subasta de bonos del Tesoro a tres años por valor de 58.000 millones de dólares del lunes registró una demanda limitada, mientras que la venta de 42.000 millones de dólares en bonos a 10 años del martes despertó un interés medio.

La curva de rendimiento del Tesoro de EE. UU., medida por el diferencial entre los rendimientos de los bonos a dos y diez años, se situó en 48,4 pb, 0,3 pb más que los 48,1 pb de la semana anterior.

En el tramo corto, el rendimiento a 2 años subió +12,0 pb durante la semana pasada, mientras que el rendimiento a 10 años avanzó +12,3 pb y el rendimiento a 30 años subió +10,0 pb en el extremo largo.

Según la herramienta FedWatch de CME Group, los mercados de futuros descuentan ahora una probabilidad del 1,0% de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 5,4% de la semana pasada. Los operadores de futuros de fondos federales están descontando 9,3 pb de subidas de tipos en 2026, cifra superior a los 0,8 pb descontados hace una semana.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt a 10 años bajó -2,3 pb hasta el 5,084%, mientras que durante los últimos siete días, ha subido +13,6 pb.

El miércoles, los rendimientos de los bonos del Gobierno alemán bajaron ligeramente tras cuatro sesiones consecutivas de subidas, en una jornada en la que los inversores seguían esperando que el BCE entregara 75 pb de subidas de tipos antes de finales de año para contener la inflación impulsada por la energía. Las perspectivas de un acuerdo de paz duradero en Oriente Próximo se han deteriorado de forma considerable, ya que Teherán ha intentado reforzar su control sobre el estrecho de Ormuz.

El rendimiento alemán a dos años, que es especialmente sensible a las expectativas sobre los tipos de interés oficiales, bajó -1,0 pb hasta el 2,718%, mientras que el rendimiento alemán a 10 años cedió -0,6 pb hasta el 3,103%. En el extremo largo, el rendimiento a 30 años bajó -0,1 pb hasta el 3,631%.

Al comienzo de la sesión, los rendimientos de la zona euro bajaron ligeramente, aunque después subieron en línea con los bonos del Tesoro de EE. UU. tras conocerse que los precios de producción estadounidenses de abril registraron su mayor aumento mensual desde principios de 2022.

Los mercados monetarios sitúan el tipo de la facilidad de depósito del BCE en torno al 2,75% a finales de año, frente al 2,0% actual, y descuentan una probabilidad del 90% de una primera subida de 25 pb el mes que viene.

Durante la semana pasada, la curva de rendimiento alemana experimentó un aplanamiento bajista. El rendimiento del Schatz a dos años subió +13,9 pb, mientras que el rendimiento del Bund a 10 años avanzó +9,8 pb. En el extremo largo del espectro de vencimientos, el rendimiento alemán a 30 años subió +8,7 pb.

El rendimiento del BTP italiano a 10 años subió +0,5 pb el miércoles hasta el 3,866%. El diferencial entre el BTP italiano y el Bund alemán a 10 años se amplió en 2,9 pb durante la semana hasta los 76,3 pb, desde los 73,4 pb, mientras que el rendimiento italiano a 10 años avanzó +12,7 pb.

A lo largo de la semana, el rendimiento del OAT francés a 10 años ha avanzado +13,1 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el Bund alemán a 10 años se situó en 64,6 pb, 3,3 pb por encima de los 61,3 pb de la semana pasada.

En el Reino Unido, los inversores mantuvieron el foco en los desarrollos políticos que podrían influir en los gilts, después de que los rendimientos a 10 años alcanzaran el martes su nivel más alto desde la crisis financiera de 2008. Sin embargo, el miércoles los rendimientos del gilt a 10 años bajaron -2,3 pb hasta el 5,084%, tras haber tocado el 5,130% en la sesión del martes.

El primer ministro Keir Starmer, ante la creciente presión política, declaró el miércoles que continuará con sus planes de reforma del Reino Unido y advirtió de una posible inestabilidad en caso de ser destituido. Durante los últimos siete días, el rendimiento del gilt a 10 años ha avanzado +13,6 pb.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años alcanzó los 198,1 pb el miércoles, un aumento de 3,8 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 137,1 pb, un aumento de 2,5 pb respecto a los 134,6 pb de la semana pasada.

Materias primas

El oro al contado +1,48% en lo que va de mes y +8,72% en lo que va de año hasta situarse en 4.690,18 $ por onza

La plata al contado +18,60% en lo que va de mes y +22,72% en lo que va de año hasta situarse en 87,45 $ por onza

El crudo West Texas Intermediate -4,38% en lo que va de mes y +75,56% en lo que va de año hasta situarse en 100,79 $ por barril

El crudo Brent -7,21% en lo que va de mes y +73,80% en lo que va de año hasta situarse en 105,86 $ por barril

El miércoles, los precios del oro cayeron por segundo día consecutivo. El oro al contado bajó un -0,50% hasta los 4.690,18 dólares por onza. Durante la semana pasada, los precios del oro han subido ligeramente un +0,02%.

La plata al contado subió un +1,05% hasta los 87,45 dólares por onza, tras alcanzar un máximo de dos meses. Durante la semana pasada, los precios de la plata han avanzado un +13,09%.

La subida arancelaria de la India lleva los descuentos sobre el oro a niveles récord. El miércoles, los descuentos sobre el oro en la India se ampliaron a un récord de más de 200 dólares por onza, ya que el repunte de los precios tras la subida del arancel de importación desencadenó ventas de inversores en un entorno de demanda ya débil, según informaron a Reuters corredores de metales preciosos.

La India subió ayer los aranceles de importación sobre el oro y la plata del 6,0% al 15,0%, como parte de sus esfuerzos por frenar las compras en el exterior y aliviar la presión sobre las reservas de divisas del país.

Los corredores en la India ofrecían el miércoles descuentos de hasta 207 dólares por onza sobre los precios domésticos oficiales, incluidos los gravámenes de importación del 15% y de ventas del 3%, frente a los 17 dólares por onza del martes.

La subida arancelaria provocó una fuerte alza de los precios locales del oro, lo que llevó a algunos inversores a materializar ganancias vendiendo oro incluso con grandes descuentos.

Los futuros del oro en el segundo mayor mercado consumidor del mundo se dispararon un 7,20% el miércoles hasta las 164.497 rupias por 10 gramos, el nivel más alto en más de dos meses.

El miércoles, los precios del petróleo cerraron a la baja, ya que los mercados esperaban nuevos avances en la cumbre de Pekín entre el presidente de EE. UU., Donald Trump, y el presidente chino, Xi Jinping.

Los futuros del crudo Brent cerraron con una caída de 1,59 dólares, o un -1,48%, situándose en los 105,86 dólares por barril, mientras que los futuros del crudo WTI bajaron 1,26 dólares, o un -1,23%, para cerrar en 100,79 dólares por barril. Durante la semana pasada, el WTI ha subido un +4,76% y el Brent un +3,77%.

La sesión estuvo marcada por las previsiones actualizadas de la OPEP y la AIE. La OPEP rebajó sus perspectivas de crecimiento de la demanda mundial de petróleo en 2026, mientras que la AIE señaló que se espera que el suministro mundial de petróleo se mantenga por debajo de la demanda este año, ya que el conflicto sigue perturbando la producción en Oriente Próximo. El WTI y el Brent devolvieron sus ganancias intradía a medida que los mercados asimilaron el informe semanal de situación de los productos petrolíferos del Departamento de Energía, los últimos informes mensuales del mercado del petróleo, los avances en torno al viaje de Trump a China y las declaraciones del vicepresidente JD Vance, que subrayó que Washington sigue centrado en un enfoque diplomático hacia Irán.

Los titulares relacionados con Irán fueron relativamente limitados, ya que las negociaciones seguían aparentemente estancadas. No obstante, algunos participantes del mercado siguieron especulando con que las reuniones Trump-Xi podrían contribuir a avanzar en los debates presionando a Teherán. El vicepresidente JD Vance afirmó que se habían producido avances con Irán desde su salida de Pakistán y reiteró que la Administración sigue comprometida, por ahora, con la vía diplomática. Informes separados indicaron también que China se opone a cualquier intento de Irán de imponer peajes al tránsito por el estrecho de Ormuz.

El informe de perspectivas del mercado del petróleo de mayo de la AIE proyectó que la demanda mundial de petróleo en 2026 se contraerá en 420.000 barriles diarios, frente a una caída de 80.000 barriles diarios en el informe anterior. La agencia también prevé que el suministro mundial se reduzca en 3,9 millones de barriles diarios este año y estima que un cierre del estrecho de Ormuz supondría pérdidas de más de 1.000 millones de barriles de crudo.

El informe mensual del mercado del petróleo de la OPEP prevé un crecimiento de la demanda mundial de 1,2 millones de bpd en 2026, frente a los 1,4 millones de bpd del informe de abril. Para 2027, la OPEP espera un crecimiento de la demanda de aproximadamente 1,5 millones de bpd, frente a los 1,3 millones de bpd anteriores. El crecimiento del suministro de los países no pertenecientes a la Declaración de Cooperación (DoC, por sus siglas en inglés) para 2026 y 2027 se estimó en unos 600.000 bpd, sin cambios respecto al mes anterior, mientras que la producción de la OPEP cayó más de 1,7 millones de bpd en mayo respecto al mes anterior. La producción de los países no pertenecientes a la OPEP que participan en la DoC se mantuvo prácticamente sin cambios en términos intermensuales.

Los datos semanales actualizados mostraron también que las reservas de productos petrolíferos en Fujairah cayeron a un nuevo mínimo histórico de 6,497 millones de barriles.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que las reservas de crudo y gasolina de EE. UU. disminuyeron la semana pasada ante el aumento de las exportaciones, ya que el conflicto con Irán siguió perturbando los mercados del petróleo e incrementando la dependencia del suministro estadounidense.

Las reservas de crudo cayeron en 4,3 millones de barriles hasta los 452,9 millones de barriles en la semana que finalizó el 8 de mayo, según la EIA. Las reservas de crudo en el centro de distribución de Cushing, Oklahoma, disminuyeron en 1,7 millones de barriles durante el mismo periodo.

Las exportaciones de crudo aumentaron en 742.000 bpd hasta los 5,49 millones de bpd durante la semana, mientras que las importaciones netas de crudo de EE. UU. cayeron en 318.000 bpd.

Las destilaciones de crudo en las refinerías aumentaron en 370.000 bpd durante la semana, ya que las tasas de utilización subieron 1,6 puntos porcentuales hasta el 91,7%.

Las reservas de gasolina de EE. UU. cayeron en 4,1 millones de barriles durante la semana hasta los 215,7 millones de barriles. Las exportaciones de gasolina aumentaron en 192.000 bpd hasta los 1,05 millones de bpd durante el mismo periodo.

Las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, aumentaron en 200.000 barriles durante la semana hasta los 102,5 millones de barriles, de acuerdo con los datos de la EIA.

El suministro total de productos, indicador clave de la demanda, disminuyó en 407.000 bpd hasta los 19,89 millones de bpd. El consumo de gasolina bajó en 59.000 bpd hasta los 8,75 millones de bpd.

Nota: los datos corresponden al 13 de mayo de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: índice armonizado de precios al consumo de España y discurso de la presidenta del BCE, Christine Lagarde

Viernes: IPC italiano

Lunes: informe mensual del Bundesbank alemán

Miércoles: reunión no monetaria del BCE, índice armonizado de precios al consumo e índice armonizado de precios al consumo subyacente de la zona euro

REINO UNIDO

Jueves: PIB, producción industrial, producción manufacturera y discurso del economista jefe del BoE, Huw Pill

Lunes: discursos de los miembros externos del BoE, Megan Greene y Catherine Mann

Martes: salarios medios, variación de solicitantes de prestaciones, variación del empleo, tasa de paro de la OIT y discurso de la subgobernadora del BoE para la estabilidad financiera, Sarah Breeden

Miércoles: IPC, IPP e índice de precios al por menor

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, ventas minoristas y discursos del presidente de la Fed de Kansas City, Jeff Schmid, la presidenta de la Fed de Cleveland, Beth Hammack, el presidente de la Fed de Nueva York, John Williams, y el gobernador de la Reserva Federal, Michael Barr

Viernes: índice manufacturero Empire State de Nueva York y producción industrial

Martes: variación media de empleo de ADP en 4 semanas, ventas de viviendas pendientes y discurso de la presidenta de la Fed de Filadelfia, Anna Paulson

Miércoles: actas del FOMC

JAPÓN

Lunes: PIB y deflactor del PIB

Miércoles: exportaciones, importaciones y balanza comercial de mercancías

CHINA

Lunes: producción industrial y ventas minoristas

Miércoles: decisión sobre los tipos de interés del Banco Popular de China

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.