¿Qué podría ocurrir en la cumbre de Pekín?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy lunes, 11 de mayo: AST SpaceMobile, Barrick Mining, CleanSpark, Fox Corp y Mara Holdings

Datos clave que moverán los mercados hoy

EE. UU.: ventas de viviendas existentes

China: IPC e IPP

Actualizaciones macroeconómicas mundiales

Nóminas no agrícolas de abril. Las nóminas no agrícolas (NFP, por sus siglas en inglés) de abril aumentaron en 115.000, por encima del consenso de 62.000. Las nóminas de marzo se revisaron al alza hasta las 185.000, desde las 178.000, mientras que las de febrero se revisaron a la baja en 23.000, hasta las 156.000. La media de los últimos tres meses se sitúa en 48.000, en línea con las estimaciones del ritmo de equilibrio de creación de empleo.

Las ganancias de empleo siguieron concentradas en sanidad y asistencia social (54.000), aunque por debajo de las sólidas 91.000 de marzo. El informe también recogió incrementos en transporte y almacenamiento (30.000) y comercio minorista (22.000). El empleo federal cayó en 9.000 puestos, mientras que el empleo en el sector de la información descendió por decimosexto mes consecutivo; el empleo en el sector financiero también retrocedió, marcando el tercer descenso en los últimos cuatro meses.

La tasa de desempleo, un factor clave para la política monetaria, se mantuvo en el 4,3 %, tal y como se esperaba, aunque sin redondear subió hasta el 4,337 % desde el 4,256 % de marzo. La tasa de participación laboral bajó ligeramente hasta el 61,8 % desde el 61,9 %, acumulando un descenso de 100 pb desde noviembre de 2023 y manteniéndose por debajo del nivel previo a la pandemia de la covid. El informe señaló escasos cambios mensuales en los trabajadores desanimados o en los marginalmente vinculados al mercado laboral. El empleo a tiempo parcial por razones económicas aumentó en 445.000, hasta un máximo en lo que va de año de 4,94 millones, aunque sigue por debajo de los niveles de finales de 2025.

El salario medio por hora subió un 0,2 % mensual, en línea con marzo pero por debajo del consenso del 0,3 %. Los análisis previos anticipaban cierta recuperación respecto a la lectura más débil del mes anterior, aunque se esperaba que los efectos del calendario limitaran las ganancias. Las horas semanales medias subieron ligeramente hasta las 34,3 desde las 34,2 y se han mantenido en gran medida dentro de este rango desde principios de 2024.

Los analistas esperan en general que el informe del viernes pasado tenga un impacto limitado en las expectativas sobre los tipos de interés. Los precios de los futuros de los fondos de la Fed siguen apuntando a ningún recorte de tipos hasta 2026. En la reunión del FOMC del 29 de abril, el presidente de la Fed, Powell, señaló que el mercado laboral ha mostrado nuevas señales de estabilidad y añadió que, durante el periodo entre reuniones, aumentó el número de participantes que consideran que el próximo movimiento de política monetaria tiene más probabilidades de ser una subida que una bajada.

El sentimiento del consumidor de la Universidad de Michigan en mínimos históricos. La lectura preliminar del índice de confianza del consumidor de la Universidad de Michigan se situó en 48,2 puntos, frente al consenso de 49,5 y los 49,8 de abril, marcando un segundo mínimo histórico mensual consecutivo. Las preocupaciones sobre la inflación siguieron siendo el principal factor de debilidad, ya que aproximadamente un tercio de los encuestados citó espontáneamente los precios de la gasolina como una preocupación importante y alrededor del 30 % hizo referencia a los aranceles.

Las expectativas de inflación a un año bajaron hasta el 4,5 % desde el 4,7 % del mes anterior, mientras que las expectativas de inflación a largo plazo descendieron ligeramente hasta el 3,4 % desde el 3,5 %.

Dentro de la encuesta, el índice de condiciones económicas actuales cayó hasta 47,8 desde los 52,5, mientras que el índice de expectativas del consumidor subió hasta 48,5 desde los 48,1.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,02 %

El Nasdaq 100 +2,35 %

El S&P 500 +0,84 %, con 6 de los 11 sectores del S&P 500 al alza

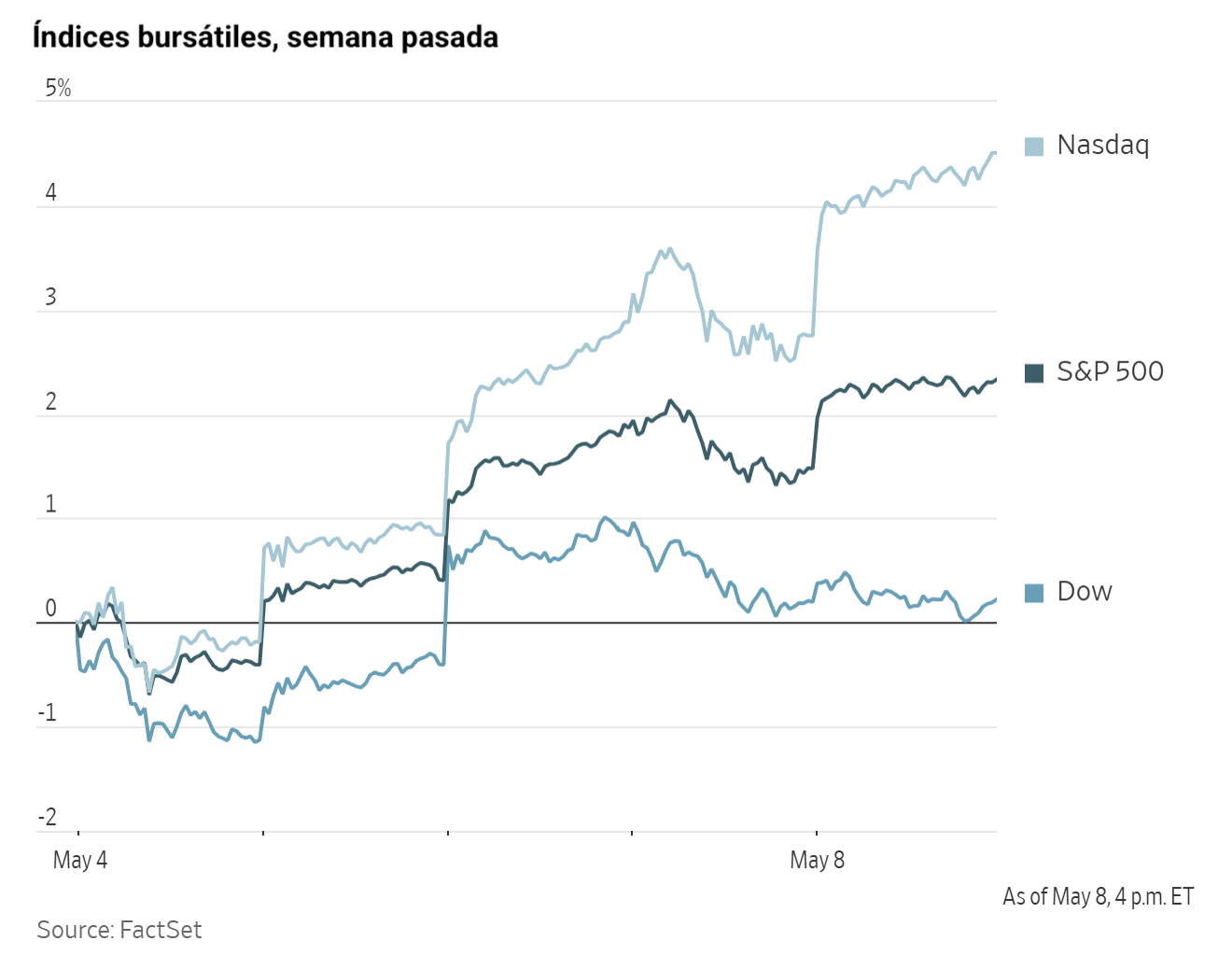

La renta variable estadounidense avanzó hasta nuevos máximos, respaldada por un informe de empleo mejor de lo esperado y el impulso continuado de los valores de semiconductores.

El Nasdaq Composite ganó un +1,71 %, registrando su undécimo cierre récord de 2026. El S&P 500 subió un +0,84 % y también cerró en un nuevo máximo histórico de 7.398,93 puntos, prolongando ambos índices su racha alcista hasta seis semanas consecutivas. El Dow Jones avanzó 12,16 puntos, o un +0,02 %.

Durante la semana, el S&P 500 avanzó un +2,75 %, el Nasdaq Composite subió un +4,70 % y el Dow Jones Industrial Average ganó un +1,36 %.

Según datos de LSEG I/B/E/S, se espera que los beneficios del S&P 500 registren un crecimiento interanual del 28,6 % en el 1T de 2026, que aumentaría al 30,0 % al excluir el sector energético. De las 440 compañías del S&P 500 que ya han presentado resultados del primer trimestre, el 83,2 % ha superado las estimaciones de los analistas, mientras que el 78,4 % ha publicado ingresos por encima de las expectativas. En cuanto a los ingresos, el mercado proyecta un crecimiento interanual del 11,0 % para el trimestre, que se elevaría al 11,6 % excluyendo el sector energético.

Tecnologías de la información, con un 98,1 %, es el sector con la mayor proporción de empresas superando las estimaciones de beneficios. Por su parte, energía es el sector que más ha superado las expectativas, con un factor de sorpresa del 19,6 %. En contraste, en servicios de comunicación, el 41,2 % de las compañías ha publicado resultados por debajo de las previsiones, siendo además el sector con el menor factor de sorpresa, al superar las estimaciones en apenas un 2,2 %. En conjunto, el factor de sorpresa del S&P 500 se sitúa en el 8,1 %, mientras que la relación precio-beneficio prospectiva a cuatro trimestres del índice alcanza las 21,1 veces.

Esta semana está previsto que 9 empresas del S&P 500 publiquen sus informes de resultados del primer trimestre.

En cuanto a noticias corporativas, las acciones de Intel subieron el viernes, prolongando las ganancias anteriores después de que The Wall Street Journal informara de que la compañía ha alcanzado un acuerdo con Apple para fabricar determinados chips utilizados en sus dispositivos, lo que añade un nuevo capítulo al proceso de recuperación de Intel iniciado hace un año.

Nvidia planea invertir hasta 2.100 millones de dólares en IREN como parte de una asociación más amplia destinada a acelerar el desarrollo de la infraestructura de IA.

Anthropic habría firmado un acuerdo de computación de 1.800 millones de dólares con el proveedor de servicios en la nube Akamai Technologies para satisfacer la creciente demanda de su software de IA, de acuerdo con personas familiarizadas con el asunto. Akamai fue el valor con mejor rendimiento del S&P 500 en la jornada.

Cerebras Systems tiene previsto elevar el rango de precios de su oferta pública inicial el lunes, de acuerdo con personas familiarizadas con el asunto, tal y como ha informado Bloomberg, ante la creciente demanda de acciones de la empresa de chips de IA.

Sector con mejores resultados del S&P 500

Tecnologías de la información +2,74 %, donde Akamai Technologies +26,58 %, Micron Technology +15,49 % e Intel +13,96 %

Sector con peores resultados del S&P 500

Servicios públicos -0,91 %, donde Vistra -4,05 %, NRG Energy -2,64 % y Constellation Energy -2,46 %

Empresas de gran capitalización

Alphabet +0,44 %, Amazon +0,56 %, Apple +2,05 %, Meta Platforms -1,16 %, Microsoft -1,38 %, Nvidia +1,75 % y Tesla +4,02 %

Tecnologías de la información

Mejor rendimiento: Akamai Technologies +26,58 %

Peor rendimiento: Motorola Solutions -11,36 %

Materiales y minería

Mejor rendimiento: International Flavors & Fragrances +3,57 %

Peor rendimiento: Mosaic -3,14 %

Informes de resultados empresariales

Publicados el viernes, 8 de mayo

Los ingresos trimestrales de PPL han crecido un +10,8 % hasta los 2.774 millones de dólares, frente a los 2.508 millones estimados

Los beneficios por acción se han situado en 0,63 $, frente a los 0,62 $ estimados

Vincent Sorgi, presidente y director ejecutivo de la compañía, ha declarado: "Los resultados del primer trimestre reflejan un sólido rendimiento financiero y operativo que nos mantiene en camino de alcanzar nuestro rango de previsión de beneficios para 2026. Prevemos completar 5.100 millones de dólares en inversiones en infraestructuras en 2026 para reforzar y modernizar nuestras redes eléctricas y de gas, desarrollar nuevas capacidades de generación en Kentucky y mejorar el servicio al cliente, manteniendo al mismo tiempo la asequibilidad para nuestros usuarios". - ver informe

Índices bursátiles europeos

El CAC 40 -1,09 %

El DAX -1,32 %

El FTSE 100 -0,43 %

Materias primas

El oro al contado +0,63 % hasta situarse en 4.714,41 $ la onza

La plata al contado +2,35 % hasta situarse en 80,32 $ la onza

El West Texas Intermediate -3,05 % hasta situarse en 94,68 $ el barril

El crudo Brent -2,51 % hasta situarse en 100,48 $ el barril

El viernes, los precios del oro subieron ligeramente y cerraron la semana con ganancias, ya que el optimismo ante un posible fin del conflicto con Irán mitigó las preocupaciones sobre la inflación y la perspectiva de unos tipos de interés persistentemente elevados.

El oro al contado subió un +0,63 % hasta situarse en 4.714,41 $ por onza y cerró la semana con una ganancia del +2,18 %.

La demanda física en India se mantuvo contenida, ya que el rebote de los precios llevó a los potenciales compradores a aplazar sus adquisiciones, mientras que las primas en China se mantuvieron estables ante la continuada demanda de activos refugio.

La plata al contado subió un +2,35 % hasta situarse en 80,32 $ por onza y avanzó un +6,62 % durante la semana.

Los futuros del crudo Brent subieron hasta un tres por ciento el viernes, un día después del intercambio de ataques aéreos entre EE. UU. e Irán, aunque recortaron posteriormente esas ganancias y giraron a terreno negativo ante las esperanzas de los operadores de una pausa prolongada en las hostilidades que han perturbado el tráfico marítimo por el estrecho de Ormuz.

El Brent se liquidó a 100,48 $ por barril, con un descenso de 2,59 $, o un -2,51 %. Los futuros del WTI estadounidense cerraron a 94,68 $ por barril, con una caída de 2,98 $, o un -3,05 %.

Ambos índices de referencia registraron caídas semanales de más de un siete por ciento, ya que el WTI cedió un -7,63 % y el Brent un -7,68 %.

Este fue el mayor descenso semanal del crudo desde el inicio de la guerra, a medida que EE. UU. e Irán se acercaban a un memorando de entendimiento (MoU, por sus siglas en inglés) de una página transmitido a través de intermediarios pakistaníes. El acuerdo establecería una ventana de 30 días para las conversaciones, durante la cual Irán suavizaría su control sobre el estrecho y EE. UU. aliviaría el bloqueo. Sin embargo, el enriquecimiento de uranio, la eliminación de las reservas iraníes y el control del estrecho por parte de Irán siguen siendo los principales puntos de fricción.

Irán dispuso de dos días para revisar el memorando de entendimiento, mientras el presidente de EE. UU. amenazó con reanudar los ataques si no se cumplía el plazo establecido. Las tensiones aumentaron a mitad de semana después de que Irán rechazara la propuesta de cobrar tasas de tránsito en el estrecho de Ormuz y de recibir reparaciones de guerra, lo que aceleró las ventas en el mercado. Pese a ello, el alto el fuego se mantuvo en gran medida, aunque se registró un intercambio en el que el Mando Central de EE. UU. atacó posiciones de lanzamiento y centros de mando iraníes tras un ataque de Teherán contra tres destructores estadounidenses que transitaban el estrecho. El presidente Trump calificó la respuesta como una "caricia suave". En paralelo, Trump e Irán han rechazado sus respectivas propuestas de paz. El presidente estadounidense escribió en Truth Social: "Acabo de leer la respuesta de los supuestos representantes de Irán. No me gusta. ES TOTALMENTE INACEPTABLE". Según The Wall Street Journal, Irán habría propuesto transferir parte de su uranio altamente enriquecido a un tercer país, aunque rechazó desmantelar sus instalaciones nucleares. Sin embargo, la agencia semioficial iraní Tasnim calificó como "falso" ese informe sobre las negociaciones nucleares.

El viernes, el ejército de EE. UU. llevó a cabo ataques aéreos contra varios superpetroleros (VLCC, por sus siglas en inglés) vacíos que intentaban regresar a puertos iraníes, en el tercer uso de la fuerza contra buques comerciales desde el inicio del bloqueo de abril.

Rystad estimó que ya se han perdido aproximadamente 600 millones de barriles de suministro, mientras que el total potencialmente alcanza entre 1.200 y 2.000 millones de barriles antes de la normalización. Los analistas han señalado que las existencias mundiales se acercan a mínimos de ocho años, mientras Shell ha estimado el déficit global en casi 1.000 millones de barriles, con tendencia creciente diaria.

Libia detuvo las cargas de crudo en el puerto de Zawia y cerró su refinería de 120.000 barriles diarios tras enfrentamientos armados. Ucrania atacó dos refinerías rusas y una estación de bombeo de petróleo cercana, añadiendo presión a una actividad de refino rusa ya en mínimos de varios años.

Saudi Aramco recortó sus precios oficiales de venta (OSP, por sus siglas en inglés) de junio de forma generalizada, reduciendo el Arab Light para Asia en 4,00 $ por barril hasta una prima de 15,50 $ sobre el índice Omán-Dubái.

El combustible de aviación siguió siendo el foco principal. Las exportaciones mundiales de combustible de aviación por vía marítima cayeron hasta 1,1 millones de barriles diarios en abril, un mínimo estacional de diez años (600.000 barriles diarios menos interanual), y se espera que los márgenes del combustible de aviación y queroseno se mantengan elevados hasta que se normalicen los flujos de Oriente Próximo. El Informe Semanal de Estado del Petróleo del Departamento de Energía mostró descensos en crudo (2,31 millones de barriles), gasolina (2,50 millones) y destilados (1,29 millones), junto con una liberación de 5,2 millones de barriles de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés), con las exportaciones totales de productos y destilados marcando nuevos récords.

La publicación del Informe de Perspectivas Energéticas a Corto Plazo de la EIA está prevista para el 12 de mayo, mientras que los informes mensuales del petróleo de la AIE y la OPEP también están previstos para esta semana.

Nota: los datos corresponden al 8 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR +0,51 % para situarse en 1,1784 $

La GBP +0,64 % para situarse en 1,3632 $

El bitcoin +0,65 % para situarse en 80.249,66 $

El ethereum +1,11 % para situarse en 2.314,23 $

El dólar cedió terreno el viernes, prolongando su descenso por segunda semana consecutiva, ya que los inversores mantuvieron un optimismo cauteloso ante una posible resolución rápida del conflicto en Oriente Próximo.

El índice del dólar cayó un -0,41 % hasta los 97,84 puntos, tras tocar los 97,623 anteriormente durante la semana, su nivel más bajo desde el 27 de febrero, el día anterior al inicio de la guerra. Durante la semana, el índice cedió un -0,37 %.

El euro subió un +0,51 % hasta 1,1784 $ y cerró la semana con una ganancia del +0,55 % frente al dólar.

La libra esterlina avanzó el viernes después de que el primer ministro británico Keir Starmer declarara que no dimitiría pese a las importantes pérdidas del gobernante Partido Laborista en las elecciones locales. La libra subió un +0,64 % hasta 1,3632 $ y ganó un +0,44 % durante la semana.

El dólar apenas varió tras conocerse que el empleo en EE. UU. creció más de lo esperado en abril, mientras la tasa de desempleo se mantuvo estable en el 4,3 %. Los datos subrayaron la resiliencia del mercado laboral y reforzaron las expectativas de que la Fed mantendrá los tipos de interés sin cambios en el futuro previsible.

La atención siguió puesta en el yen japonés, ya que las intervenciones recientes y las reiteradas advertencias de Tokio contribuyeron a disuadir las ventas agresivas. El dólar cedió un -0,11 % hasta los 156,65 yenes el viernes.

El principal diplomático de divisas de Japón declaró el jueves que Japón no tiene limitaciones en cuanto a la frecuencia con la que puede intervenir en los mercados de divisas y que mantiene contacto diario con las autoridades estadounidenses. Durante la semana, el yen se apreció un +0,24 % frente al dólar.

Renta fija

El bono estadounidense a 10 años -3,6 pb hasta alcanzar el 4,359 %

El bono alemán a 10 años -0,2 pb hasta alcanzar el 3,007 %

El gilt británico a 10 años -4,7 pb hasta alcanzar el 4,912 %

Los rendimientos del Tesoro de EE. UU. bajaron el viernes después de que un informe de nóminas mejor de lo esperado redujera modestamente las expectativas de que la Reserva Federal suba los tipos este año.

El rendimiento del bono del Tesoro a 10 años cayó -3,6 pb hasta alcanzar el 4,359 % y cerró la semana con un descenso de -2,0 pb, su primera caída semanal tras dos semanas consecutivas de subidas.

El rendimiento a 30 años descendió -3,5 pb hasta el 4,936 %, con una caída semanal de -2,8 pb, su primera bajada semanal en tres semanas.

El diferencial de la curva del Tesoro entre los vencimientos a dos y diez años se situó en 46,4 pb, 2,3 pb por debajo de los 48,7 pb de la semana anterior.

El rendimiento del bono del Tesoro a dos años, que suele seguir las expectativas sobre el tipo de los fondos de la Fed, cayó -1,8 pb hasta el 3,895 % y subió +0,3 pb durante la semana.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 0,0 pb de recortes de tipos en 2026, por debajo de los 1,0 pb descontados hace una semana. Asimismo, asignan una probabilidad del 6,2 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 6,7 % de la semana anterior.

Los rendimientos de los bonos soberanos a corto plazo de la eurozona subieron ligeramente el viernes, aunque la actividad fue relativamente moderada en comparación con la volatilidad registrada a principios de semana. El rendimiento del bono alemán a dos años aumentó +1,5 puntos básicos hasta el 2,598 %, prolongando las ganancias por segunda sesión consecutiva después de que el miércoles se registrara el mayor descenso diario en un mes. En el conjunto de la semana, el Schatz a dos años cayó -5,2 puntos básicos. El rendimiento del Bund a 10 años bajó -0,2 puntos básicos hasta el 3,007 %, acumulando un descenso semanal de -3,4 puntos básicos. En el tramo más largo de la curva, el rendimiento a 30 años retrocedió -0,2 puntos básicos en la sesión del viernes y cerró la semana con una caída de -0,3 puntos básicos.

La miembro del Comité Ejecutivo del BCE, Isabel Schnabel, advirtió el jueves sobre el creciente riesgo de mayor inflación a raíz de la guerra con Irán, así como sobre la "erosión silenciosa" de la independencia de los bancos centrales en un momento de aumento de la deuda global.

Los datos económicos mostraron que las exportaciones alemanas crecieron de forma inesperada en marzo, mientras que la producción industrial cayó pese a las previsiones de un incremento.

Los mercados monetarios indican que los operadores asignan una probabilidad de aproximadamente el 57 % a que no haya cambios de política monetaria en la próxima reunión del BCE en junio, un giro respecto a la semana pasada, cuando la mayoría descontaba una subida.

El rendimiento italiano a 10 años se mantuvo sin cambios en el 3,732 %, mientras que el diferencial frente a los Bunds se situó en 72,5 pb, 9,0 pb por debajo de los 81,5 pb de la semana anterior.

Los gilts británicos centraron la atención tras las importantes pérdidas del Partido Laborista del primer ministro Keir Starmer en las elecciones locales. Los gilts superaron a sus homólogos, ya que el rendimiento a 10 años cayó -4,7 pb hasta el 4,912 % después de que Starmer prometiera permanecer en el cargo para "hacer realidad el cambio". Durante la semana, el rendimiento a 10 años descendió -5,9 pb.

Nota: los datos corresponden al 8 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.