¿Puede la fatiga informativa convertirse en una prima de riesgo?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy viernes, 8 de mayo: Enbridge y Sony

Datos clave que moverán los mercados hoy

Japón: remuneración laboral en efectivo

UE: producción industrial de Alemania, balanza comercial de Alemania y discursos de la presidenta del BCE, Christine Lagarde, del vicepresidente del BCE, Luis de Guindos, de los miembros del Comité Ejecutivo del BCE, Piero Cipollone e Isabel Schnabel, y del presidente del Bundesbank alemán, Joachim Nagel

EE. UU.: nóminas no agrícolas, salario medio por hora, tasa de participación laboral, tasa de desempleo, tasa de subempleo U6, índice de confianza del consumidor de la Universidad de Michigan, índice de expectativas del consumidor, expectativas de inflación a 1 y 5 años de la Universidad de Michigan y discurso de la gobernadora de la Fed, Lisa Cook

Actualizaciones macroeconómicas mundiales

Los mercados miran más allá del estrecho, pero el riesgo reside en lo que deciden ignorar. Los mercados de renta variable están entrando en una peculiar fase de disonancia cognitiva. Con unos resultados empresariales que marcan uno de los mejores comportamientos estacionales en la memoria reciente, la atención de los inversores ha virado de forma decisiva hacia los balances y las perspectivas futuras, ignorando efectivamente la escalada de enfrentamientos entre fuerzas de EE. UU. e iraníes en el estrecho de Ormuz. No se trata de complacencia en el sentido tradicional, sino de algo potencialmente más peligroso: la fatiga informativa que confunde la distensión táctica con una resolución estratégica.

Los hechos sobre el terreno cuentan una historia más compleja. El Mando Central de EE. UU. confirmó ataques contra emplazamientos de misiles y drones iraníes, así como contra posiciones de mando y control, después de que destructores de misiles guiados de la Marina fueran atacados mientras transitaban el estrecho. El presidente de EE. UU. calificó el enfrentamiento como una "caricia suave" y destacó que ningún buque estadounidense sufrió daños, en un tono claramente diseñado para contener la volatilidad de los mercados. Sin embargo, la estructura subyacente del conflicto sigue sin resolverse. Irán todavía no ha respondido formalmente al marco de 14 puntos propuesto por EE. UU. y funcionarios iraníes han indicado que las cuestiones nucleares quedarán fuera de cualquier negociación a corto plazo, una línea roja que contradice directamente las principales exigencias estadounidenses. Por ahora, los mercados parecen estar descontando un acuerdo que aún no existe.

El mecanismo de transmisión macroeconómica puede ya estar operando bajo la superficie. La encuesta de expectativas del consumidor de abril de la Fed de Nueva York mostró que las expectativas de inflación a un año subieron hasta el 3,6 % desde el 3,4 % de marzo. Las expectativas medianas de crecimiento del precio de la gasolina a un año, aunque con un fuerte descenso mensual, siguen siendo elevadas, en el 5,1 %, lo que refleja el impacto residual de las perturbaciones energéticas vinculadas a fases anteriores del conflicto con Irán. Las percepciones sobre el mercado laboral, aunque en general estables, mostraron un ligero deterioro en las expectativas de desempleo, ahora en su nivel más alto desde abril de 2025.

El riesgo no reside en un shock inmediato, sino en la lenta erosión de la confianza provocada por una incertidumbre prolongada. Un bloqueo persistente en torno al estrecho de Ormuz, incluso sin un cierre total, bastaría para mantener elevadas las primas de seguros sobre el transporte marítimo, sostener la volatilidad energética y endurecer gradualmente las condiciones financieras en los márgenes. Los mercados, hoy centrados en unos sólidos resultados empresariales, podrían verse mañana obligados a reajustar las primas de riesgo geopolítico, no porque el conflicto haya escalado, sino porque nunca llegó a resolverse.

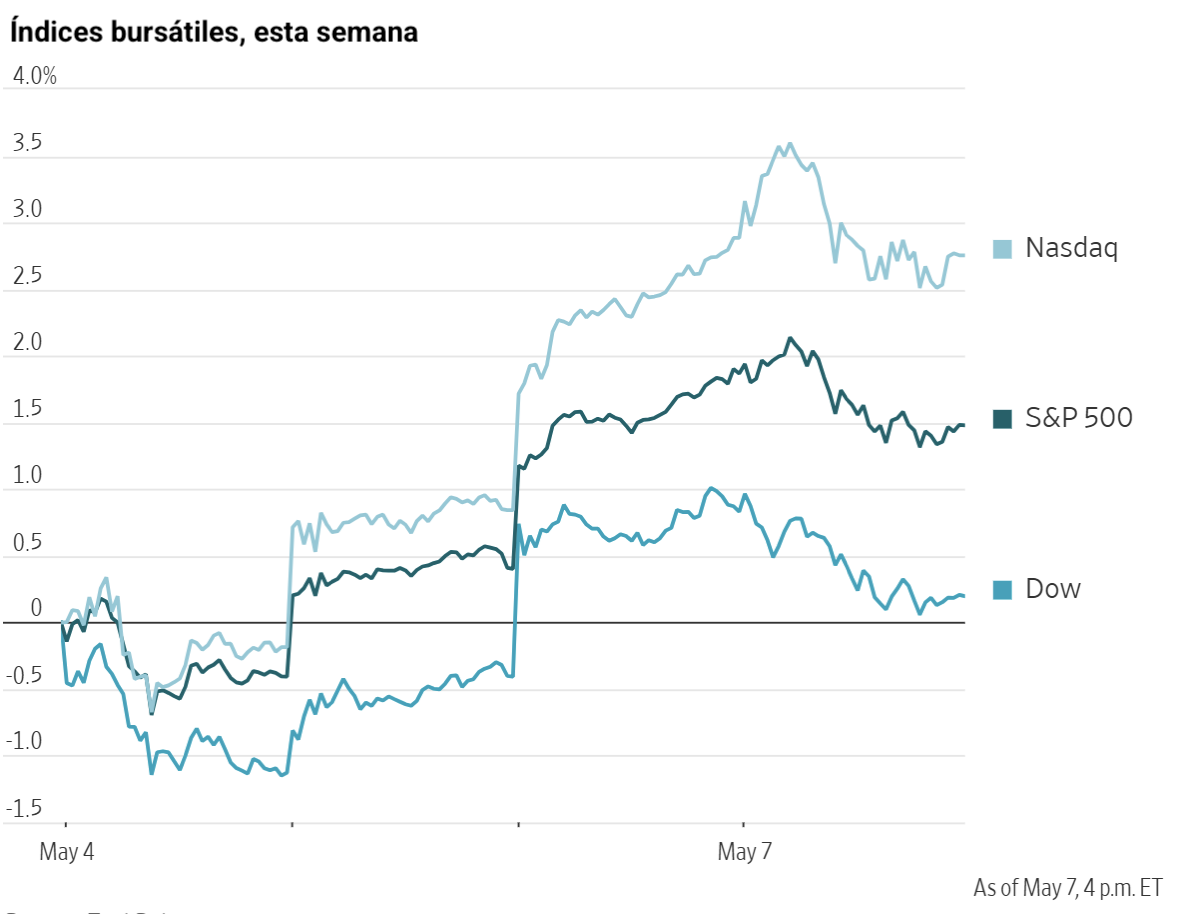

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,63 %

El Nasdaq 100 -0,12 %

El S&P 500 -0,38 %, con 9 sectores del S&P 500 a la baja

Tras el ligero retroceso del S&P 500 y el Nasdaq Composite desde los máximos históricos alcanzados el miércoles, los titulares sobre resultados empresariales impulsaron varios movimientos de gran magnitud.

Pese a los sólidos resultados de las empresas de software y ciberseguridad, el Nasdaq Composite cerró con una caída del -0,13 %. El S&P 500 retrocedió un -0,38 %, mientras que el Dow Jones Industrial Average cayó un -0,63 %, o 313,62 puntos.

En cuanto a noticias corporativas, Arm Holdings cayó después de que la debilidad del mercado de smartphones pesara sobre los ingresos por royalties, contrarrestando el crecimiento vinculado a la demanda de centros de datos de IA.

Datadog avanzó después de que la empresa de software elevara sus perspectivas anuales de ingresos y beneficios muy por encima de las expectativas de Wall Street.

Peloton Interactive elevó sus previsiones para el conjunto del año, señalando que su proceso de recuperación, respaldado por nuevas ofertas comerciales y equipos mejorados, sigue el rumbo previsto.

En su jornada de inversores, Citigroup anunció que tiene como objetivo un rendimiento sobre el capital tangible (RoTE, por sus siglas en inglés) a medio plazo del 14 % al 15 %, en línea con las expectativas.

Las acciones de HawkEye 360, una compañía de satélites para la seguridad nacional, subieron en su debut en los mercados públicos el jueves, lo que pone de manifiesto la demanda de los inversores por empresas del sector defensa.

Sector con mejores resultados del S&P 500

Tecnologías de la información +0,08 %, donde Fortinet +20,03 %, CrowdStrike Holdings +8,04 % y PTC +7,96 %

Sector con peores resultados del S&P 500

Materiales -1,83 %, donde FMC -7,51 %, Celanese -5,99 % e International Flavors & Fragrances -5,63 %

Empresas de gran capitalización

Alphabet +0,06 %, Amazon -1,38 %, Apple -0,01 %, Meta Platforms +0,64 %, Microsoft +1,67 %, Nvidia +1,85 % y Tesla +3,33 %

Tecnologías de la información

Mejor rendimiento: Fortinet +20,03 %

Peor rendimiento: Teradyne -7,42 %

Materiales y minería

Mejor rendimiento: Albemarle +2,98 %

Peor rendimiento: FMC -7,51 %

Informes de resultados empresariales

Publicados el jueves, 7 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Datadog ha informado de unos ingresos del 1T de 1.010 millones de dólares, frente a los 958 millones estimados, con un crecimiento interanual del 32 % y unos beneficios por acción de 0,60 $, frente a los 0,52 $ esperados. El flujo de caja libre (FCF, por sus siglas en inglés) alcanzó los 289 millones, frente a los 153 millones estimados, y el flujo de caja operativo los 335 millones. Los clientes con ingresos recurrentes anuales (ARR, por sus siglas en inglés) superiores a 100.000 dólares se situaron en 5.000, un +21 % interanual, con una tasa de retención neta (NRR, por sus siglas en inglés) del 121 %. Las previsiones para el segundo trimestre apuntan a unos ingresos de 1.100 millones de dólares, frente a los 995 millones estimados, y unos beneficios por acción de 0,58 $, frente a los 0,52 $ estimados. Las previsiones para el conjunto del ejercicio 2026 se elevaron hasta unos ingresos de 4.300 millones de dólares, frente a los 4.100 millones estimados, y unos beneficios por acción de 2,40 $, frente a los 2,23 $ estimados. El director ejecutivo de Datadog declaró: "Datadog ha registrado un trimestre sólido, con un crecimiento interanual de los ingresos del 32 %, 335 millones de dólares en flujo de caja operativo y 289 millones en FCF".

McDonald's ha informado de unos beneficios por acción ajustados del 1T de 2,83 $, superando las estimaciones de 2,75 $, y unos ingresos de 6.520 millones de dólares, por encima del consenso de 6.480 millones. Las ventas comparables globales crecieron un 3,8 %, por debajo de las expectativas del 3,92 %, con unas ventas comparables en EE. UU. del 3,9 %, por debajo del 4,11 % estimado, un 3,4 % en los mercados de desarrollo internacional, frente al 3,71 % estimado, y un 3,9 % en los mercados internacionales operados directamente, por encima del 3,89 % estimado. Las ventas del sistema crecieron más de un 6 %. La compañía prevé un gasto de capital para 2026 de entre 3.700 y 3.900 millones de dólares y un margen operativo en la franja media-alta del 40 %. McDonald's mantiene el ritmo para alcanzar aproximadamente 50.000 restaurantes en todo el mundo para finales de 2027 y tiene la intención de expandirse en China. Eliminará las máquinas de refrescos de autoservicio en todos sus establecimientos del país para 2032. El director ejecutivo de la compañía, Chris Kempczinski, reconoció un entorno desafiante que podría estar empeorando, aunque expresó confianza en el resto del año.

CoreWeave ha informado de unos ingresos del primer trimestre de 2.080 millones de dólares, superando las estimaciones de 1.970 millones, y un EBITDA ajustado de 1.160 millones, por encima de los 1.140 millones estimados, con un margen del 56 % frente al 57,4 % esperado, aunque con una pérdida neta de 740 millones, por debajo de las estimaciones de 628,2 millones, y unas pérdidas por acción de 1,40 $, por debajo de las estimaciones de entre 0,92 y 1,20 $. La cartera de pedidos se sitúa en 99.400 millones de dólares, con una potencia contratada total de aproximadamente 3,5 GW y una potencia activa que ha superado 1 GW.

Applied Optoelectronics ha informado de unos ingresos del 1T de 151 millones de dólares, frente a los 155 millones estimados, y unas pérdidas por acción de 0,07 $, frente a las estimaciones de 0,05 $. La compañía completó su primer envío de productos 800G. Las previsiones para el 2T apuntan a unos ingresos de 189 millones de dólares, frente a los 193 millones estimados, y unos beneficios por acción de 0,01 $, frente a los 0,07 $ estimados.

Coinbase ha informado de unos ingresos totales del primer trimestre de 1.400 millones de dólares, por debajo del consenso de Wall Street de 1.490 millones, con unos ingresos por transacciones de 756 millones, frente a los 785,9 millones esperados, unos ingresos por suscripciones y servicios de 584 millones, frente a los 625,3 millones estimados y unas pérdidas por acción de 1,49 $, frente a las estimaciones de 0,04 $. Las previsiones para el 2T sitúan los ingresos por suscripciones y servicios en un rango de 565 a 645 millones de dólares, los gastos de reestructuración en torno a 50 a 60 millones y los gastos ajustados para el conjunto del ejercicio sin cambios respecto al año anterior.

Affirm ha informado de unos beneficios por acción trimestrales de 0,30 $, superando el consenso de Wall Street de 0,17 $, y unos ingresos de 1.030 millones de dólares, por encima de las estimaciones de 995 millones.

Mercado Libre ha informado de unos ingresos del primer trimestre del ejercicio fiscal 2026 de 8.850 millones de dólares, frente al consenso de 8.370 millones, con un crecimiento interanual del 49 %. Los beneficios por acción se situaron en 8,23 $, superando las estimaciones en 0,03 $, aunque el beneficio neto de 417 millones quedó por debajo de los 426 millones estimados. El volumen bruto de mercancías (GMV, por sus siglas en inglés) creció un 42 % interanual hasta los 19.000 millones de dólares, superando los 18.000 millones estimados, y el volumen total de pagos (TPV, por sus siglas en inglés) aumentó un 50 % interanual hasta los 87.000 millones, superando los 80.000 millones estimados. Los ingresos del segmento de comercio crecieron un 47 % interanual hasta los 4.900 millones de dólares y los de tecnología financiera un 51 % hasta los 4.000 millones. El envío gratuito y la expansión del crédito impulsaron los ingresos, aunque comprimieron los márgenes. El director ejecutivo destacó otro trimestre excepcional, con ingresos netos e ingresos financieros creciendo un 49 % interanual, el ritmo más rápido en casi cuatro años.

Rocket Lab ha presentado unos ingresos de 200 millones de dólares en el 1T, por encima de las estimaciones de 189 millones, mientras que las pérdidas por acción se situaron en 0,07 $, frente a las previsiones de 0,08 $. La cartera de pedidos aumentó hasta los 2.200 millones de dólares, lo que representa un crecimiento trimestral del 20 %, impulsado por la firma de 31 nuevos contratos para Electron y HASTE, además de cinco lanzamientos de Neutron. De cara al 2T, la compañía prevé ingresos de 235 millones de dólares, por encima de los 205 millones esperados por el mercado, aunque anticipa unos márgenes brutos del 39 %, ligeramente por debajo del 41 % estimado. Rocket Lab también anunció la adjudicación de un contrato HASTE de 30 millones de dólares por parte de Anduril para tres lanzamientos de pruebas hipersónicas desde Virginia, destinados a apoyar tecnología de defensa Mach 5+. Según la empresa, HASTE ya representa cerca de un tercio de su cartera de pedidos. La compañía afirmó además que superó todos sus indicadores de referencia durante el trimestre.

Índices bursátiles europeos

El CAC 40 -1,17 %

El DAX -1,02 %

El FTSE 100 -1,55 %

Materias primas

El oro al contado -0,08 % hasta situarse en 4.685,09 $ la onza

La plata al contado +1,48 % hasta situarse en 78,48 $ la onza

El West Texas Intermediate +1,51 % hasta situarse en 97,66 $ el barril

El crudo Brent +1,04 % hasta situarse en 103,07 $ el barril

El oro cedió ligeramente el jueves, ya que el oro al contado cayó un -0,08 % hasta situarse en 4.685,09 $ por onza, tras haber tocado anteriormente en la sesión un máximo de dos semanas.

Los datos mostraron que el banco central de China añadió oro a sus reservas por decimoctavo mes consecutivo en abril.

La plata al contado ganó un +1,48 % hasta situarse en 78,48 $ por onza, después de alcanzar su nivel más alto desde el 17 de abril.

Los precios del petróleo, por su parte, avanzaron el jueves en una sesión volátil. El WTI subió 1,45 $, o un +1,51 %, hasta los 97,66 $ por barril, mientras que el Brent ganó 1,06 $, o un +1,04 %, hasta los 103,07 $.

El WTI y el Brent llegaron a caer hasta mínimos de sesión de 89,80 $ y 96,05 $, respectivamente, después de que surgieran nuevos informes apuntando a que EE. UU. e Irán estarían cerca de alcanzar un acuerdo limitado y temporal para frenar el conflicto, reabrir el estrecho y avanzar en un marco nuclear. Sin embargo, los precios recuperaron parte de las pérdidas tras conocerse que Irán habría creado un nuevo organismo encargado de inspeccionar y gravar a los buques que deseen transitar por el estrecho, una propuesta que EE. UU. ha rechazado repetidamente. Además, la televisión estatal iraní informó de que Teherán exigiría reparaciones por los daños de guerra antes de proceder a la reapertura del estrecho, una condición que Washington considera inaceptable.

Además, Caixin informó de que un petrolero de productos de propiedad china fue atacado frente a las costas de los EAU el 4 de mayo, provocando un incendio a bordo. Las estimaciones apuntan a que aproximadamente 1.600 buques están acumulados justo fuera del estrecho. Informes adicionales señalaron la presencia de una mancha de petróleo en la zona de la isla de Kharg y sus alrededores. La televisión estatal iraní, citando a un militar no identificado, declaró que el fuego de misiles iraní obligó a las "unidades enemigas" en el estrecho de Ormuz a retirarse tras un ataque militar de EE. UU. a un petrolero iraní.

El director ejecutivo de la AIE, Fatih Birol, advirtió durante una conferencia en Toronto que los mercados energéticos están entrando en “aguas turbulentas”, mientras la guerra con Irán continúa dejando millones de barriles fuera del mercado. Birol señaló que el Brent se ha movido recientemente en un rango de entre 96 y 102 $, en medio de informes contradictorios sobre un posible acuerdo temporal para reabrir el estrecho de Ormuz, y describió la volatilidad como el principal factor que domina actualmente al mercado. Asimismo, instó a Canadá a diversificar sus destinos de exportación y afirmó que la AIE está preparada para liberar barriles adicionales de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) si fuese necesario.

Reuters citó datos de Kpler que muestran que las exportaciones de productos asiáticos el mes pasado cayeron casi 3,0 millones de barriles diarios frente a la media de los tres meses anteriores a la guerra. Las exportaciones de combustible de aviación alcanzaron de media los 596.000 barriles diarios el mes pasado, frente a los 1,54 millones antes de la guerra.

Las existencias de productos petrolíferos en el puerto de Singapur cayeron 1,071 millones de barriles la semana pasada hasta los 44,828 millones de barriles.

Además, Ucrania siguió atacando la infraestructura energética rusa, con dos ataques de drones registrados el jueves: uno contra la estación de bombeo de petróleo de Perm y otro contra la refinería de Perm, una instalación que ha sido objetivo en múltiples ocasiones en las últimas dos semanas.

Nota: los datos corresponden al 7 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,19 % para situarse en 1,1724 $

La GBP -0,31 % para situarse en 1,3545 $

El bitcoin -2,20 % para situarse en 79.733,02 $

El ethereum -2,74 % para situarse en 2.288,87 $

El dólar recortó las pérdidas iniciales para cerrar con un tono más firme frente a la mayoría de las principales divisas el jueves, mientras los inversores sopesaban las perspectivas de distensión en la guerra con Irán.

El euro cedió un -0,19 % hasta 1,1724 $, después de haber subido un +0,48 % el miércoles, mientras que la libra esterlina retrocedió un -0,31 % hasta 1,3545 $, tras el rally del +0,39 % de la sesión anterior.

El yen japonés se debilitó un -0,36 % frente al dólar hasta los 156,82 yenes, un día después de haberse apreciado con fuerza ante la especulación de que las autoridades japonesas habían vuelto a intervenir para apoyar la divisa.

Los datos del BoJ publicados el jueves sugirieron que Japón podría haber gastado hasta 5,01 billones de yenes, o aproximadamente 32.060 millones de dólares, en su último esfuerzo por sostener la divisa, lo que apunta a intervenciones repetidas en el mercado.

El principal diplomático de divisas de Japón, Atsushi Mimura, declaró por separado el jueves que el país no se enfrenta a ninguna limitación para intervenir en los mercados de divisas.

El secretario del Tesoro de EE. UU., Scott Bessent, tiene previsto reunirse la próxima semana con la primera ministra japonesa, Sanae Takaichi. Según ha informado Nikkei, las conversaciones incluirán posibles medidas destinadas a frenar las ventas especulativas de yenes.

Renta fija

El bono estadounidense a 10 años +4,4 pb hasta alcanzar el 4,395 %

El bono alemán a 10 años +0,4 pb hasta alcanzar el 3,009 %

El gilt británico a 10 años +1,1 pb hasta alcanzar el 4,959 %

Los rendimientos del Tesoro de EE. UU. subieron a lo largo de toda la curva en una sesión volátil el jueves, revirtiendo los descensos iniciales.

El rendimiento del bono del Tesoro a 10 años subió +4,4 pb hasta alcanzar el 4,395 %, después de haber caído hasta el 4,314 % anteriormente durante el día, su nivel más bajo desde el 27 de abril.

El rendimiento a 30 años ganó +3,3 pb hasta el 4,971 %, tras tocar el 4,911 % en un momento anterior de la sesión, su nivel más bajo desde el 24 de abril. En el extremo corto, el rendimiento a dos años subió +4,3 pb hasta el 3,913 %, después de haber bajado hasta el 3,824 %, su nivel más bajo desde el 28 de abril.

La curva de rendimiento del Tesoro de EE. UU., medida por el diferencial entre los vencimientos a dos y diez años, se situó en 48,2 pb, frente a los 48,1 pb del miércoles.

En cuanto a las declaraciones de miembros de la Fed, la presidenta de la Fed de Cleveland, Beth Hammack, afirmó que sería un error asumir que el próximo movimiento de la Reserva Federal será una bajada de tipos, y advirtió de que los elevados precios continúan lastrando el gasto de los consumidores. Por su parte, la presidenta de la Fed de San Francisco, Mary Daly, señaló que no observa señales de un aumento en las expectativas de inflación a largo plazo. Mientras tanto, el presidente de la Fed de Nueva York, John Williams, destacó que la economía ha mostrado una resiliencia mayor de la esperada, aunque reconoció que la incertidumbre sigue presente.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 3,2 pb de subidas de tipos en 2026, frente a los 2,4 pb de recortes descontados hace una semana. Asimismo, asignan una probabilidad del 3,7 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 5,6 % de la semana anterior.

Los bonos soberanos de la eurozona operaron de forma mixta en un rango estrecho el jueves, tras registrar el mayor rally en un mes en la sesión anterior.

El rendimiento del Schatz a dos años cayó -11,2 pb el miércoles, su mayor descenso desde el 8 de abril, y subió +0,4 pb el jueves hasta el 2,583 %. El rendimiento del Bund a 10 años avanzó +0,4 pb hasta el 3,009 %. En el extremo largo, el rendimiento a 30 años subió +0,2 pb hasta el 3,545 %.

Los mercados monetarios muestran que los operadores descuentan ahora una probabilidad de alrededor del 75 % de una subida del Banco Central Europeo en junio, frente al 88 % registrado a finales de la semana pasada.

Los participantes del mercado aguardan el resultado de las elecciones locales del Reino Unido, que podrían plantear interrogantes sobre la posición del primer ministro Keir Starmer y revivir potencialmente las preocupaciones sobre la disciplina fiscal.

Los rendimientos del gilt británico a 10 años subieron +1,1 pb hasta el 4,959 % el jueves, después de haber alcanzado el 5,107 % el lunes, su nivel más alto en 18 años.

Los rendimientos del bono italiano a 10 años cayeron 0,7 puntos básicos hasta el 3,732 %, mientras que el diferencial frente a los Bunds alemanes se situó en 72,3 puntos básicos.

Nota: los datos corresponden al 7 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.