¿Llegarán a un acuerdo Trump y Xi?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy miércoles, 13 de mayo: Alibaba Group, Cisco Systems, Nebius, Siemens, Takeda Pharmaceutical y Tencent

Datos clave que moverán los mercados hoy

Japón: balanza por cuenta corriente

UE: IPC de Francia, PIB, producción industrial y tasa de empleo de la eurozona y discursos del economista jefe del BCE, Philip Lane, y de la presidenta del BCE, Christine Lagarde

Reino Unido: discurso de la miembro del Comité de Política Monetaria del BoE, Catherine Mann

EE. UU.: IPP y discurso del presidente de la Fed de Minneapolis, Neel Kashkari

Actualizaciones macroeconómicas mundiales

La inflación al alza en EE. UU. deja poco margen de maniobra a la Fed. El informe del IPC de abril llegó con más peso del que esperaban los mercados. La inflación general escaló hasta el 3,8 % interanual, su lectura más alta desde mayo de 2023, mientras que el IPC subyacente se situó en el 2,8 % anual, por encima tanto de las estimaciones de consenso como del dato del mes anterior, alcanzando su nivel más alto desde septiembre de 2025. El IPC general subió un 0,6 % mensual y el subyacente un 0,4 % mensual. Los precios de la energía se dispararon un 3,8 % durante el mes, representando aproximadamente el 40 % del incremento general ante las perturbaciones de suministro vinculadas al conflicto con Irán. Los precios de los alimentos registraron su mayor subida mensual desde agosto de 2022, reflejo del encarecimiento de los fertilizantes y los insumos energéticos. Aunque la cifra general se alineó en gran medida con las previsiones, la sorpresa al alza en el componente subyacente es la señal más importante para la política monetaria, ya que indica que el nuevo liderazgo de la Fed no implicará un cambio inmediato hacia una postura más acomodaticia.

La reacción entre los analistas institucionales fue notablemente restrictiva. Según Reuters. Goldman Sachs, que ya había retrasado su primera previsión de bajada de tipos a diciembre de 2026, proyecta ahora que la inflación del PCE (gasto en consumo personal, por sus siglas en inglés) se mantendrá cerca del 3 % durante el resto del año, por encima del mandato del 2 % de la Fed. UBS y BofA ya habían advertido de que la persistencia de la inflación subyacente en servicios y el PCE elevado probablemente mantendrían a la Fed en pausa durante más tiempo. Los analistas secundaron una cautela similar, señalando que la dinámica subyacente de la inflación no justifica ningún giro a corto plazo. Sin embargo, Citi argumentó que, una vez excluidas las distorsiones transitorias, entre ellas los efectos relacionados con la vivienda vinculados al cierre del Gobierno del año pasado, la inflación subyacente se mantiene razonablemente cerca del objetivo.

Las divisiones dentro del propio FOMC son igualmente reveladoras. En la reunión del 29 de abril, tres gobernadores de la Fed, Beth Hammack (Cleveland), Neel Kashkari (Minneapolis) y Lorie Logan (Dallas), expresaron públicamente su desacuerdo con un lenguaje percibido como señal de un sesgo acomodaticio, al considerar que el próximo movimiento de política monetaria podría ser una subida en lugar de una bajada. Hammack describió las presiones inflacionarias como "de base amplia", mientras que Kashkari declaró que "podría estar justificada una serie de subidas de tipos" si los shocks impulsados por la energía resultan persistentes. Logan señaló de forma similar las perturbaciones de suministro en Oriente Próximo como un riesgo estructural y no transitorio. El gobernador Stephen Miran, el único disidente a favor de una relajación, votó a favor de una bajada de 25 pb, aunque él mismo había moderado sus perspectivas para el conjunto del año a mediados de abril, citando una evolución de la inflación "menos favorable". Con el nuevo presidente entrante de la Fed, Kevin Warsh, al frente de un comité fracturado y con la inflación subyacente aún por encima del objetivo, el listón para un cambio en la política monetaria se ha elevado de forma considerable.

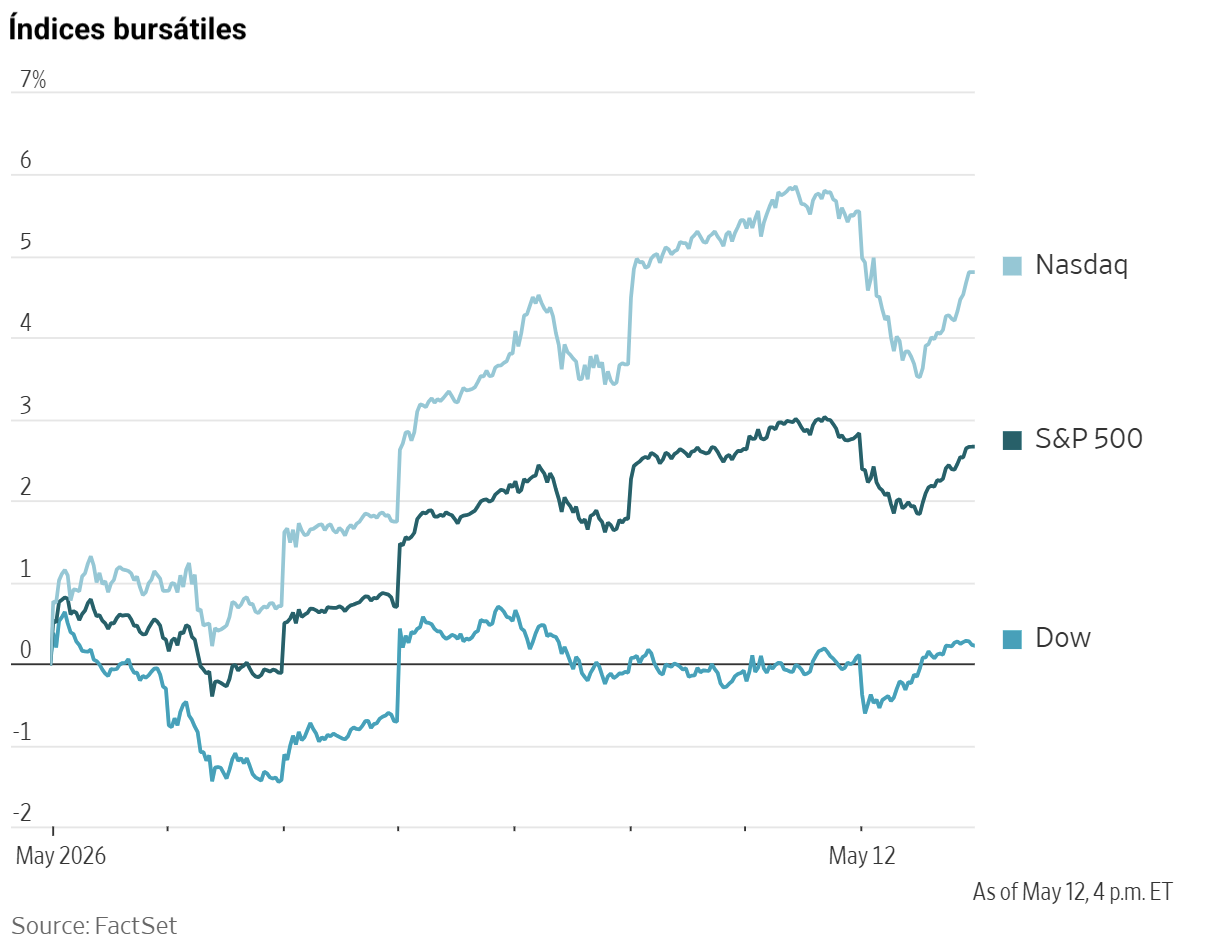

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,11 %

El Nasdaq 100 -0,87 %

El S&P 500 -0,16 %, con 7 de los 11 sectores del S&P 500 al alza

El martes, el S&P 500 y el Nasdaq cerraron en negativo tras unos datos de inflación más elevados de lo previsto y el aumento de las dudas sobre el alto el fuego entre Estados Unidos e Irán.

El Nasdaq Composite cayó un -0,71 %, o 185,92 puntos, hasta 26.088,20, y el S&P 500 retrocedió un -0,16 %, o 11,88 puntos, hasta 7.400,96. El Dow Jones, sin embargo, subió un +0,11 %, o 56,09 puntos, hasta los 49.760,56.

En cuanto a noticias corporativas, Google, de Alphabet, ha anunciado que está manteniendo conversaciones con SpaceX, de Elon Musk, sobre futuros lanzamientos para su proyecto Suncatcher, un centro de datos orbital.

eBay ha rechazado la oferta de adquisición de GameStop por 56.000 millones de dólares ante las dudas sobre la financiación, calificando la propuesta de "ni creíble ni atractiva".

Sector con mejores resultados del S&P 500

Salud +1,93 %, donde Humana +7,69 %, Centene +5,23 % y Zimmer Biomet Holdings +4,76 %

Sector con peores resultados del S&P 500

Consumo discrecional -1,06 %, donde Norwegian Cruise Line Holdings -3,50 %, Carvana -3,29 % y Builders FirstSource -2,80 %

Empresas de gran capitalización

Alphabet -0,33 %, Amazon -1,18 %, Apple +0,72 %, Meta Platforms +0,69 %, Microsoft -1,18 %, Nvidia +0,61 % y Tesla -2,60 %

Tecnologías de la información

Mejor rendimiento: Zebra Technologies +11,44 %

Peor rendimiento: Qualcomm -11,46 %

Materiales y minería

Mejor rendimiento: CF Industries +5,91 %

Peor rendimiento: Amcor -2,44 %

Informes de resultados empresariales

Publicados el martes, 12 de mayo

Los ingresos trimestrales de Qnity Electronics han crecido un +18 % hasta los 1.320 millones de dólares, frente a los 1.270 millones estimados

Los beneficios por acción ajustados se han situado en 1,08 $, frente a los 0,94 $ estimados

Jon Kemp, director ejecutivo de la compañía, ha declarado: "Qnity ha arrancado el año de forma extraordinaria, superando nuestras expectativas y logrando nuestro octavo trimestre consecutivo de sólido crecimiento orgánico rentable, con ganancias de dos dígitos en ambos segmentos. Estos resultados reflejan la fortaleza de nuestra cartera integrada, que abarca chips avanzados, envasado avanzado e interconexiones y gestión térmica, así como nuestra capacidad de innovar codo a codo con los clientes para impulsar el próximo salto en inteligencia artificial y tecnologías emergentes". - ver informe

Los ingresos trimestrales de Zebra Technologies han aumentado un +14,3 % hasta los 1.495 millones de dólares, frente a los 1.480 millones estimados

Los beneficios por acción ajustados se han situado en 4,75 $, frente a los 4,25 $ estimados

Bill Burns, director ejecutivo de Zebra Technologies, ha dicho: "Nuestros sólidos resultados del primer trimestre reflejan la fortaleza de la demanda de nuestra tecnología innovadora, con crecimiento orgánico en todos los segmentos y regiones, impulsado especialmente por la solidez de nuestro mercado final de fabricación. Elo Touch también contribuyó con un crecimiento rentable sólido a medida que comenzamos a materializar sinergias. En conjunto, estos resultados ponen de relieve el valor que Zebra aporta como base para las operaciones inteligentes en primera línea, ayudando a los clientes a operar de forma más eficiente y eficaz". - ver informe

Índices bursátiles europeos

El CAC 40 -0,95 %

El DAX -1,62 %

El FTSE 100 -0,04 %

Materias primas

El oro al contado -0,43 % hasta situarse en 4.713,65 $ la onza

La plata al contado +0,53 % hasta situarse en 86,54 $ la onza

El West Texas Intermediate +3,87 % hasta situarse en 102,05 $ el barril

El crudo Brent +2,97 % hasta situarse en 107,45 $ el barril

Los precios del oro cedieron el martes ante la mayor incertidumbre en Oriente Próximo y unos datos de inflación en EE. UU. más elevados de lo esperado, que moderaron las expectativas de recortes de tipos de la Fed.

El oro al contado cayó un -0,43 % hasta situarse en 4.713,65 $ por onza.

La India elevó los aranceles de importación sobre el oro y la plata del 6 % al 15 %, con el objetivo de frenar las compras en el exterior y aliviar la presión sobre las reservas de divisas del país.

La plata al contado subió un +0,53 % hasta situarse en 86,54 $ por onza, tras haber alcanzado anteriormente en la sesión su nivel más alto desde el 11 de marzo.

Los precios del petróleo, por su parte, cerraron al alza por tercera sesión consecutiva el martes, ya que las profundas diferencias entre Washington y Teherán sobre una propuesta para poner fin a la guerra en Oriente Próximo avivaron los temores a que las perturbaciones del suministro que sacuden el mercado mundial del petróleo pudieran prolongarse.

Los futuros del crudo Brent subieron 3,10 $, o un +2,97 %, hasta liquidarse a 107,45 $ por barril, mientras que los futuros del WTI estadounidense avanzaron 3,80 $, o un +3,87 %, hasta cerrar a 102,05 $.

Los índices de referencia del crudo avanzaron el martes por la tarde ante la escalada de los riesgos relacionados con Irán y el escaso avance diplomático. El presidente Trump declaró que EE. UU. no tiene ninguna urgencia por alcanzar un acuerdo, argumentando que el bloqueo está privando a Irán de fondos, y reiteró que un arma nuclear sigue siendo inaceptable. Dos funcionarios de EE. UU. señalaron que Trump se inclina por una acción militar, con opciones que incluyen reanudar el Proyecto Libertad, la operación de escolta suspendida en el estrecho de Ormuz, o retomar la campaña de bombardeos contra aproximadamente el 25 % de los objetivos aún no atacados.

Israel estaría abogando por una operación de fuerzas especiales para asegurar las reservas de uranio enriquecido de Irán, aunque Donald Trump mantendría dudas ante los riesgos que implicaría. No se esperan movimientos antes del regreso de Trump de su viaje a China, previsto de miércoles a viernes, durante el cual se espera que el conflicto con Irán sea uno de los temas a tratar con el presidente Xi.

Por separado, un alto cargo de la Marina del CGRI ha afirmado que Irán ha redefinido el estrecho de Ormuz como una "vasta área operativa", mientras que los medios iraníes han señalado que su anchura efectiva se ha ampliado de 20-30 millas a entre 200 y 300 millas.

La Agencia de Información de Energía de Estados Unidos señaló el martes que ahora asume que el estrecho permanecerá efectivamente cerrado hasta finales de mayo, lo que implica pérdidas de suministro de petróleo y gas en Oriente Próximo significativamente superiores a las previstas anteriormente, cuando esperaba que la vía marítima reabriera a finales de abril.

La EIA añadió que, incluso una vez que se reanuden los flujos por el estrecho de Ormuz, es improbable que la producción de petróleo y los patrones comerciales vuelvan a los niveles previos al conflicto hasta al menos finales de 2026 o principios de 2027.

La EIA estima que durante abril se perdieron 10,5 millones de barriles diarios de producción en Oriente Próximo como consecuencia del cierre del estrecho, que restringió las exportaciones. Otras estimaciones sitúan las pérdidas de suministro de forma sustancialmente más elevada.

La prolongada pérdida de suministro de Oriente Próximo está obligando a los países a reducir sus reservas de petróleo y gas. La EIA prevé ahora que las existencias mundiales de petróleo caerán en torno a 2,6 millones de barriles diarios este año, superando con creces su previsión anterior de un descenso de 300.000 barriles diarios.

Nota: los datos corresponden al 12 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,39 % para situarse en 1,1736 $

La GBP -0,51 % para situarse en 1,3535 $

El bitcoin -1,51 % para situarse en 80.565,08 $

El ethereum -2,36 % para situarse en 2.284,93 $

El dólar se mantuvo cerca de un máximo de una semana el martes ante el deterioro del sentimiento de riesgo.

El euro cayó un -0,39 % hasta 1,1736 $, mientras que la libra esterlina retrocedió un -0,51 % hasta 1,3535 $.

El índice del dólar subió un +0,39 % hasta 98,29, cerca de su nivel más fuerte en una semana.

El yen japonés se debilitó un -0,29 % hasta los 157,56 yenes por dólar.

El secretario del Tesoro de EE. UU., Scott Bessent, declaró que EE. UU. y Japón coinciden en que una volatilidad excesiva en los mercados de divisas es indeseable, comentarios que se interpretaron como un respaldo implícito a la reciente intervención de Tokio para sostener el yen.

Renta fija

El bono estadounidense a 10 años +5,3 pb hasta alcanzar el 4,457 %

El bono alemán a 10 años +6,4 pb hasta alcanzar el 3,100 %

El gilt británico a 10 años +10,3 pb hasta alcanzar el 5,107 %

Los rendimientos del Tesoro de EE. UU. subieron a lo largo de toda la curva el martes después de que el IPC de abril se situara en el 3,8 %, frente al 3,3 % de marzo.

El rendimiento del bono del Tesoro a 10 años alcanzó su nivel de cierre más alto desde el 4 de mayo de 2025, subiendo +5,3 pb hasta el 4,462 %. El rendimiento del bono del Tesoro a dos años, barómetro habitual de las expectativas sobre el tipo de los fondos de la Fed, avanzó +4,5 pb hasta el 3,994 %, mientras que el rendimiento a 30 años escaló +4,2 pb hasta el 5,027 %.

El diferencial de la curva del Tesoro entre los vencimientos a dos y diez años se situó en 46,8 pb, 0,8 pb más que los 46 pb del lunes.

La subasta de bonos del Tesoro a 10 años registró una demanda tibia, con una ratio de cobertura de 2,4 veces.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 9,3 pb de subidas de tipos en 2026, por encima de los 6,1 pb descontados hace una semana. Asimismo, asignan una probabilidad del 2,9 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 5,6 % de la semana anterior.

El rendimiento alemán a dos años subió +7,2 pb hasta el 2,714 %, mientras que el rendimiento del Bund a 10 años avanzó +6,4 pb hasta el 3,100 %. En el extremo largo, el rendimiento a 30 años subió +5,7 pb hasta el 3,625 %.

El rendimiento italiano a 10 años subió +8,5 pb hasta el 3,863 %, dejando el diferencial frente a los Bunds en 76,3 pb, 2,1 pb más que los 74,2 pb del lunes.

Los gilts británicos sufrieron pérdidas significativas ante la incertidumbre en torno al mandato del primer ministro Keir Starmer. El rendimiento a 10 años se disparó +9,7 pb hasta el 5,098 %, mientras que el rendimiento a dos años, que es sensible a los tipos de interés, subió +7,5 pb hasta el 4,547 %. En el extremo largo, el rendimiento a 30 años avanzó +8,2 pb hasta el 5,769 %.

Nota: los datos corresponden al 12 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.