¿Están los mercados británicos preparándose para una tormenta fiscal?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy martes, 12 de mayo: Qnity Electronics y Zebra Technologies

Datos clave que moverán los mercados hoy

UE: índice armonizado de precios al consumo de Alemania, encuestas del ZEW sobre situación económica actual y sentimiento económico de Alemania, encuesta de sentimiento económico de la eurozona y discurso del miembro del Comité Ejecutivo del BCE, Frank Elderson

EE. UU.: índice de Precios al Consumo (IPC), informe presupuestario mensual y discursos del presidente de la Reserva Federal de Nueva York, John Williams, y del presidente de la Reserva Federal de Chicago, Austan Goolsbee

Actualizaciones macroeconómicas mundiales

Incertidumbre política en el Reino Unido. Los gilts británicos tuvieron un comportamiento peor que el de otros bonos de referencia del G7, con los rendimientos subiendo 9,2 pb el lunes. El rendimiento a 10 años volvió a la zona del 5,00 % tras haberse alejado a finales de la semana pasada de un máximo de 18 años del 5,10 %. El riesgo político siguió siendo el principal factor impulsor tras las elecciones locales en las que el gobernante Partido Laborista sufrió una severa derrota, a lo que se sumaron las preocupaciones persistentes sobre el posible impacto económico de la guerra con Irán.

El primer ministro Keir Starmer pronunció un discurso en defensa de su gestión y reiteró que no dimitiría. Este planteó una "reorientación" en torno a una relación más estrecha con la UE, anunció planes para nacionalizar British Steel y prometió apoyo adicional para el empleo juvenil. Aunque los detalles fueron escasos, no descartó por completo la posibilidad de que el Reino Unido se incorpore al mercado único y la unión aduanera de la UE, señalando que la próxima cumbre sobre comercio, economía, defensa y seguridad serviría de plataforma para avanzar en ese sentido.

La diputada rebelde Catherine West, que había amenazado con desencadenar un desafío al liderazgo, dio marcha atrás, aunque pidió a Starmer que se marchara antes de septiembre. La exviceprimera ministra Rayner reiteró que es necesario un cambio y calificó de error haber impedido al alcalde de Mánchester, Andy Burnham, presentarse como candidato al Parlamento. Antes de las elecciones locales de la semana pasada, varios informes señalaban que diputados laboristas se estaban alineando en torno a Burnham como el candidato con más opciones de ganar unas elecciones generales. Un calendario más amplio para la salida de Starmer favorecería las aspiraciones de Burnham, mientras sectores de la izquierda laborista temen que un movimiento anticipado del secretario de Sanidad, Wes Streeting, pueda cerrar el paso a su candidatura. Además, cuatro asesores ministeriales dimitieron, incluidos varios aliados de Streeting. Se espera que el primer ministro aclare hoy sus intenciones, en medio de crecientes presiones dentro del Partido Laborista para que establezca un calendario para su salida.

Los inversores parecen centrados en la posible orientación de la política fiscal, ya que una Administración de tendencia más izquierdista podría favorecer subidas de impuestos junto con un mayor gasto y endeudamiento.

Previsión del IPC de abril. Los datos del IPC de abril se publicarán a las 8.30 horas (hora del Este). El consenso prevé que el IPC general suba un 0,6 % mensual, tras el incremento del 0,9 % de marzo, elevando la tasa interanual hasta el 3,7 % desde el 3,3 %. Se prevé que el IPC subyacente suba un 0,3 % mensual, tras la ganancia del 0,2 % de marzo, llevando la tasa interanual hasta el 2,7 % desde el 2,6 %.

Los análisis previos vuelven a señalar el encarecimiento de la energía vinculado al conflicto con Irán como la principal fuente de presión al alza sobre la inflación general, especialmente a través de la gasolina. Algunos también esperan precios de los alimentos más firmes, citando el encarecimiento de los fertilizantes y los insumos energéticos tras una lectura plana en marzo.

En cuanto a la inflación subyacente, los análisis previos destacan el posible impacto de una lectura más firme del componente de vivienda (aproximadamente el doble), que reflejaría un efecto puntual relacionado con el cierre del Gobierno del año pasado. Al descontar ese impacto, los analistas argumentan que la tendencia subyacente de la vivienda debería seguir apuntando a una desinflación gradual.

Las tarifas aéreas son otro riesgo al alza frecuentemente citado, ante el fuerte encarecimiento del combustible de aviación. Los análisis previos también abordan el posible traslado de los aranceles a los precios, aunque algunas firmas esperan que ese impulso se modere. Los precios de los coches de segunda mano parecen ser el componente más debatido, dado el reciente desfase entre las medidas del IPC y los indicadores de precios en subasta.

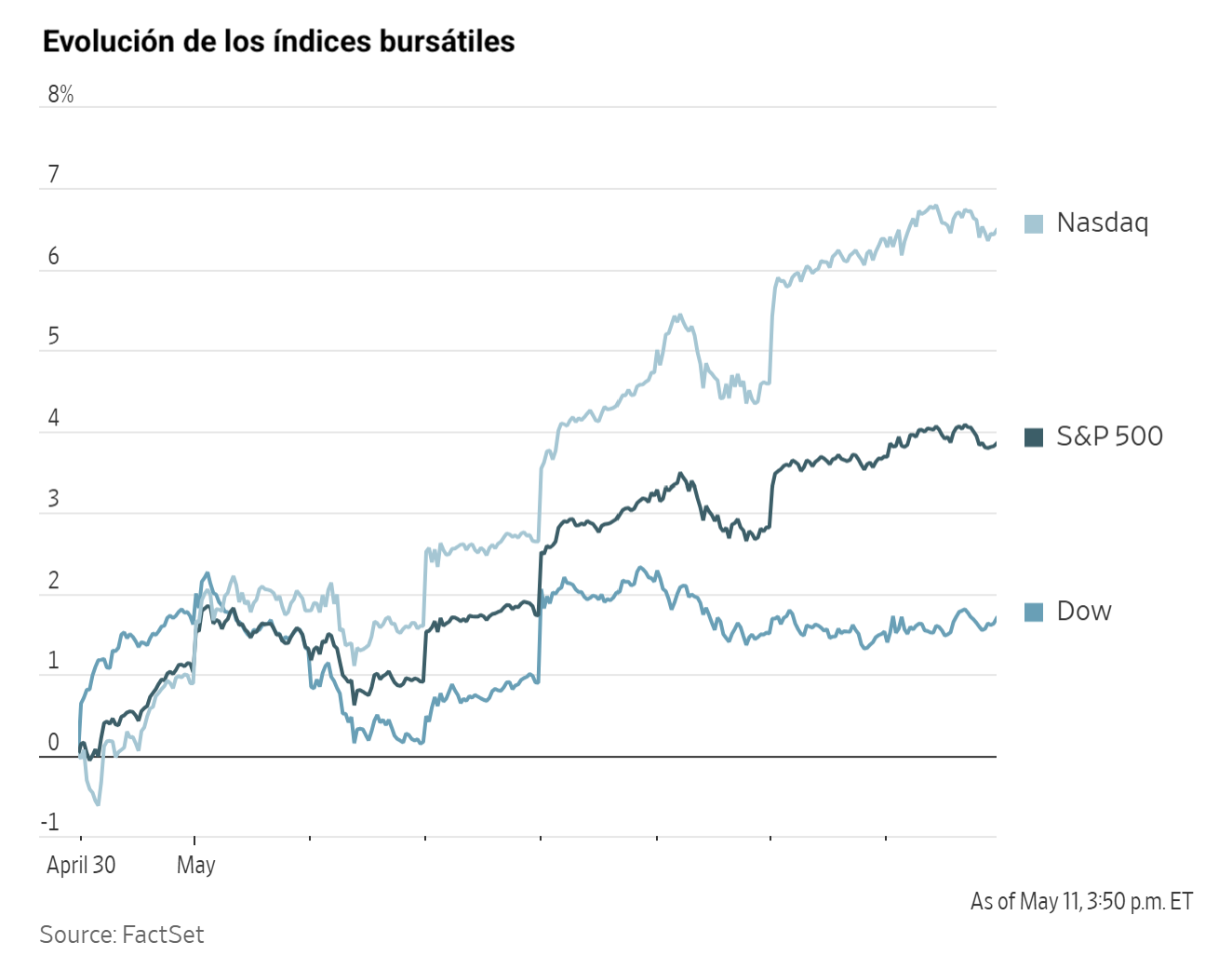

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,19 %

El Nasdaq 100 +0,29 %

El S&P 500 +0,19 %, con 6 de los 11 sectores del S&P 500 al alza

La renta variable estadounidense avanzó el lunes hasta nuevos máximos históricos, respaldada por las ganancias en las acciones de las empresas energéticas y el renovado entusiasmo por la IA. El S&P 500 subió un +0,19 % hasta alcanzar un nuevo máximo histórico, el Nasdaq Composite también marcó un récord con una subida del +0,10 % y el Dow Jones Industrial Average ganó un +0,19 %, o unos 95,31 puntos.

Cerebras Systems ha ampliado el tamaño de su oferta pública inicial y ahora pretende captar hasta 4.800 millones de dólares, ante la creciente demanda de acciones de la empresa de chips de IA y operadora de centros de datos.

KKR planea destinar 300 millones de dólares a un fondo de crédito privado que gestiona junto a Future Standard, en un contexto de deterioro continuado del rendimiento.

Barrick Mining ha anunciado la recompra de hasta 3.000 millones de dólares de sus propias acciones, ya que el tercer mayor productor de oro del mundo planea reforzar el apoyo de los inversores antes de la escisión prevista de sus activos en América del Norte a finales de este año.

Las acciones de Circle Internet Group subieron impulsadas por el optimismo en torno a la iniciativa blockchain ARC del emisor de stablecoins y el avance de los legisladores estadounidenses hacia la aprobación de una ley histórica sobre activos digitales.

Sector con mejores resultados del S&P 500

Energía +2,63 %, donde Occidental Petroleum +3,98 %, Diamondback Energy +3,95 % y Exxon Mobil +3,53 %

Sector con peores resultados del S&P 500

Servicios de comunicación -2,33 %, donde Charter Communications -4,57 %, Match Group -3,22 % y Walt Disney -3,05 %

Empresas de gran capitalización

Alphabet -2,59 %, Amazon -1,59 %, Apple -0,20 %, Meta Platforms -1,77 %, Microsoft -0,58 %, Nvidia +1,96 % y Tesla +3,89 %

Tecnologías de la información

Mejor rendimiento: Corning +10,94 %

Peor rendimiento: Super Micro Computer -5,23 %

Materiales y minería

Mejor rendimiento: CF Industries +8,22 %

Peor rendimiento: International Flavors & Fragrances -2,84 %

Informes de resultados empresariales

Publicados el lunes, 11 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Circle ha informado de unos ingresos totales e ingresos de reservas del 1T de 2026 de 694 millones de dólares, frente a los 720,8 millones estimados, con un EBITDA ajustado de 151 millones, por encima de los 137,9 millones estimados, y unos beneficios por acción que superaron el consenso. La cuota de mercado de stablecoins se situó en el 28 %, frente al 27,8 % estimado, la media de USDC en circulación alcanzó los 75.200 millones de dólares, frente a los 75.870 millones estimados, con una previsión de circulación de USDC a finales de 2026 de 77.000 millones.

Constellation Energy ha informado de unos beneficios por acción operativos ajustados del 1T de 2026 de 2,74 $, frente a los 2,53 $ estimados, con unos ingresos operativos de 11.120 millones de dólares, frente a los 8.570 millones estimados. La compañía reafirmó sus previsiones de beneficios por acción operativos ajustados para el conjunto del ejercicio 2026 en el rango de 11,00 a 12,00 $, frente al consenso de 11,53 $.

Monday.com ha informado de unos ingresos del primer trimestre de 351 millones de dólares, frente a los 339 millones estimados, y unos beneficios por acción de 1,15 $, frente a los 0,88 $ esperados, con un flujo de caja libre (FCF, por sus siglas en inglés) de 103 millones, frente a los 88 millones previstos, ingresos recurrentes pendientes (RPO, por sus siglas en inglés) de 880 millones, lo que supone un +33 % interanual, y clientes con ingresos recurrentes anuales (ARR, por sus siglas en inglés) superiores a 100.000 dólares en 1.844, un +39 % interanual. Las previsiones para el conjunto del ejercicio 2026 se elevaron hasta unos ingresos de 1.470 millones de dólares, frente a los 1.460 millones estimados, y un margen operativo del 13 %, frente al 12 % anterior. La compañía lanzó su plataforma de trabajo de IA con agentes nativos. El director financiero destacó un primer trimestre sólido en todos los indicadores financieros, por encima de las expectativas, y señaló que las ganancias de productividad de la IA permiten un crecimiento de los ingresos sin un incremento proporcional de la plantilla, generando apalancamiento operativo.

Hims & Hers Health ha informado de unos ingresos del primer trimestre de 608 millones de dólares, frente al consenso de 618 millones, con unas pérdidas por acción de 0,40 $, frente a las estimaciones de 0,02 $, un EBITDA de 44 millones, frente a los 46 millones estimados, un margen bruto del 65 %, frente al 72 % estimado, y 2,6 millones de suscriptores, en línea con las estimaciones. Las previsiones para el 2T incluyen unos ingresos de 690 millones de dólares, frente a los 645 millones estimados, y un EBITDA de 45 millones, frente a los 70 millones estimados. Las previsiones para el conjunto del ejercicio 2026 elevan los ingresos hasta 2.900 millones de dólares, superando los 2.800 millones estimados, y el EBITDA hasta 315 millones, frente a los 319 millones estimados. La compañía reiteró con alta convicción sus objetivos para 2030, que contemplan al menos 6.500 millones de dólares en ingresos y 1.300 millones de dólares en EBITDA ajustado.

AST Space Mobile ha informado de unos ingresos del 1T de 15 millones de dólares, frente a los 37 millones estimados, y unas pérdidas por acción de 0,66 $, frente a las estimaciones de 0,20 $. La posición de tesorería se mantuvo en 3.500 millones de dólares. La compañía proyectó ingresos de 175 millones de dólares para 2026, por debajo de los 181 millones esperados por el mercado, aunque mantuvo su objetivo de contar con 45 satélites operativos para finales de 2026. Asimismo, confirmó el lanzamiento de los satélites BlueBird 8, 9 y 10 a mediados de junio mediante un cohete Falcon 9 de SpaceX. Los BlueBird 11 al 33 se encuentran en una fase avanzada de ensamblaje, mientras que 32 satélites de nueva generación Block 2 ya están en producción. La empresa también amplió su capacidad de fabricación en Texas para los satélites Micron, consiguió tres nuevos contratos con el Gobierno de EE. UU., amplió sus opciones de lanzamiento y alcanzó una velocidad máxima de descarga de 98,9 Mbps en smartphones no modificados utilizando satélites Block 1.

Plug Power ha informado de unas pérdidas por acción de -0,18 $, frente a las estimaciones de -0,10 $, y unos ingresos de 163 millones de dólares, frente a los 139 millones esperados.

MARA Holdings ha informado de unas pérdidas por acción de -3,31 $, frente a las estimaciones de -2,30 $, y unos ingresos de 174 millones de dólares, frente a los 184 millones estimados.

Índices bursátiles europeos

El CAC 40 -0,69 %

El DAX +0,05 %

El FTSE 100 +0,36 %

Materias primas

El oro al contado +0,42 % hasta situarse en 4.734,16 $ la onza

La plata al contado +7,17 % hasta situarse en 86,09 $ la onza

El West Texas Intermediate +3,77 % hasta situarse en 98,25 $ el barril

El crudo Brent +3,85 % hasta situarse en 104,35 $ el barril

Los precios del oro revirtieron las caídas iniciales para cerrar ligeramente al alza el lunes en medio de unas condiciones de negociación volátiles.

El oro al contado subió un +0,42 % hasta situarse en 4.734,16 $ por onza, después de haber caído más de un uno por ciento anteriormente en la sesión.

Las acciones de los minoristas de joyería indios cayeron después de que el primer ministro Narendra Modi instara a los consumidores a abstenerse de comprar oro durante un año para ayudar a proteger las reservas de divisas. Cabe destacar que la India es el segundo mayor consumidor de oro del mundo.

La plata al contado avanzó un +7,17 % hasta situarse en 86,09 $ por onza.

Por su parte, los precios del petróleo cerraron el lunes con subidas superiores al 3 % después de que Trump afirmara que el alto el fuego con Irán se encuentra “en soporte vital”, mientras el estrecho de Ormuz permanece prácticamente cerrado y sin señales claras sobre cuándo podría terminar el conflicto.

Los futuros del crudo Brent subieron 3,87 $, o un +3,85 %, hasta liquidarse a 104,35 $ por barril, mientras que el WTI estadounidense ganó 3,57 $, o un +3,77 %, hasta cerrar a 98,25 $. El Brent tocó un máximo intradía de 105,99 $ y el WTI alcanzó los 100,37 $.

La producción de crudo de la OPEP cayó en 830.000 barriles diarios en abril hasta los 20,04 millones de barriles diarios, su nivel más bajo desde al menos el año 2000 y por debajo incluso de los mínimos registrados durante la pandemia de 2020, según una encuesta de Reuters. La guerra entre EE. UU. e Israel contra Irán ha mantenido el estrecho de Ormuz prácticamente cerrado, afectando gravemente a las exportaciones de petróleo.

La producción de marzo también fue revisada a la baja en 700.000 barriles diarios tras un ajuste en las estimaciones de Arabia Saudí. Kuwait registró la mayor caída de producción, reflejando un mes completo de interrupciones en las exportaciones, mientras que Arabia Saudí e Irak también redujeron su bombeo. Por el contrario, los EAU, que abandonaron la OPEP con efecto desde el 1 de mayo, fueron el único productor del Golfo que aumentó su producción gracias a una ruta de exportación que evita el estrecho de Ormuz. Venezuela y Libia también incrementaron su oferta.

El director ejecutivo de Aramco, Amin Nasser, añadió el lunes que el mercado podría perder aproximadamente 100 millones de barriles por semana si las perturbaciones en el estrecho continúan al ritmo actual. Este señaló que es probable que el racionamiento de la demanda continúe mientras el suministro siga restringido, aunque espera un "regreso muy robusto al crecimiento de la demanda" una vez que el comercio y el transporte marítimo se normalicen.

Los datos de seguimiento de buques de Kpler mostraron que tres petroleros de crudo salieron del estrecho la semana pasada y el domingo con los sistemas de seguimiento apagados. Uno de los buques transportaba crudo iraquí con destino a Vietnam.

Nota: los datos corresponden al 11 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,02 % para situarse en 1,1782 $

La GBP -0,21 % para situarse en 1,3604 $

El bitcoin +1,93 % para situarse en 81.799,55 $

El ethereum +1,12 % para situarse en 2.340,15 $

El dólar se movió ligeramente al alza el lunes.

El índice del dólar subió un +0,06 % hasta los 97,91 puntos, después de alcanzar un máximo intradía de 98,15, mientras el euro cedía un -0,02 % hasta 1,1782 $.

La libra esterlina cayó un -0,21 % hasta 1,3604 $, ante la renovada presión política sobre el primer ministro británico Keir Starmer, después de que tres asesores ministeriales dimitieran y más de 60 diputados laboristas reclamaran públicamente su dimisión.

Frente al yen japonés, el dólar subió un +0,29 % hasta los 157,10 yenes.

Renta fija

El bono estadounidense a 10 años +5,4 pb hasta alcanzar el 4,413 %

El bono alemán a 10 años +3,6 pb hasta alcanzar el 3,043 %

El gilt británico a 10 años +9,2 pb hasta alcanzar el 5,004 %

Los rendimientos del Tesoro de EE. UU. subieron a lo largo de toda la curva el lunes después de que el presidente de EE. UU. rechazara de forma inmediata la respuesta de Irán a una propuesta de paz estadounidense, impulsando los precios del petróleo al alza y reavivando los temores a un repunte de la inflación.

El rendimiento del bono a dos años, que suele seguir de cerca las expectativas sobre el tipo de los fondos de la Fed, subió +7,1 pb hasta el 3,966 %.

El rendimiento a 10 años avanzó +5,4 pb hasta el 4,413 % y el rendimiento a 30 años subió +5,3 pb hasta el 4,989 %.

El principal foco económico de la semana estará en los datos de inflación de consumo y producción, que se publicarán el martes y el miércoles, respectivamente, y que serán seguidos de cerca en busca de señales de que el encarecimiento del petróleo está comenzando a trasladarse al conjunto de los precios.

El Tesoro registró una demanda débil en la subasta del lunes de 58.000 millones de dólares en bonos a tres años, la primera de una serie de emisiones de deuda con cupón por valor de 125.000 millones de dólares previstas para esta semana. Los bonos se colocaron con un rendimiento 0,5 puntos básicos por encima de los niveles previos a la subasta, con una ratio de cobertura de 2,51 veces, la más baja desde julio.

El Tesoro subastará además 42.000 millones de dólares en bonos a diez años el martes y 25.000 millones en bonos a treinta años el miércoles.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 0,0 pb de subidas de tipos en 2026, por debajo de los 8,0 pb descontados hace una semana. Asimismo, asignan una probabilidad del 0,0 % a una bajada de tipos de 25 pb en la reunión del FOMC de junio, frente al 5,9 % de la semana anterior.

Los rendimientos de la eurozona subieron el lunes a lo largo de toda la curva de vencimientos.

El rendimiento del bono soberano alemán a dos años, que es sensible a los tipos de interés, subió +5,6 pb hasta el 2,654 %, mientras que el mercado descuenta casi completamente una subida de tipos del BCE en su reunión de junio.

Los mercados descuentan por completo dos subidas de 25 puntos básicos en las tres reuniones del BCE hasta septiembre y asignan una probabilidad de alrededor del 75 % a una tercera subida antes de finales de año.

El rendimiento del Bund alemán a 10 años subió +3,6 pb hasta el 3,043 %, mientras que el rendimiento a 30 años avanzó +2,9 pb hasta el 3,572 %.

Los responsables de política monetaria del BCE han señalado que están dispuestos a actuar si el encarecimiento de la energía comienza a trasladarse a la inflación general. El miembro del Consejo de Gobierno, Martin Kocher, declaró en una entrevista publicada el lunes que "si la situación no mejora de forma significativa, será inevitable un movimiento de tipos en un futuro próximo", y añadió: "Lo que está claro es que si la guerra se prolonga y los precios de la energía se mantienen elevados, el riesgo de efectos de segunda ronda aumentará".

Los rendimientos del resto de la eurozona se movieron en línea con Alemania, con el bono italiano a 10 años subiendo 5,6 puntos básicos hasta el 3,788 %, mientras que el diferencial frente al Bund alemán se situó en 74,5 puntos básicos.

Los inversores también mantuvieron la atención en el Reino Unido, donde aumenta la especulación sobre un posible desafío al liderazgo del primer ministro Keir Starmer. El rendimiento del gilt británico a 10 años subió 9,2 puntos básicos hasta el 5,004 %.

Nota: los datos corresponden al 11 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026

La factura del acceso: EE. UU. recurre a la Sección 301Diarias27 jul 2026 El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

Creado por profesionales. Para profesionales.