¿Quién controla realmente el estrecho de Ormuz?

Actualizaciones macroeconómicas mundiales

¿Cuál es el horizonte temporal del impulso inflacionista? Las tensiones entre EE. UU. e Irán se niegan a ceder y los mercados están descontando un escenario que hace apenas dos meses se consideraba de cola: el estrecho de Ormuz permanece cerrado no semanas, sino trimestres. Con las negociaciones efectivamente bloqueadas, Teherán insistiendo en que EE. UU. levante su bloqueo naval antes de que comiencen las conversaciones y la Casa Blanca esperando a que un liderazgo iraní fracturado presente una propuesta unificada, la vía hacia la desescalada sigue siendo, en el mejor de los casos, incierta. Reuters ha informado esta semana de que la Armada de EE. UU. ha interceptado al menos tres petroleros de bandera iraní en aguas asiáticas, extendiendo el alcance del bloqueo mucho más allá del Golfo, mientras que el Mando Central de EE. UU. (CENTCOM, por sus siglas en inglés) ha confirmado que ha obligado a dar media vuelta a 29 buques desde que comenzó la operación. El Pentágono estima que solo el desminado podría tardar hasta seis meses, lo que significa que ni siquiera un alto el fuego inmediato activaría de golpe los flujos mundiales de petróleo.

Este horizonte temporal plantea una ecuación casi imposible para la Fed. El análisis de escenarios de la Fed de Dallas ofrece el marco cuantitativo más claro de lo que está en juego. Utilizando un modelo de Equilibrio General Estocástico Dinámico (DSGE, por sus siglas en inglés) no lineal de la economía mundial junto con una autoregresión vectorial estructural (SVAR, por sus siglas en inglés), el organismo modela posibles escenarios en función de la duración potencial del cierre del estrecho de Ormuz, de uno, dos o tres trimestres, frente a un precio base del WTI de aproximadamente 60 dólares por barril antes de la guerra. Los resultados son llamativos: un cierre de un trimestre elevaría la inflación subyacente del gasto en consumo personal (PCE, por sus siglas en inglés) en el tercer/cuarto trimestre en 0,35 puntos porcentuales, mientras que el WTI alcanzaría un máximo de alrededor de 110 dólares por barril en el primer trimestre. Si el cierre se extiende a dos trimestres, el WTI alcanzaría un máximo de 132 dólares en julio, elevando el PCE general 0,79 puntos. Un cierre de tres trimestres, cada vez más probable dado el plazo del desminado, llevaría el WTI a 167 dólares en octubre y el PCE general subiría 1,47 puntos porcentuales durante el año. El PCE subyacente, más difícil de calificar como transitorio, subiría 0,49 puntos en el peor de los casos. De forma más significativa, la estimación más calibrada de "condiciones actuales" de la Fed de Dallas, que tiene en cuenta un déficit de suministro del 15% en lugar del cierre total, sitúa el impacto base en la inflación general del tercer/cuarto trimestre en 0,6 puntos porcentuales y en el subyacente en 0,2 puntos, mientras que las expectativas a un año de los hogares subirían 0,4 puntos en su pico del segundo trimestre. Las expectativas a largo plazo se mantienen en gran medida ancladas, que es la única concesión al optimismo en este contexto. Aun así, con los futuros de los fondos federales descartando ya los recortes a corto plazo, el FOMC se mueve entre dos fuerzas contradictorias: un mercado laboral en proceso de enfriamiento que podría necesitar estímulo y un shock inflacionista energético que hace políticamente inviable cualquier relajación monetaria. Salvo que las negociaciones den un giro favorable en los próximos días, los recortes de tipos parecen quedar aplazados a 2027.

En los mercados de crédito, la señal de alerta se intensifica. Los mercados de crédito están lanzando una advertencia silenciosa que los inversores en renta variable parecen ignorar. Bloomberg ha informado esta semana de que los inversores en bonos de alto rendimiento están exigiendo a los emisores cláusulas de protección más estrictas, una reversión notable tras años de condiciones favorables para los emisores: Sealed Air, Golden Goose y TDC Brands ya han cedido a las exigencias de los acreedores. Es un dato pequeño pero revelador: cuando los inversores sofisticados de renta fija comienzan a exigir mejores protecciones legales, esto suele significar que confían menos en el contexto macroeconómico de lo que sugieren los niveles de diferenciales. Los diferenciales de alto rendimiento de EE. UU. se han mantenido mejor de lo que el ruido macroeconómico podría implicar. El diferencial ajustado por opciones (OAS, por sus siglas en inglés) del índice ICE BofA de alto rendimiento de EE. UU. se situaba en torno a los 285 pb el 21 de abril, pero la composición subyacente está cada vez más bifurcada. El Financial Times ha señalado que los inversores retiraron casi 14.000 millones de dólares de fondos de bonos basura estadounidenses en un solo mes, mientras que The Wall Street Journal ha destacado que los préstamos a empresas muy apalancadas respaldadas por capital privado son las que más están sufriendo la presión. La historia del endurecimiento de los pactos refleja, en ese contexto, a inversores que reclaman en silencio más protección antes de lo que podría ser un periodo prolongado de tipos elevados y crecimiento ralentizado.

El sector tecnológico ha desafiado la gravedad de los vientos macroeconómicos en contra. Bloomberg ha informado de que los fabricantes de chips van camino de encadenar un récord de 16 jornadas consecutivas de ganancias, y que el índice Philadelphia Semiconductor acumula una subida de aproximadamente el 39% durante la racha, impulsado por el sostenido optimismo en torno al gasto de capital en IA. Las acciones europeas de semiconductores y equipos eléctricos siguieron la misma estela, disparándose con el mismo entusiasmo en torno a los resultados de IA. La divergencia, con el crédito endureciéndose en un extremo y los semiconductores en plena euforia en el otro, revela un mercado que ha trazado una línea clara entre los sectores sensibles a los tipos y expuestos al ciclo y los valores de infraestructura de IA, vistos como una apuesta estructural a largo plazo al margen de las fuerzas cíclicas. Cuánto durará esa separación es la pregunta clave del segundo semestre de 2026. Si los flujos por Ormuz no se recuperan según lo previsto y el petróleo se mantiene elevado durante el 3T, el impulso inflacionista acabará trasladándose a los tipos y, de ahí, a las primas de riesgo de la renta variable. Los mercados de crédito ya están empezando a planteárselo. La renta variable todavía no ha dado una respuesta.

Calendario de resultados empresariales

Jueves: American Express, Blackstone, Keurig Dr Pepper, Intel, Newmont y Thermo Fisher Scientific

Viernes: Procter & Gamble y SLB

Lunes: Verizon

Martes: Booking Holdings, Coca-Cola, General Motors, Mondelez International, Robinhood Markets, Spotify, Starbucks y Visa

Miércoles: Abbvie, ADP, Alphabet, Amazon, Etsy, Fiverr, Ford Motor, Lemonade, Markel Group, Meta Platforms, Microsoft y Qualcomm

Índices de los mercados mundiales

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +13,47% en lo que va de mes y +6,68% en lo que va de año

El Dow Jones Industrial Average +6,06% en lo que va de mes y +2,26% en lo que va de año

El NYSE +4,13% en lo que va de mes y +4,53% en lo que va de año

El S&P 500 +9,33% en lo que va de mes y +4,27% en lo que va de año

El S&P 500 ha subido un +1,67% durante los últimos siete días, con 8 de sus 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha avanzado un +1,40% durante la semana pasada y un +5,69% en lo que va de año.

El sector de tecnologías de la información del S&P 500 lidera el mes hasta la fecha, con un aumento del +17,84% en lo que va de mes y del +6,94% en lo que va de año, mientras que el sector energético es el más débil, con una caída del -8,24% en lo que va de mes y un alza del +25,94% en lo que va de año.

Durante los últimos siete días, el sector de tecnologías de la información ha obtenido el mejor rendimiento dentro del S&P 500, con una subida del +4,55%, seguido de los sectores de consumo básico y energético, que han avanzado un +1,52% y un +1,40%, respectivamente. Por el contrario, el sector de servicios públicos ha obtenido el peor rendimiento, con una caída del -2,57%, seguido de los sectores sanitario y de servicios de comunicación, que han retrocedido un -0,98% y un -0,50%, respectivamente.

La versión de igual ponderación del S&P 500 cerró el miércoles sin cambios (0,00%), quedando 1,05 puntos porcentuales por detrás de su homólogo ponderado por capitalización.

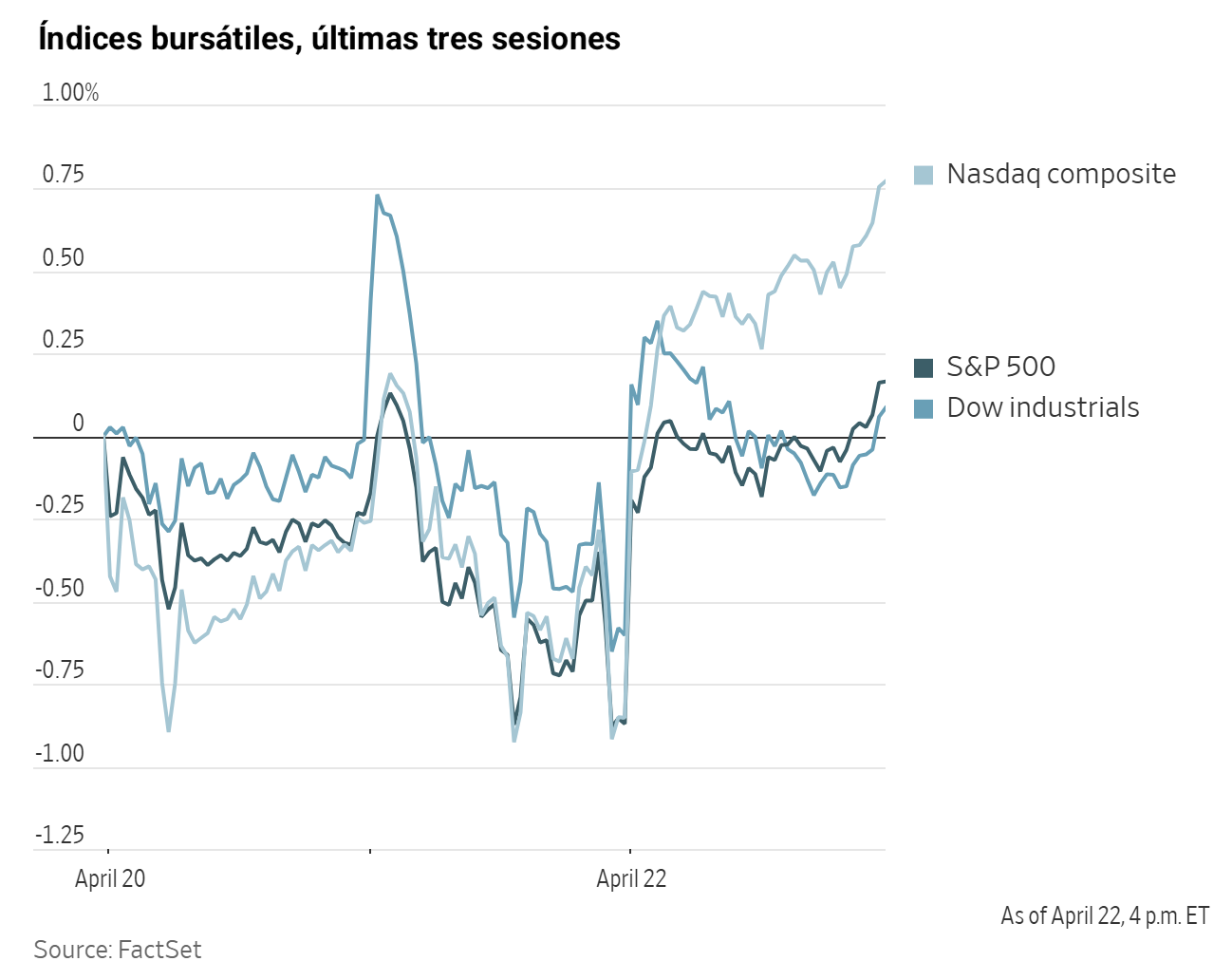

El miércoles, el Dow Jones Industrial Average subió un +0,69%, o 340,65 puntos, para cerrar en 49.490,03. El S&P 500 avanzó un +1,05% hasta los 7.137,90 puntos, marcando un nuevo récord histórico, mientras que el Nasdaq Composite ganó un +1,64% hasta los 24.657,57 puntos. Durante los últimos siete días, el S&P 500 ha subido un +1,64%, el Dow Jones un +1,17% y el Nasdaq Composite un +2,67%.

En cuanto a noticias corporativas, Lululemon Athletica ha nombrado a Heidi O'Neill nueva directora ejecutiva de la cadena de ropa deportiva.

Según Bloomberg, en un posible revés para ASML Holding, Taiwan Semiconductor Manufacturing retrasará hasta 2029 el despliegue de las máquinas de litografía más avanzadas de ASML para la producción de chips, con el fin de reducir costes.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente positivo durante la semana pasada. En los últimos siete días, Microsoft +5,28%, Apple +3,71%, Amazon +2,27%, Nvidia +1,83% y Alphabet +0,65%, mientras que Meta Platforms -0,32% y Tesla -1,13%.

Resultados del primer trimestre de Tesla. Tesla publicó el miércoles unos resultados que superaron las expectativas, aunque sus previsiones de gasto de capital invitan a la cautela. Los beneficios por acción del 1T se situaron en 0,41 dólares, superando tanto el consenso de los analistas de 0,35 dólares como la estimación interna más conservadora de la propia empresa de 0,33 dólares. Los ingresos del periodo alcanzaron los 22.387 millones de dólares, lo que supone un aumento interanual del 15,8% respecto a los 19.335 millones de dólares del año anterior y ligeramente por encima de los 22.100 millones previstos.

Aunque los beneficios por acción superaron las expectativas, el margen bruto fue uno de los aspectos más destacados del primer trimestre. Este subió al 19,4%, lo que supone una mejora de 310 puntos básicos respecto al 16,3% registrado un año antes. Esta mejora, que supera el margen del 18,5% que manejaba Wall Street, podría señalar un cambio en la narrativa de rentabilidad de la compañía si la tendencia se consolida.

La historia principal, sin embargo, giró en torno al flujo de caja libre (FCF, por sus siglas en inglés). Los analistas habían previsto un FCF negativo de 1.539 millones de dólares para el primer trimestre; en cambio, Tesla reportó un FCF positivo de 1.422 millones de dólares. El flujo de caja operativo se situó en 3.937 millones de dólares, un aumento interanual del 54,7% y por encima del consenso de 2.687 millones de dólares. Este sólido flujo de caja proporciona a Elon Musk más munición y, lo que es fundamental, más tiempo para innovar en la evolución de la economía de la IA.

Sin embargo, el foco se desplazó rápidamente hacia el gasto. El director financiero, Vaibhav Taneja, revisó al alza la previsión de gasto de capital para todo el año hasta superar los 25.000 millones de dólares, más del doble de los 9.000 millones de 2025 y por encima de los 20.000 millones anunciados anteriormente. Elon Musk calificó 2026 como "un año apasionante" y subrayó los próximos hitos en Cybercab, Optimus, la expansión de la conducción totalmente autónoma (FSD, por sus siglas en inglés) y la instalación de fabricación de chips Terafab. El mercado, sin embargo, respondió con cautela: el entusiasmo inicial se fue moderando a medida que los inversores sopesaron lo que suponen 25.000 millones en gasto de capital para la rentabilidad a corto plazo, especialmente tras la confirmación del director financiero de que el FCF será negativo en 2026 por las cuantiosas inversiones en fábricas e infraestructura de IA.

El segmento de autonomía aportó información adicional. Las suscripciones activas a la FSD alcanzaron los 1,28 millones, lo que supone un aumento interanual del 51%. El servicio de Robotaxi sin supervisión se expandió a Dallas y Houston en abril, complementando las operaciones existentes en Austin. Los kilómetros pagados en Robotaxi casi se duplicaron de forma secuencial. En abril se obtuvo la aprobación regulatoria de la FSD en los Países Bajos; la Comisión de la UE tiene previsto completar su revisión en mayo, mientras que la aprobación en China se espera para el tercer trimestre de 2026.

Las señales de demanda añadieron complejidad a las perspectivas de Tesla. La compañía informó de un crecimiento sostenido de la demanda de sus vehículos en los mercados de Asia-Pacífico (APAC) y América del Sur, así como de una recuperación en EMEA y Norteamérica, una declaración que resulta inesperada dado que el fabricante de automóviles acababa de reportar uno de sus peores trimestres en ventas de vehículos pocas semanas antes. Las entregas ascendieron a 358.023 unidades, lo que refleja un modesto crecimiento interanual del 6,3%. Además, una brecha de 50.363 unidades entre la producción (408.386 vehículos) y las entregas llevó a que el inventario mundial aumentara hasta 27 días de suministro, frente a los 15 días al cierre del 4T, una tensión estructural que debilita la tesis alcista.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana. El propio sector energético ha subido un +1,20%. Los precios del WTI y del Brent han avanzado un +1,62% y un +7,25%, respectivamente, durante la semana. En los últimos siete días, Energy Fuels +7,44%, Baker Hughes +4,11%, ConocoPhillips +3,09%, Halliburton +4,18%, BP +1,83%, Chevron +0,76%, APA +0,42%, ExxonMobil +0,33% y Occidental Petroleum +0,32%, mientras que Marathon Petroleum -0,43%, Phillips 66 -0,49% y Shell -1,39%.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mayoritariamente positivo esta semana, con el sector de materiales subiendo un +0,68%. Durante los últimos siete días, Freeport-McMoRan +2,42 %, Albemarle +4,77%, Nucor +13,01%, Celanese Corporation +1,16%, CF Industries +1,37% y Mosaic +3,33%, mientras que Yara International -2,29%, Sibanye Stillwater -1,79% y Newmont Corporation -1,05%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +5,27% en lo que va de mes y +3,66% en lo que va de año

El DAX +6,68% en lo que va de mes y -1,21% en lo que va de año

El CAC 40 +4,34% en lo que va de mes y +0,09% en lo que va de año

El IBEX 35 +5,61% en lo que va de mes y +4,04% en lo que va de año

El FTSE MIB +7,84% en lo que va de mes y +6,32% en lo que va de año

El FTSE 100 +2,95% en lo que va de mes y +5,49% en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -0,55%, tras caer un -0,35% el miércoles para cerrar en 613,88 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector tecnológico lidera con un aumento del +13,40% en lo que va de mes y del +7,01% en lo que va de año, mientras que el sector del petróleo y el gas es el más débil, con una caída del -1,97% en lo que va de mes y una subida del +33,23% en lo que va de año.

Durante los últimos siete días, el sector tecnológico ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un alza del +3,85%, seguido de los sectores de recursos básicos y financiero, que han avanzado un +1,44% y un +1,37%, respectivamente. Por el contrario, el sector de viajes y ocio ha obtenido el peor rendimiento, con una caída del -3,14%, seguido de los sectores sanitario y bancario, que han retrocedido un -1,96% y un -1,95%, respectivamente.

El índice DAX alemán bajó un -0,31% el miércoles, cerrando en 24.194,90 puntos, aunque ha subido un +0,53% durante los últimos siete días. El índice CAC 40 francés cayó un -0,96% el miércoles, cerrando en 8.156,43 puntos, y ha retrocedido un -1,43% durante la semana pasada.

El índice FTSE 100 del Reino Unido ha bajado un -0,79% durante los últimos siete días hasta situarse en 10.476,46 puntos, mientras que el miércoles cayó un -0,21%.

El sector del petróleo y el gas fue el de mejor comportamiento el miércoles, impulsado por la subida del crudo ante las continuas preocupaciones sobre el suministro regional y los últimos desarrollos en torno a Irán. Los recursos básicos también avanzaron al calor de la subida de los precios de las materias primas, respaldados por actualizaciones positivas de producción y resultados, entre ellas la de BHP Group, que presentó un sólido balance con las previsiones de cobre mejoradas hasta el extremo superior del rango anterior y la resolución de la disputa con el CMRG.

Los sectores de servicios públicos e inmobiliario se beneficiaron de la rotación defensiva habitual, mientras que los inversores buscan rentabilidad y estabilidad ante la incertidumbre geopolítica y el encarecimiento de la energía, que presiona a los segmentos del mercado más sensibles al crecimiento. El sector químico avanzó respaldado por sólidos resultados: Akzo Nobel superó las estimaciones de beneficios por acción del 1T y demostró que la disciplina de precios y el control de costes bastaron para compensar los vientos en contra del tipo de cambio y la debilidad de los volúmenes. Croda International también cotizó al alza tras reafirmar sus previsiones para todo el año, pese a un modesto desfase en los ingresos del primer trimestre.

El sector tecnológico siguió revalorizándose, impulsado principalmente por la IA. ASM International alcanzó máximos históricos tras un excepcional 1T, con pedidos, márgenes e ingresos superando las expectativas, respaldados por una sólida demanda de lógica de IA y fundición, así como por la recuperación del mercado chino. Temenos también superó las expectativas del primer trimestre en ingresos, márgenes y FCF, liderado por el sólido crecimiento de las suscripciones y el mantenimiento, especialmente en Oriente Próximo y África, aunque la compañía mantuvo sus previsiones para todo el año.

El sector de viajes y ocio fue el de peor comportamiento, lastrado por los elevados costes del combustible y la incertidumbre sobre la demanda. Deutsche Lufthansa anunció la supresión de 20.000 vuelos de verano para hacer frente al encarecimiento de la energía, mientras que TUI Group rebajó sus previsiones de EBIT (beneficio antes de intereses e impuestos, por sus siglas en inglés) para el año, alegando la debilidad de las reservas estivales y el impacto continuado del conflicto en Oriente Próximo. El sector de bienes personales y para el hogar también cedió terreno: las acciones de Reckitt Benckiser se desplomaron tras decepcionar con sus ingresos netos del 1T, penalizadas por una temporada de resfriados y gripe poco intensa y una demanda contenida en Europa. Danone, en cambio, superó las estimaciones del 1T pese al menor ritmo de crecimiento y las dificultades en el segmento de nutrición, y Moncler fue una de las pocas marcas de lujo que se desmarcó de la tendencia general gracias al fuerte crecimiento en Asia.

Las telecomunicaciones también retrocedieron, con la actividad de fusiones y adquisiciones como principal fuente de volatilidad. Deutsche Telekom cayó tras los rumores de una posible fusión completa con T-Mobile US que, aunque abre la puerta a mejoras de gobernanza y una reducción del descuento en valoración, genera incertidumbre a corto plazo. El sector sanitario siguió bajo presión: Sonova Holding cedió por el efecto contagio de la rebaja de previsiones de su homóloga australiana Cochlear, mientras Goldman Sachs degradaba Valneva a "vender". Novo Nordisk volvió al centro del debate ante las restricciones al reembolso de fármacos contra la obesidad en EE. UU., especialmente a través de CVS Caremark, a lo que se sumó la noticia de la entrada de Amazon en el mercado de los GLP-1.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +8,72% en lo que va de mes y +4,50% en lo que va de año

El Hang Seng +4,58% en lo que va de mes y +1,14% en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un avance del +0,91% y una caída del -0,06%, respectivamente.

Divisas

El EUR +1,32% en lo que va de mes y -0,32% en lo que va de año hasta situarse en 1,1708 $

La GBP +2,11% en lo que va de mes y +0,20% en lo que va de año hasta situarse en 1,3500 $

El miércoles, el dólar avanzó ante el estancamiento del enfrentamiento entre Irán y EE. UU. en la guerra de Oriente Próximo y la falta de avances en las conversaciones de paz, que pesaron sobre el sentimiento de los inversores.

El índice del dólar subió un +0,20% el miércoles hasta los 98,61 puntos. Durante la semana, el índice del dólar ha avanzado un +0,54%.

El euro cotizó a 1,1708 dólares, tras tocar anteriormente en la sesión su nivel más bajo desde el 13 de abril. La moneda única registró una caída del -0,76% durante la semana, su primera bajada en cuatro semanas.

La libra esterlina apenas se movió, con una subida testimonial del +0,01% hasta los 1,3500 dólares. El Banco de Inglaterra mantendrá previsiblemente los tipos sin cambios en su reunión de finales de mes, con los mercados asignando solo un 10% de probabilidad a una subida. Durante la semana, la libra ha cedido un -0,38% frente al dólar.

El dólar avanzó un +0,02% frente al yen hasta los 159,41 yenes. Durante la semana pasada, la divisa japonesa se ha depreciado un -0,30%, acumulando un -0,46% en lo que va de mes y un -1,76% en lo que va de año.

Nota: los datos corresponden al 22 de abril de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +15,49% en lo que va de mes y -10,15% en lo que va de año hasta situarse en 78.788,01 $

El ethereum +14,40% en lo que va de mes y -19,31% en lo que va de año hasta situarse en 2.403,32 $

El bitcoin ha subido un +5,52% durante los últimos siete días y el ethereum un +2,10%. El miércoles, el bitcoin subió un +4,27% y el ethereum un +3,90%. Las criptomonedas han vivido una semana alcista, ya que la capitalización total del mercado ha crecido aproximadamente un 3,78% hasta superar los 2,58 billones de dólares, según datos de Coinbase. La mayor criptomoneda del mercado por capitalización ha mantenido una trayectoria ascendente hasta alcanzar máximos de 11 semanas, llegando a subir hasta un 4,9% hasta alcanzar los 79.486 dólares el miércoles, su precio más alto desde el 31 de enero. El repunte ha estado impulsado por las compras corporativas, lideradas por la adquisición de 2.500 millones de dólares en bitcoin por parte de Strategy, la demanda institucional de ETFs de criptomonedas, la distensión de las tensiones geopolíticas en la guerra con Irán tras la prórroga del alto el fuego, el aumento general del apetito por el riesgo y las liquidaciones de posiciones cortas. Desde el estallido de la guerra a finales de febrero, el bitcoin había estado en gran medida en un rango lateral, cotizando entre los 65.000 y los 75.000 dólares. Tal y como ha informado Bloomberg, ese patrón de consolidación ha supuesto un respiro tras meses de caídas que han llevado al token a perder aproximadamente el 40% de su valor desde el máximo de 126.000 dólares alcanzado en octubre de 2025.

Nota: los datos corresponden al 22 de abril de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años -1,1 pb en lo que va de mes y +6,9 pb en lo que va de año hasta alcanzar el 4,307%

El rendimiento del bono alemán a 10 años +0,8 pb en lo que va de mes y +16,7 pb en lo que va de año hasta alcanzar el 3,014%

El rendimiento del bono británico a 10 años +29,9 pb en lo que va de mes y +62,5 pb en lo que va de año hasta alcanzar el 5,155%

Los bonos del Tesoro de EE. UU. se mantuvieron estables o con leves subidas el miércoles.

Durante la sesión de tarde, el rendimiento del bono del Tesoro a 10 años subió +0,8 pb hasta el 4,307%, mientras que el rendimiento a 30 años avanzó +0,1 pb hasta alcanzar el 4,904%. En el tramo corto de la curva, el rendimiento a dos años, que es sensible a las expectativas sobre los tipos de los fondos federales de la Fed, subió +2,7 pb hasta el 3,806%.

La subasta del Tesoro de 13.000 millones de dólares en bonos a 20 años celebrada el miércoles tuvo buena acogida y se ajustó a las expectativas del mercado, con un rendimiento del 4,883%, ligeramente por debajo del nivel anticipado al cierre de las pujas, lo que refleja que los inversores no exigieron prima. La relación precio-beneficio se situó en 2,68 veces, por debajo de las dos subastas anteriores aunque modestamente por encima de la media de las últimas seis emisiones.

Los participantes en el mercado también tuvieron en cuenta las declaraciones del candidato a presidente de la Fed, Kevin Warsh, durante su audiencia de confirmación ante el Comité Bancario del Senado el martes.

En una sesión que resultó tensa, Warsh garantizó a los legisladores que la política monetaria permanecería al margen de las presiones políticas, aun cuando una investigación en curso del Departamento de Justicia sobre el actual presidente de la Fed, Jerome Powell, amenaza con retrasar su propio proceso de confirmación.

Durante los últimos siete días, la curva de rendimiento estadounidense mostró un leve aplanamiento, ya que el diferencial entre los rendimientos a dos y diez años se redujo hasta los 50,1 pb desde los 51,8 pb de la semana anterior.

En el tramo corto, el rendimiento a 2 años subió +3,6 pb durante la semana pasada, mientras que el rendimiento a 10 años cerró con una ganancia de +1,9 pb y el rendimiento a 30 años avanzó +0,4 pb en el extremo largo.

Según la herramienta FedWatch de CME Group, los mercados de futuros ya no asignan ninguna probabilidad a una subida de tipos de 25 pb en la reunión del FOMC de abril, frente al 1,0% de la semana pasada. Para 2026, los operadores descuentan ahora 7,1 pb de recortes, por debajo de los 9,0 pb de hace una semana.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt a 10 años avanzó +1,5 pb hasta el 5,155%. Durante los últimos siete días, ha subido +39,7 pb.

Los rendimientos de los bonos soberanos europeos a corto plazo subieron el miércoles, con los inversores mostrando escasa reacción ante la prórroga indefinida del alto el fuego con Irán anunciada por el presidente de EE. UU.

Los bonos del Gobierno alemán reflejaron este movimiento, ya que el rendimiento a 10 años subió +1,0 pb hasta el 3,014% y el rendimiento del Schatz a dos años, conocido por su sensibilidad a las expectativas sobre los tipos de interés, aumentó +6,6 pb hasta alcanzar el 2,587%. En el extremo largo de la curva, el rendimiento del bono alemán a 30 años bajó -0,7 pb hasta el 3,539%.

Según el Financial Times, el miembro del Consejo de Gobierno del BCE, Martins Kazaks, ha señalado que el banco central tiene el "lujo" de poder tomarse su tiempo antes de subir los tipos de interés, de cara a la crucial reunión de política monetaria de la semana que viene.

Durante la semana pasada, la curva de rendimiento alemana experimentó un aplanamiento bajista, con los tipos a corto plazo subiendo y los de largo plazo bajando. El Schatz a dos años subió +3,6 pb, mientras que el bono a 10 años cedió -3,2 pb y el rendimiento a 30 años bajó -6,3 pb en el extremo largo.

Los mercados monetarios asignan actualmente una probabilidad reducida a una subida de tipos del BCE a finales de este mes, aunque dos subidas de 25 pb antes de finales de año están prácticamente descontadas en su totalidad.

El rendimiento del BTP italiano a 10 años subió +1,2 pb el miércoles hasta el 3,777%, mientras que el diferencial sobre los Bunds alemanes se amplió ligeramente en 0,2 pb hasta los 76,3 pb, desde los 76,1 pb de la semana anterior. El rendimiento italiano a 10 años bajó -3,0 pb durante la semana.

Italia registró el año pasado un déficit presupuestario equivalente al 3,1% del producto interior bruto, según confirmó el miércoles el Instituto Nacional de Estadística (ISTAT, por sus siglas en italiano). Este resultado frustró las esperanzas de Roma de salir del procedimiento disciplinario de la Unión Europea por déficit excesivo.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años alcanzó los 214,1 pb el miércoles, lo que supone un aumento de 42,9 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 129,3 pb, un aumento de 5,1 pb respecto a los 124,2 pb de la semana pasada.

Durante la semana, el rendimiento del OAT francés a 10 años ha bajado -3,3 pb, con el diferencial frente al Bund alemán a 10 años situándose en 63,6 pb, apenas 0,1 pb por debajo de los 63,7 pb de la semana pasada.

Materias primas

El oro al contado +0,81% en lo que va de mes y +9,82% en lo que va de año hasta situarse en 4.737,78 $ por onza

La plata al contado +3,32% en lo que va de mes y +8,89% en lo que va de año hasta situarse en 77,60 $ por onza

El crudo West Texas Intermediate -8,56% en lo que va de mes y +61,77% en lo que va de año hasta situarse en 92,87 $ por barril

El crudo Brent -13,95% en lo que va de mes y +67,13% en lo que va de año hasta situarse en 101,80 $ por barril

El oro avanzó el miércoles, rebotando desde el descenso que lo había llevado a su nivel más bajo en más de una semana durante la sesión anterior.

El oro al contado subió un +0,55% hasta los 4.737,78 dólares por onza, tras acercarse a una ganancia del uno por ciento a primera hora del día. El martes había sufrido su mayor caída diaria desde el 26 de marzo. Durante los últimos siete días, los precios del oro han bajado un -1,09%.

La plata al contado avanzó un +1,17% hasta los 77,60 dólares por onza. Durante la semana pasada, los precios de la plata han bajado un -1,84%.

El miércoles, los precios del petróleo subieron ante el estancamiento de las negociaciones de paz entre Washington y Teherán, mientras que ambas naciones mantuvieron las restricciones al comercio a través del estrecho de Ormuz.

Los futuros del crudo Brent subieron 2,55 dólares, o un +2,57%, hasta los 101,80 dólares por barril, cerrando por encima de los 100 dólares por primera vez en más de dos semanas. Los futuros del WTI avanzaron 2,54 dólares, o un +2,81%, hasta los 92,87 dólares por barril. Durante la semana pasada, el WTI ha subido un +1,62% y el Brent un +7,25%.

El martes por la noche, el presidente de EE. UU. anunció una prórroga del alto el fuego a petición del primer ministro pakistaní, quien instó a la Administración a posponer cualquier acción militar contra Irán hasta que su liderazgo pudiera presentar una propuesta de paz unificada. Informaciones no confirmadas del miércoles por la mañana apuntaban a que Trump deseaba prolongar la tregua entre tres y cinco días, con la esperanza de retomar las negociaciones cara a cara el viernes. Fuentes israelíes indicaron que EE. UU. había comunicado a Israel que el alto el fuego se extendería hasta el domingo. Varios informes subrayaron las divisiones persistentes entre el liderazgo iraní y el Cuerpo de la Guardia Revolucionaria Islámica en torno a las propuestas de paz, mientras Teherán reiteraba que no habría negociaciones mientras el bloqueo siguiera en pie. Associated Press informó de que Irán aún no había decidido si participaría en nuevas conversaciones, y Tasnim declaró que Teherán no tenía previsto negociar el viernes.

Los esfuerzos de paz se complicaron aún más cuando Hezbolá anunció que había atacado un vehículo militar israelí con un dron en represalia por violaciones del alto el fuego, entre ellas un incidente previo en el sur del Líbano que dejó una víctima mortal.

Además, un presunto ataque iraní provocó un incendio en el complejo de refinerías de Erbil, en Iraq, mientras que los incendios continuaban en la refinería rusa de Tuapse. Desde principios de abril, aproximadamente dieciocho refinerías se han visto afectadas por incidentes relacionados con la guerra o por incendios y explosiones no vinculados a los conflictos con Irán o Ucrania.

Según informes de The Washington Post, Irán podría haber desplegado veinte o más minas en el estrecho de Ormuz. El Pentágono ha informado al Congreso de que el desminado completo del paso podría requerir hasta seis meses.

Goldman Sachs estima que las reservas mundiales visibles de petróleo han disminuido en 255 millones de barriles desde el inicio del conflicto y se espera que alcancen mínimos históricos, incluso si el estrecho se reabre antes de finales de este mes.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que los suministros de crudo a las refinerías estadounidenses alcanzaron de media los 16,0 millones de barriles por día durante la semana que finalizó el 17 de abril, es decir, 55.000 barriles por día menos que la media de la semana anterior. Las refinerías operaron al 89,1% de su capacidad disponible. La producción de gasolina aumentó durante la semana, con una media de 10,1 millones de barriles por día. La producción de combustibles destilados también aumentó, alcanzando una media de 5,0 millones de barriles por día.

Las importaciones de crudo de EE. UU. alcanzaron de media los 6,1 millones de barriles por día la semana pasada, un aumento de 787.000 barriles por día respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo se han situado en una media de alrededor de 6,0 millones de barriles por día, un 0,4% menos que en el mismo periodo del año anterior.

Las importaciones totales de gasolina de motor la semana pasada alcanzaron de media los 587.000 barriles por día y las de combustibles destilados los 190.000 barriles por día. Las reservas comerciales de crudo de EE. UU. aumentaron en 1,9 millones de barriles respecto a la semana anterior.

Las reservas de crudo de EE. UU. se sitúan en 465,7 millones de barriles, aproximadamente un 3% por encima de la media de los últimos cinco años para esta época del año. Las reservas totales de gasolina de motor, en cambio, bajaron en 4,6 millones de barriles respecto a la semana pasada y se sitúan un 0,5% por debajo de dicha media, con las reservas de gasolina acabada al alza pero los componentes de mezcla a la baja. Las reservas de combustibles destilados también retrocedieron, con una caída de 3,4 millones de barriles que las deja aproximadamente un 8% por debajo de la media quinquenal.

Las reservas comerciales totales de productos petrolíferos disminuyeron en 1,8 millones de barriles durante la semana. El suministro total de productos durante las últimas cuatro semanas ha alcanzado de media los 20,5 millones de barriles por día, un 3,0% más que en el mismo periodo del año anterior. Durante las últimas cuatro semanas, el suministro de gasolina de motor ha alcanzado de media los 8,8 millones de barriles por día, un 1,7% más que en el mismo periodo del año anterior. El suministro de combustibles destilados ha alcanzado de media los 4,0 millones de barriles por día en las últimas cuatro semanas, un 3,4% más que en el mismo periodo del año anterior. Sin embargo, el suministro de combustible de aviación ha bajado un 6,5% respecto al mismo periodo de cuatro semanas del año anterior.

Nota: los datos corresponden al 22 de abril de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: discursos del presidente del Bundesbank alemán, Joachim Nagel, y de la presidenta del BCE, Christine Lagarde, reunión no monetaria del BCE e índices PMI compuesto, manufacturero y de servicios del HCOB de Francia, Alemania y la zona euro

Viernes: encuestas sobre el clima empresarial, la situación actual y las expectativas del IFO alemán

Martes: encuesta de confianza del consumidor alemán de GfK y encuesta de préstamos bancarios del BCE

Miércoles: índice armonizado de precios al consumo de España, clima empresarial, sentimiento del consumidor e indicador de sentimiento económico de la zona euro, IPC alemán e índice armonizado de precios al consumo de Alemania

REINO UNIDO

Jueves: PMI compuesto, manufacturero y de servicios de S&P Global

Viernes: confianza del consumidor de GfK y ventas minoristas

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo y PMI compuesto, manufacturero y de servicios de S&P Global

Viernes: índice de expectativas del consumidor de Michigan, índice de confianza del consumidor de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Martes: variación media de empleo de ADP en 4 semanas, índice de precios de la vivienda y confianza del consumidor

Miércoles: permisos de construcción, pedidos de bienes duraderos, pedidos de bienes duraderos excluida defensa, viviendas iniciadas y pedidos de bienes de capital no relacionados con la defensa

JAPÓN

Viernes: IPC nacional

Martes: decisión sobre los tipos de interés del BoJ, declaración de política monetaria e informe de perspectivas del BoJ y tasa de paro

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.