¿Un rebote real o un espejismo impulsado por los costes?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy viernes, 24 de abril: Procter & Gamble y SLB

Datos clave que moverán los mercados hoy

UE: encuestas del IFO alemán sobre clima empresarial, situación actual y expectativas

Reino Unido: confianza del consumidor de GfK y ventas minoristas

EE. UU.: índice de expectativas del consumidor de la Universidad de Michigan, índice de confianza del consumidor de la Universidad de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Japón: IPC nacional

Actualizaciones macroeconómicas mundiales

PMI de S&P Global para EE. UU. en abril. El índice PMI compuesto preliminar de S&P Global en abril se situó en 52,0, marcando un máximo de tres meses y superando la estimación de consenso de 50,6. El PMI manufacturero avanzó hasta los 54,0 puntos, su nivel más alto en 47 meses y muy por encima de la previsión de consenso de 52,9. El PMI de servicios también mejoró, alcanzando un máximo de dos meses de 51,3, ligeramente por encima de los 51,0 puntos esperados.

El informe destacó un modesto repunte de la actividad empresarial en EE. UU. en abril, tras la práctica estagnación de marzo atribuida al conflicto en Oriente Próximo. No obstante, el crecimiento general siguió siendo contenido, especialmente en el sector servicios, donde la demanda continuó debilitándose.

Por el contrario, la producción manufacturera se disparó a un máximo de cuatro años, impulsada por el mayor incremento de nuevos pedidos desde mayo de 2022. El empleo se mantuvo prácticamente plano en términos globales, registrando el período de dos meses más débil desde finales de 2024. El empleo manufacturero retrocedió, mientras que la contratación en servicios fue apenas modesta, lo que refleja las presiones sobre los costes y la tibieza de la demanda.

En el frente de los precios, los efectos del conflicto y los aranceles provocaron que los retrasos en las cadenas de suministro alcanzaran su mayor duración desde agosto de 2022. Todo ello disparó la actividad de compras hasta cerca de máximos de cuatro años y empujó los precios al alza al ritmo más rápido desde julio de 2022, con los costes de los insumos tocando su nivel más alto en once meses.

Estos datos llegan tras los PMI peliminares de marzo, que ya apuntaban a presiones estanflacionarias: la actividad empresarial en EE. UU. se ralentizó hasta un mínimo de once meses, los costes de los insumos se dispararon a un máximo de diez meses y los precios de venta registraron su mayor incremento en más de tres años y medio.

PMI preliminar de la eurozona. El índice compuesto de producción preliminar de la eurozona cayó en abril hasta 48,6, por debajo del dato final de marzo de 50,7 puntos y del consenso de 50,1, marcando la primera contracción de la actividad económica de la región en 16 meses.

El sector servicios experimentó un deterioro pronunciado, ya que la actividad cayó a un mínimo de 62 meses en 47,4 y los nuevos negocios retrocedieron hasta los 46,3 puntos, lo que representa el descenso más acusado de la demanda desde octubre de 2023. Si bien la producción manufacturera se mantuvo estable en 52,2, superando las expectativas de 50,9, esta aparente resiliencia parece estar impulsada en gran medida por las fábricas, que están acelerando sus compras de insumos ante nuevas subidas de precios y posibles perturbaciones en el suministro.

Los precios de los insumos se dispararon a máximos desde finales de 2022, con el índice compuesto en 68,4 y el manufacturero en 76,9, lo que derivó en el mayor incremento de los precios de producción en más de tres años. En conjunto, los datos apuntan a posibles vientos en contra para el PIB del segundo trimestre y agravan el dilema del BCE, que debe gestionar una inflación al alza y un crecimiento debilitado. Para los inversores, el panorama sugiere mayor presión bajista sobre los valores de servicios y cíclicos, mientras los rendimientos a corto plazo se mantienen elevados ante unas expectativas monetarias más restrictivas.

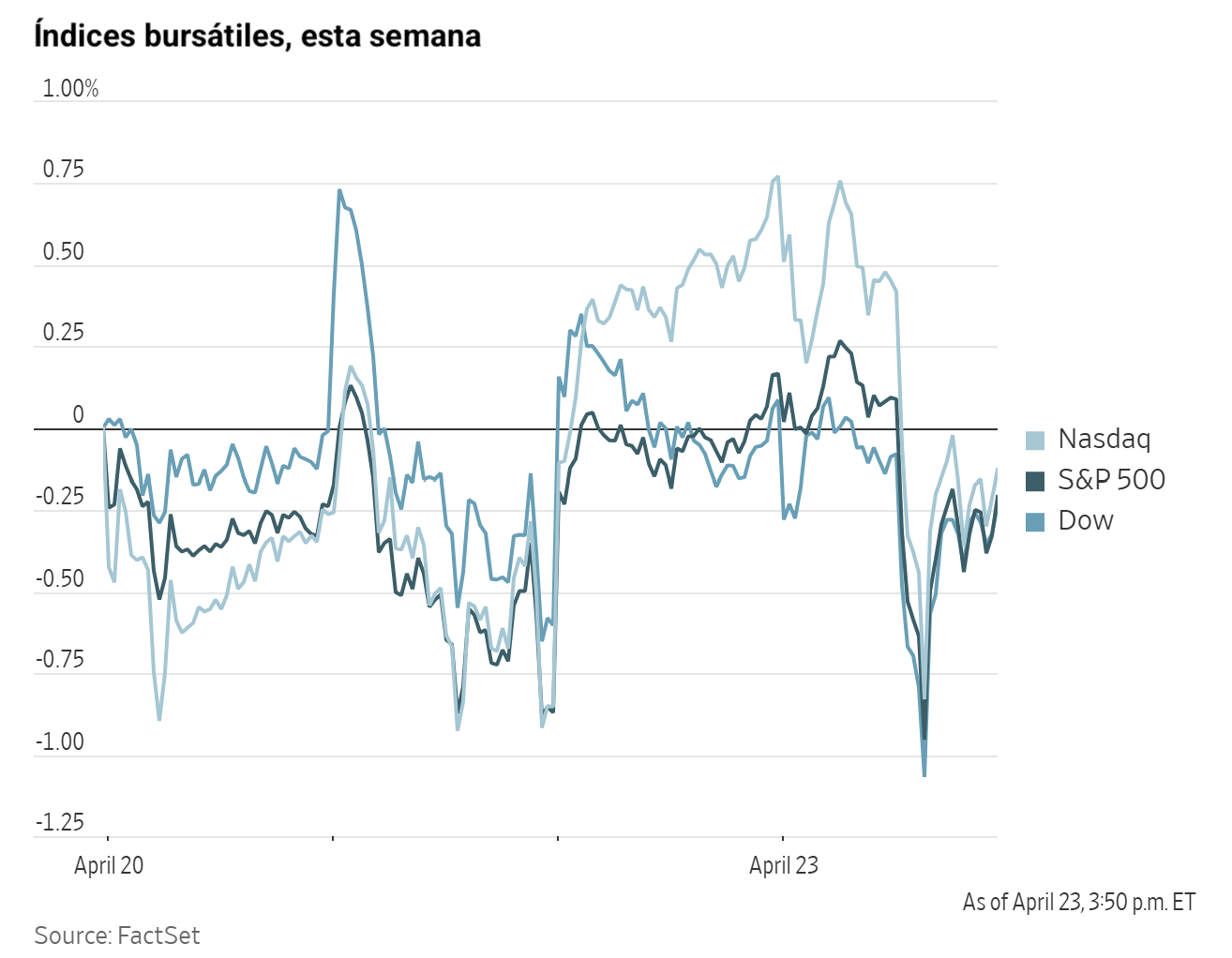

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,36 %

El Nasdaq 100 -0,57 %

El S&P 500 -0,41 %, con 6 de los 11 sectores del S&P 500 a la baja

El jueves, la renta variable cedió terreno mientras los inversores evaluaban la última tanda de resultados empresariales en un clima geopolítico cada vez más tenso entre EE. UU., Israel e Irán.

El Nasdaq Composite lideró las caídas con un descenso del -0,89 %, seguido del S&P 500, que retrocedió un -0,41 %, y del Dow Jones Industrial Average, que perdió un -0,36 %, equivalente a 179,71 puntos.

En cuanto a noticias corporativas, los accionistas de Warner Bros. Discovery han aprobado de forma abrumadora la fusión con Paramount Skydance.

Según su abogado Marshall Huebner, Spirit Aviation Holdings mantiene "conversaciones muy avanzadas" con el Gobierno de EE. UU. sobre los términos de un acuerdo de financiación.

Las acciones de Super Micro Computer cayeron con fuerza después de que BlueFin Research informara de que el fabricante de servidores había "perdido un contrato significativo" con Oracle.

Sector con mejores resultados del S&P 500

Servicios públicos +2,80 %, donde NextEra Energy +6,94 %, NRG Energy +3,30 % y Entergy +3,12 %

Sector con peores resultados del S&P 500

Tecnologías de la información -1,47 %, donde ServiceNow -17,75 %, Workday -9,42 % y Salesforce -8,69 %

Empresas de gran capitalización

Alphabet +0,01 %, Amazon -0,11 %, Apple +0,10 %, Meta Platforms -2,31 %, Microsoft -3,97 %, Nvidia -1,41 % y Tesla -3,56 %

Tecnologías de la información

Mejor rendimiento: Texas Instruments +19,43 %

Peor rendimiento: ServiceNow -17,75 %

Materiales y minería

Mejor rendimiento: Packaging of America +4,77 %

Peor rendimiento: Freeport-McMoRan -8,88 %

Informes de resultados empresariales

Publicados el jueves, 23 de abril, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Intel ha informado de unos ingresos del primer trimestre de 2026 de 13.600 millones de dólares (+7 % interanual, por encima del consenso de 12.400 millones), con unos beneficios por acción no conforme a los PCGA (principios de contabilidad generalmente aceptados, o GAAP por sus siglas en inglés) de 0,29 $, superando el consenso de 0,01 $. Las previsiones para el 2T apuntan a unos ingresos de entre 13.800 y 14.800 millones de dólares (por encima del consenso de 13.000 millones), unos beneficios por acción no GAAP de 0,20 $ (por encima del consenso de 0,08 $) y un margen bruto del 39 % (por encima de las estimaciones). Los ingresos del segmento de centros de datos e inteligencia artificial se situaron en 5.050 millones de dólares (por encima de las estimaciones), con un crecimiento interanual de dos dígitos. Los ingresos de la división de fundición alcanzaron los 5.420 millones de dólares (por encima de las estimaciones), con una evolución mejor de lo esperada, y el gasto de capital para 2026 se ha elevado para equipararse al del año anterior. El director ejecutivo ha señalado el auge de la demanda de CPUs impulsado por las cargas de trabajo de inferencia y agentes de IA.

Freeport-McMoRan ha registrado unos beneficios por acción ajustados del 1T de 0,57 $, por encima de las estimaciones de 0,45 $, y unos ingresos de 6.230 millones de dólares, superando el consenso de 5.760 millones. Los resultados llegan a pesar de que la producción de cobre cayó un 24 % interanual hasta las 662 millones de libras, lastrada por la reducción de capacidad en Indonesia. El director ejecutivo ha destacado el crecimiento de ingresos, flujo de caja y beneficios frente al año anterior. Por su parte, Chile se ha comprometido a reducir en un 30 % los plazos de concesión de permisos, incluido el proyecto El Abra de 7.500 millones de dólares que la compañía desarrolla junto a Codelco.

Lockheed Martin ha decepcionado en el 1T al quedar por debajo del consenso de Wall Street, que esperaba unos beneficios por acción de 6,72 $ sobre unos ingresos de 18.240 millones de dólares, con el agravante de un flujo de caja que se tornó negativo.

American Airlines ha registrado unas pérdidas ajustadas por acción del primer trimestre de -0,40 $, mejores que las estimaciones de -0,46 $, con unos ingresos de pasajeros de 12.500 millones de dólares frente al consenso de 12.490 millones. El director ejecutivo ha destacado un récord de ingresos en el primer trimestre y la trayectoria hacia otro récord en el segundo, aunque ha recortado las previsiones de beneficios para el conjunto de 2026 ante el fuerte encarecimiento del combustible de aviación, y se ha pronunciado en contra de una posible fusión con United Airlines por considerarla perjudicial para los clientes.

Índices bursátiles europeos

El CAC 40 +0,87 %

El DAX -0,16 %

El FTSE 100 -0,19 %

Materias primas

El oro al contado -0,95 % hasta situarse en 4.692,69 $ la onza

La plata al contado -3,29 % hasta situarse en 75,04 $ la onza

El West Texas Intermediate +4,45 % hasta situarse en 97,00 $ el barril

El crudo Brent +4,55 % hasta situarse en 106,43 $ el barril

Los precios del oro cayeron el jueves a su nivel más bajo en más de una semana.

El oro al contado cedió un -0,95 % hasta situarse en 4.692,69 $ por onza, su nivel más bajo desde el 13 de abril. En un momento anterior de la sesión, el metal precioso llegó a caer más de un uno por ciento, tocando un mínimo intradía de 4.663,69 $ por onza.

La plata al contado retrocedió un -3,29 % hasta los 75,04 $ por onza, tras haber rozado en un momento anterior de la sesión su nivel más bajo en más de una semana.

Los precios del petróleo, por su parte, se dispararon más de un cuatro por ciento el jueves después de que trascendiera que las defensas aéreas iraníes respondían a amenazas sobre Teherán, en un contexto marcado además por indicios de una lucha de poder entre las facciones más intransigentes y las moderadas del país.

Los futuros del crudo Brent cerraron a 106,43 $ por barril, con un incremento de 4,63 $ o un +4,55 %, mientras que los futuros del WTI se liquidaron a 97,00 $ por barril, con una subida de 4,13 $ o un +4,45 %.

Los índices de referencia del crudo viraron brevemente a terreno negativo tras informar RIA de que las conversaciones en Pakistán podrían deparar un avance esa misma noche o al día siguiente, aunque el mercado se recuperó poco después cuando Trump anunció a través de las redes sociales que había ordenado a la Marina atacar cualquier embarcación que llevara a cabo actividades de colocación de minas en el estrecho, independientemente de su tamaño.

Los precios del WTI y el Brent se dispararon de forma puntual hasta 98,55 $ y 107,45 $, respectivamente, tras informarse de que el presidente del Parlamento iraní, Qalibaf, había renunciado al equipo negociador por la intervención del Cuerpo de la Guardia Revolucionaria Islámica (CGRI) y de que las defensas aéreas se habían activado sobre Teherán. Tanto funcionarios estadounidenses como israelíes desmintieron cualquier acción militar dirigida contra Irán, y las informaciones sobre la dimisión de Qalibaf siguieron siendo contradictorias.

En otros aspectos del mercado, los participantes informaron de una fuerte demanda de WTI Midland en Europa y Asia. Los volúmenes contratados para los envíos de mayo a Asia oriental superan en más de 4 veces la media de los últimos 12 meses.

S&P Global Energy ha reducido su previsión de demanda mundial de petróleo para 2026 en 700.000 barriles diarios (b/d). Las existencias de productos en el puerto de Singapur cayeron 1,8 millones de barriles en la semana hasta los 50,139 millones de barriles.

Según Kpler, las importaciones de crudo a Asia este mes se sitúan un 22 % por debajo del mismo periodo del año anterior, en 20,4 millones de b/d, lo que representa un mínimo de ocho años. Se espera que la utilización de las refinerías en Asia descienda hasta los 28,4 millones de b/d este mes, frente a los 30,4 millones de b/d de marzo, de acuerdo con datos de Energy Aspects. Las principales preocupaciones siguen centrándose en el suministro de combustible de aviación.

Nota: los datos corresponden al 23 de abril de 2026 a las 16.00 EDT

Divisas

El EUR -0,20 % para situarse en 1,1685 $

La GBP -0,26 % para situarse en 1,3465 $

El bitcoin -1,09 % para situarse en 77.929,84 $

El ethereum -3,19 % para situarse en 2.326,67 $

El dólar estadounidense se apreció el jueves y apuntaba a cerrar la semana en positivo, respaldado por el recrudecimiento de las tensiones entre Teherán y Washington, que intensificó la incertidumbre en Oriente Próximo y alejó las perspectivas de un acuerdo de paz.

El índice del dólar subió un +0,19 % hasta 98,79.

El euro cedió un -0,20 % hasta 1,1685 $, tras marcar anteriormente su nivel más bajo desde el 13 de abril, y se encamina a su primera pérdida semanal en cuatro semanas. La libra esterlina, por su parte, bajó un -0,26 % hasta 1,3465 $.

El yen japonés se depreció un -0,14 % hasta los 159,64 yenes por dólar, acercándose al umbral de los 160 yenes que muchos participantes del mercado consideran el nivel a partir del cual las autoridades podrían intervenir. El BoJ, que tiene previsto mantener los tipos sin cambios la semana que viene, ha apuntado no obstante a una posible subida en junio.

Renta fija

El bono estadounidense a 10 años +2,2 pb hasta alcanzar el 4,329 %

El bono alemán a 10 años -0,3 pb hasta alcanzar el 3,011 %

El gilt británico a 10 años +4,2 pb hasta alcanzar el 5,197 %

Los bonos del Tesoro de EE. UU. cedieron terreno el jueves en una sesión relativamente tranquila, en la que los inversores prefirieron no realizar movimientos significativos ante las crecientes tensiones y la fragilidad del alto el fuego entre Washington y Teherán.

El rendimiento del bono del Tesoro a 10 años subió +2,2 pb hasta alcanzar el 4,329 %, mientras que el rendimiento a 30 años avanzó +1,1 pb hasta el 4,904 %.

En el extremo corto de la curva, el rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre el tipo de los fondos de la Fed, subió +4,0 pb hasta alcanzar el 3,846 %.

Los analistas destacaron la sólida acogida de la subasta del Tesoro de EE. UU. de 26.000 millones de dólares en valores protegidos contra la inflación (TIPS, por sus siglas en inglés) a cinco años. Los títulos se emitieron a un tipo del 1,367 %, marginalmente por encima del previsto en el momento de la subasta, lo que refleja una ligera prima exigida por los inversores. La ratio de cobertura de la oferta se situó en 2,57 veces, por encima de la media de 2,41 veces de las seis últimas subastas.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 9,7 pb de recortes de tipos en 2026, por debajo de los 8,3 pb descontados hace una semana. Asimismo, asignan una probabilidad del 1,0 % a una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, superior al 0,0 % de la semana anterior.

Los rendimientos de los bonos soberanos a corto plazo de la eurozona interrumpieron su racha de tres subidas consecutivas, presionados a la baja por los decepcionantes datos económicos publicados anteriormente en la sesión.

Los rendimientos alemanes a dos años, estrechamente vinculados a las expectativas sobre los tipos del BCE, cayeron -2,9 pb hasta el 2,562 %.

El rendimiento del bono soberano alemán a 10 años bajó -0,3 pb hasta el 3,011 %, mientras que el rendimiento a 30 años en el extremo largo de la curva cedió -0,4 pb.

El miércoles, el economista jefe del Banco Central Europeo, Philip Lane, declaró que el BCE no puede determinar si el impacto económico del conflicto con Irán será temporal o más duradero hasta que no se aclare la duración de la crisis.

Los mercados monetarios descuentan un tipo de la facilidad de depósito del BCE del 2,61 % a finales de año, lo que implica dos subidas de 25 puntos básicos y una probabilidad de aproximadamente el 45 % de una tercera, frente al 2,35 % registrado el viernes anterior.

El BTP italiano a 10 años quedó rezagado respecto al resto del mercado, ya que su rendimiento subió +0,6 pb hasta el 3,783 %. El diferencial frente a los Bunds se situó en 77,2 pb.

Nota: los datos corresponden al 23 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.