¿Se avecina un enfrentamiento en la Fed?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy viernes, 17 de abril: Fifth Third Bancorp, State Street y Truist Financial

Datos clave que moverán los mercados hoy

Reino Unido: Discurso de la subgobernadora del Banco de Inglaterra para la Estabilidad Financiera, Sarah Breeden

EE. UU.: Discursos de la presidenta de la Fed de San Francisco, Mary Daly, y del gobernador de la Fed, Christopher Waller

Global: Reunión de primavera del FMI y el Banco Mundial

Actualizaciones macroeconómicas mundiales

Las solicitudes iniciales de desempleo caen, aliviando la presión sobre la Fed mientras Trump amenaza a su presidente. Las solicitudes de subsidio de desempleo cayeron la semana pasada, lo que sugiere que las condiciones del mercado laboral se mantuvieron estables. Las solicitudes iniciales de prestaciones estatales por desempleo descendieron 11.000 hasta situarse en 207.000 con ajuste estacional para la semana que finalizó el 11 de abril, según los datos publicados el jueves por el Departamento de Trabajo. Esto marcó el mayor descenso semanal desde febrero. Las solicitudes se han mantenido en el rango de 201.000-230.000 a lo largo del año. El número de personas que continúan recibiendo prestaciones por desempleo, un indicador del nivel de contratación, aumentó 31.000 hasta los 1,818 millones con ajuste estacional durante la semana que finalizó el 4 de abril. Aunque los despidos siguen siendo reducidos, la guerra liderada por EE. UU. e Israel contra Irán podría estar limitando las contrataciones, ya que las empresas mantienen una postura cautelosa ante la situación económica. No obstante, la encuesta del Libro Beige de la Reserva Federal a los contactos empresariales regionales también mostró que la mayoría de los distritos describió recientemente la demanda laboral como "estable", con despidos mínimos. La continuidad de la estabilidad del mercado laboral podría ofrecer a la Reserva Federal margen suficiente para mantener los tipos de interés durante algún tiempo, mientras los responsables de política monetaria siguen de cerca las repercusiones inflacionistas de la guerra contra Irán y la consiguiente escalada de los precios de la energía. La perspectiva de tipos elevados durante más tiempo previsiblemente contrariará al presidente Trump, quien ha pedido en reiteradas ocasiones que se reduzcan los tipos de interés.

El miércoles, Trump volvió a amenazar con cesar al presidente de la Reserva Federal, Jerome Powell, si no dimite de su cargo cuando su mandato expire el 15 de mayo. Sin embargo, no está garantizado que la audiencia de confirmación en el Senado del candidato a presidir la Fed, Kevin Warsh, prevista para el 21 de abril, culmine con su aprobación, ya que un senador republicano clave, Thom Tillis, de Carolina del Norte, ha prometido bloquear la confirmación de Warsh hasta que se abandone la investigación contra Powell, algo a lo que Trump se niega. Powell ha declarado que seguirá ejerciendo como presidente "pro tempore" del Consejo de Gobernadores de la Fed, integrado por siete miembros, si Warsh no es confirmado antes del 15 de mayo, porque "así lo exige la ley" y porque "así lo ha hecho anteriormente" el banco central.

La expresidenta de la Fed Janet Yellen advirtió el miércoles de que "nunca había visto una amenaza de este nivel contra la Fed". En una conferencia celebrada en Hong Kong afirmó: "¿Con qué frecuencia expresa el presidente de un país desarrollado la opinión de que los tipos de interés deberían fijarse para reducir el coste del servicio de la deuda? Eso es lo que se oye en una república bananera".

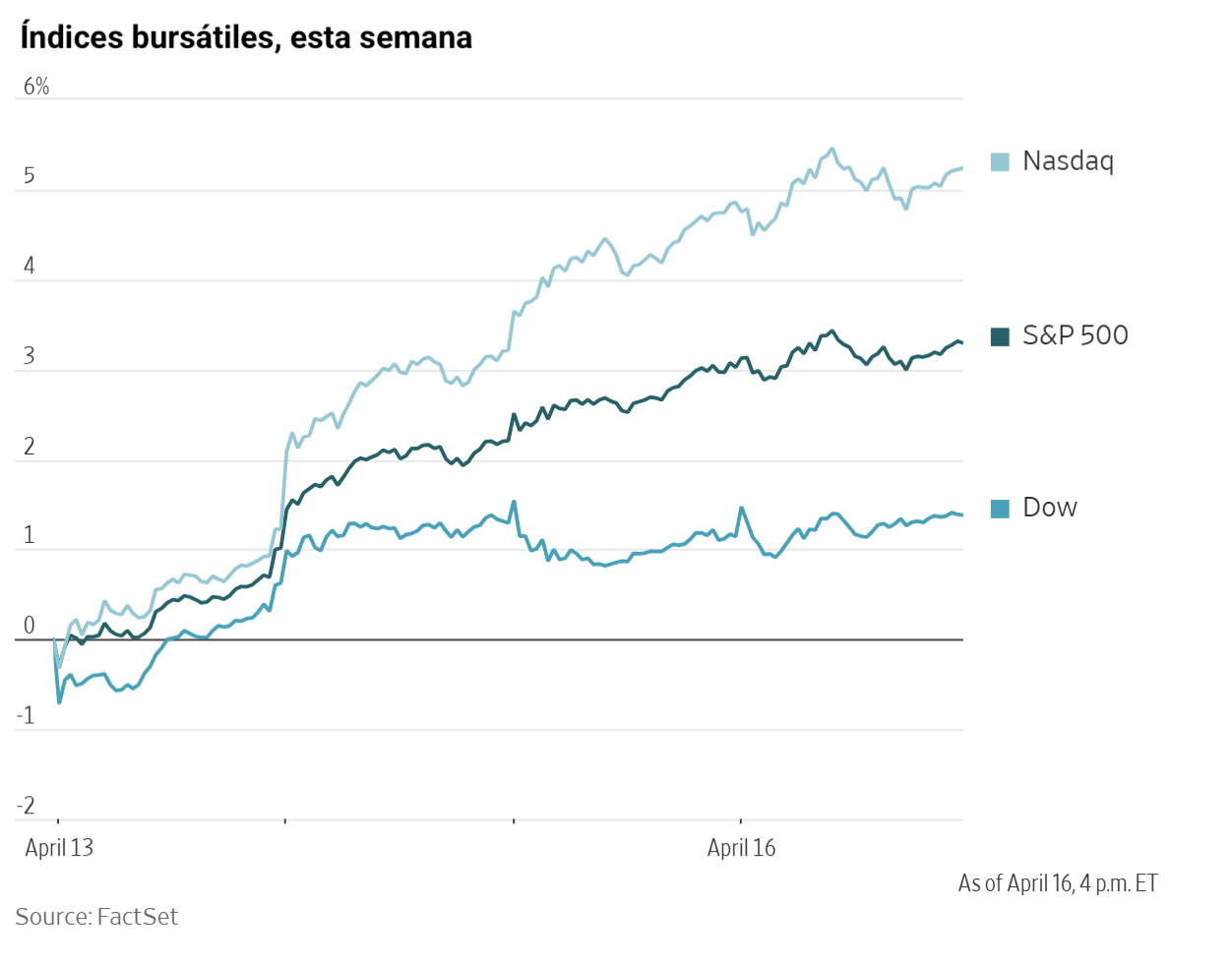

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,24 %

El Nasdaq 100 +0,49 %

El S&P 500 +0,26 %, con 7 de los 11 sectores del S&P 500 al alza

El S&P 500 y el Nasdaq Composite escalaron hasta nuevos máximos históricos después de que Trump anunciara que Israel y el Líbano habían alcanzado un acuerdo de alto el fuego de diez días con inicio previsto a las 5 p.m. ET del jueves, y de que EE. UU. podría mantener conversaciones con Irán en Pakistán este fin de semana.

El S&P 500 subió un +0,26 %, o 18,33 puntos, hasta los 7.041,28; el Dow Jones Industrial Average avanzó un +0,24 %, o 115 puntos, hasta los 48.578,72 puntos; y el Nasdaq Composite Index ganó un +0,36 %, o 86,69 puntos, hasta los 24.102,70.

En cuanto a noticias corporativas, Taiwan Semiconductor Manufacturing Co. registró un aumento del 58 % en los beneficios del 1T y alcanzó un nuevo récord, gracias a la solidez de la demanda de chips para inteligencia artificial. El presidente y director ejecutivo de la compañía, C.C. Wei, declaró en una conferencia de resultados el jueves que "la demanda relacionada con la IA sigue siendo extraordinariamente sólida y los avances en IA están impulsando un mayor nivel de computación y, por tanto, de demanda".

Las acciones de la aerolínea de bajo coste británica EasyJet registraron su mayor caída desde 2022 tras advertir de que incurrirá en pérdidas en la primera mitad del ejercicio fiscal a causa de las perturbaciones derivadas de la guerra con Irán.

El cofundador y presidente de Netflix, Reed Hastings, ha anunciado que dejará la empresa que cofundó en 1997. La acción cayó en la sesión posterior al cierre del mercado tras el anuncio de los planes de Hastings de abandonar el consejo en junio y de unas perspectivas financieras por debajo de lo esperado.

Sector con mejores resultados del S&P 500

Energía +1,55 %, donde APA +3,55 %, EQT +2,87 % y Valero Energy +2,87 %

Sector con peores resultados del S&P 500

Salud -0,77 %, donde Abbott Laboratories -6,00 %, Revvity -3,63 % e IQVIA Holdings -3,45 %

Empresas de gran capitalización

Alphabet -0,33 %, Amazon +0,48 %, Apple -1,14 %, Meta Platforms +0,79 %, Microsoft +2,20 %, Nvidia -0,26 % y Tesla -0,78 %

Tecnologías de la información

Mejor rendimiento: ON Semiconductor +10,35 %

Peor rendimiento: Leidos Holdings -1,62 %

Materiales y minería

Mejor rendimiento: Albemarle +16,31 %

Peor rendimiento: Vulcan Materials -1,88 %

Informes de resultados empresariales

Publicados el jueves, 16 de abril

Los ingresos trimestrales de Netflix han crecido un +16 % hasta los 12.250 millones de $, frente a la estimación de 12.180 millones de $

Los beneficios por acción se han situado en 1,23 $, frente a la estimación de 0,76 $

Los co-directores ejecutivos de la compañía, Ted Sarandos y Greg Peters, han destacado el sólido crecimiento orgánico, un impulso significativo procedente de una adquisición cancelada y la expansión continuada de su negocio publicitario. Peters ha declarado: "Nuestros resultados del 1T demuestran nuestra capacidad de ejecutar nuestras iniciativas estratégicas pese a los desafíos externos", y ha añadido que la compañía "confía en nuestra trayectoria de crecimiento y en nuestra capacidad para generar valor para los accionistas". - ver informe

Los ingresos trimestrales de PepsiCo han aumentado un +8,5 % hasta los 19.440 millones de $, frente a la estimación de 18.940 millones de $

Los beneficios por acción ajustados se han situado en 1,61 $, frente a la estimación de 1,55 $

El presidente y director ejecutivo Ramon Laguarta ha dicho: "Estamos satisfechos con nuestros resultados del primer trimestre, que mostraron una aceleración tanto en los ingresos netos como en el crecimiento de los ingresos orgánicos, con una mejora notable en el volumen orgánico de alimentos de conveniencia. Se está ejecutando con eficacia una ambiciosa agenda comercial que incluye el relanzamiento de grandes marcas globales, actividades de innovación y ciertas iniciativas de accesibilidad económica, y el rendimiento del negocio ha mejorado. Nos alienta la resiliencia del negocio internacional, mientras que Norteamérica siguió avanzando durante el primer trimestre". - ver informe

Índices bursátiles europeos

El CAC 40 -0,14 %

El DAX +0,36 %

El FTSE 100 +0,29 %

Materias primas

El oro al contado -0,27 % hasta situarse en 4.785,40 $ la onza

La plata al contado -0,96 % hasta situarse en 78,71 $ la onza

El West Texas Intermediate +3,7 % hasta situarse en 94,69 $ el barril

El crudo Brent +4,7 % hasta situarse en 99,39 $ el barril

Los precios del oro cayeron el jueves, con el oro al contado cediendo un -0,27 % hasta los 4.785,40 $ la onza. Los futuros del oro en EE. UU. cerraron con un descenso del -0,3 % hasta los 4.808,30 $.

La plata al contado cayó un -0,96 % hasta los 78,71 dólares por onza. Según Reuters, el mercado de la plata se encamina hacia un sexto año consecutivo de déficit estructural, con 762 millones de onzas troy retiradas de las reservas desde 2021, lo que eleva el riesgo de un nuevo tensionamiento de la liquidez pese a unas expectativas de demanda más débiles, según indicaron el miércoles el Silver Institute y la consultora Metals Focus.

Los precios del petróleo, por su parte, subieron el jueves, ya que los operadores siguen siendo escépticos sobre la resolución efectiva de la guerra liderada por EE. UU. e Israel contra Irán.

Los futuros del crudo Brent subieron 4,46 $, o un +4,7 %, para cerrar a 99,39 $ por barril. Los futuros del crudo WTI estadounidense avanzaron 3,40 $, o un +3,7 %, para cerrar a 94,69 $ por barril.

La guerra liderada por EE. UU. e Israel contra Irán representa la mayor perturbación jamás registrada en el suministro mundial de petróleo y gas, debido a la interrupción del tráfico a través del estrecho de Ormuz por parte de Irán. Según informaron el jueves dos fuentes iraníes a Reuters, Estados Unidos e Irán estarían explorando ahora un memorando temporal con el objetivo de evitar una reanudación del conflicto. Una fuente conocedora de la posición de Teherán indicó que Irán podría contemplar permitir el libre tránsito de buques por el lado omaní del estrecho de Ormuz si se alcanza un acuerdo.

Nota: los datos corresponden al 16 de abril de 2026 a las 16.00 EDT

Divisas

El EUR -0,1 % para situarse en 1,1782 $

La GBP -0,2 % para situarse en 1,3534 $

El bitcoin +0,8 % para situarse en 75.474,38 $

El ethereum +0,6 % para situarse en 2.370,89 $

El jueves, el dólar avanzó frente a las principales divisas, recuperando parte de sus recientes pérdidas, mientras los inversores aguardaban novedades sobre un posible acuerdo de paz entre Estados Unidos e Irán y tras la publicación de datos que mostraron un descenso de 11.000 en las solicitudes iniciales de desempleo, hasta una cifra desestacionalizada de 207.000 en la semana finalizada el 11 de abril.

El presidente Donald Trump afirmó que la guerra liderada por Estados Unidos e Israel contra Irán estaba “cerca de terminar”, mientras que la Casa Blanca señaló que podrían celebrarse nuevas conversaciones presenciales en Pakistán durante el fin de semana. No obstante, funcionarios iraníes advirtieron de que aún persistían importantes diferencias.

El índice del dólar vivió su mejor jornada en dos semanas, poniendo fin a una racha de ocho sesiones consecutivas de pérdidas y subiendo un +0,2 % hasta los 98,19 puntos, tras haber tocado anteriormente su nivel más bajo desde finales de febrero.

Durante la sesión de tarde, el euro retrocedió desde un máximo de siete semanas frente al dólar de 1,1823 $ para cerrar el día con una caída del -0,1 % hasta los 1,1782 $.

La libra esterlina tocó su punto más bajo desde mediados de febrero, aunque se recuperó tras la publicación de datos de la Oficina de Estadísticas Nacionales que mostraron un crecimiento del PIB del Reino Unido del 0,5 % en febrero, tras una lectura del 0,1 % revisada al alza del mes anterior. Esta fue la lectura mensual más sólida desde enero de 2024 y superó las expectativas de una caída del 0,2 %. La libra esterlina cerró el día con una caída del -0,2 % hasta los 1,3534 $.

El dólar avanzó un +0,2 % hasta los 159,21 yenes. El movimiento se produjo tras conocerse que la ministra de Finanzas de Japón, Satsuki Katayama, señaló que Japón y Estados Unidos habían acordado intensificar la comunicación sobre los tipos de cambio después de su reunión el miércoles con el secretario del Tesoro estadounidense, Scott Bessent.

Renta fija

El bono estadounidense a 10 años +2,9 pb hasta alcanzar el 4,309 %

El bono alemán a 10 años -1,5 pb hasta alcanzar el 3,026 %

El gilt británico a 10 años +10,2 pb hasta alcanzar el 4,815 %

Los bonos del Tesoro estadounidense cayeron el jueves, ya que el repunte de los precios del petróleo y el impacto de los aranceles comerciales intensificaron los temores inflacionistas en un contexto en que el crecimiento de los precios se mantiene muy por encima del objetivo del 2 % de la Fed.

El rendimiento del bono del Tesoro a 10 años subió +2,9 pb hasta el 4,309 %, mientras que el rendimiento a 30 años avanzó +3,9 pb hasta el 4,932 %. En el tramo corto de la curva, el rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos de la Fed, subió +1,3 pb hasta el 3,777 %.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan ahora una probabilidad del 0,5 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 2,1 % de la semana pasada.

El jueves, Eurostat publicó los datos revisados de inflación de la eurozona para marzo. La inflación general se revisó al alza hasta el 2,6 % desde la estimación inicial del 2,5 %. Los indicadores de inflación subyacente y de servicios se situaron en el 2,3 % y el 3,2 %, respectivamente. No obstante, los operadores mostraron mayor optimismo ante la posibilidad de que finalice la guerra con Irán, lo que contribuiría a aliviar las presiones inflacionistas.

El rendimiento del bono soberano alemán a 10 años cayó -0,40 pb hasta el 3,026 %; el rendimiento del bono alemán a dos años, que es sensible a las expectativas sobre los tipos del BCE, subió +1,1 pb hasta el 2,525 %; y en el extremo largo, el rendimiento alemán a 30 años descendió de forma marginal -0,1 pb hasta el 3,589 %.

Los rendimientos de los bonos soberanos italianos (BTP, por sus siglas en inglés) a 10 años cayeron -1,9 pb hasta el 3,813 %. El diferencial de rendimiento entre los BTP italianos y los Bunds alemanes se situó en 78,7 pb.

El diferencial francés de los OAT a 10 años alcanzó los 64 pb, mientras que el rendimiento francés a 10 años avanzó +0,2 pb hasta el 3,666 %.

Los participantes del mercado descuentan actualmente dos subidas de tipos del BCE de 25 pb este año, frente a las tres de hace apenas unas semanas. No obstante, solo asignan una probabilidad del 20 % a una subida de tipos en la reunión del BCE de este mes.

Nota: los datos corresponden al 16 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.