¿Está el mercado de bonos ante un ajuste de precios?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy martes, 19 de mayo: Home Depot

Datos clave que determinarán el movimiento de los mercados hoy

Japón: PIB

UE: discurso del economista jefe del BCE, Philip Lane

Reino Unido: salarios medios, número de solicitantes de prestaciones por desempleo, variación del empleo, tasa de desempleo de la OIT y discurso de la subgobernadora del Banco de Inglaterra para Estabilidad Financiera, Sarah Breeden

EE. UU.: ventas de viviendas pendientes y discurso del gobernador de la Fed, Christopher Waller

Mundial: Reunión del G7

Actualizaciones macroeconómicas mundiales

La deuda, en el centro del debate. El mercado global de renta fija está registrando una de sus mayores oleadas de ventas en años. El rendimiento del bono del Tesoro estadounidense a 30 años ha subido hasta el 5,127 %, su nivel más alto desde junio de 2007, mientras que los rendimientos de los Bunds alemanes a 30 años han alcanzado su punto más alto en 15 años y los bonos japoneses a 30 años han repuntado hasta cotas no vistas desde que este vencimiento se emitió por primera vez en 1999. Los titulares se han apresurado a atribuir la venta masiva a la inquietud fiscal provocada por el aumento de los déficits en el Reino Unido, Japón y Estados Unidos. Si bien esas preocupaciones están lejos de carecer de fundamento, la explicación más inmediata podría encontrarse en otro lugar: los inversores han llegado en términos generales a la conclusión de que los bancos centrales endurecerán la política monetaria independientemente de si se ha consolidado ya una espiral inflacionista.

El detonante es el conflicto con Irán, que ha disparado los precios del petróleo y la energía y ha transmitido presiones sobre los precios a lo largo de las cadenas de suministro mundiales. Los datos de abril confirman la magnitud del impacto: los precios de producción (IPP) de EE. UU. se dispararon un 1,4 % mensual, y la tasa anual del IPP subió hasta el 6,0 %, el mayor incremento anual desde diciembre de 2022, impulsado principalmente por un repunte mensual del 7,8 % en los costes energéticos. Los precios al consumo siguieron la misma tendencia, ya que el IPC subió hasta el 3,8 % interanual en abril, su ritmo más rápido en casi tres años. Estas cifras dejaron poco margen a la Fed para mantener su anterior postura de cautelosa espera. Los mercados descuentan ahora una probabilidad del 53,5 % de que la Reserva Federal suba los tipos este año.

El BCE y el Banco de Inglaterra se enfrentan a una situación análoga. Una encuesta de Bloomberg entre economistas publicada el 11 de mayo confirmó que se espera que el Banco Central Europeo aplique al menos dos subidas de un cuarto de punto en 2026, con una medida en junio prácticamente descontada. Se prevé igualmente que el BoE eleve el coste del crédito entre dos y tres veces este año. De forma significativa, los responsables políticos han reconocido que actuarán de forma preventiva, antes de que puedan evaluarse en su totalidad los efectos de segunda ronda, como las presiones salariales generalizadas o el afianzamiento de las expectativas de inflación.

No obstante, el argumento fiscal no puede descartarse con tanta facilidad como sugieren algunos participantes en el mercado. Es cierto que el diferencial entre los rendimientos a 30 y 2 años en EE. UU., la eurozona y el Reino Unido sigue siendo inferior a un punto porcentual, y que la volatilidad de las divisas, medida por el índice de volatilidad del G7 de JPMorgan, ha disminuido desde marzo en lugar de dispararse, como cabría esperar si estuviera en marcha una crisis soberana en toda regla. La prima de plazo a 10 años de la Fed ha aumentado de forma constante este año hasta 0,70 puntos porcentuales, pero gran parte de la venta masiva de bonos se ha concentrado en el papel a corto plazo, el más sensible a las expectativas de tipos, y no en la duración. Estos pueden ser motivos legítimos para moderar la alarma fiscal a corto plazo, hasta que dejen de serlo.

Existe, sin embargo, otra lectura más preocupante. Los rendimientos mundiales repuntan por las expectativas de tipos, pero la dinámica de la deuda podría estar gestando un problema de mayor calado. La sostenibilidad fiscal y el endurecimiento monetario no son historias separadas, sino que se agravan mutuamente. Los rendimientos reales a 30 años en EE. UU. ya rondan el 2,85 %, en máximos de varios años. A esos niveles, refinanciar una deuda soberana ya muy tensionada se convierte, con el tiempo, en una carga verdaderamente difícil de sostener. Japón, que durante décadas ha gestionado su deuda casi exclusivamente mediante la represión de los rendimientos internos, se enfrenta ahora a una presión creciente a medida que el entorno global de tipos cambia de rumbo. En EE. UU., unas perspectivas fiscales ya deterioradas podrían empeorar aún más si un shock energético prolongado frena el crecimiento y, al mismo tiempo, obliga a mantener una política monetaria más restrictiva. El mercado de bonos puede que no esté castigando hoy de forma explícita la credibilidad fiscal, pero en un entorno en que las propias expectativas de inflación han perdido su ancla, la frontera entre un ajuste monetario de precios y una crisis fiscal de fondo es más delgada y frágil de lo que los datos de diferenciales sugieren.sugieren por sí solos.

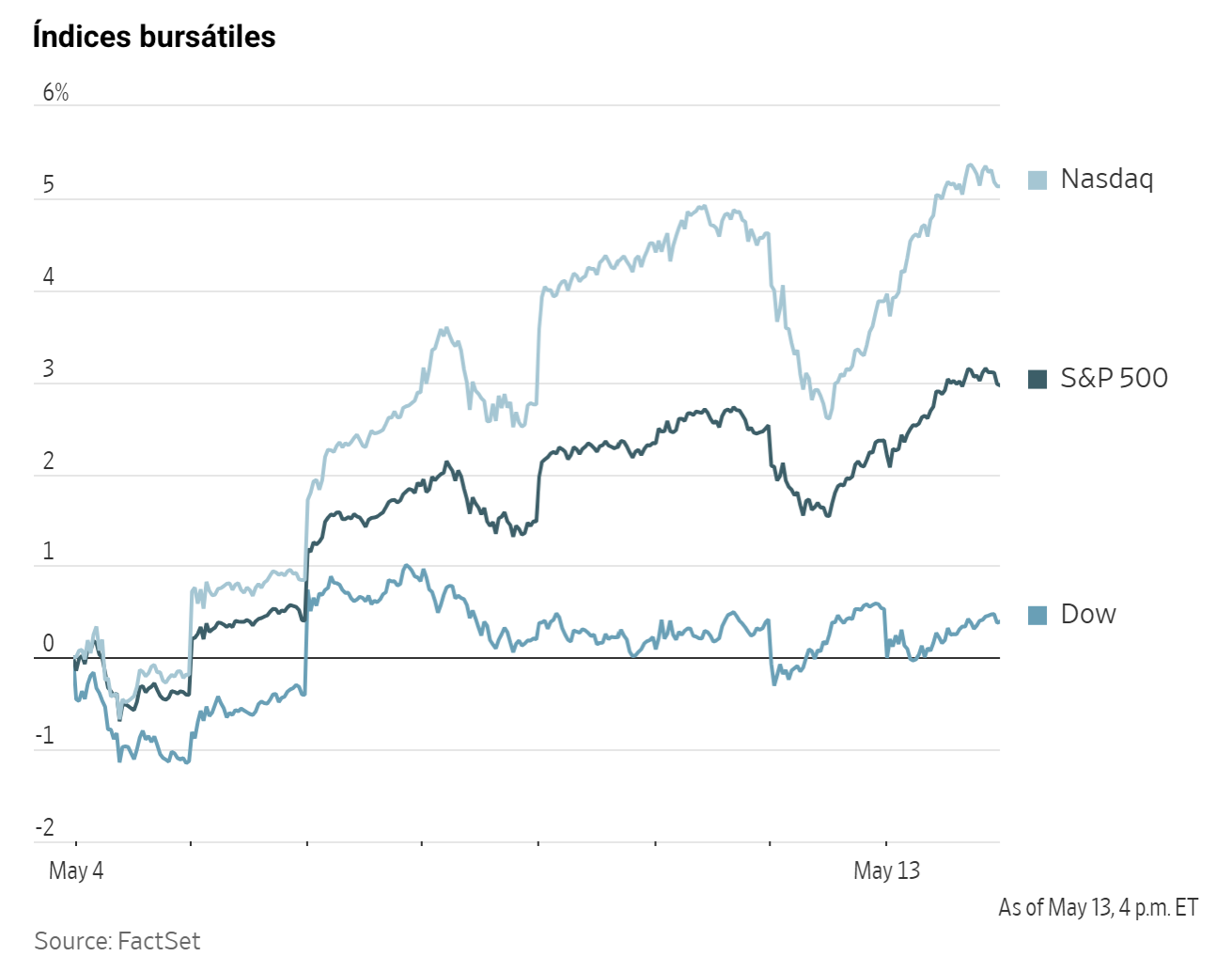

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,32 %

El Nasdaq 100 -0,45 %

El S&P 500 -0,07 %, con 4 de los 11 sectores del S&P 500 a la baja

El lunes, el Nasdaq Composite cerró con una caída del -0,51 %, es decir, 134,41 puntos menos, hasta los 26.090,73. El S&P 500 retrocedió un -0,07 %, o 5,45 puntos, hasta los 7.403,05, mientras que el Dow Jones avanzó un +0,32 %, o 159,95 puntos, hasta los 49.686,12.

En cuanto a noticias corporativas, NextEra Energy ha acordado fusionarse con su rival Dominion Energy en una operación que daría lugar a un grupo energético valorado en 420.000 millones de dólares, lo que refleja la sólida demanda de electricidad impulsada en parte por los centros de datos de inteligencia artificial. Según el Financial Times, la operación se situaría como la cuarta mayor de todos los tiempos y crearía una empresa de servicios públicos en EE. UU. que daría servicio a más de 10 millones de hogares y empresas desde Florida hasta Virginia. NextEra ha anunciado que pagará el equivalente a casi 76 dólares por acción de Dominion mediante un canje de acciones que valora el capital de Dominion en aproximadamente 67.000 millones de dólares, lo que representa una prima del 23 % sobre el precio de cierre del viernes. El valor empresarial (EV, por sus siglas en inglés) implícito es de casi 124.000 millones de dólares, incluidos 56.700 millones de dólares de deuda. Los accionistas de Dominion recibirán 0,8 acciones de NextEra por cada acción ordinaria, lo que dejará a los inversores de NextEra con el 74,5 % de la empresa combinada. Los accionistas de Dominion también recibirán un dividendo trimestral antes del cierre y un pago en efectivo de 360 millones de dólares a la finalización de la operación. NextEra ha añadido que el grupo combinado contará con 130 GW de solicitudes de grandes cargas en su cartera de clientes importantes, entre ellos centros de datos de IA, mientras que aproximadamente el 80 % de los ingresos seguirá procediendo de operaciones reguladas.

Las acciones de Regeneron han caído más de un 9 % después de que la empresa anunciara el viernes por la tarde que un ensayo clínico en fase avanzada de un tratamiento contra el melanoma no había alcanzado sus objetivos.

Un jurado ha rechazado las alegaciones de Elon Musk de que OpenAI, bajo la dirección de Sam Altman, había abandonado su misión de interés público al evolucionar hacia un modelo empresarial con fines de lucro, determinando que Musk había esperado demasiado tiempo para presentar la demanda.

El Tribunal Supremo de EE. UU. ha rechazado atender los recursos de seis empresas farmacéuticas que pretendían anular el programa de negociación de precios de medicamentos de Medicare, que ha generado miles de millones de dólares en descuentos sobre los principales tratamientos.

Publicis Groupe ha llegado a un acuerdo para adquirir LiveRamp Holdings por aproximadamente 2.500 millones de dólares en efectivo, con una prima del 30 % sobre el precio de cierre del 15 de mayo. El valor empresarial implícito de la operación asciende a 2.200 millones de dólares, una vez descontado el efectivo neto adquirido de 379 millones. Se espera que la transacción tenga un impacto positivo en los beneficios ordinarios de Publicis. Scott Howe continuará al frente de LiveRamp como director ejecutivo y reportará directamente a Arthur Sadoun, máximo responsable de Publicis, sin cambios en las políticas de precios ni en las prácticas de recopilación de datos de la compañía.

Sector con mejores resultados del S&P 500

Energía +1,81 %, donde Baker Hughes +3,25 %, SLB +3,20 % y Valero Energy +3,10 %

Sector con peores resultados del S&P 500

Tecnologías de la información -0,97 %, donde Corning -6,91 %, Seagate Technology -6,87 % y Enphase Energy -6,05 %

Empresas de gran capitalización

Alphabet -0,05 %, Amazon +0,27 %, Apple -0,80 %, Meta Platforms -0,49 %, Microsoft +0,38 %, Nvidia -1,33 % y Tesla -2,90 %

Tecnologías de la información

Mejor rendimiento: Cognizant Technology Solutions +9,82 %

Peor rendimiento: Corning -6,91 %

Materiales y minería

Mejor rendimiento: Amcor +2,18 %

Peor rendimiento: FMC -4,38 %

Informes de resultados empresariales

Publicados el lunes, 18 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Baidu ha presentado sus resultados del primer trimestre de 2026 con ingresos de 32.080 millones de yuanes, por encima de los 31.490 millones estimados, respaldados en buena medida por los 13.600 millones aportados por sus negocios principales basados en IA. El beneficio ajustado por ADS (acción depositaria estadounidense, por sus siglas en inglés) se situó en 12,06 yuanes, superando los 11,84 previstos, mientras que el beneficio operativo ajustado alcanzó los 3.810 millones de yuanes frente a los 3.340 millones esperados, y el EBITDA ajustado ascendió a 5.950 millones de yuanes, por encima de los 5.230 millones estimados. En el plano operativo, la demanda de computación en la nube ganó impulso, aunque la publicidad continuó mostrando debilidad. En el frente regulatorio, los organismos de comunicaciones de EE. UU. volvieron a señalar riesgos de seguridad vinculados a las empresas tecnológicas chinas.

Índices bursátiles europeos

El CAC 40 +0,44 %

El DAX +1,49 %

El FTSE 100 +1,26 %

Materias primas

El oro al contado +0,61 % hasta situarse en 4.565,52 $ la onza

La plata al contado +2,44 % hasta situarse en 77,81 $ la onza

El West Texas Intermediate +1,50 % hasta situarse en 107,25 $ el barril

El crudo Brent +0,09 % hasta situarse en 109,31 $ el barril

El lunes, el oro avanzó ligeramente, respaldado por la debilidad del dólar estadounidense.

El oro al contado subió un +0,61 % hasta los 4.565,52 dólares por onza, tras haber tocado su nivel más bajo desde el 30 de marzo.

El dólar cayó un -0,31 % frente a las principales divisas, lo que hizo que el oro, cotizado en dólares, resultara más accesible para los compradores con otras monedas.

La plata al contado subió un +2,44 % hasta los 77,81 dólares por onza.

Los precios del petróleo, por su parte, avanzaron el lunes, ya que el WTI subió 1,59 dólares, o un +1,50 %, hasta los 107,25 dólares por barril, después de haber ganado más de un tres por ciento en la sesión anterior. El contrato de junio tiene previsto expirar el martes. El crudo Brent también avanzó de forma modesta, 10 centavos, o un +0,09 %, hasta los 109,31 dólares por barril.

La negociación de crudo y productos refinados mantuvo una volatilidad muy elevada, marcada en gran medida por la evolución del conflicto con Irán. El WTI y el Brent recortaron sus ganancias de la sesión nocturna después de que trascendiera que EE. UU. habría acordado levantar temporalmente las sanciones al petróleo iraní durante el periodo de negociación, una información que los funcionarios estadounidenses desmintieron poco después.

Un alto funcionario estadounidense advirtió a Axios que Irán debe abandonar los gestos simbólicos y abordar de forma concreta y detallada las negociaciones sobre su programa nuclear, bajo la amenaza de una escalada militar en caso contrario.

El bloqueo estadounidense ha mantenido inactiva la terminal de carga de la isla de Kharg durante un décimo día consecutivo. El Mando Central de EE. UU. también informó de que 85 buques comerciales habían sido desviados para evitar entrar o salir de aguas iraníes.

Anteriormente, durante la tarde, el secretario del Tesoro de EE. UU., Bessant, anunció que EE. UU. concedería 30 días adicionales de dispensa de sanciones para el petróleo ruso que ya estuviera en tránsito.

Los datos oficiales publicados durante la noche mostraron que el procesamiento de petróleo en las refinerías chinas en abril cayó a su nivel más bajo desde agosto de 2022.

Durante el fin de semana, drones ucranianos atacaron o se aproximaron, según los informes, a una refinería rusa en Moscú, mientras que imágenes de vídeo parecían mostrar un incendio en la estación de oleoductos de Durykino, en la región de Moscú.

El Departamento de Energía informó de que la semana pasada se liberaron un récord de 9,9 millones de barriles de la Reserva Estratégica de Petróleo.

En las operaciones fuera de horario, los precios del petróleo retrocedieron tras unas declaraciones del presidente de EE. UU. en Truth Social, en las que anunció que el ataque militar contra Irán previsto para ese día había sido aplazado a petición de Arabia Saudí, Catar y los Emiratos Árabes Unidos, dado que se encontraban en marcha negociaciones de calado.

Nota: los datos corresponden al 18 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR +0,29 % para situarse en 1,1657 $

La GBP +0,82 % para situarse en 1,3429 $

El bitcoin -2,38 % para situarse en 77.049,45 $

El ethereum -3,82 % para situarse en 2.136,23 $

El lunes, el dólar estadounidense se debilitó frente a la mayoría de las principales divisas, ya que los inversores evaluaban si el conflicto con Irán podría aliviarse a corto plazo y si los elevados precios del petróleo de forma sostenida podrían llevar a los bancos centrales a mantener una postura más restrictiva.

La moneda se había fortalecido la semana anterior, ya que los rendimientos del Tesoro subieron con fuerza ante la preocupación de que el aumento de los costes energéticos se trasladara a la inflación al consumo y reforzara las expectativas de endurecimiento monetario.

El euro subió un +0,29 % hasta 1,1657 dólares, mientras que la libra esterlina ganó un +0,82 % hasta 1,3429 dólares. El índice del dólar cayó un -0,31 % hasta 98,96, después de registrar su mejor rendimiento semanal en tres meses la semana anterior.

El yen japonés se depreció un -0,02 % frente al dólar hasta los 158,79 yenes, marcando su nivel más bajo desde el 30 de abril.

Las autoridades japonesas intervinieron en varias ocasiones a finales de abril y principios de mayo para apoyar la divisa, aunque el yen ha cedido desde entonces buena parte de esas ganancias.

Por otro lado, una fuente gubernamental con conocimiento directo de las conversaciones declaró a Reuters que Japón probablemente emitirá deuda para ayudar a financiar un presupuesto adicional destinado a limitar el impacto económico del conflicto en Oriente Próximo.

Renta fija

El bono estadounidense a 10 años -0,3 pb hasta el 4,593 %

El bono alemán a 10 años -1,8 pb hasta el 3,152 %

El gilt británico a 10 años -9,0 pb hasta el 5,092 %

Los rendimientos de los bonos del Tesoro a largo plazo tocaron durante la sesión nocturna sus niveles más altos en más de un año antes de moderar las subidas, en un contexto de venta masiva global de deuda a largo plazo alimentada por los temores inflacionistas que genera el conflicto bélico.

El rendimiento del bono del Tesoro a 10 años llegó a alcanzar el 4,659 % durante la noche, su nivel más alto desde febrero de 2025, aunque posteriormente revirtió las ganancias y cerró el día con una caída de -0,3 pb hasta el 4,593 %.

El rendimiento del bono del Tesoro a 30 años avanzó +0,7 pb hasta el 5,127 %, habiendo alcanzado anteriormente su nivel más alto en más de un año.

La curva de rendimiento del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 53,4 pb, 1,3 pb más amplia que el viernes.

El rendimiento del bono del Tesoro a dos años, que suele moverse en consonancia con las expectativas sobre los tipos de los fondos federales, descendió -1,6 pb hasta el 4,059 %, después de haber llegado anteriormente al 4,105 %, su nivel más alto en 14 meses.

El Departamento del Tesoro tiene previsto subastar bonos a 20 años el miércoles.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales han elevado sus expectativas de subidas de tipos en 2026 hasta los 13,4 pb, muy por encima de los 5,5 pb descontados una semana antes. En cuanto a la reunión del FOMC de junio, el mercado asigna ahora una probabilidad del 1,2 % a una subida de 25 pb, en contraste con el 2,9 % que la semana pasada se otorgaba a un recorte.

Los rendimientos de los bonos de la eurozona se mantuvieron en gran medida estables el lunes en una sesión volátil, tras la amplia venta masiva global de bonos de la semana anterior.

El rendimiento del bono alemán a 10 años cayó -1,8 pb hasta el 3,152 %, después de haber alcanzado el viernes un nuevo máximo en 15 años, con una subida de +12,5 pb hasta su nivel más alto desde mayo de 2011.

Los rendimientos de los bonos del Estado italiano a 10 años apenas variaron, con una caída de -0,1 pb hasta el 3,929 %, después de haber tocado anteriormente su nivel más alto en seis semanas, dejando el diferencial sobre los Bunds en 77,7 pb.

Los movimientos en los bonos a más corto plazo fueron más pronunciados: el rendimiento alemán a 2 años cayó -3,8 pb hasta el 2,712 %, mientras que el rendimiento a 30 años retrocedió -0,3 pb hasta el 3,673 %.

En el Reino Unido, el rendimiento del gilt a 10 años retrocedió -9,0 pb el lunes, después de que el viernes registrara su mayor subida diaria desde abril de 2025, en una jornada marcada por la creciente inestabilidad política y el aumento de las voces que reclaman la dimisión del primer ministro Keir Starmer.

De cara a los próximos días, los PMI de abril del Reino Unido se publicarán el 20 de mayo, mientras que los datos de PMI de la eurozona saldrán el mismo día.

Nota: los datos corresponden al 18 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026

El BCE mantiene su postura, pero los riesgos van en aumentoDiarias24 jul 2026 ¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026

¿Podrá el Banco de Inglaterra relajar realmente su política?Diarias23 jul 2026 ¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026

¿Está mejorando el sentimiento alemán gracias al optimismo reformista?Diarias22 jul 2026 Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Earnings Scoreboard - Discounting the first derivativeMarcador de resultados21 jul 2026

Creado por profesionales. Para profesionales.