¿Están justificadas las primas de riesgo europeas y del Reino Unido?

Informes de resultados empresariales

Empresas que presentan sus informes de resultados hoy lunes, 18 de mayo: Baidu

Datos clave que moverán los mercados hoy

UE: informe mensual del Bundesbank alemán ("Buba")

Reino Unido: discursos de los miembros externos del BoE Megan Greene y Catherine Mann

Japón: PIB y deflactor del PIB

China: producción industrial y ventas minoristas

Actualizaciones macroeconómicas mundiales

Los vientos en contra para los activos del Reino Unido y Europa centran la atención esta semana. La incertidumbre política fue el principal factor de volatilidad en los mercados británicos la semana pasada, ya que una crisis de liderazgo en curso, tras las abultadas pérdidas de concejales en las recientes elecciones locales, sometió al primer ministro Starmer a una fuerte presión y empujó los rendimientos de los gilts a máximos de varias décadas. El rendimiento del gilt a 10 años superó el 5,10 %, el del gilt a 30 años alcanzó niveles no vistos desde 1998 y la libra esterlina registró su peor comportamiento semanal en más de un año. Todo ello reflejó la creciente preocupación de los inversores por la credibilidad fiscal en caso de una transición de liderazgo hacia un sucesor de orientación más izquierdista. Los analistas han advertido de que la emergencia de un candidato más intervencionista podría desencadenar una revalorización brusca e inmediata en el mercado de gilts. Al cierre de la semana pasada, el alcalde de Mánchester, Andy Burnham, se había posicionado para acceder al liderazgo del Partido Laborista presentándose como candidato al Parlamento en una elección parcial en Makerfield, en las afueras del Gran Mánchester. Sin embargo, los sondeos mostraban al partido populista de derechas y nacional-conservador Reform por delante del Laborismo con un 46 % frente al 35 % en una circunscripción que los laboristas habían controlado desde 1983, lo que acentuó aún más las primas de riesgo político.

En este difícil entorno doméstico, el Banco de Inglaterra se enfrentó a un marco de política más complejo, ya que los mercados volvieron a considerar las perspectivas en respuesta a los riesgos inflacionistas derivados de la energía. El economista jefe del BoE, Huw Pill, se mostró partidario de un endurecimiento monetario adicional moderado, mientras que la miembro del Comité de Política Monetaria Catherine Mann advirtió de que la elevada volatilidad podría trasladarse a las condiciones financieras en sentido amplio. A mediados de semana, los mercados de tipos de interés descontaban aproximadamente 68 pb de endurecimiento de aquí a finales de año, frente a los 56 pb de principios de semana, en gran medida como reflejo del mayor coste energético. Al mismo tiempo, los datos nacionales han seguido deteriorándose: las ventas minoristas han caído con fuerza, la confianza del consumidor ha descendido a mínimos de varios años y el gasto con tarjeta se ha debilitado, ya que los hogares recortan el gasto discrecional. Las condiciones del mercado laboral se han suavizado, con una menor actividad de contratación y un aumento de los despidos, mientras que el sentimiento en el sector inmobiliario ha seguido bajo presión por los elevados tipos hipotecarios. Aunque los datos del PIB y los PMI mostraron cierta resistencia en algunos sectores, gran parte de esa fortaleza se considera ya descontada, mientras que los indicadores de las encuestas continúan señalando una demanda contenida y un riesgo creciente de recesión.

El conflicto con Irán sigue pesando también sobre las perspectivas de la eurozona, reforzando el debate sobre la estanflación en el Banco Central Europeo. Aunque el discurso oficial se mantiene prudente, varios responsables de política monetaria han advertido de que una inflación impulsada por el petróleo podría desanclar las expectativas de inflación y obligar a un endurecimiento adicional de la política monetaria. Los datos más recientes también han confirmado una pérdida de dinamismo. En Alemania, el sentimiento siguió siendo frágil a pesar de una recuperación temporal en la encuesta ZEW. El Ministerio de Economía advirtió de que el aumento de los costes energéticos y la persistente incertidumbre podrían debilitar de forma significativa el crecimiento del 2T. En Francia, el desempleo ha subido hasta el 8,1 %, lo que pone de manifiesto un deterioro de las condiciones del mercado laboral. Las presiones estructurales de mayor calado también se han intensificado, ya que la inversión empresarial en la UE ha caído a su nivel más bajo en once años en un contexto de incertidumbre geopolítica y regulatoria. Mientras tanto, las tensiones relacionadas con la energía siguen siendo evidentes: los informes señalan una mayor dependencia del GNL estadounidense, niveles récord de recorte de energía solar y un debate continuo sobre la flexibilidad del almacenamiento de gas.

Segunda jornada de la cumbre de Pekín. El presidente de EE. UU. partió de Pekín el viernes por la tarde tras su segunda reunión con el presidente Xi. El tono general de la cumbre se mantuvo cordial: Xi afirmó que ambas partes habían acordado estabilizar los lazos comerciales y habían alcanzado importantes áreas de consenso. Trump señaló que los dos países habían cerrado "algunos acuerdos comerciales fantásticos".

Irán fue también un tema destacado en los debates. El presidente de EE. UU. indicó que ambas partes compartían una visión ampliamente similar sobre la necesidad de poner fin a la guerra, acordaron que Irán no debe obtener un arma nuclear y apoyaron la reapertura del estrecho de Ormuz. Aun así, no se presentó ningún marco claro ni pasos concretos para alcanzar ese objetivo.

El domingo, la Casa Blanca declaró que "el presidente Trump y el presidente Xi acordaron que Estados Unidos y China deberían construir una relación constructiva de estabilidad estratégica sobre la base de la equidad y la reciprocidad". En un documento informativo, Trump y Xi acordaron en Pekín crear un consejo de comercio y un consejo de inversión, como parte de varias medidas para promover la "estabilidad estratégica" en las relaciones entre EE. UU. y China. Según la Casa Blanca, el consejo de comercio permitirá a ambas partes gestionar cuestiones "relativas a bienes no sensibles". De acuerdo con Bloomberg, el secretario del Tesoro, Scott Bessent, ha señalado que una de las ideas para el consejo comercial es eliminar los aranceles sobre unos 30.000 millones de dólares en comercio "en áreas no críticas y en aquellas en las que no estamos intentando relocalizar la producción". China ya ha acordado comprar al menos 17.000 millones de dólares anuales en productos agrícolas hasta 2028, además de los compromisos de compra de soja adquiridos el otoño pasado, cuando Pekín se comprometió en un principio a comprar 12 millones de toneladas métricas de soja tras la reunión de Trump con Xi el año pasado, y EE. UU. indicó en ese momento que China compraría 25 millones de toneladas anuales durante tres años. China también ha acordado ahora restablecer el acceso al mercado para la carne de vacuno estadounidense, levantando las restricciones existentes.

Trump anunció el jueves que China compraría 200 aviones Boeing. El anuncio fue relevante, aunque se situó por debajo de las expectativas previas del mercado, dado que Bloomberg informó en marzo de que Boeing estaba cerca de cerrar un pedido significativamente mayor, que podría haberse hecho público durante la visita a Pekín.

Tal y como ha informado el Financial Times, el documento indica que China ha acordado abordar las preocupaciones de EE. UU. sobre la escasez en la cadena de suministro de tierras raras y minerales críticos, incluidos el itrio, el escandio, el neodimio y el indio, y que Pekín también respondería a las cuestiones planteadas por EE. UU. en relación con las prohibiciones o restricciones a la venta de equipos y tecnología de producción y procesamiento de tierras raras.

De cara al futuro, el presidente de EE. UU. extendió a Xi una invitación para visitar EE. UU. en septiembre, y ambos líderes podrían volver a reunirse en las cumbres de la APEC y el G20 más adelante este año. Los medios chinos destacaron la referencia de Xi a la "estabilidad estratégica constructiva" para describir las relaciones bilaterales, lo que sugiere que Pekín busca un marco más estable para las relaciones, al menos durante el resto del mandato actual del presidente de EE. UU.

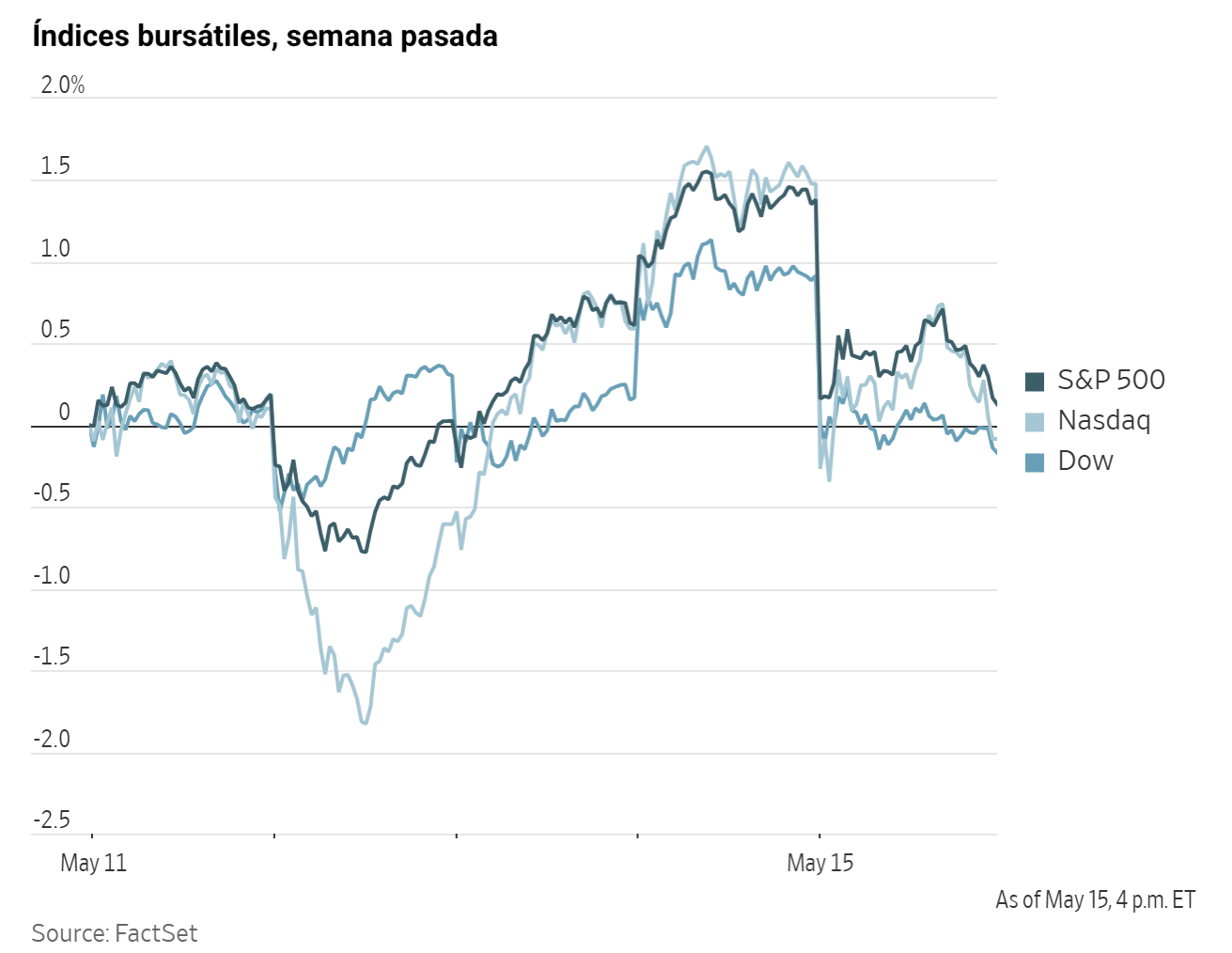

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -1,07 %

El Nasdaq 100 -1,54 %

El S&P 500 -1,24 %, con 10 de los 11 sectores del S&P 500 a la baja

El Nasdaq Composite cayó un -1,54 %, es decir, -410,08 puntos hasta los 26.225,14, y el S&P 500 retrocedió un -1,24 %, o -455,10 puntos, hasta los 7.408,50. El Dow Jones cedió un -1,07 %, o -537,29 puntos, hasta los 49.526,17.

Durante la semana, el S&P 500 avanzó un +0,13 %, el Nasdaq Composite retrocedió un -0,62 % y el Dow Jones Industrial Average subió un +0,92 %.

Según los datos de LSEG I/B/E/S, el crecimiento interanual de los beneficios del S&P 500 en el primer trimestre de 2026 se estima en el 28,3 %, cifra que aumenta al 29,6 % si se excluye el sector energético. De las 452 empresas del S&P 500 que han publicado sus resultados del primer trimestre hasta la fecha, el 83,0 % ha superado las estimaciones de los analistas en beneficios por acción, mientras que el 78,6 % ha registrado ingresos por encima de las previsiones. El crecimiento interanual de los ingresos se sitúa en el 11,1 % en el primer trimestre, o en el 11,6 % excluyendo el sector energético.

Tecnologías de la información, con un 98,2 %, es el sector con mayor proporción de empresas que superan las estimaciones. Por su parte, el sector energético, con un factor de sorpresa del 19,0 %, es el que más ha superado las expectativas de beneficios. Dentro de los servicios de comunicación, el 36,8 % de las empresas ha presentado resultados por debajo de las estimaciones. Junto con el sector inmobiliario, es también el que registra el menor factor de sorpresa, superando las estimaciones en apenas un 2,5 %. El factor de sorpresa del S&P 500 en conjunto es del 8,2 %. La relación precio-beneficio a cuatro trimestres vista del S&P 500 se sitúa en 21,6 veces.

Esta semana está previsto que 19 empresas del S&P 500 publiquen sus informes de resultados del 1T.

En cuanto a noticias corporativas, SpaceX estaría preparando, según personas familiarizadas con el asunto citadas por Reuters, la presentación pública de su esperada OPV posiblemente ya el miércoles.

Pershing Square ha tomado una nueva participación en Microsoft, aprovechando el descenso del precio de las acciones de la compañía para invertir en un negocio que considera más sólido y resistente de lo que el mercado reconoce actualmente.

El presidente de EE. UU. ha señalado que trató con el presidente chino Xi Jinping el tema de las salvaguardas en inteligencia artificial, y añadió que los chips H200 de Nvidia también se abordaron durante la cumbre de dos días celebrada en Pekín.

Boeing parece haber conseguido el esperado pedido de China durante la visita del presidente Trump al país, aunque los detalles del acuerdo siguen sin estar claros, incluido el número de aeronaves, los modelos implicados y el calendario previsto.

Alphabet ha emitido bonos por valor de 576.500 millones de yenes (3.600 millones de dólares) en la mayor operación denominada en yenes realizada jamás por un emisor no japonés, en un contexto de intensa competencia por financiar centros de datos e infraestructura de inteligencia artificial.

Sector con mejores resultados del S&P 500

Energía +2,32 %, donde APA +5,04 %, Occidental Petroleum +4,89 % y Devon Energy +4,76 %

Sector con peores resultados del S&P 500

Materiales -2,74 %, donde Newmont -6,25 %, Albemarle -5,61 % y Smurfit Westrock -5,28 %

Empresas de gran capitalización

Alphabet -0,97 %, Amazon -1,15 %, Apple +0,68 %, Meta Platforms -0,68 %, Microsoft +3,05 %, Nvidia -4,42 % y Tesla -4,77 %

Tecnologías de la información

Mejor rendimiento: Enphase Energy +10,16 %

Peor rendimiento: Corning -7,91 %

Materiales y minería

Mejor rendimiento: FMC +4,50 %

Peor rendimiento: Newmont -6,25 %

Índices bursátiles europeos

El CAC 40 -1,60 %

El DAX -2,07 %

El FTSE 100 -1,71 %

Materias primas

El oro al contado -2,40 % hasta situarse en 4.538,02 $ la onza

La plata al contado -9,02 % hasta situarse en 75,95 $ la onza

El West Texas Intermediate +3,57 % hasta situarse en 105,66 $ el barril

El crudo Brent +2,44 % hasta situarse en 109,21 $ el barril

El viernes, el oro cayó a su nivel más bajo en más de una semana, ya que los rendimientos de los bonos del Tesoro estadounidense y el dólar se fortalecieron, mientras que el aumento de las preocupaciones inflacionistas derivadas de la guerra con Irán reforzó las expectativas de tipos de interés más elevados.

El oro al contado retrocedió un -2,40 % hasta los 4.538,02 $ por onza, tras tocar anteriormente en la sesión su nivel más bajo desde el 4 de mayo. Durante la semana, los precios cayeron un -3,74 %.

La plata al contado cedió un -9,02 % hasta los 75,95 $ por onza, lo que elevó su caída semanal hasta el -5,44 %.

Los precios del petróleo, por su parte, subieron más de un dos por ciento el viernes tras las declaraciones del presidente de EE. UU. y del ministro de Asuntos Exteriores de Irán, que redujeron aún más las esperanzas de alcanzar un acuerdo para detener los ataques y las incautaciones de buques en torno al estrecho de Ormuz.

Los futuros del crudo Brent cerraron en 109,21 $ por barril, con un alza de 2,60 $, o un +2,44 %, mientras que los futuros del WTI estadounidense cerraron en 105,66 $ por barril, con una subida de 3,64 $, o un +3,57 %.

Durante la semana, el Brent subió un +8,69 % y el WTI avanzó un +11,60 %, impulsados por la incertidumbre en torno al frágil alto el fuego en el conflicto con Irán.

El crudo y los productos refinados continuaron cotizando al alza al entrar el alto el fuego en su quinta semana, con Washington y Teherán sin señales de avance hacia un acuerdo. El apoyo adicional llegó tras las declaraciones del presidente de EE. UU., quien señaló que su paciencia con Irán se estaba agotando, mientras que las expectativas de que China pudiera ayudar a acercar a Teherán a un entendimiento también empezaron a desvanecerse.

El miércoles, el WTI y el Brent avanzaron después de que fuentes cercanas al presidente de EE. UU. señalaran que este se inclinaba por reanudar las acciones militares contra Irán. Trump también declaró que sus decisiones sobre Irán no estarían condicionadas por el impacto financiero interno, incluidos los precios de la gasolina. Cierta presión a la baja surgió tras los informes de que el tráfico de petroleros a través del estrecho había aumentado con respecto a semanas anteriores. Entre las principales preocupaciones de la semana figuraron el descenso de los niveles de petróleo en el mar y el fin de las liberaciones de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) justo cuando la demanda estival comienza a repuntar. Los operadores señalaron que el mercado físico se fue fortaleciendo de forma gradual a lo largo de la semana.

La firma de análisis marítimo Kpler informó el jueves de que 10 barcos habían transitado por el estrecho en las 24 horas anteriores, frente a los cinco o siete buques diarios de las semanas recientes.

Con el fin de reducir la dependencia del estrecho de Ormuz, los Emiratos Árabes Unidos anunciaron planes para ampliar la capacidad de su oleoducto hasta el puerto de Fujairah en al menos 1,5 millones de barriles diarios (bpd). La mayoría de los participantes en el mercado esperan que otros productores, incluidos los que utilizan el oleoducto Este-Oeste de Arabia Saudí, realicen anuncios similares.

Ucrania continuó atacando la infraestructura energética rusa, alcanzando al menos dos refinerías adicionales durante la semana.

Nota: los datos corresponden al 15 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,39 % hasta situarse en 1,1623 $

La GBP -0,62 % hasta situarse en 1,3320 $

El bitcoin -3,02 % hasta situarse en 78.927,48 $

El ethereum -3,31 % hasta situarse en 2.220,96 $

El viernes, el dólar se fortaleció por quinta sesión consecutiva y registró su mayor avance porcentual semanal en dos meses.

El índice del dólar subió un +0,41 % hasta 99,27, después de haber alcanzado anteriormente 99,30, mientras que el euro cayó un -0,39 % hasta 1,1623 $, tras tocar un mínimo de cinco semanas en 1,1617.

El avance del dólar durante cinco jornadas consecutivas es su racha más larga desde finales de marzo, con una ganancia del +1,46 % durante la semana. Por el contrario, el euro cayó un -1,37 % en términos semanales, su mayor descenso en dos meses.

Frente al yen japonés, el dólar ganó un +0,27 % hasta los 158,76 yenes. Los datos publicados el viernes mostraron que la inflación mayorista en Japón se aceleró en abril a su ritmo más rápido en tres años, ya que la guerra con Irán impulsó al alza los precios del petróleo y los productos químicos, lo que refuerza los argumentos para que el Banco de Japón suba los tipos de interés ya en junio.

El yen se depreció un -1,35 % durante la semana, regresando hacia el nivel de los 160 yenes que desencadenó la intervención de las autoridades japonesas la semana anterior.

La libra esterlina cayó un -0,62 % hasta 1,3320 $, tras tocar un mínimo de cinco semanas en 1,3313 $, en un contexto en que el primer ministro Keir Starmer se enfrentaba a una creciente presión política para mantenerse en el cargo. Durante la semana, la libra cedió un -2,29 %, su mayor caída semanal desde noviembre de 2024.

Renta fija

El bono estadounidense a 10 años +10,7 pb hasta el 4,596 %

El bono alemán a 10 años +12,7 pb hasta el 3,170 %

El gilt británico a 10 años +18,8 pb hasta el 5,182 %

El viernes, los rendimientos de los bonos del Tesoro estadounidense escalaron hasta sus niveles más altos en un año, ya que el repunte de los precios del petróleo vinculado a las continuas perturbaciones energéticas en Oriente Próximo, las persistentes preocupaciones inflacionistas y las expectativas de un crecimiento económico más sólido llevaron a los inversores a reconsiderar la probable trayectoria de los tipos de interés.

El rendimiento del bono a 2 años, que guarda una estrecha relación con las expectativas sobre la política de la Fed, subió +4,5 pb hasta el 4,075 %, su nivel más alto desde marzo de 2025.

El rendimiento del bono estadounidense a 10 años avanzó +10,7 pb hasta el 4,596 %, marcando su nivel más alto desde mayo de 2025.

El rendimiento del bono a 30 años subió +8,8 pb hasta el 5,120 %, también su nivel más alto desde mayo de 2025 y su mayor aumento en un solo día desde ese mismo mes.

Durante la semana, el rendimiento a 2 años avanzó +18,0 pb, mientras que el rendimiento a 10 años subió +23,7 pb. En el extremo largo, el rendimiento a 30 años se incrementó +18,0 pb.

La curva de rendimiento del Tesoro estadounidense, medida por el diferencial entre los bonos a 2 y 10 años, se empinó durante la semana, ya que el diferencial se amplió 5,7 pb hasta los 52,1 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan 15,1 pb de subidas de tipos en 2026, por encima del 1,0 pb descontado hace una semana. Dichos operadores descuentan ahora una probabilidad del 0,8 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de junio, frente al 6,6 % de la semana anterior.

Los mercados de bonos se preparan para un nivel de presión sobre los tipos de interés que no se veía en décadas, ya que los inversores evalúan los costes económicos de la guerra con Irán y cómo podrían ser absorbidos por la economía mundial.

Aunque la venta masiva de bonos fue global en su alcance, varios de sus factores impulsores fueron al menos en parte de carácter doméstico. Los rendimientos de los gilts británicos volvieron a subir con fuerza, alcanzando sus niveles más altos en décadas, ya que se intensificó la presión sobre el primer ministro Keir Starmer para que dimita tras las importantes pérdidas del Partido Laborista en las elecciones locales y la aparición de nuevos aspirantes al liderazgo. El rendimiento del gilt británico a 10 años subió +27,0 pb durante la semana, tras aumentar +18,8 pb el viernes hasta el 5,182 %.

Los rendimientos en toda la eurozona también avanzaron, mientras que los rendimientos de los bonos del Estado japonés alcanzaron niveles récord tras un dato de inflación mayorista más fuerte de lo esperado, lo que reforzó las expectativas de nuevas subidas de tipos por parte del Banco de Japón. Durante la semana, el rendimiento japonés a 10 años subió +22,9 pb, desde el 2,476 % hasta el 2,705 %.

Los bonos italianos a 10 años se encontraron entre los peores rendimientos de la eurozona, con subidas de +14,2 pb hasta alrededor del 3,930 %, lo que elevó el incremento semanal a +19,8 pb. El rendimiento del Bund alemán a 10 años subió +12,7 pb el viernes hasta el 3,170 %, con una subida semanal de +16,3 pb. El diferencial entre los BTP italianos y los Bunds a 10 años se situó en 76,0 pb, 3,5 pb por encima de los 72,5 pb de la semana anterior.

El rendimiento del Schatz a 2 años avanzó +9,0 pb hasta el 2,750 %, con una subida semanal de +15,2 pb. En el extremo largo de la curva, el rendimiento a 30 años subió +13,3 pb durante la semana, tras un incremento de +9,5 pb el viernes hasta el 3,676 %.

El rendimiento del OAT francés a 10 años subió +13,2 pb el viernes, con una subida semanal de +17,4 pb hasta el 3,803 %.

Nota: los datos corresponden al 15 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.