¿Están marcando las revisiones a la baja el tono de la temporada de resultados?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy miércoles, 22 de abril: AT&T, Boeing, Crown Castle, GE Vernova, IBM, Lam Research, Moody’s, Philip Morris International, ServiceNow, Southwest Airlines, Teledyne Technologies, Tesla y Texas Instruments

Datos clave que moverán los mercados hoy

UE: confianza del consumidor de la eurozona

Reino Unido: IPC, IPP, índice de precios al por menor y discurso de la subgobernadora del Banco de Inglaterra para la Estabilidad Financiera, Sarah Breeden

Actualizaciones macroeconómicas mundiales

El sentimiento inversor en Alemania cae a mínimos de tres años por las perturbaciones energéticas derivadas del conflicto con Irán. El índice de sentimiento económico ZEW para Alemania, que mide las expectativas de los inversores, se desplomó en abril hasta -17,2 desde los -0,5 de marzo, un descenso de 16,7 puntos que superó ampliamente la previsión de consenso de -5,8. La valoración de la situación actual también se deterioró de forma acusada, cayendo hasta -73,7. Durante el último año, el indicador ha pasado de niveles marcadamente positivos a territorio profundamente negativo, con una debilidad pronunciada en los últimos tres meses.

La lectura de abril se encuentra entre las más bajas de los últimos cinco años y es la más débil desde principios de 2023. El presidente del ZEW, Wambach, ha señalado que las repercusiones económicas del conflicto con Irán van mucho más allá del encarecimiento de los precios; las empresas muestran una preocupación creciente por la escasez persistente de energía, que está frenando la inversión y diluyendo el impacto de las medidas de estímulo gubernamental. Las expectativas de inflación se mantienen elevadas, en +80,0. Las lecturas recientes de Sentix (-19,2) y del Indicador de Sentimiento Económico (ISE, 96,6) de la Comisión Europea confirman este marcado deterioro, reforzando el riesgo de estanflación a medida que avanza el 2T.

Warsh aborda la independencia, la comunicación, la IA y sus finanzas personales en la audiencia de ayer. En su comparecencia de ayer ante el Comité Bancario del Senado, Kevin Warsh abordó la independencia del banco central, las estrategias de comunicación, la inteligencia artificial y sus finanzas personales, sin deparar grandes sorpresas en una audiencia que discurrió por los cauces partidistas habituales.

Los senadores demócratas interrogaron a Warsh sobre sus declaraciones financieras y su cumplimiento de los estándares éticos, aunque su principal preocupación fue su compromiso con la independencia de la Fed frente a las presiones políticas. Warsh respondió que, pese a que los cargos electos expresan con frecuencia sus preferencias en materia de política monetaria, los banqueros centrales deben actuar con criterio propio, y precisó que el presidente Trump nunca le ha pedido un compromiso sobre ninguna decisión concreta de tipos.

Warsh también expuso su visión de que las comunicaciones de la Fed deberían alejarse de la dependencia de la orientación futura, argumentando que estas prácticas pueden llevar a los responsables de política a aferrarse a previsiones desfasadas. Este sugirió que esperar a las reuniones programadas para tomar decisiones ayuda a evitar la acumulación de errores de política monetaria, y no se comprometió a mantener ruedas de prensa tras cada reunión del FOMC.

Warsh también respondió preguntas sobre inteligencia artificial, reconociendo que se está trabajando para entender su impacto en la productividad y la inflación, y si dicho impacto podría dar margen a la Fed para relajar su política monetaria. Aunque admitió que el ritmo del cambio tecnológico se acelera, insistió en que aún se requiere un análisis más exhaustivo. Sobre el balance de la Fed, se comprometió a abordar cualquier ajuste "de forma lenta y deliberada" y en estrecha coordinación con el Departamento del Tesoro.

Con todo, se espera que la nominación de Warsh siga bloqueada. El senador saliente Tillis (R-NC) mostró su apoyo al candidato, pero mantuvo su posición de que ninguna nominación a la Fed debería avanzar hasta que la Administración resuelva su investigación sobre los sobrecostes en las obras de renovación del edificio de la Fed.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,59 %

El Nasdaq 100 -0,42 %

El S&P 500 -0,63 %, con 10 de los 11 sectores del S&P 500 a la baja

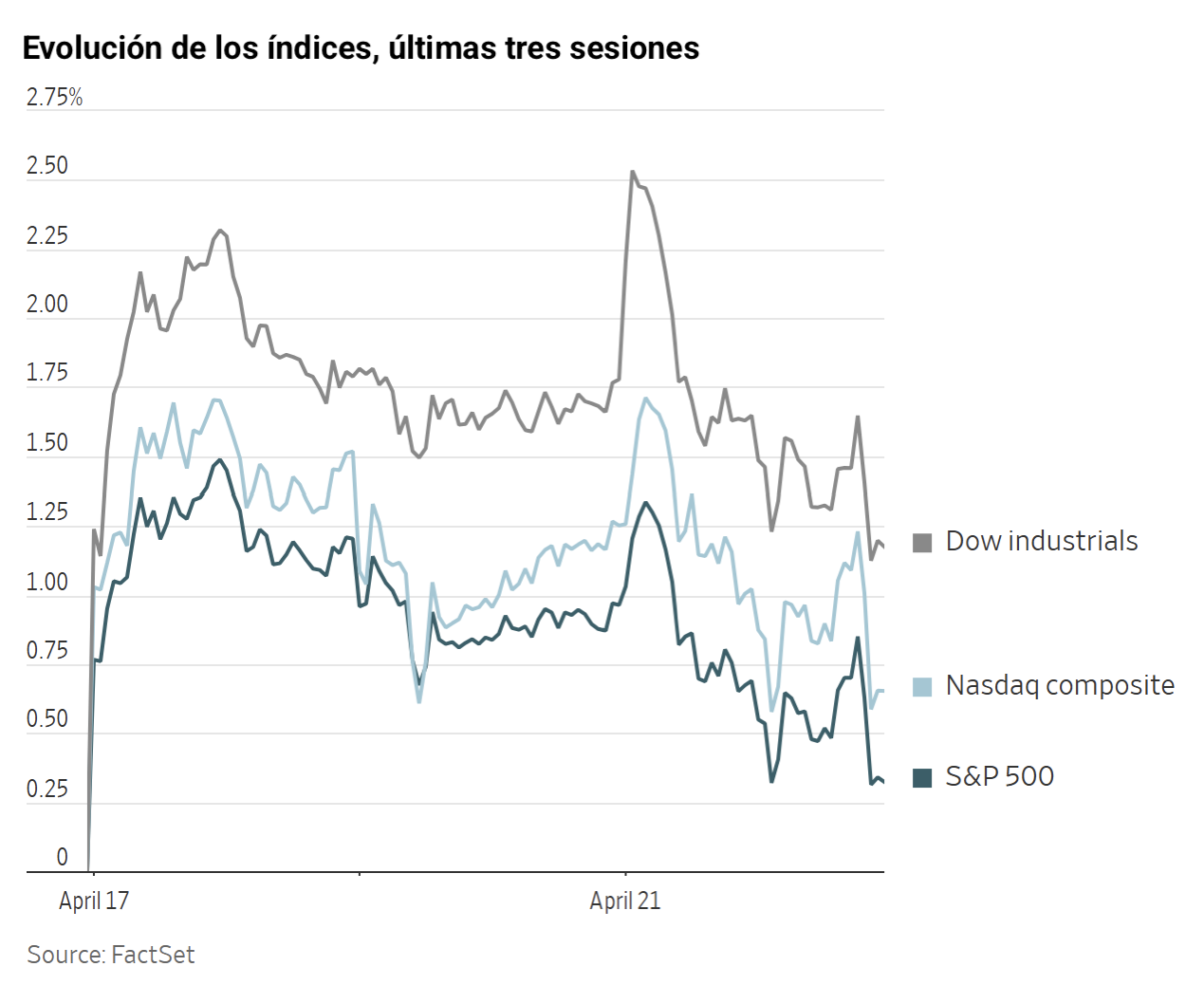

La volatilidad del mercado de valores se disparó hasta su nivel más alto desde el inicio del alto el fuego entre Washington y Teherán, ya que el sentimiento inversor se deterioró ante la creciente incertidumbre sobre la posibilidad de una prórroga del acuerdo de alto el fuego antes del plazo del miércoles.

Los principales índices bursátiles de EE. UU. cerraron a la baja: el S&P 500 cayó un -0,63 %, el Nasdaq Composite retrocedió un -0,59 % y el Dow Jones Industrial Average también descendió un -0,59 %, o 293,18 puntos. Tras abrir en positivo, los índices giraron a la baja durante la negociación intradía y las pérdidas fueron intensificándose conforme avanzaba la jornada.

En cuanto a noticias corporativas, Associated British Foods ha anunciado planes para escindir su cadena de moda asequible Primark de sus operaciones de alimentación, con la intención de cotizar ambas entidades de forma independiente.

Amazon ha comunicado una inversión adicional de 5.000 millones de dólares en Anthropic PBC e indicó que podría inyectar hasta 20.000 millones más en el futuro, subrayando su compromiso de reforzar su posición en el cada vez más competitivo sector de la inteligencia artificial.

Deutsche Telekom ha anunciado que está barajando la posibilidad de una fusión total con su filial estadounidense T-Mobile US, que, de acuerdo con Bloomberg, daría lugar a la creación de un líder multinacional en telecomunicaciones y constituiría la mayor operación de fusión y adquisición de empresas cotizadas de la historia.

United Airlines ha rebajado sus previsiones de beneficios para el conjunto del año por el encarecimiento del combustible derivado del conflicto en Oriente Próximo, que sigue lastrando a las aerolíneas de todo el mundo.

Sector con mejores resultados del S&P 500

Energía +1,31 %, donde APA +4,55 %, Halliburton +4,01 % y Diamondback Energy +3,46 %

Sector con peores resultados del S&P 500

Inmobiliario -1,94 %, donde American Tower -3,80 %, Healthpeak Properties -3,68 % y SBA Communications -3,32 %

Empresas de gran capitalización

Alphabet -1,47 %, Amazon +0,66 %, Apple -2,52 %, Meta Platforms -0,31 %, Microsoft +1,46 %, Nvidia -1,08 % y Tesla -1,55 %

Tecnologías de la información

Mejor rendimiento: Hewlett Packard Enterprise +7,66 %

Peor rendimiento: First Solar -3,05 %

Materiales y minería

Mejor rendimiento: Steel Dynamics +5,19 %

Peor rendimiento: FMC -8,53 %

Informes de resultados empresariales

Publicados el martes, 21 de abril, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

3M ha informado de unos beneficios por acción ajustados de 2,14 $ durante el primer trimestre, superando el consenso de Wall Street de 1,98 $, mientras que los ingresos han ascendido hasta los 6.000 millones de dólares, en línea con las estimaciones. La compañía ha mantenido sus previsiones de crecimiento orgánico de ventas ajustado para el conjunto del año en torno al +3 % y el crecimiento total de ventas ajustado en torno al +4 %.

GE Aerospace ha publicado sus resultados del primer trimestre antes de la apertura del mercado, con unos beneficios por acción ajustados de 1,86 $, por encima de la estimación de 1,60 $, y unos ingresos de 11.610 millones de dólares, frente a los 10.690 millones estimados. Los pedidos crecieron un 87 % y los ingresos subieron un 29 %, respaldando un crecimiento de dos dígitos en beneficios y flujo de caja libre. Los ingresos del segmento de motores y servicios comerciales se situaron en 8.920 millones de dólares, superando la estimación de 8.240 millones. Las previsiones para el conjunto del año se han elevado hasta un flujo de caja libre ajustado de entre 8.000 y 8.400 millones de dólares y unos beneficios por acción ajustados de entre 7,10 y 7,40 dólares.

RTX ha informado de unos beneficios por acción ajustados de 1,78 $ durante el primer trimestre, por encima de la estimación de 1,53 $, y de unos ingresos de 22.080 millones de dólares, frente a los 21.470 millones estimados, además de revisar al alza sus previsiones. RTX ha recibido un contrato del Ejército de EE. UU. por valor de 904,6 millones de dólares para la producción inicial a baja escala de cinco unidades del Sistema de Defensa Aérea y Antimisiles de Nivel Inferior.

Índices bursátiles europeos

El CAC 40 -1,14 %

El DAX -0,60 %

El FTSE 100 -1,05 %

Materias primas

El oro al contado -2,24 % hasta situarse en 4.711,67 $ la onza

La plata al contado -3,66 % hasta situarse en 76,70 $ la onza

El West Texas Intermediate +2,43 % hasta situarse en 90,33 $ el barril

El crudo Brent +5,29 % hasta situarse en 99,25 $ el barril

El martes, los precios del oro prolongaron sus pérdidas, presionados por la fortaleza del dólar y la subida de los rendimientos.

El oro al contado cayó un -2,24 %, situándose en 4.711,67 $ por onza.

El índice del dólar avanzó un +0,37 %, encareciendo el metal precioso denominado en dólares para los inversores que operan en otras divisas.

La plata al contado también retrocedió, cayendo un -3,66 % hasta 76,70 $ por onza.

El martes, los futuros del crudo estadounidense avanzaron en medio de la incertidumbre persistente sobre las negociaciones de paz y el cierre continuado del estrecho de Ormuz.

Los futuros del WTI alcanzaron un máximo de 90,70 $ por barril y cerraron el día con una subida de 2,14 $, o un +2,43 %, hasta situarse en 90,33 $. El crudo Brent avanzó 4,99 $, o un +5,29 %, hasta los 99,25 $.

Ambos índices de referencia del crudo entraron en terreno positivo poco después de las 7.00 horas (hora del Este) tras las declaraciones del presidente de EE. UU., quien afirmó que Irán había violado el alto el fuego en múltiples ocasiones. Más tarde, hacia las 8.30 horas (hora del Este), expresó su disposición a lanzar acciones militares contra Irán y su reticencia a prorrogar el alto el fuego.

El ministro de Información de Pakistán informó de que no se había recibido ninguna respuesta formal de Irán sobre su participación en las conversaciones en Islamabad. Los funcionarios iraníes reiteraron que el bloqueo estadounidense constituía una violación del alto el fuego y declararon que Teherán solo reanudaría las conversaciones si se levantaba el bloqueo.

De acuerdo con la BBC, un factor adicional que influyó en la postura de Teherán fue el incidente del domingo en el que fuerzas estadounidenses dispararon contra un buque de carga de bandera iraní. La Casa Blanca también confirmó que el vicepresidente Vance, que tenía previsto viajar a Pakistán, no había partido aún.

Las tensiones se agudizaron cuando Hezbolá lanzó varios cohetes contra soldados israelíes en el sur del Líbano, amenazando la estabilidad del frágil alto el fuego. Sin embargo, los índices de referencia del crudo recortaron sus ganancias desde los máximos intradía tras conocerse, a través de la CNN, que el vicepresidente Vance viajaría a Islamabad a la mañana siguiente.

Los participantes del mercado señalaron que los últimos petroleros que habían salido de los puertos iraníes antes del inicio de las hostilidades han llegado ya a sus destinos.

Los ataques ucranianos a la infraestructura energética rusa tampoco cesan: según fuentes de Reuters, la producción de petróleo rusa se reduciría esta mañana entre 300.000 y 400.000 barriles diarios a consecuencia de estos ataques.

Nota: los datos corresponden al 21 de abril de 2026 a las 16.00 EDT

Divisas

El EUR -0,37 % para situarse en 1,1739 $

La GBP -0,18 % para situarse en 1,3499 $

El bitcoin -0,55 % para situarse en 75.562,99 $

El ethereum -0,40 % para situarse en 2.313,03 $

El dólar estadounidense se fortaleció el martes.

El índice del dólar subió un +0,37 % hasta situarse en 98,41, su nivel más alto desde el 13 de abril.

El euro se depreció un -0,37 % hasta los 1,1739 $ y la libra esterlina bajó un -0,18 % hasta los 1,3499 $.

Además, el dólar estadounidense subió un +0,44 % frente al yen japonés hasta alcanzar los 159,38 yenes, tras conocerse que las exportaciones de Japón crecieron por séptimo mes consecutivo, mostrando resiliencia a pesar de las perturbaciones derivadas del conflicto en el Golfo.

Renta fija

El bono estadounidense a 10 años +4,5 pb hasta alcanzar el 4,299 %

El bono alemán a 10 años +1,9 pb hasta alcanzar el 3,004 %

El gilt británico a 10 años +36,4 pb hasta alcanzar el 5,140 %

El martes, los bonos del Tesoro de EE. UU. avanzaron en un entorno de sentimiento inversor deteriorado, marcado por las dudas sobre la durabilidad del frágil alto el fuego entre EE. UU. e Irán, que expira el miércoles, y la incertidumbre sobre si las negociaciones entre ambos países prosperarían en Pakistán.

Durante la negociación de la tarde, el rendimiento del bono del Tesoro a 10 años subió +4,5 pb hasta alcanzar el 4,299 %, mientras que el rendimiento a 30 años también avanzó, subiendo +2,0 pb hasta el 4,903 %.

En el extremo corto de la curva, los rendimientos del bono del Tesoro estadounidense a dos años, que son sensibles a las expectativas sobre los tipos de interés, subieron +5,4 pb hasta alcanzar el 3,779 %.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 9,2 pb de recortes de tipos en 2026, frente a los 9,5 pb de hace una semana. La probabilidad de una subida de 25 pb en el FOMC del 29 de abril se sitúa en el 0,5 %, por debajo del 1,0 % de la semana anterior.

Los rendimientos de los bonos soberanos de la eurozona también avanzaron el martes.

Los rendimientos de la región subieron hacia el cierre de la sesión europea tras mantenerse estables durante la mayor parte del día, siguiendo los movimientos de los bonos del Tesoro de EE. UU.

El bono alemán a 10 años subió +1,9 pb hasta alcanzar el 3,004 %, mientras que el Schatz a dos años, más sensible a los cambios en los tipos de interés, avanzó con mayor fuerza, +5,6 pb hasta el 2,521 %. En el extremo largo de la curva, el rendimiento a 30 años retrocedió de forma marginal, -0,2 pb hasta el 3,546 %.

El rendimiento italiano a 10 años subió +5,0 pb hasta alcanzar el 3,765 %, lo que supone un diferencial sobre los Bunds alemanes de 76,1 pb.

Los datos publicados anteriormente ya habían revelado que la confianza de los inversores alemanes cayó a mínimos de más de tres años, un telón de fondo ante el que el vicepresidente del BCE, Luis de Guindos, subrayó la necesidad de actuar con cautela y evaluar en qué medida el encarecimiento del petróleo y el gas está trasladándose a la evolución general de los precios.

Los mercados siguen descartando en gran medida una subida de tipos del BCE este mes, aunque apuntan a junio como el momento más probable para un primer movimiento de 25 pb y descuentan casi por completo dos subidas de ese calibre antes de que acabe el año.

Nota: los datos corresponden al 21 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.