¿Asistiremos a una nueva guerra arancelaria?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy lunes, 4 de mayo: ON Semiconductor, Palantir Technologies, Pinterest, Tyson Foods y Vertex Pharmaceuticals

Datos clave que moverán los mercados hoy

UE: PMI manufactureros de España, Francia, Alemania y la eurozona de HCOB, confianza inversora de la eurozona de Sentix y discursos del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y del presidente del Bundesbank alemán, Joachim Nagel

Reino Unido: los mercados permanecen cerrados por el festivo del primer lunes de mayo

EE. UU.: pedidos a fábricas, encuesta a responsables de préstamos y discurso del presidente de la Fed de Nueva York, John Williams

Actualizaciones macroeconómicas mundiales

Los aranceles de Trump regresan. En una decisión que podría sacudir todavía más la economía mundial, Trump anunció el viernes que elevaba el arancel sobre los automóviles procedentes de la Unión Europea del 15 % al 25 %, acusando a la UE de no cumplir con un acuerdo comercial firmado el año pasado. El anuncio llegó una semana después de que el vicepresidente de la Comisión Europea, Maroš Šefčovič, realizara un viaje de tres días a Washington para reunirse con altos cargos de la Administración Trump, entre ellos el secretario de Comercio, Howard Lutnick, el representante comercial de EE. UU., Jamieson Greer, y el secretario del Tesoro, Scott Bessent. Fue el primer viaje de Šefčovič desde la firma del acuerdo arancelario UE-EE. UU. en julio.

Un portavoz de la Casa Blanca declaró el viernes que la UE "no ha logrado avances sustanciales en los compromisos acordados". En la red social Truth Social, Trump escribió: "Dado que la Unión Europea no está cumpliendo con nuestro acuerdo comercial plenamente acordado, la semana que viene aumentaré los aranceles a los coches y camiones de la Unión Europea que entran en Estados Unidos. El arancel se incrementará al 25 %. Queda plenamente entendido y acordado que, si fabrican coches y camiones en plantas de EE. UU., NO se aplicará ningún arancel".

De acuerdo con Politico, un portavoz de la Comisión Europea ha señalado que el bloque está aplicando el acuerdo de Turnberry "conforme a la práctica legislativa estándar, manteniendo informada a la Administración estadounidense en todo momento".

Tal y como ha informado la CNBC, el Tribunal Supremo de EE. UU. dictaminó en febrero que una gran parte de la agenda arancelaria de Trump es ilegal. Los aranceles "recíprocos" del presidente se invocaron mediante una interpretación novedosa de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés), pero el alto tribunal consideró por 6 votos a 3 que la ley que sustenta esos derechos de importación "no autoriza al presidente a imponer aranceles".

Buen crecimiento, pero los precios suben. Los datos económicos han mostrado que la actividad industrial en EE. UU. se expandió en abril por cuarto mes consecutivo, aunque el componente de precios pagados, un indicador de presión inflacionaria, se disparó a su nivel más alto en cuatro años, de acuerdo con el Instituto para la Gestión del Suministro (ISM, por sus siglas en inglés). Los datos también han revelado señales de enfriamiento del mercado laboral.

El PMI manufacturero del ISM se mantuvo sin cambios en abril, situándose en 52,7, ligeramente por debajo de las expectativas de 53,0 puntos. Sin embargo, el componente de precios pagados se situó en 84,6, el nivel más alto desde abril de 2022 y muy por encima de la lectura de 80,0 esperada. Los nuevos pedidos subieron hasta 54,1 puntos, desde los 53,5 de marzo, aunque la producción retrocedió hasta 53,4 desde los 55,1 de marzo, lo que refleja un crecimiento continuo pero a un ritmo más lento. El empleo también quedó por debajo de las expectativas, situándose en 46,4 puntos frente a los 49,0 previstos, lo que indica una contracción en el mercado laboral. Los plazos de entrega de los proveedores subieron hasta 60,6 desde los 58,9 de marzo, señal de que los cuellos de botella en el suministro comienzan a intensificarse.

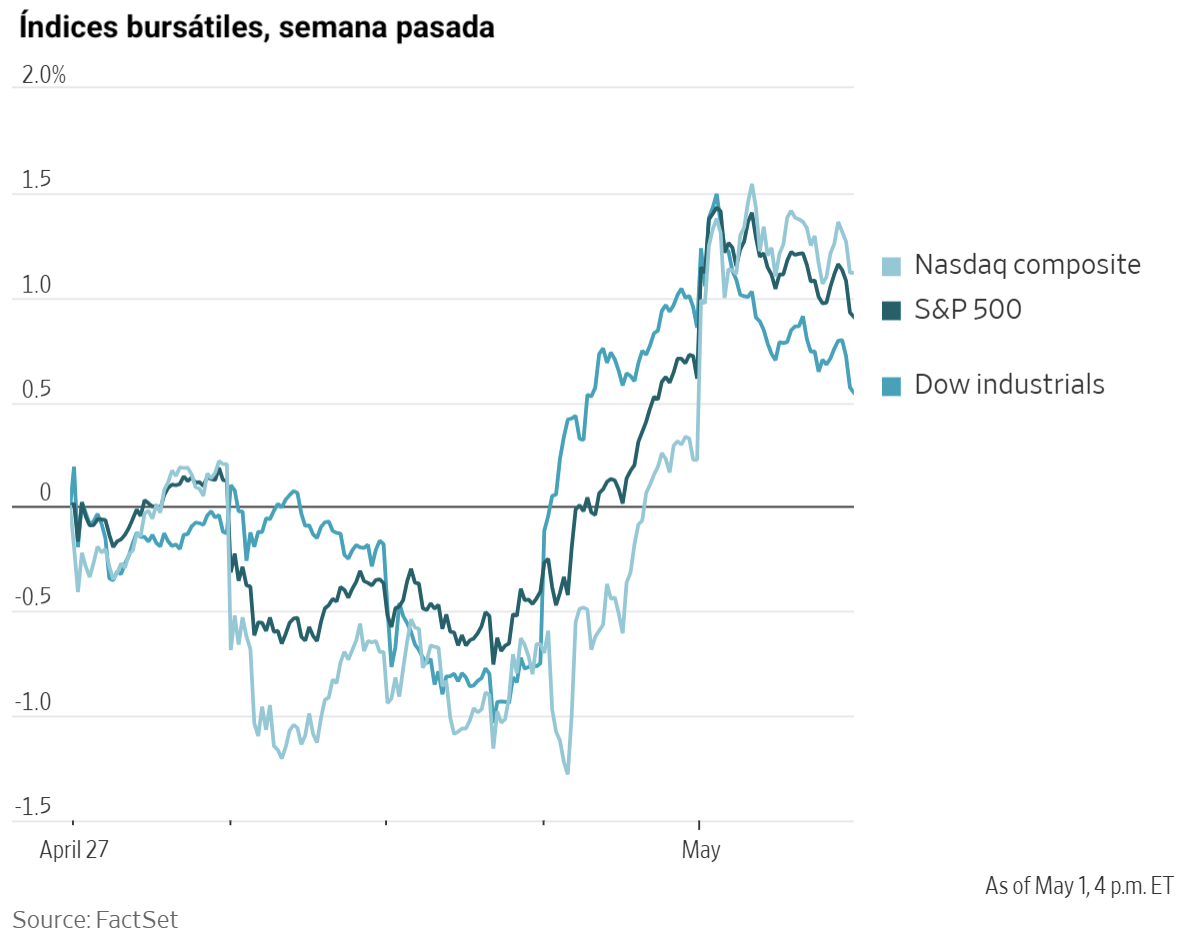

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,31 %

El Nasdaq 100 +0,94 %

El S&P 500 +0,29 %, con 9 de los 11 sectores del S&P 500 a la baja

El S&P 500 y el Nasdaq cerraron el viernes en nuevos máximos históricos, impulsados por unos sólidos resultados empresariales y un retroceso en los precios del crudo, anotando así su quinta semana consecutiva de ganancias.

El S&P 500 ganó 21,11 puntos, o un +0,29 %, hasta los 7.230,12 puntos. El Nasdaq Composite avanzó 222,13 puntos, o un +0,89 %, hasta 25.114,44. El Dow Jones Industrial Average, sin embargo, retrocedió 152,87 puntos, o un -0,31 %, hasta situarse en los 49.499,27 puntos el viernes.

La semana fue especialmente relevante para los resultados empresariales, con la publicación de los resultados de compañías que representan más de dos quintas partes de la capitalización bursátil total del S&P 500.

Según datos de LSEG I/B/E/S, se espera que el crecimiento interanual de los beneficios del S&P 500 en el primer trimestre de 2026 sea del 27,8 %, lo que supone un incremento de 11,7 puntos porcentuales respecto a la estimación de hace una semana y el mayor crecimiento de beneficios desde el cuarto trimestre de 2021.

Excluyendo el sector de energía, la estimación de crecimiento interanual es del 29,3 %. De las 314 empresas del S&P 500 que ya han publicado sus resultados del 1T de 2026, el 83,1 % ha superado las estimaciones de los analistas, frente a una media histórica del 67 %. La estimación de crecimiento interanual de los ingresos combinados del primer trimestre de 2026 es del 10,5 %, que asciende al 11,0 % excluyendo el sector de energía.

En cuanto a noticias corporativas, Estée Lauder tiene previsto recortar hasta 3.000 empleos adicionales y generar 200 millones de dólares más en ahorros para impulsar su plan de recuperación.

El Pentágono anunció el viernes que había alcanzado acuerdos con SpaceX, OpenAI, Google, Nvidia, Reflection, Microsoft y Amazon Web Services para desplegar sus capacidades avanzadas en la red clasificada del Departamento de Defensa, ampliando el acceso militar a sus productos para su uso en asuntos sensibles. Sin embargo, la Administración Trump ha vetado la participación de Anthropic por su insistencia en que el Pentágono incluya ciertas salvaguardas de seguridad en el uso de la IA en la guerra. El director de Tecnología del Departamento de Defensa, Emil Michael, ha declarado a la CNBC que Anthropic sigue siendo un riesgo para la cadena de suministro, aunque ha señalado que Mythos, el modelo de IA de la compañía con capacidades cibernéticas avanzadas, constituye un "momento de seguridad nacional diferente".

Sector con mejores resultados del S&P 500

Tecnologías de la información +1,41 %, donde Sandisk +8,25 %, Seagate Technology Holdings +7,91 % y Oracle +6,47 %

Sector con peores resultados del S&P 500

Energía -1,32 %, donde Occidental Petroleum -3,09 %, EQT -2,36 % y ONEOK -2,27 %

Empresas de gran capitalización

Alphabet +0,23 %, Amazon +1,21 %, Apple +3,24 %, Meta Platforms -0,52 %, Microsoft +1,63 %, Nvidia -0,56 % y Tesla +2,41 %

Tecnologías de la información

Mejor rendimiento: Sandisk +8,25 %

Peor rendimiento: Corning -3,64 %

Materiales y minería

Mejor rendimiento: International Paper +4,41 %

Peor rendimiento: CRH -2,51 %

Informes de resultados empresariales

Publicados el viernes, 1 de mayo, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Chevron ha informado de unos beneficios por acción ajustados del 1T de 2026 de 1,41 $, superando las estimaciones de 0,95 $, aunque los ingresos y otros ingresos alcanzaron los 48.610 millones de dólares, por debajo del consenso de 52.080 millones. La producción neta equivalente de petróleo se situó en 3.858 miles de barriles equivalentes de petróleo diarios (MBEPD, por sus siglas en inglés), superando las expectativas, con unos ingresos upstream de 3.910 millones de dólares, por encima de las estimaciones de 3.500 millones, y una producción mundial de líquidos de 1.461 mb/d (miles de barriles diarios). La compañía declaró un dividendo de 1,78 $ por acción, reafirmó sus previsiones para 2026 y sus objetivos para 2030, y mantiene el rumbo para lograr entre 3.000 y 4.000 millones de dólares en reducciones estructurales de costes. La exposición de la compañía al conflicto en Oriente Próximo es reducida: menos del 5 % de su cartera de producción se ha visto afectada, con las operaciones en la Zona Particionada al mínimo. El director ejecutivo de la compañía, Mike Wirth, ha destacado el potencial de aumentar la producción en el Pérmico para generar un sólido flujo de caja libre.

ExxonMobil ha informado de unos beneficios por acción ajustados del primer trimestre de 2026 de 1,16 $, por encima del consenso de 1,00 $, con unos ingresos de 85.140 millones de dólares que superan las estimaciones de 82.180 millones. La producción neta alcanzó los 4,6 millones de barriles equivalentes de petróleo diarios, incluyendo un récord trimestral en Guyana que superó los 900.000 barriles brutos diarios, pese a las perturbaciones en Oriente Próximo que representan aproximadamente el 5 % de la producción total. La compañía mantiene el ritmo para alcanzar los 20.000 millones de dólares en recompras de acciones en 2026 y los 20.000 millones en ahorros estructurales de costes para 2030. Tanto ExxonMobil como Chevron resistieron las presiones de la Casa Blanca para aumentar la producción. El director ejecutivo de la empresa, Darren Woods, ha destacado la mejora del acceso a Venezuela, la producción sostenida en el Pérmico, el impacto del 15 % de la producción por el cierre del estrecho de Ormuz y las reparaciones en curso en Ras Laffan de Qatar.

Estée Lauder ha publicado los resultados del 3T del ejercicio fiscal 2026, con unas ventas netas de 3.700 millones de dólares frente a las estimaciones de 3.689 millones, y unos beneficios por acción ajustados de 0,91 $, frente a las estimaciones de 0,65 $. La compañía ha elevado sus previsiones de beneficios por acción ajustados para el conjunto del ejercicio fiscal 2026 hasta el rango de 2,35 a 2,45 $, por encima de las estimaciones de 2,22 $, así como sus perspectivas de ventas netas orgánicas y rentabilidad ajustada. Ha anunciado una reducción final neta de entre 9.000 y 10.000 puestos de trabajo, ampliando los planes anteriores de 5.000 hasta un total de hasta 10.000 recortes de empleo hasta 2026 como parte de una reestructuración más amplia destinada a ahorrar hasta 1.200 millones de dólares anuales. La reestructuración incluye una posible fusión con Puig. La compañía sigue esperando un impacto negativo de los aranceles de aproximadamente 100 millones de dólares en la rentabilidad del ejercicio fiscal 2026.

Índices bursátiles europeos

El CAC 40: los mercados franceses han estado cerrados por el festivo del Día del Trabajo

El DAX: los mercados alemanes han estado cerrados por el festivo del Día del Trabajo

El FTSE 100 -0,14 %

Materias primas

El oro al contado +0,33 % hasta situarse en 4.629,90 $ la onza

La plata al contado +2,66 % hasta situarse en 76,00 $ la onza

El West Texas Intermediate -1,98 % hasta situarse en 101,94 $ el barril

El crudo Brent -2,02 % hasta situarse en 108,17 $ el barril

El oro subió el viernes, revirtiendo pérdidas anteriores de más de un uno por ciento, después de que Irán presentara una nueva propuesta de negociaciones con EE. UU., lo que contribuyó a aliviar parte de las preocupaciones inflacionarias. El oro al contado avanzó un +0,33 % hasta los 4.629,90 $ por onza, aunque acumuló una caída del -1,96 % durante la semana.

La plata al contado también subió un +2,66 % hasta los 76,00 $ por onza el viernes.

Los precios del petróleo, por su parte, cayeron el viernes después de que Irán presentara una nueva propuesta de negociaciones, mientras los operadores sopesaron las perspectivas de un acuerdo para poner fin a la guerra con Irán. El presidente estadounidense declaró no estar satisfecho con la última propuesta iraní, mientras que el ministro de Asuntos Exteriores de Irán señaló que Teherán estaba dispuesto a negociar. Sin embargo, un alto funcionario de los Emiratos Árabes Unidos declaró el viernes que no se podía confiar en Teherán respecto a ningún acuerdo unilateral sobre el estrecho de Ormuz.

Los futuros del crudo Brent para julio se liquidaron a 108,17 $, con un descenso de 2,23 $ por barril, o un -2,02 %. Los futuros del WTI se liquidaron a 101,94 $ por barril, con una caída de 3,13 $, o un -2,98 %. Tanto el Brent como el WTI registraron una ganancia del +2,95 % durante la semana. El jueves, el contrato de junio del Brent tocó los 126,41 $ por barril, su nivel más alto desde marzo de 2022.

Nota: los datos corresponden al 1 de mayo de 2026 a las 16.00 EDT

Divisas

El EUR -0,10 % para situarse en 1,1722 $

La GBP -0,21 % para situarse en 1,3575 $

El bitcoin +2,50 % para situarse en 78.355,70 $

El ethereum +1,78 % para situarse en 2.303,88 $

El viernes, el dólar estadounidense subió, con el índice del dólar avanzando un +0,17 % hasta 98,22, aunque acumuló una caída del -0,30 % durante la semana.

El euro retrocedió ligeramente frente al dólar el viernes, un -0,10 % hasta 1,1722 $, mientras que la libra esterlina cayó un -0,21 % hasta 1,3575 $ después de haber tocado anteriormente un máximo de diez semanas.

El dólar registró su mayor caída semanal frente al yen japonés desde febrero, después de que se informara de que Japón había intervenido para apoyar su moneda.

El dólar cayó brevemente desde los 157,10 yenes hasta los 155,49 yenes antes de recuperar parte de las pérdidas tras las declaraciones del viceministro Mimura, cerrando la sesión con una subida del +0,26 % hasta los 157,04 yenes. Según un análisis de Bloomberg, Japón probablemente gastó alrededor de 5,4 billones de yenes, o aproximadamente 34.500 millones de dólares, en los mercados de divisas para apoyar al yen. La divisa japonesa ha estado bajo presión tanto por los amplios diferenciales de tipos de interés entre EE. UU. y Japón como por el encarecimiento de la energía, que ha respaldado al dólar.

Renta fija

El bono estadounidense a 10 años -0,8 pb hasta alcanzar el 4,381 %

Los mercados de bonos europeos permanecieron cerrados el 1 de mayo

El gilt británico a 10 años -5,2 pb hasta alcanzar el 4,981 %

Los rendimientos del Tesoro de EE. UU. apenas se movieron el viernes tras conocerse que la actividad industrial en EE. UU. se expandió en abril, aunque ligeramente por debajo de las expectativas.

El rendimiento del bono a dos años, un barómetro habitual de las expectativas sobre los tipos de los fondos de la Fed, subió +0,5 pb hasta el 3,890 %. El rendimiento del bono del Tesoro a 10 años bajó -0,8 pb hasta alcanzar el 4,381 %, mientras que el rendimiento a 30 años cedió -1,9 pb hasta el 4,190 %.

La curva entre los vencimientos a dos y diez años se aplanó hasta los 49,1 pb, desde los 50,4 pb del jueves. Durante la semana, el rendimiento a 10 años avanzó +7,7 pb, el rendimiento a dos años subió +11,2 pb y el rendimiento a 30 años ganó +5,9 pb.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan una probabilidad del 7,2 % de que se produzca una bajada de tipos de 25 pb en la reunión de junio, frente al 5,3 % de hace una semana.

El Tesoro de EE. UU. probablemente mantendrá estables los volúmenes de las subastas de bonos por noveno trimestre consecutivo cuando anuncie sus planes de financiación el lunes y el miércoles. Los anuncios detallarán los planes de financiación del Gobierno para el 2T y el 3T, incluidos los volúmenes de subasta de bonos a 3, 10 y 30 años. Sin embargo, la inminente publicación de las normas de devolución de aranceles aviva la preocupación de los inversores sobre si el Gobierno incrementará la emisión de deuda a largo plazo y cuándo lo hará.

En el Reino Unido, el gilt a 10 años cayó -5,2 pb hasta el 4,981 %, el rendimiento a 30 años descendió -3,7 pb hasta el 5,635 % y el rendimiento a dos años bajó -6,2 pb hasta el 4,83 %.

Los mercados de bonos de la eurozona permanecieron cerrados el viernes por el festivo del Día del Trabajo.

Nota: los datos corresponden al 1 de mayo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.