¿Están los mercados descontando un alto el fuego y subestimando el shock de oferta?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy lunes, 20 de abril: Steel Dynamics

Datos clave que moverán los mercados hoy

UE: IPP de Alemania

Actualizaciones macroeconómicas mundiales

La negación de las primas de riesgo. La renta variable estadounidense está alcanzando máximos históricos en un contexto en el que los titulares apuntan a un riesgo creciente de estanflación y a unas primas de riesgo más elevadas en el horizonte. Esto está generando una desconexión cada vez mayor entre la dinámica actual de los precios y las perspectivas macroeconómicas y de beneficios a futuro.

El nuevo cierre del estrecho de Ormuz por parte de Irán, acompañado de informes de disparos contra embarcaciones comerciales y de una paralización de facto del tráfico de petroleros, pone en riesgo aproximadamente una quinta parte de los flujos mundiales de petróleo y está perturbando el transporte marítimo. La ampliación de la campaña naval de EE. UU., que se prepara para interceptar en alta mar a petroleros vinculados a Irán y despliega drones marinos para neutralizar minas, pone de relieve que el suministro energético queda expuesto a una posible confrontación militar y marítima sin un desenlace claro. A nivel macroeconómico, siete semanas de guerra comienzan a reflejarse en los datos de encuestas, con el FMI advirtiendo de que el encarecimiento de la energía está reavivando los riesgos de estanflación, incluso si el alto el fuego se mantiene.

Los alcistas en renta variable se apoyan con fuerza en las expectativas de una paz mediada por EE. UU. y en unos sólidos resultados del primer trimestre, pero los indicadores prospectivos están empezando a emitir señales de alerta. Trump ha alternado entre amenazar con ataques a infraestructuras energéticas y puentes de Irán si no se alcanza un acuerdo, e insistir en que la paz llegará "de una manera u otra", mientras vuelve a enviar al vicepresidente Vance a Pakistán para una nueva ronda de negociaciones.

Sobre el terreno, los funcionarios iraníes insisten en que las exigencias maximalistas de EE. UU. siguen siendo inaceptables y descartan explícitamente el envío de uranio enriquecido a EE. UU., lo que pone de manifiesto la distancia que queda para alcanzar cualquier acuerdo duradero. Al mismo tiempo, los analistas están recortando sus estimaciones de beneficios para EE. UU., el impulso de las revisiones de perspectivas es el más débil desde 2025 y la proporción de empresas que elevan tanto sus previsiones de beneficios como de ingresos sigue cayendo, tal y como ha informado Bloomberg, justo cuando un impulso inflacionario impulsado por la energía amenaza los márgenes y las valoraciones. La paradoja es que los mercados están descontando un aterrizaje suave casi perfecto y un rápido dividendo de paz en el preciso momento en que los shocks de oferta relacionados con la guerra y el deterioro de las perspectivas empresariales apuntan a unas primas de riesgo más elevadas, no a mínimos históricos.

Los últimos comentarios bajistas del gobernador del BoJ. Las declaraciones del gobernador del Banco de Japón, Kazuo Ueda, tras la reunión del G20 en Washington, transmitieron un tono acomodaticio tanto en los mercados del yen como en los de bonos del Gobierno japonés (JGB, por sus siglas en inglés). Tal y como ha informado Nikkei, Ueda indicó que el Comité de Política Monetaria "adoptará las medidas oportunas" en respuesta a los "impactos persistentes derivados del deterioro de la situación en Oriente Próximo".

Durante una rueda de prensa conjunta con el ministro de Finanzas, Katayama, celebrada tras la reunión de bancos centrales y ministros de finanzas, Ueda destacó un amplio consenso en torno al elevado nivel de incertidumbre en el entorno actual. Este señaló que continúa evaluando cómo el encarecimiento del crudo puede afectar a la inflación y al crecimiento económico, y afirmó que sigue siendo difícil determinar una respuesta de política monetaria adecuada. Ueda también subrayó que la situación de Japón difiere de la de otros países, dado el nivel extremadamente bajo de sus tipos de interés reales y unas condiciones financieras altamente acomodaticias.

Tras la anterior reunión del G7, el ministro Katayama señaló que los representantes de EE. UU. y Europa estimaban que se necesitarían entre dos y tres semanas para evaluar las implicaciones de los acontecimientos en Oriente Próximo. Reuters informó de que la ausencia de señales explícitas sobre un movimiento inminente de política monetaria ha incrementado la especulación de que una subida de tipos en abril es poco probable. Los mercados habían llegado a descontar una probabilidad de aproximadamente el 70 % de una subida en abril tras las comunicaciones más restrictivas del BoJ. Sin embargo, después del discurso del gobernador Ueda del 13 de abril, en el que subrayó los riesgos asociados al conflicto en Oriente Próximo, las expectativas de subida en abril descendieron al 30 %. Sus comentarios más recientes han provocado nuevas caídas en dicha probabilidad, que ahora se sitúa en torno al 10 %.

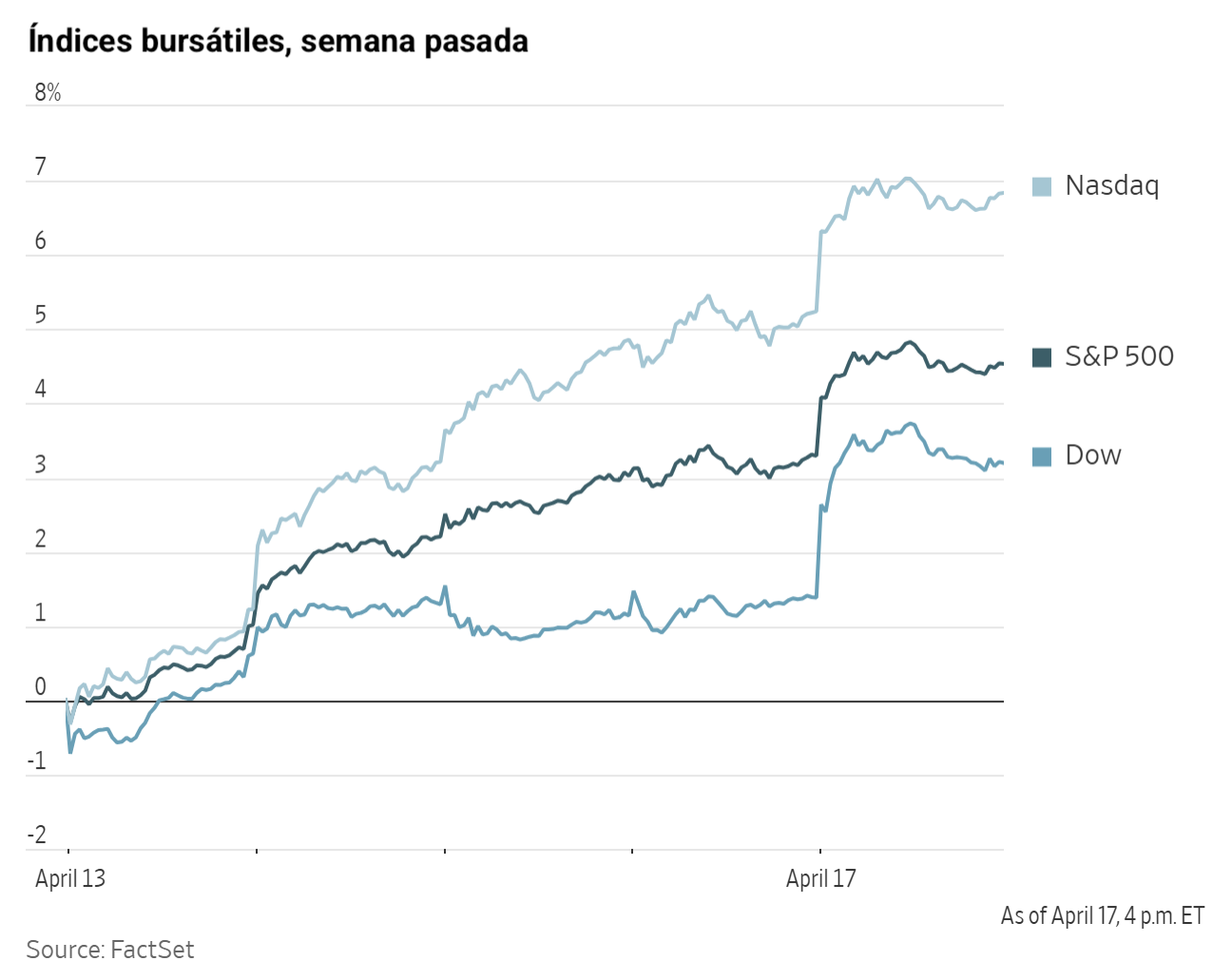

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +1,79 %

El Nasdaq 100 +1,29 %

El S&P 500 +1,20 %, con 9 de los 11 sectores del S&P 500 al alza

El viernes se produjo un sólido rally en la renta variable, que aseguró una tercera semana consecutiva de ganancias para los principales índices bursátiles, ante las señales de avance hacia una resolución del conflicto entre Irán y EE. UU.

El Dow Jones Industrial Average subió un +1,79 %, o 868,71 puntos. El S&P 500 y el Nasdaq Composite también registraron ganancias del +1,20 % y el +1,52 %, respectivamente, marcando ambos un nuevo máximo histórico por tercera sesión consecutiva. En las últimas tres semanas, el S&P 500 y el Nasdaq Composite han registrado su mejor rendimiento desde 2020.

El Nasdaq anotó una ganancia del +6,84 % durante la semana, marcando su 13ª sesión consecutiva de avances, la racha más larga desde 1992. El S&P 500 subió un +4,54 % durante la semana, impulsado por la fortaleza del sector de tecnologías de la información, que también prolongó su racha alcista hasta 13 jornadas. Por su parte, el Dow registró un avance semanal del +3,19 %.

En cuanto a noticias corporativas, QVC ha iniciado un proceso voluntario de quiebra en virtud del Capítulo 11 como parte de un acuerdo de reestructuración con sus acreedores.

Un consorcio formado por Bouygues Telecom, Orange e Iliad Group ha presentado una oferta de 20.400 millones de euros por las operaciones de telecomunicaciones francesas del Grupo Altice. La operación supondría una consolidación significativa del mercado de telecomunicaciones francés, reduciendo el número de operadores de cuatro a tres, y aliviaría la pesada carga de deuda de Altice.

Las acciones de Netflix cayeron el viernes tras publicar unas perspectivas decepcionantes e informar de que el presidente y cofundador Reed Hastings abandonará el consejo de administración cuando expire su mandato en junio.

Sector con mejores resultados del S&P 500

Consumo discrecional +1,97 %, donde Royal Caribbean +7,34 %, Carnival +6,99 % y Mohawk Industries +6,54 %

Sector con peores resultados del S&P 500

Energía -2,94 %, donde Valero Energy -7,48 %, APA -5,70 % y Marathon Petroleum -5,55 %

Empresas de gran capitalización

Alphabet +1,99 %, Amazon +0,34 %, Apple +2,59 %, Meta Platforms +1,73 %, Microsoft +0,60 %, Nvidia +1,68 % y Tesla +3,01 %

Tecnologías de la información

Mejor rendimiento: Analog Devices +4,99 %

Peor rendimiento: Oracle -1,84 %

Materiales y minería

Mejor rendimiento: International Flavors & Fragrances +5,30 %

Peor rendimiento: LyondellBasel Industries -11,98 %

Informes de resultados empresariales

Publicados el viernes, 17 de abril

Los ingresos trimestrales de Fifth Third Bancorp han crecido un +33,9 % hasta los 2.860 millones de dólares, frente a los 2.845 millones estimados

Los beneficios por acción se han situado en 0,15 $, frente a una pérdida por acción estimada de 0,10 $

Tim Spence, presidente y director ejecutivo, ha dicho: "El primer trimestre reflejó el impulso sostenido de Fifth Third en todos sus frentes. Registramos un sólido crecimiento de préstamos y depósitos, impulsado por nuevas relaciones comerciales y la expansión continua de nuestra base de clientes particulares. Cerramos la adquisición de Comerica el 1 de febrero y los primeros beneficios financieros ya se están materializando, con una notable expansión del margen de interés neto y el crecimiento del valor contable tangible por acción. La integración avanza según lo previsto. Hemos integrado los equipos directivos combinados y estamos reteniendo a los principales colaboradores de cara al cliente, lo que garantiza la continuidad del servicio a medida que avanzamos como una sola organización. También estamos observando las primeras sinergias de ingresos tanto en el negocio comercial como en el de consumo". - ver informe

Los ingresos trimestrales de State Street han aumentado un +15,6 % hasta los 3.796 millones de dólares, frente a los 3.666 millones estimados

Los beneficios por acción se han situado en 2,49 $, frente a los 2,60 $ estimados

Ron O'Hanley, presidente y director ejecutivo de la compañía, ha declarado: "Nuestro enfoque en ser un socio esencial para nuestros clientes, respaldado por la excelencia operativa y un modelo de negocio diversificado, nos permitió arrancar con fuerza 2026, con un crecimiento sustentado en el avance financiero y estratégico continuado del primer trimestre. Reflejo de ese progreso, logramos unos ingresos por comisiones trimestrales récord, un margen de interés neto y unos ingresos totales récord, generando un apalancamiento operativo positivo interanual significativo y una expansión del margen antes de impuestos, excluidas partidas extraordinarias. En un entorno operativo dinámico, el impulso en Servicios de Inversión, Gestión de Inversiones y Mercados subraya la solidez de nuestra franquicia". - ver informe

Índices bursátiles europeos

El CAC 40 +1,97 %

El DAX +2,27 %

El FTSE 100 +0,73 %

Materias primas

El oro al contado +0,85 % hasta situarse en 4.828,30 $ la onza

La plata al contado +3,04 % hasta situarse en 80,79 $ la onza

El West Texas Intermediate -8,18 % hasta situarse en 85,57 $ el barril

El crudo Brent -6,14 % hasta situarse en 91,99 $ el barril

El viernes, los precios del oro continuaron avanzando, respaldados por la debilidad del dólar y la moderación de las presiones inflacionistas.

El oro al contado subió un +0,85 % hasta situarse en 4.828,30 $ por onza y registró un avance del +1,70 % durante la semana.

Según fuentes del sector, los bancos indios han suspendido los pedidos de oro y plata a proveedores internacionales, mientras que varias toneladas se encuentran retenidas en aduanas debido a la falta de una autorización gubernamental formal para las importaciones.

La plata al contado subió un +3,04 % hasta situarse en 80,79 $ por onza y registró un incremento del +6,47 % durante la semana.

Los precios del petróleo, por su parte, se desplomaron el viernes, ya que el Brent y el WTI estadounidense registraron sus mayores pérdidas diarias desde el 8 de abril. Esto se produjo tras las declaraciones de Irán confirmando que todos los buques comerciales podrían transitar por el estrecho de Ormuz durante el alto el fuego en vigor, y las garantías del presidente de EE. UU. de que Irán se había comprometido a mantener el estrecho abierto de forma indefinida.

Los futuros del crudo Brent cerraron a 91,99 $ por barril, con un descenso de 6,02 $ o un -6,14 %, tras tocar un mínimo de sesión de 86,09 $. Los futuros del WTI estadounidense cerraron a 85,57 $ por barril, con una caída de 7,62 $ o un -8,18 %, tras llegar a un mínimo de 80,56 $.

Durante la semana anterior, el WTI cayó un -10,52 %, mientras que el crudo Brent retrocedió un -2,59 %.

Según un alto funcionario iraní citado por Reuters, todos los buques pueden transitar por el estrecho de Ormuz, siempre que coordinen previamente su paso con el Cuerpo de la Guardia Revolucionaria Islámica. El acuerdo incluiría además la descongelación de activos iraníes como parte del entendimiento alcanzado.

A medida que el mercado deshizo rápidamente la prima de riesgo acumulada en las últimas semanas, los precios del crudo comenzaron a reflejar flujos normalizados en lugar de preocupaciones por interrupciones. Los datos de seguimiento de buques indicaron que aproximadamente 20 embarcaciones salían del Golfo a través del estrecho de Ormuz.

Según Axios, se ha elaborado un memorando de entendimiento de tres páginas para resolver el conflicto.

En una entrevista telefónica con Reuters, Trump declaró que EE. UU. recuperaría su uranio enriquecido de Irán "sin prisa".

Los precios del petróleo ya habían caído a primera hora de la sesión del viernes ante las perspectivas de nuevas negociaciones entre EE. UU. e Irán durante el fin de semana y la implantación de un alto el fuego de 10 días entre el Líbano e Israel, lo que fomentó el optimismo de que el conflicto en Oriente Próximo podría estar acercándose a su resolución.

Al abordar una cuestión clave de las negociaciones, el presidente de EE. UU. señaló que Teherán había ofrecido renunciar a poseer armas nucleares durante más de 20 años. Trump también anunció que ha prohibido a Israel llevar a cabo nuevos ataques aéreos en el Líbano, adoptando una postura notablemente más firme con su aliado.

Poco después de la declaración de apertura del estrecho, un funcionario estadounidense informó a Reuters de que el bloqueo militar de Irán, con más de 10.000 efectivos, seguía en vigor. Durante el fin de semana, la Marina de EE. UU. disparó contra un buque de carga de bandera iraní en el golfo de Omán y procedió a su abordaje.

En EE. UU., las empresas energéticas redujeron el número de plataformas operativas de petróleo y gas natural por segunda semana consecutiva, la primera vez que esto ocurre desde marzo, según informó el viernes la empresa de tecnología petrolera Baker Hughes.

Nota: los datos corresponden al 17 de abril de 2026 a las 16.00 EDT

Divisas

El EUR -0,14 % para situarse en 1,1762 $

La GBP -0,07 % para situarse en 1,3514 $

El bitcoin +3,40 % para situarse en 77.493,56 $

El ethereum +4,54 % para situarse en 2.340,21 $

El dólar estadounidense cayó a mínimos de varias semanas el viernes, a medida que el apetito por el riesgo de los inversores aumentó tras el anuncio de Irán de que el estrecho de Ormuz estaba abierto, lo que alimentó el optimismo de que las tensiones en Oriente Próximo podrían estar remitiendo.

El índice del dólar cerró la sesión con un descenso del -0,02 % hasta 98,23, después de haber tocado los 97,63 anteriormente durante el día, su nivel más bajo en siete semanas. El índice del dólar cayó un -0,48 % durante la semana, su segundo descenso semanal consecutivo, y acumula una caída del -1,64 % desde finales de marzo.

Por el contrario, el euro se fortaleció un +0,14 % hasta 1,1762 $, tras alcanzar los 1,1848, un máximo de ocho semanas. El euro subió un +0,37 % durante la semana, su tercera semana consecutiva de ganancias.

La libra esterlina retrocedió de forma marginal un -0,07 % hasta 1,3514 $, aunque registró su segunda semana consecutiva de ganancias, avanzando un +0,42 % durante la semana.

El dólar cayó un 0,33 % hasta los 158,61 yenes, tras haber llegado previamente a los 159,86 yenes. El movimiento se produjo después de un descenso del 0,43 % en la semana anterior, la mayor caída semanal en nueve semanas.

Renta fija

El bono estadounidense a 10 años -6,9 pb hasta alcanzar el 4,251 %

El bono alemán a 10 años -6,9 pb hasta alcanzar el 2,964 %

El gilt británico a 10 años -15,1 pb hasta alcanzar el 4,686 %

Los rendimientos del Tesoro de EE. UU. bajaron el viernes, ya que el creciente optimismo sobre una pronta resolución del conflicto con Irán alivió los temores de un repunte de la inflación.

El rendimiento del bono a dos años, que sigue de cerca las expectativas sobre el tipo de los fondos de la Fed, cayó -7,4 pb hasta alcanzar el 3,712 %, mientras que el rendimiento del bono del Tesoro estadounidense a 10 años descendió -6,9 pb hasta alcanzar el 4,251 %. En el extremo largo, el rendimiento a 30 años cayó -2,3 pb hasta el 4,912 %.

El diferencial entre los rendimientos de los bonos del Tesoro a dos y a diez años se situó en 53,9 pb, lo que supone un aumento de 0,9 pb respecto a la semana anterior.

En todos los plazos, los bonos del Tesoro de EE. UU. avanzaron durante la semana. El rendimiento a dos años cayó -9,8 pb, el rendimiento a diez años retrocedió -8,9 pb y el rendimiento a treinta años descendió -0,5 pb.

La presidenta de la Fed de San Francisco, Mary Daly, declaró el viernes que las empresas mantienen el optimismo de que el conflicto con Irán será breve y que los precios del petróleo no permanecerán elevados durante un periodo prolongado, aunque sigue adoptando un enfoque de "cautela y espera".

El gobernador de la Fed, Christopher Waller, señaló que el conflicto con Irán podría generar una mayor inflación a corto plazo y plantea un escenario complejo para los responsables de política monetaria. Sin embargo, añadió que una conclusión rápida del conflicto podría abrir la puerta a nuevos recortes de tipos más adelante en el año.

El candidato del presidente Trump para presidir la Fed, Kevin Warsh, tiene prevista su audiencia de confirmación en el Senado para el 21 de abril. De ser confirmado, se espera que Warsh abogue por recortes adicionales de tipos de interés, sucediendo a Jerome Powell cuando su mandato como presidente expire el mes que viene.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 8,4 pb de recortes de tipos en 2026, por encima de los 5,8 pb descontados hace una semana. Asimismo, asignan una probabilidad del 2,1 % a una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, en línea con el 2,1 % de la semana anterior.

Los rendimientos de los bonos soberanos a corto plazo de la eurozona cayeron a mínimos de un mes el viernes, tras el anuncio del ministro de Asuntos Exteriores iraní de que todos los buques comerciales podrán pasar por el estrecho de Ormuz durante el alto el fuego.

Los mercados monetarios redujeron sus expectativas de nuevas subidas de tipos del BCE, descontando ahora completamente la primera subida para julio, en lugar de junio como se preveía anteriormente durante la sesión. La probabilidad de una subida de tipos en la reunión de este mes se ha reducido a menos del 5 %, frente al 15 % del jueves por la tarde. Las proyecciones del mercado sitúan ahora el tipo de la facilidad de depósito del BCE en el 2,40 % a finales de año, frente al 2,55 % anterior, mientras el tipo actual se mantiene en el 2,00 %.

El rendimiento del Schatz alemán a dos años, que es especialmente sensible a los cambios en las expectativas de tipos de interés e inflación, cayó -11,6 pb hasta alcanzar el 2,410 %, su nivel más bajo desde mediados de marzo, con un descenso semanal de -19,9 pb.

El rendimiento del bono soberano alemán a 10 años bajó -6,9 pb hasta alcanzar el 2,964 %, acumulando un descenso de -9,7 pb durante la semana. En el extremo largo, el rendimiento a 30 años cayó -4,9 pb hasta el 3,544 %, con una caída de -4,3 pb durante la semana.

El rendimiento del bono soberano italiano a 10 años descendió -11,4 pb hasta alcanzar el 3,694 %, representando la mayor parte del descenso global de -13,6 pb de la semana anterior. El diferencial de rendimiento entre los OAT italianos y los Bunds alemanes se redujo hasta los 73,0 pb, 3,9 pb menos que los 76,9 pb de la semana anterior.

Nota: los datos corresponden al 17 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026

¿Sigue siendo la tierra de las oportunidades?Diarias3 jul 2026 June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026

June Equity Review - Calibrating the rotation withinRevisión mensual de renta variable2 jul 2026 ¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026

¿Cuál es el verdadero estado del mercado laboral estadounidense?Diarias2 jul 2026 ¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

¿Cuánta confianza genera realmente el mercado laboral?Diarias1 jul 2026

Creado por profesionales. Para profesionales.