¿Tensión en el Senado?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy martes, 21 de abril: 3M, Capital One Financial, Equifax, GE Aerospace, Halliburton, Northrop Grumman, Quest Diagnostics, RTX, United Airlines e UnitedHealth Group

Datos clave que moverán los mercados hoy

UE: encuestas del ZEW sobre situación actual y sentimiento económico de Alemania y encuesta sobre sentimiento económico de la eurozona

Reino Unido: variación de salarios medios, variación de desempleados que solicitan prestación, tasa de solicitantes de prestación, variación del empleo y tasa de desempleo de la OIT

EE. UU.: variación del empleo a cuatro semanas de ADP, ventas minoristas, grupo de control de ventas minoristas y ventas de viviendas pendientes

Japón: saldo de la balanza comercial de mercancías ajustado, importaciones, exportaciones y saldo total de la balanza comercial de mercancías

Actualizaciones macroeconómicas mundiales

Adelanto: audiencia de confirmación de Kevin Warsh. El Comité Bancario del Senado de EE. UU. tiene previsto celebrar hoy a las 10:00 am EDT una audiencia de confirmación para Kevin Warsh, candidato a presidir la Fed. El mercado prevé un debate exhaustivo sobre las perspectivas políticas de Warsh y su evolución a lo largo del tiempo, así como sobre sus opiniones en torno a la independencia de la Reserva Federal, especialmente dado el enfrentamiento en curso entre el presidente de EE. UU. y el actual presidente de la Fed, Jerome Powell.

Warsh ha defendido de forma sistemática unos tipos de interés más bajos, argumentando que la inflación se ha visto agravada por errores de política y por una expansión del mandato de la Reserva Federal. Así lo subrayó en sus declaraciones públicas durante la conferencia del G30 celebrada en las Reuniones de Primavera del FMI del año pasado. Este ha abogado por un "cambio de régimen" para reforzar la credibilidad de la Fed y ha destacado la necesidad de un nuevo acuerdo entre el Tesoro y la Reserva Federal, un punto que reiteró en una entrevista concedida a la CNBC. Además, Warsh defiende una política monetaria más prospectiva que tenga en cuenta las ganancias de productividad derivadas de la IA, lo que refuerza su preferencia por unos tipos más bajos. También ha calificado el balance de la Fed de "inflado" debido a los billones de dólares en activos que alberga. Cabe señalar que el secretario del Tesoro, Scott Bessent, ha indicado que la reducción de estas tenencias podría requerir un tiempo considerable.

Independientemente de cómo resulte la audiencia de Warsh, no se espera que el comité lleve su nominación al pleno del Senado debido a la oposición del senador Thom Tillis. Tillis, que tiene previsto abandonar el Senado en enero de 2027, ha descrito a Warsh como el "candidato perfecto", pero ha declarado que no votará a favor de confirmar a ningún candidato a la Fed hasta que la Administración Trump ponga fin a su investigación sobre el presidente de la Fed, Jerome Powell. Si Tillis vota en contra y todos los miembros demócratas hacen lo mismo, es probable que el comité quede bloqueado en un empate de 12 a 12. Según ha informado Politico, algunos legisladores republicanos han expresado su deseo de que la investigación sobre Powell se resuelva antes de proceder con la toma de posesión de Warsh.

Las expectativas de que Warsh sea confirmado antes de que expire el mandato de Powell como presidente el 15 de mayo siguen siendo moderadas: los mercados de predicción estiman que la probabilidad asciende al 30 %-40 %. El presidente de la Fed, Jerome Powell, ha declarado que continuará en el cargo hasta que se confirme a un sucesor, de acuerdo con los requisitos legales y los precedentes establecidos, tal y como señaló durante la rueda de prensa del FOMC del 18 de marzo. El mandato de Powell como gobernador de la Fed no concluye hasta 2028, aunque históricamente ha sido poco habitual que los presidentes de la Fed sustituidos permanezcan en sus puestos. La semana pasada, el presidente Trump anunció que la investigación de la Fed continuará y amenazó con destituir a Powell si no abandona el cargo "a tiempo".

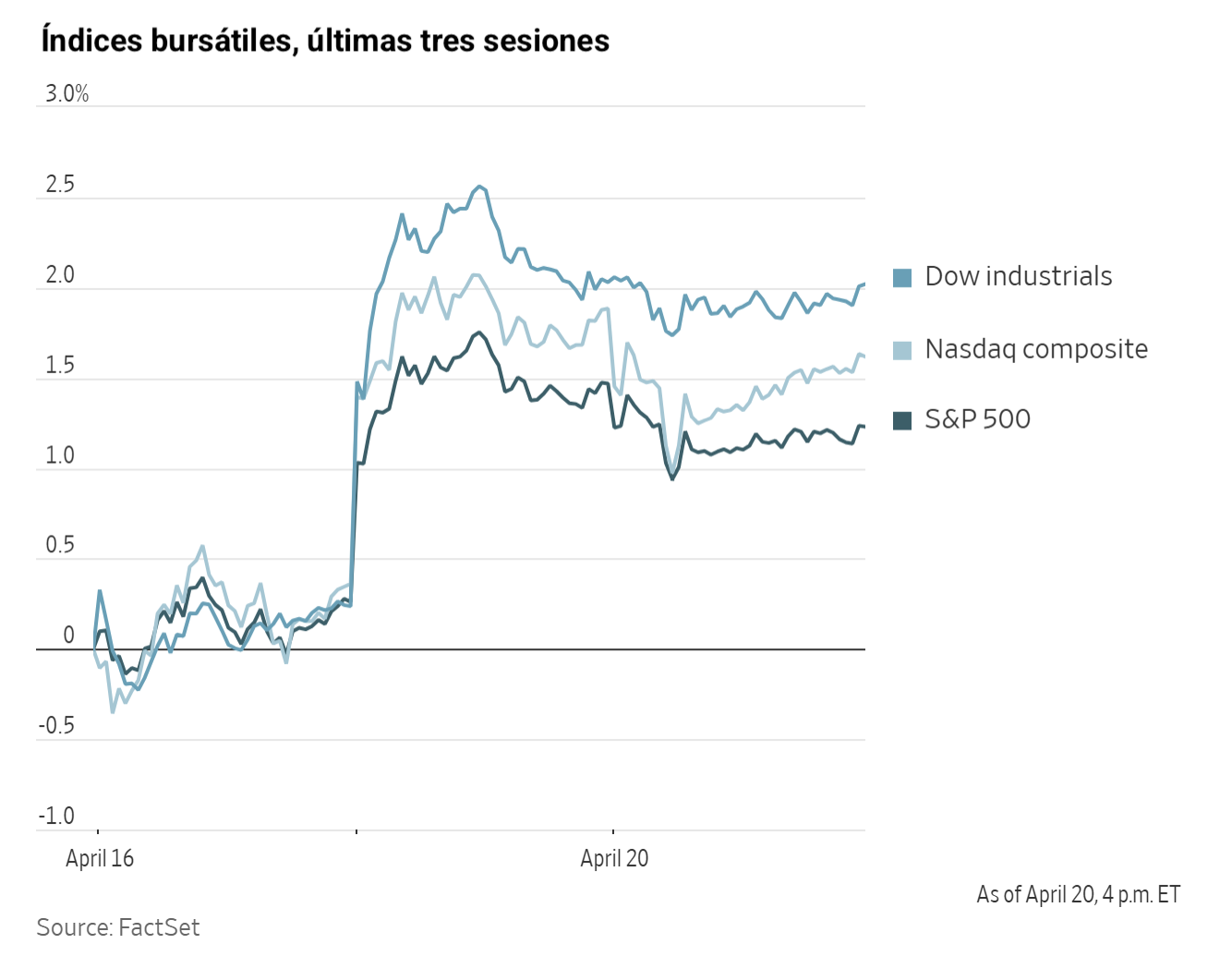

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,01 %

El Nasdaq 100 -0,31 %

El S&P 500 -0,24 %, con 5 de los 11 sectores del S&P 500 a la baja

Los mercados de renta variable retrocedieron desde máximos históricos, ya que el S&P 500 puso freno a su rally de cinco sesiones en medio de caídas notables en varias de las principales empresas tecnológicas.

El Nasdaq Composite cayó un -0,26 %, el S&P 500 cedió un -0,24 % y el Dow Jones Industrial Average retrocedió 4,87 puntos, un -0,01 %. Estas pérdidas resultaron relativamente modestas en comparación con las ventas masivas más pronunciadas observadas en momentos anteriores del conflicto.

Por el contrario, el índice Russell 2000, que sigue la evolución de las empresas de menor capitalización, avanzó un +0,58 %, marcando su tercer cierre récord consecutivo en los 2.792,96 puntos y su mejor rendimiento en un periodo de 14 sesiones desde 2020.

En cuanto a noticias corporativas, las acciones de AST SpaceMobile cayeron tras un incidente en el que el cohete New Glenn, el buque insignia de Blue Origin, no logró colocar en la órbita prevista una carga útil para esta empresa de redes de satélites con sede en Texas.

Caesars Entertainment ha prolongado su negociación en exclusiva en torno a una posible adquisición por parte de Tilman Fertitta valorada en 18.000 millones de dólares, a medida que se van conociendo más detalles sobre la operación, según Bloomberg.

Spirit Aviation Holdings estaría estudiando la posibilidad de ofrecer al Gobierno de EE. UU. una participación en la aerolínea de bajo coste como parte de sus esfuerzos por evitar una posible liquidación, según ha informado Bloomberg citando fuentes cercanas a la situación.

Sector con mejores resultados del S&P 500

Materiales +0,56 %, donde Steel Dynamics +4,51 %, LyondellBasell Industries +3,49 % y Dow +3,29 %

Sector con peores resultados del S&P 500

Servicios de comunicación -1,41 %, donde Meta Platforms -2,56 %, Netflix -2,55 % y Alphabet -1,18 %

Empresas de gran capitalización

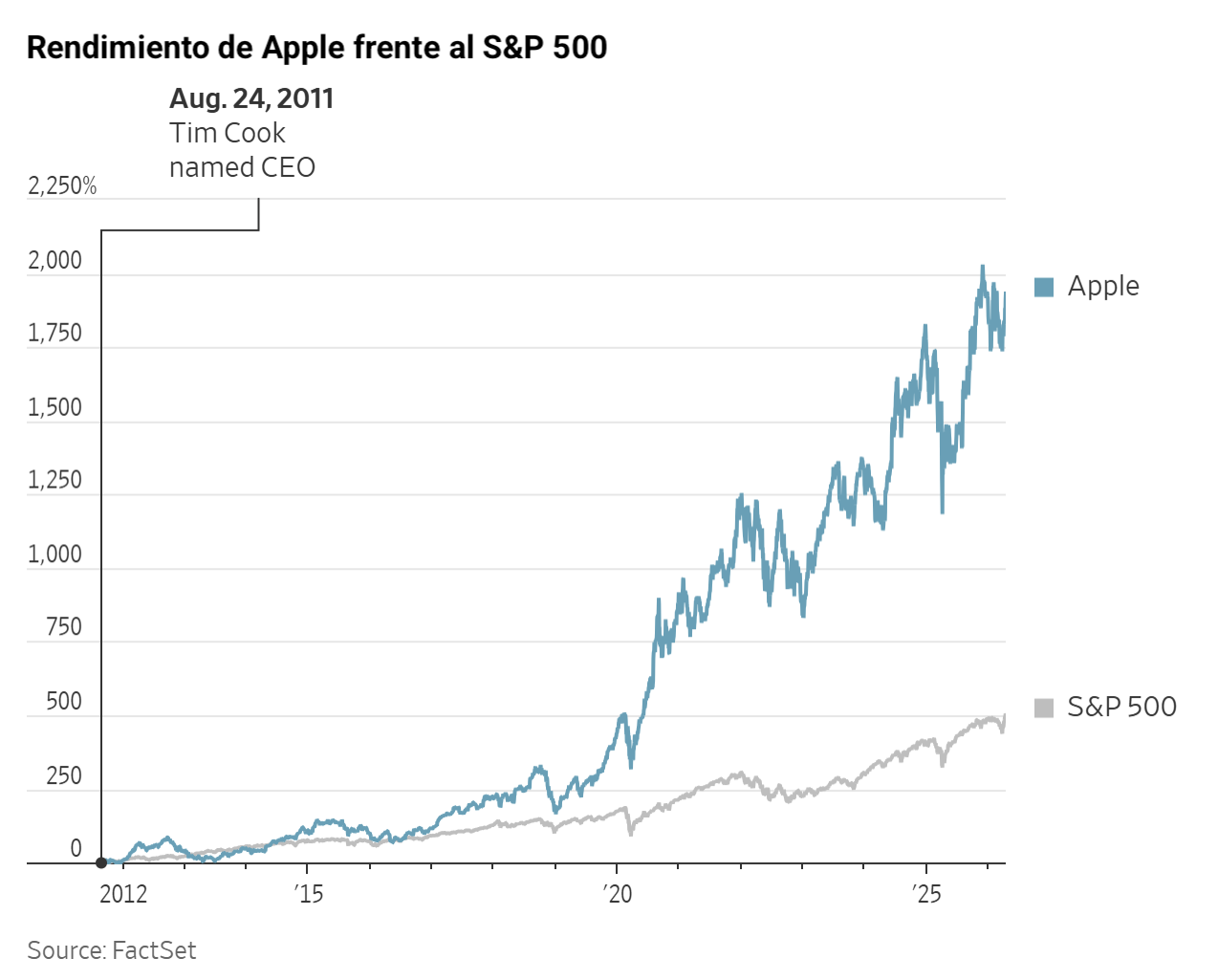

Alphabet -1,18 %, Amazon -0,91 %, Apple +1,04 %, Meta Platforms -2,56 %, Microsoft -1,12 %, Nvidia +0,19 % y Tesla -2,03 %

Apple nombra nuevo director ejecutivo tras la marcha de Tim Cook. John Ternus asumirá la dirección de Apple mientras la compañía busca reavivar su cultura de innovación y consolidar una estrategia centrada en el hardware en la era de la inteligencia artificial. Ternus, hasta ahora responsable de la división de hardware de Apple, sigue los pasos de Steve Jobs, quien sentó las bases del producto de consumo más exitoso del mundo, y de Tim Cook, que transformó Apple en la empresa más valiosa del planeta gracias a su excelencia operativa y una rentabilidad excepcional.

El nombramiento de Ternus entrará en vigor el 1 de septiembre, momento en que Cook pasará a ocupar el cargo de presidente ejecutivo en sustitución de Art Levinson, quien ha desempeñado esta función durante años.

Cook deja un legado de creación de valor extraordinaria, habiendo guiado a Apple con habilidad a través de importantes desafíos geopolíticos y económicos, entre ellos la imposición de aranceles por parte del presidente de EE. UU. Trump y las disrupciones provocadas por la pandemia de la COVID-19. Bajo su liderazgo, la capitalización bursátil de Apple aumentó en casi 3,7 billones de dólares, alcanzando aproximadamente los 4 billones, un logro superado únicamente por Jensen Huang de Nvidia en términos de valor total creado por un director ejecutivo estadounidense.

Uno de los principales retos de Ternus será mantener el liderazgo de Apple en el sector en un momento en que sus competidores invierten de forma intensa en infraestructura informática avanzada y en la integración de tecnologías de IA en sus productos y operaciones cotidianas.

Tecnologías de la información

Mejor rendimiento: Hewlett Packard Enterprise +5,18 %

Peor rendimiento: Intel -4,09 %

Materiales y minería

Mejor rendimiento: Steel Dynamics +4,51 %

Peor rendimiento: International Flavors & Fragrances -1,90 %

Informes de resultados empresariales

Publicados el lunes, 20 de abril

Los ingresos trimestrales de Steel Dynamics han crecido un +19,1 % hasta los 5.205 millones de $, frente a los 5.024 millones estimados

Los beneficios por acción se han situado en 2,78 $, frente a los 2,78 $ estimados

Mark D. Millett, presidente y director ejecutivo de la compañía, ha declarado: "Los equipos han trabajado bien y han logrado un sólido rendimiento en el primer trimestre de 2026 en todas nuestras plataformas, con un beneficio operativo que ha crecido 228 millones de dólares, es decir, un 73 %. La mejora de los beneficios se ha visto impulsada por unos envíos récord de acero combinados con unos precios del acero más elevados. Nuestro rendimiento sobre el capital invertido después de impuestos en los últimos tres años, del 13 %, es un reflejo de nuestra sistemática ejecución en la asignación de capital con alta rentabilidad. Estamos creciendo, retribuyendo a los accionistas y manteniendo sólidos retornos con un rendimiento de primer nivel en comparación con los fabricantes nacionales". - ver informe

Índices bursátiles europeos

El CAC 40 -1,12 %

El DAX -1,15 %

El FTSE 100 -0,55 %

Materias primas

El oro al contado -0,18 % hasta situarse en 4.819,62 $ la onza

La plata al contado -1,45 % hasta situarse en 79,62 $ la onza

El West Texas Intermediate +3,06 % hasta situarse en 88,19 $ el barril

El crudo Brent +2,47 % hasta situarse en 94,26 $ el barril

El lunes, los precios del oro cayeron hasta su nivel más bajo en una semana antes de experimentar una modesta recuperación.

El oro al contado cerró el día con un descenso del -0,18 % hasta los 4.819,62 $ por onza, marcando su punto más bajo desde el 13 de abril.

La plata al contado retrocedió un -1,45 % hasta los 79,62 $ por onza.

Los precios del petróleo, por su parte, avanzaron el lunes mientras los participantes del mercado aguardaban mayor claridad sobre el rumbo de las negociaciones diplomáticas entre Estados Unidos e Irán.

Los futuros del crudo Brent subieron 2,27 dólares, o un 2,47 %, hasta los 94,26 dólares por barril. Los futuros del WTI estadounidense para mayo avanzaron 2,62 dólares, o un 3,06 %, hasta los 88,19 dólares por barril. El contrato de mayo del WTI vence hoy, mientras que los futuros de junio cerraron en 87,42 dólares por barril.

Los inversores siguen de cerca las conversaciones en curso, atentos a si las negociaciones de esta semana darán lugar a una prórroga del alto el fuego actual o a un acuerdo más amplio. No obstante, persiste el riesgo de una reanudación del conflicto y de nuevas interrupciones en los flujos de petróleo.

Una delegación estadounidense encabezada por el vicepresidente JD Vance viaja a Pakistán para mantener conversaciones con Irán mientras se acerca el plazo del alto el fuego. Según un alto cargo iraní citado por Reuters, Teherán está valorando positivamente su participación en conversaciones de paz con EE. UU., aunque todavía no se ha tomado ninguna decisión definitiva. El ministro de Asuntos Exteriores iraní, Abbas Araghchi, informó a su homólogo paquistaní, Ishaq Dar, durante una llamada telefónica del lunes que Irán está evaluando todos los aspectos antes de determinar sus próximos pasos.

El Ministerio de Asuntos Exteriores iraní expresó su agradecimiento por la mediación de Pakistán, pero señaló las "acciones provocadoras" de EE. UU., las continuas violaciones del alto el fuego, las "amenazas y agresiones contra buques comerciales iraníes" y la retórica inconsistente de EE. UU. como principales obstáculos para el avance diplomático. Un diplomático iraní cercano a las negociaciones precisó que la delegación de Irán, encabezada por Ghalibaf y Araghchi, condicionó su viaje a Islamabad el martes a la presencia del vicepresidente Vance.

El presidente Donald Trump, en una serie de publicaciones en Truth Social, afirmó que cualquier acuerdo con Irán negociado bajo su Administración sería muy superior al Plan de Acción Integral Conjunto (PAIC). Este rechazó las informaciones que sugieren que está bajo presión para alcanzar un acuerdo y subrayó que no permitirá que los demócratas le apresuren a cerrar un trato desfavorable. Trump añadió que EE. UU. está ganando el conflicto de forma contundente, aludiendo a la destrucción de las defensas navales y aéreas de Irán, a un cambio de régimen de facto y a un bloqueo que supone un coste de 500 millones de dólares al día para Irán, que se mantendrá en vigor hasta que se alcance un acuerdo.

En otro orden de cosas, Irak reabrió el paso fronterizo de Rabia con Siria por primera vez en más de una década para agilizar las exportaciones terrestres de fuelóleo, mientras el transporte marítimo en el Golfo sigue interrumpido. La comercializadora estatal de petróleo SOMO ha adjudicado contratos para transportar aproximadamente 650.000 toneladas métricas de fuelóleo al mes entre abril y junio a través de Siria. La mayoría de los convoyes están actualmente atascados en Al-Waleed, en el oeste de Irak, que anteriormente era la única ruta terrestre operativa. Históricamente, Irak exportaba la mayor parte de su fuelóleo a través de la terminal de Khor al-Zubair en el Golfo.

La Administración Trump ha prorrogado hasta el 16 de mayo su exención para la venta de crudo ruso objeto de sanciones. Las exportaciones de petróleo de EE. UU. a través del Canal de Panamá han alcanzado sus niveles más altos desde julio de 2022, ya que los transportistas están redirigiendo sus rutas para sortear las interrupciones en el estrecho de Ormuz.

El director ejecutivo de la empresa independiente de comercio de petróleo Gunvor, Gary Pedersen, ha declarado al Financial Times que la debilidad estacional de la demanda de cara al verano, unida a la persistente turbulencia en Oriente Próximo, podría seguir generando fuertes oscilaciones en los precios del petróleo durante meses. Ha descrito el entorno de mercado como volátil, atribuyendo las recientes fluctuaciones de los futuros en parte a los mensajes políticos del presidente Trump. Pedersen ha señalado que la oferta física de crudo sigue siendo excepcionalmente escasa, ya que los compradores buscan activamente alternativas a los barriles de Oriente Próximo. También ha destacado un número inusualmente elevado de superpetroleros vacíos que actualmente navegan desde Asia hacia EE. UU. rodeando el Cabo de Buena Esperanza para cargar crudo estadounidense.

Según datos de envíos, las cargas de crudo procedentes del puerto saudí de Yanbu cayeron un 17 % hasta aproximadamente 3,5 millones de barriles diarios durante la semana que comenzó el 13 de abril.

Nota: los datos corresponden al 20 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,18 % para situarse en 1,1783 $

La GBP +0,07 % para situarse en 1,3523 $

El bitcoin -1,96 % para situarse en 75.978,38 $

El ethereum -4,44 % para situarse en 2.322,30 $

El martes, el dólar se vio presionado a medida que los inversores se preparaban para rotar hacia divisas de mayor riesgo, anticipando la posibilidad de un acuerdo entre EE. UU. e Irán que podría restaurar las rutas marítimas en el Golfo.

El euro avanzó hasta los 1,1745 $, con una subida del +0,18 %, mientras que la libra esterlina se situó en 1,3523 $ tras registrar un aumento del +0,07 %.

El índice del dólar cayó un -0,18 % hasta 98,05.

El yen se depreció un -0,04 % hasta los 158,68 yenes por dólar, manteniéndose cerca del nivel clave de los 160 yenes, que los participantes del mercado consideran crítico para una posible intervención.

Según cinco fuentes conocedoras de sus deliberaciones, el Banco de Japón tiene previsto abstenerse de subir los tipos de interés la semana que viene, tal y como ha informado Reuters. Esta postura prudente refleja la incertidumbre en torno a una posible resolución del conflicto en Oriente Próximo, que sigue enturbiando las perspectivas económicas y de inflación del país.

Renta fija

El bono estadounidense a 10 años +0,3 pb hasta alcanzar el 4,254 %

El bono alemán a 10 años +2,1 pb hasta alcanzar el 2,985 %

El gilt británico a 10 años +9,0 pb hasta alcanzar el 4,776 %

Los bonos del Tesoro estadounidense se mantuvieron prácticamente sin cambios el lunes, ya que los inversores en renta fija parecieron ignorar la reciente turbulencia en Oriente Próximo que había intensificado las preocupaciones sobre la fragilidad del alto el fuego entre Washington y Teherán. En su lugar, los participantes del mercado centraron su atención en las próximas negociaciones entre ambas partes.

Los movimientos de los bonos del Tesoro fueron moderados en un contexto de escaso volumen de negociación, ya que los inversores se abstuvieron de asumir posiciones direccionales de calado.

Durante la sesión de tarde, el rendimiento a 10 años repuntó +0,3 pb hasta el 4,251 %, mientras que el rendimiento a 30 años cayó -2,9 pb hasta el 4,883 %.

En el extremo corto de la curva, el rendimiento a dos años, que es sensible a las expectativas sobre los tipos de interés, subió +1,3 pb hasta el 3,725 %.

Los participantes del mercado de renta fija seguirán de cerca la audiencia del Comité Bancario del Senado de EE. UU. prevista para hoy en relación con la candidatura de Kevin Warsh a la presidencia de la Fed. El proceso podría resultar polémico, ya que un destacado senador republicano y los senadores demócratas han prometido bloquear su confirmación a menos que la Casa Blanca ponga fin a la investigación penal en curso contra el presidente actual del banco central, Jerome Powell.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 14,5 pb de recortes de tipos de interés en 2026, por encima de los 8,6 pb descontados hace una semana. Estos mismos operadores asignan ahora una probabilidad del 0,0 % a una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 1,0 % de la semana pasada.

Los rendimientos de los bonos de la eurozona subieron el lunes, reflejando una mayor inquietud ante la posibilidad de que el alto el fuego entre Washington y Teherán no se mantenga. No obstante, los costes de financiación se mantienen muy por debajo de los máximos de finales de marzo registrados antes del anuncio del alto el fuego.

El rendimiento del bono alemán a 10 años subió +2,1 pb hasta el 2,985 %, mientras que los rendimientos a dos años, que son más sensibles a los tipos de interés, avanzaron +5,5 pb hasta el 2,465 %.

Los mercados monetarios indican una pequeña probabilidad de que el BCE suba los tipos este mes. Sin embargo, una subida de 25 pb se considera probable para junio, y los mercados descuentan casi plenamente dos subidas de este tipo antes de que acabe el año.

Los rendimientos del BTP italiano a 10 años subieron +2,1 pb hasta el 3,715 %, manteniendo el diferencial frente a los Bunds alemanes en 73,0 pb.

Los OAT franceses a 10 años registraron un comportamiento inferior al de sus homólogos italianos, ya que los rendimientos subieron +3,1 pb durante la sesión hasta situarse en el 3,610 %.

Nota: los datos corresponden al 20 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.