¿Qué pasará con el dólar estadounidense?

Actualizaciones macroeconómicas mundiales

El dólar en un punto de inflexión: vientos a favor del petrodólar y vientos en contra fiscales. En abril de 2026, el dólar estadounidense navega por una confluencia de fuerzas poco habitual: una que lo empuja al alza a través de una recuperación del mecanismo del petrodólar impulsada por la energía, y otra que lo presiona a la baja mediante un deterioro estructural de la prima de valor refugio que ha sostenido durante mucho tiempo la demanda de bonos del Tesoro. La trayectoria neta, aunque respaldada temporalmente por los acontecimientos geopolíticos, apunta a una posición más frágil como moneda de reserva a medio plazo.

El bloqueo naval estadounidense del estrecho de Ormuz, ejecutado esta semana, ha alterado de forma sustancial la dinámica mundial del suministro de petróleo y, con ello, ha proporcionado al dólar un impulso a corto plazo coherente con su tradición como petrodólar. Con la amenaza de interdicción directa sobre los aproximadamente 1,7 millones de barriles por día (bpd) de exportaciones de crudo iraní y el estrecho efectivamente cerrado al comercio iraní, los precios mundiales de la energía se han disparado. El consiguiente shock de demanda de transacciones energéticas denominadas en dólares refuerza el sistema del petrodólar, al igual que la respuesta de seguridad de EE. UU.: cuando los precios mundiales del petróleo suben y las disrupciones del suministro obligan a los importadores a buscar fuentes alternativas, la necesidad de dólares se intensifica tanto en los mercados emergentes como en los desarrollados.

A medida que EE. UU. se consolida como el mayor exportador mundial tanto de petróleo crudo como de gas natural licuado, el poder de negociación geopolítico inherente a esa posición se traduce, al menos a corto plazo, en una demanda estructural de dólares. Los países que se apresuran a asegurar suministros energéticos necesitan, por definición, dólares para hacerlo, una dinámica que refuerza de forma temporal los mecanismos de moneda de reserva de la divisa.

Sin embargo, esta fortaleza a corto plazo del dólar impulsada por la energía se asienta sobre una fisura estructural cada vez más profunda que el FMI ha identificado formalmente. En su Monitor Fiscal de abril de 2026, el Fondo advirtió que la escala creciente de las emisiones de bonos del Tesoro de EE. UU. está comprimiendo activamente la prima de seguridad que históricamente han tenido estos bonos, una erosión que está elevando los costes de financiación a nivel mundial. El diferencial entre los bonos corporativos con calificación AAA y los bonos del Tesoro, que era una expresión clara de la solvencia sin parangón del Gobierno de EE. UU., se ha reducido de 55 pb a principios de 2019 a aproximadamente 35 pb, una señal cuantitativa de que el mercado está recalibrando de forma gradual el perfil de riesgo de la deuda soberana estadounidense. El FMI ha señalado que el déficit presupuestario de EE. UU. ha alcanzado de media el 6 % del PIB en los últimos tres años y se espera que se mantenga en ese nivel durante la próxima década, una trayectoria fiscal históricamente anómala que resulta fundamentalmente incompatible con la disciplina que suele asociarse a los emisores de monedas de reserva.

Las implicaciones para el dólar van mucho más allá del mercado de bonos. A medida que se erosiona la prima de seguridad de los bonos del Tesoro, el papel del dólar como principal activo de reserva mundial, un estatus reforzado durante mucho tiempo por la liquidez y la seguridad incomparables de los títulos del Gobierno estadounidense, afronta un desafío lento pero significativo. El Informe sobre la Estabilidad Financiera Mundial del FMI ha advertido además que los cambios estructurales en los mercados de deuda soberana, incluido el creciente papel de los intermediarios no bancarios apalancados que absorben las emisiones del Tesoro, están amplificando la vulnerabilidad ante episodios de revalorización.

La trayectoria del dólar se entiende mejor, por tanto, como bifurcada. A corto plazo, la dinámica del petrodólar ofrece un apoyo real y observable, arraigado en la realidad mecánica de que los países importadores de energía deben adquirir dólares para pagar las exportaciones de energía estadounidenses y las cotizadas en dólares. No se trata simplemente de un flujo hacia activos refugio impulsado por el sentimiento, sino de un impulso de demanda estructural vinculado a la economía física del comercio energético. Mientras el bloqueo de Ormuz se mantenga y los volúmenes de exportación de EE. UU. continúen su ascenso récord, cabe esperar razonablemente que el dólar se mantenga elevado frente a las divisas de los principales importadores de energía.

No obstante, las perspectivas a medio plazo son considerablemente menos favorables. Goldman Sachs ha calificado su visión del dólar para 2026 como de declive diferenciado, proyectando un debilitamiento gradual a medida que la ventaja estructural del crecimiento estadounidense se reduce y el capital mundial se redistribuye de forma más amplia. El Instituto Franklin Templeton ha enmarcado la debilidad del dólar como uno de sus tres temas macroeconómicos de convicción para 2026, considerando un dólar más débil como un viento de cola para los mercados de deuda y renta variable emergentes en particular.

El riesgo es que el repunte de alivio del petrodólar, aunque real, retrase en lugar de revertir este ajuste estructural. La misma inflación impulsada por la energía que apuntala la demanda del dólar a corto plazo también limita la capacidad de la Fed para recortar los tipos de forma agresiva, una dinámica que, si bien resulta favorable para los rendimientos, agrava el perfil de riesgo estanflacionario que pesa sobre los bonos del Tesoro a largo plazo y, en última instancia, sobre el atractivo del dólar como activo de reserva. El dólar puede haber cabalgado la ola por ahora, pero la marea que hay bajo él está cambiando.

Calendario de resultados empresariales

Jueves: Abbott Laboratories, Netflix, Pepsico, Prologis y Taiwan Semiconductor Manufacturing

Viernes: Fifth Third Bancorp, State Street y Truist Financial

Lunes: Steel Dynamics

Martes: 3M, Capital One Financial, Equifax, GE Aerospace, Halliburton, Northrop Grumman, Quest Diagnostics, RTX, United Airlines e UnitedHealth Group

Miércoles: AT&T, Boeing, Crown Castle, GE Vernova, IBM, Lam Research, Moody’s, Philip Morris International, ServiceNow, Southwest Airlines, Teledyne Technologies, Tesla y Texas Instruments

Índices de los mercados mundiales

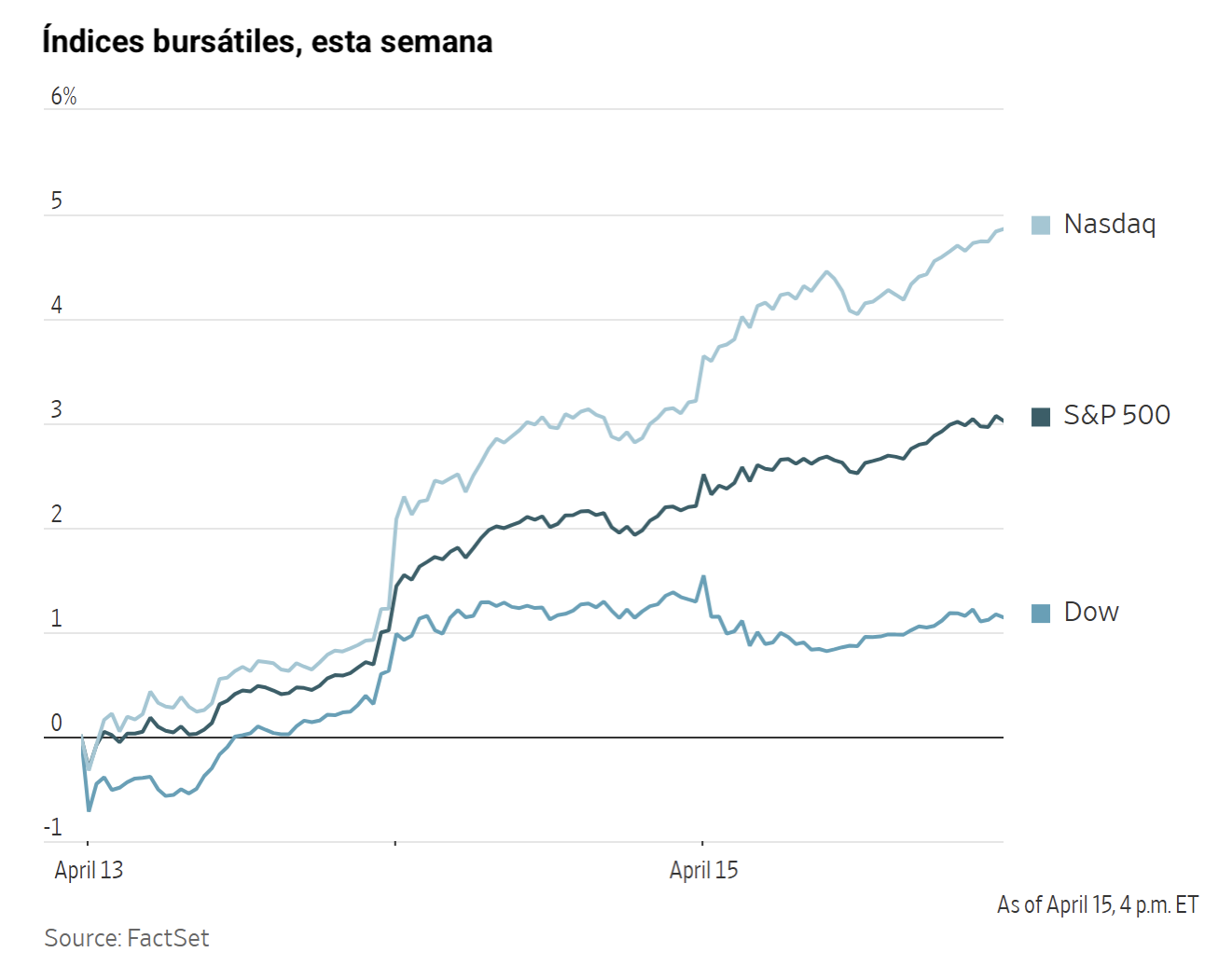

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +10,38 % en lo que va de mes y +3,78 % en lo que va de año

El Dow Jones Industrial Average +4,74 % en lo que va de mes y +0,98 % en lo que va de año

El NYSE +3,92 % en lo que va de mes y +4,32 % en lo que va de año

El S&P 500 +7,57 % en lo que va de mes y +2,59 % en lo que va de año

El S&P 500 ha subido un +3,54 % durante los últimos siete días, con 9 de sus 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha avanzado un +0,85 % durante la semana pasada y un +4,23 % en lo que va de año.

El sector de servicios de comunicación del S&P 500 lidera el mes hasta la fecha, con un aumento del +12,86 % en lo que va de mes y del +4,85 % en lo que va de año, mientras que el sector energético es el más débil, con una caída del -9,33 % en lo que va de mes y un alza del +24,44 % en lo que va de año.

Durante los últimos siete días, el sector de consumo discrecional ha obtenido el mejor rendimiento dentro del S&P 500, con una subida del +8,00 %, seguido de los sectores de tecnologías de la información y de servicios de comunicación, que han sumado un +6,77 % y un +5,77 %, respectivamente. Por el contrario, el sector energético ha obtenido el peor rendimiento, con una caída del -4,02 %, seguido de los sectores de consumo básico y de servicios públicos, que han retrocedido un -2,23 % y un -1,54 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +0,01 % el miércoles, obteniendo un peor rendimiento que su homólogo ponderado por capitalización en 0,79 puntos porcentuales.

El miércoles, el Dow Jones Industrial Average retrocedió un -0,15 %, o 72,27 puntos, para cerrar en 48.463,72. El S&P 500 avanzó un +0,80 % hasta los 7.022,95 puntos, un nuevo récord. El Nasdaq Composite registró una ganancia del +1,59 % hasta los 24.016,02 puntos, también en máximos históricos. Durante los últimos siete días, el S&P 500 ha subido un +3,54 %, el Dow Jones un +1,31 % y el Nasdaq Composite un +6,10 %.

En cuanto a noticias corporativas, Allbirds ha visto cómo su cotización se disparaba 6 veces tras anunciar que ha obtenido 50 millones de dólares en financiación. La compañía ha comunicado su intención de reconvertirse hacia la infraestructura de computación de IA, con el objetivo a largo plazo de convertirse en un proveedor integrado de GPU como servicio (GPUaaS, por sus siglas en inglés) y soluciones cloud nativas de IA.

Hermès, fabricante de los bolsos Birkin, ha informado de una desaceleración de las ventas ante el impacto del conflicto con Irán sobre la demanda. De igual modo, Kering, propietaria de la marca Gucci, ha comunicado una caída de sus ventas. Estas actualizaciones llegan después de que LVMH, considerado un indicador del sector del lujo, ya hubiera apuntado a una debilidad generalizada en el sector.

Snapchat ha anunciado que tiene la intención de reducir su plantilla mundial en aproximadamente un 16 %.

Broadcom ha revelado la ampliación de su alianza con Meta Platforms, comprometiéndose a suministrar a la empresa matriz de Facebook chips de inteligencia artificial personalizados adicionales.

LIV Golf estaría a punto de perder el respaldo financiero del fondo de inversión saudí.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento positivo durante la semana pasada. En los últimos siete días, Tesla +14,19 %, Amazon +12,32 %, Microsoft +9,85 %, Meta Platforms +9,66 %, Nvidia +9,22 %, Alphabet +6,24 % y Apple +2,91 %.

Las acciones de las empresas del sector energético han tenido un rendimiento negativo esta semana. El propio sector energético ha caído un -9,33 %. Los precios del WTI y del Brent han bajado un -5,10 % y un -1,31 %, respectivamente, durante la semana pasada. En los últimos siete días, Energy Fuels +13,13 %, mientras que BP -0,11 %, Halliburton -0,69 %, Shell -1,62 %, Marathon Petroleum -3,86 %, Phillips 66 -3,90 %, Chevron -4,14 %, ExxonMobil -4,62 %, Baker Hughes -4,89 %, ConocoPhillips -5,03 %, APA -5,55 % y Occidental Petroleum -6,59 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, con el sector de materiales bajando un -0,67 %. Durante los últimos siete días, Freeport-McMoRan +5,53 %, Albemarle +4,47 %, Nucor +4,08 %, Yara International +2,61 %, Sibanye Stillwater +2,37 % y Celanese Corporation +1,54 %, mientras que CF Industries -4,24 %, Newmont Corporation -4,33 % y Mosaic -10,86 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +5,85 % en lo que va de mes y +4,24 % en lo que va de año

El DAX +6,11 % en lo que va de mes y -1,73 % en lo que va de año

El CAC 40 +5,85 % en lo que va de mes y +1,53 % en lo que va de año

El IBEX 35 +6,66 % en lo que va de mes y +5,07 % en lo que va de año

El FTSE MIB +8,68 % en lo que va de mes y +7,14 % en lo que va de año

El FTSE 100 +3,76 % en lo que va de mes y +6,33 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +0,61 %, tras caer un -0,43 % el miércoles para cerrar en 617,27 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector bancario es el líder, con un alza del +11,79 % en lo que va de mes y del +3,84 % en lo que va de año, mientras que el sector del petróleo y el gas es el más débil, con una caída del -2,65 % en lo que va de mes y un aumento del +32,31 % en lo que va de año.

Durante los últimos siete días, el sector de servicios financieros ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un avance del +3,38 %, seguido de los sectores bancario y tecnológico, que han aumentado un +2,52 % y un +1,92 %, respectivamente. Por el contrario, el sector de bienes personales y para el hogar ha obtenido el peor rendimiento, con una caída del -2,76 %, seguido de los sectores de telecomunicaciones y de viajes y ocio, que han perdido un -2,72 % y un -1,01 %, respectivamente.

El índice DAX alemán avanzó un +0,09 % el miércoles, cerrando en 24.066,70 puntos, aunque ha cedido un -0,06 % durante los últimos siete días. El índice CAC 40 francés bajó un -0,64 % el miércoles, cerrando en 8.274,57 puntos, y ha subido un +0,13 % durante la semana pasada.

El índice FTSE 100 del Reino Unido ha retrocedido un -0,46 % durante los últimos siete días hasta situarse en 10.559,58 puntos, mientras que el miércoles bajó un -0,47 %.

El sector de bienes personales y para el hogar fue el de peor comportamiento, lastrado por la debilidad del segmento del lujo. Los resultados del primer trimestre confirmaron las perturbaciones derivadas del conflicto en Oriente Próximo y el descenso de los flujos turísticos. Tanto Hermès como Kering sufrieron fuertes caídas tras publicar unas cifras de ventas del 1T que decepcionaron las expectativas, especialmente en el caso de Gucci. Estos resultados agudizaron la preocupación por el estancamiento de la demanda de alta gama y el retraso en la recuperación de las marcas, generando incertidumbre sobre el ritmo de la reestructuración de Kering de cara a su próximo Día de los Mercados de Capitales.

El sector bancario también quedó rezagado, a pesar de los comentarios macroeconómicos en general resistentes de sus homólogos estadounidenses. BBVA y Santander cayeron tras las actualizaciones sobre los requisitos de fondos propios y pasivos admisibles (MREL, por sus siglas en inglés) del Banco de España. El largo culebrón de la operación entre UniCredit y Commerzbank se estancó por diferencias de valoración, mientras que, por separado, UniCredit parece dispuesto a retirar su recurso sobre la intervención de poder especial del Estado en su oferta sobre Banco BPM.

Los sectores de construcción y materiales, así como el de bienes y servicios industriales, también registraron descensos. Las acciones de Strabag retrocedieron tras una colocación acelerada que incrementó el capital flotante, aunque presionó a la baja la cotización. El sentimiento en torno a la actividad inmobiliaria y los costes de los insumos continúa siendo cauteloso, si bien la constructora británica Barratt Redrow recibió apoyo por la mejora de las reservas, a pesar de los persistentes retos macroeconómicos. El sector de viajes y ocio también perdió terreno ante la incertidumbre persistente sobre los costes del combustible y la volatilidad de la demanda.

El sector sanitario fue el de mejor desempeño el miércoles, impulsado por el dinamismo del segmento farmacéutico y los catalizadores procedentes del flujo de noticias clínicas. Novo Nordisk repuntó después de que SB1 Markets iniciara la cobertura con recomendación de compra, mientras que Cosmo Pharmaceuticals avanzó tras publicar datos positivos de fase III para su tratamiento contra la alopecia. Las biotecnológicas de menor capitalización también superaron al mercado, entre ellas Isofol Medical, tras la aprobación regulatoria alemana de un diseño de estudio refinado en fase Ib/II, y Evotec, que avanzó tras anunciar una reestructuración de su equipo directivo.

El sector de servicios financieros cotizó al alza, impulsado por las bolsas y las plataformas de inversión minorista más que por los gestores de activos tradicionales. Deutsche Börse recibió una mejora de recomendación y varias compañías alcanzaron nuevos máximos, lo que refleja el aumento de la actividad negociadora, evidenciado por los ingresos récord de los departamentos de trading de los grandes bancos de Wall Street en el primer trimestre. En el segmento de finanzas al consumo, Hypoport destacó por sus sólidos volúmenes hipotecarios. Además, según informaciones publicadas, el director ejecutivo de UBS Group, Sergio Ermotti, tiene previsto continuar en el cargo hasta bien entrado el segundo semestre de 2027, al no haber emergido ningún sucesor interno.

El sector tecnológico mantuvo un buen tono gracias al gasto de capital vinculado a la IA, ya que ASML superó las previsiones del 1T y elevó sus perspectivas, lo que subraya la demanda estructural de equipos para semiconductores. Aixtron se disparó gracias a unos sólidos pedidos y a unas perspectivas mejoradas, lo que apunta a una mayor visibilidad en optoelectrónica. El sector de recursos básicos se benefició de una dinámica de costes favorable y de la subida generalizada de los precios de los metales base, con Antofagasta avanzando tras publicar unas previsiones de costes mejores de lo esperado y un aumento de la producción trimestral de cobre.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +7,74 % en lo que va de mes y +3,56 % en lo que va de año

El Hang Seng +4,68 % en lo que va de mes y +1,24 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un avance del +2,91 % y del +0,21 %, respectivamente.

Divisas

El EUR +2,10 % en lo que va de mes y +0,45 % en lo que va de año hasta situarse en 1,1798 $

La GBP +2,50 % en lo que va de mes y +0,59 % en lo que va de año hasta situarse en 1,3552 $

El miércoles, el dólar registró un descenso moderado y se mantuvo bastante estable durante toda la jornada.

El índice del dólar cayó un -0,03 % hasta 98,08, tras alcanzar un máximo intradía de 98,28 y un mínimo de sesión de 98,01. El martes, el índice del dólar tocó los 97,96, su nivel más bajo desde el 2 de marzo, el primer día de negociación tras el inicio del conflicto entre EE. UU. e Israel con Irán. Este descenso constituye la octava caída diaria consecutiva del índice del dólar, su racha bajista más larga desde una caída de nueve sesiones que concluyó el 3 de diciembre, cuando los inversores anticipaban al menos dos recortes de tipos de 25 pb por parte de la Fed este año. Durante la semana pasada, el índice del dólar ha caído un -0,93 %.

El euro avanzó un +0,45 % hasta los 1,1745 dólares el miércoles, con una ganancia del +1,14 % en los últimos siete días.

La libra esterlina hizo una pausa el miércoles tras su racha alcista más larga en un año, cayendo un -0,07 % frente al dólar hasta los 1,3552 dólares. La libra había acumulado una recuperación de casi el tres por ciento desde los mínimos de cuatro meses registrados a finales de marzo, con ganancias durante siete sesiones consecutivas, la racha más larga desde el avance de diez días del pasado abril. Durante la semana pasada, la libra ha subido un +1,13 % frente al dólar estadounidense.

El dólar se fortaleció un +0,11 % frente al yen japonés hasta los 158,94 yenes el miércoles, acercándose al umbral de los 160 que anteriormente ha desencadenado intervenciones de las autoridades japonesas en el mercado de divisas. Durante la semana pasada, el yen se ha depreciado un -0,28 %. El yen acumula una caída del -0,16 % en lo que va de mes y del -1,46 % en lo que va de año.

Nota: los datos corresponden al 15 de abril de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +9,45 % en lo que va de mes y -14,85 % en lo que va de año hasta situarse en 74.669,70 $

El ethereum +12,04 % en lo que va de mes y -20,97 % en lo que va de año hasta situarse en 2.353,89 $

El bitcoin ha subido un +4,36 % durante los últimos siete días y el ethereum un +6,29 %. El miércoles, el bitcoin avanzó un +0,49 % y el ethereum un +1,26 %. El mercado de las criptomonedas ha vivido una semana de fuerte impulso, ya que el bitcoin superó los 76.000 dólares el martes, su nivel más alto desde principios de febrero, antes de ceder terreno por las tomas de beneficios. El movimiento contó con el respaldo de una distensión temporal en el conflicto entre EE. UU. e Irán y la debilidad del dólar. La capitalización total del mercado ronda los 2,6 billones de dólares, según datos de CoinGecko. La capitalización se ha visto impulsada por la mejora del sentimiento tras las señales de que el conflicto con Irán podría resolverse pronto, lo que aliviaría las presiones inflacionistas y reduciría la necesidad de que los bancos centrales suban los tipos de interés. También se han registrado entradas institucionales considerables en los ETFs de criptomonedas al contado y, en general, un mayor apetito por el riesgo ante una visión más positiva sobre los posibles cambios políticos en EE. UU. Asimismo, las liquidaciones de posiciones cortas han contribuido a impulsar los precios al alza: los operadores que esperaban caídas se han visto obligados a recomprar.

Nota: los datos corresponden al 15 de abril de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años -3,0 pb en lo que va de mes y +5,0 pb en lo que va de año hasta alcanzar el 4,288 %

El rendimiento del bono alemán a 10 años +4,0 pb en lo que va de mes y +19,9 pb en lo que va de año hasta alcanzar el 3,046 %

El rendimiento del bono británico a 10 años -9,8 pb en lo que va de mes y +22,8 pb en lo que va de año hasta alcanzar el 4,758 %

Los bonos del Tesoro de EE. UU. retrocedieron el miércoles, cediendo parte de sus ganancias recientes aunque manteniéndose dentro de rangos de negociación estrechos, mientras los inversores seguían con cautela los acontecimientos en Oriente Próximo.

Durante la sesión de tarde, el rendimiento del bono del Tesoro a 10 años subió +3,4 pb hasta el 4,288 %, mientras que el rendimiento del bono a 30 años avanzó +3,5 pb hasta el 4,900 %. En el tramo corto de la curva, el rendimiento a dos años, que es sensible a las expectativas sobre los tipos de los fondos federales de la Fed, subió +1,5 pb hasta el 3,770 %.

Durante los últimos siete días, la curva de rendimiento estadounidense mostró un leve empinamiento, ya que el diferencial entre los rendimientos a dos y diez años se amplió hasta los 51,8 pb desde los 50,7 pb de la semana anterior.

En el extremo corto, el rendimiento a 2 años bajó -3,0 pb durante la semana pasada, mientras que el rendimiento a 10 años cerró la semana con una caída de -1,3 pb. En el extremo largo, el rendimiento a 30 años subió +1,2 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando ahora una probabilidad del 1,6 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC de abril, frente al 1,0 % de la semana pasada. Los operadores de futuros de fondos federales están descontando 9,4 pb de recortes de tipos en 2026, cifra superior a los 5,5 pb descontados hace una semana.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el gilt a 10 años subió +3,4 pb hasta el 4,758 %. Durante los últimos siete días, ha avanzado +9,5 pb.

Los rendimientos de los bonos de la zona euro subieron ligeramente el miércoles. El rendimiento del bono alemán a 10 años aumentó +2,3 pb hasta el 3,046 %, tras el descenso de la sesión anterior. A finales de marzo, el rendimiento llegó a alcanzar el 3,130 %, su nivel más alto desde 2011. En el extremo largo, el rendimiento a 30 años subió +3,5 pb.

El rendimiento del bono alemán a 2 años, que es más sensible a las expectativas sobre los tipos del BCE, subió +0,6 pb hasta el 2,551 %, tras haber bajado -10,3 pb en la sesión anterior.

Durante la semana pasada, los rendimientos subieron a lo largo de toda la curva de los bonos del Gobierno alemán. El rendimiento del bono alemán a 10 años avanzó +9,5 pb, mientras que el rendimiento del Schatz a dos años subió +4,8 pb. En el extremo largo del espectro de vencimientos, el rendimiento alemán a 30 años avanzó +13,5 pb.

El martes, la presidenta del BCE, Christine Lagarde, declaró que el banco central todavía no ha determinado si el actual shock de inflación, impulsado por los precios del petróleo, es temporal o si requiere una subida de los tipos de interés.

Además, Lagarde indicó que la economía de la zona euro se encuentra actualmente entre los escenarios "base" y "adverso" presentados por el banco central. El escenario adverso proyecta una inflación del 3,5 % en 2026.

Según datos preliminares, la inflación de la zona euro se disparó hasta el 2,5 % en marzo, frente al 1,9 % de febrero, ante el encarecimiento del petróleo y el gas.

Los mercados monetarios descontaban recientemente al menos dos subidas de tipos de 25 pb por parte del BCE en 2026, con una ligera posibilidad de una tercera. La probabilidad de una subida en la reunión de abril del banco central ha disminuido, situándose ahora en torno al 25 %, frente al 50 % del lunes.

El miércoles, el presidente del Bundesbank, Joachim Nagel, señaló que la evolución en torno al estrecho de Ormuz será determinante para la próxima decisión de política monetaria del banco central. El miembro del Consejo Ejecutivo del BCE, José Luis Escrivá, apuntó que el escenario base para la economía de la zona euro, que anticipa un impacto breve del conflicto con Irán, se está materializando actualmente en el mercado energético.

El rendimiento del BTP italiano a 10 años subió +0,5 pb el miércoles hasta el 3,807 %, mientras que el diferencial sobre los Bunds alemanes se amplió ligeramente en 0,3 pb hasta los 76,1 pb, desde los 75,8 pb de la semana anterior. El rendimiento italiano a 10 años ha avanzado +9,8 pb durante la semana.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años se situó en 171,2 pb el miércoles, lo que representa un aumento de 1,2 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 124,2 pb, una reducción de 10,8 pb respecto a los 135,0 pb de la semana pasada.

A lo largo de la semana, el rendimiento del OAT francés a 10 años ha subido +10,6 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el Bund alemán a 10 años se ha situado en 63,7 pb, 1,1 pb por encima de los 62,6 pb de la semana pasada.

Materias primas

El oro al contado +1,92 % en lo que va de mes y +11,03 % en lo que va de año hasta situarse en 4.789,94 $ por onza

La plata al contado +5,84 % en lo que va de mes y +10,94 % en lo que va de año hasta situarse en 79,05 $ por onza

El crudo West Texas Intermediate -10,01 % en lo que va de mes y +59,19 % en lo que va de año hasta situarse en 91,39 $ por barril

El crudo Brent -19,77 % en lo que va de mes y +55,84 % en lo que va de año hasta situarse en 94,92 $ por barril

El oro retrocedió el miércoles tras un breve repunte hasta su nivel más alto en un mes. El oro al contado cayó un -1,03 % hasta los 4.789,94 dólares por onza, después de haber alcanzado anteriormente su valor más alto desde el 18 de marzo. A pesar de este recorte, el metal precioso ha subido un +0,95 % durante la semana pasada.

La plata al contado bajó un -0,60 %, situándose en 79,05 dólares por onza. Durante la semana pasada, los precios de la plata avanzaron un +6,65 %.

Los precios del petróleo se mantuvieron relativamente estables el miércoles, ya que la persistente preocupación por las disrupciones del suministro se vio compensada por las declaraciones del presidente de EE. UU. en las que sugería que el conflicto con Irán podría resolverse pronto.

Los futuros del crudo Brent bajaron 23 céntimos, o un -0,24 %, para cerrar en 94,92 dólares por barril, mientras que el crudo WTI cayó 68 céntimos, o un -0,74 %, hasta los 91,39 dólares por barril. Durante la semana pasada, el WTI ha cedido un -5,30 % y el Brent un -1,31 %.

Cuarenta y cinco días después de que la Guardia Revolucionaria iraní declarara el cierre del estrecho, restringiendo así aproximadamente una quinta parte de los envíos mundiales de petróleo y gas natural licuado, el tránsito sigue siendo considerablemente inferior a los más de 130 cruces diarios registrados antes del conflicto.

La firma de inteligencia comercial Kpler ha informado de que las pérdidas acumuladas de crudo y condensados en Oriente Próximo ascienden a 496 millones de barriles hasta la fecha.

El secretario del Tesoro de EE. UU., Scott Bessent, anunció el miércoles que EE. UU. no renovará las dispensas que anteriormente permitían comprar petróleo iraní y ruso sin incurrir en sanciones estadounidenses.

A media mañana, Associated Press informó de que EE. UU. e Irán habían acordado una prórroga de dos semanas del alto el fuego. Aunque ambas partes negaron posteriormente que se hubiera alcanzado un acuerdo definitivo, reconocieron que las conversaciones continuaban a través de mediadores pakistaníes. Por la tarde, fuentes de Reuters en Teherán indicaron que Irán podría permitir el paso seguro de buques por el lado omaní del estrecho de Ormuz, siempre que se alcance un acuerdo para evitar nuevos enfrentamientos.

Tras el cierre de la sesión del petróleo, MSNBC informó de que se espera que funcionarios de EE. UU. e Irán regresen a Pakistán la semana que viene para continuar las negociaciones. El bloqueo naval de EE. UU. a los buques iraníes continúa, a pesar de las amenazas de Teherán de atacar la infraestructura energética regional y las exportaciones del mar Rojo.

La India anunció el miércoles que continuará adquiriendo petróleo de fuentes diversificadas, lo que algunos interpretan como la intención de seguir comprando petróleo ruso a pesar del vencimiento de la dispensa estadounidense. Corea del Sur ha asegurado 273 millones de barriles de crudo de Oriente Próximo y Kazajistán para su entrega hasta finales de año, con suministros enrutados fuera del estrecho de Ormuz.

La Asociación Petrolera de Japón ha informado de que la utilización de las refinerías se situó en el 67,8 % la semana pasada, prácticamente sin cambios respecto a la semana anterior, ante la persistente escasez de crudo de Oriente Próximo.

Las reservas de productos petrolíferos en el puerto de Fujairah alcanzaron mínimos históricos el 13 de abril, con unas existencias totales de 9,732 millones de barriles, lo que supone una reducción neta de 2,823 millones de barriles respecto a la semana anterior.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que los suministros de crudo a las refinerías estadounidenses alcanzaron de media los 16,0 millones de barriles por día durante la semana que finalizó el 10 de abril de 2026, es decir, 208.000 barriles por día menos que la media de la semana anterior. Las refinerías operaron al 89,6 % de su capacidad disponible. La producción de gasolina aumentó durante la semana, con una media de 9,8 millones de barriles por día. La producción de combustibles destilados disminuyó hasta una media de 4,9 millones de barriles por día.

Las importaciones de crudo de EE. UU. alcanzaron de media los 5,3 millones de barriles por día la semana pasada, una caída de 1,0 millones de barriles por día respecto a la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo han alcanzado una media de unos 6,1 millones de barriles por día, un 1,3 % menos que en el mismo periodo del año anterior. Las importaciones totales de gasolina de motor la semana pasada se situaron en una media de 316.000 barriles por día, mientras que las de combustibles destilados se situaron en 118.000 barriles por día.

Las reservas comerciales de crudo disminuyeron en 0,9 millones de barriles respecto a la semana anterior. Las existencias de crudo en EE. UU., situadas en 463,8 millones de barriles, se encuentran aproximadamente un 1 % por encima de la media de los últimos cinco años para esta época del año. Por su parte, las reservas totales de gasolina de motor cayeron en 6,3 millones de barriles frente a la semana previa y también se sitúan un 1 % por encima de la media quinquenal.

Las reservas de combustibles destilados bajaron en 3,1 millones de barriles durante la semana pasada y se encuentran aproximadamente un 6 % por debajo de la media de los últimos cinco años. Las reservas de propano y propileno aumentaron en 0,3 millones de barriles respecto a la semana anterior y se sitúan un 68 % por encima de la media de los últimos cinco años.

El suministro total de productos durante las últimas cuatro semanas ha alcanzado de media los 20,6 millones de barriles por día, un 5,6 % más que en el mismo periodo del año anterior. Durante las últimas cuatro semanas, el suministro de gasolina de motor ha alcanzado de media los 8,8 millones de barriles por día, un 3,6 % más que en el mismo periodo del año anterior. El suministro de combustibles destilados ha alcanzado de media los 3,9 millones de barriles por día en las últimas cuatro semanas, un 2,2 % más que en el mismo periodo del año anterior. Sin embargo, el suministro de combustible de aviación ha bajado un 0,2 % respecto al mismo periodo de cuatro semanas del año anterior.

Nota: los datos corresponden al 15 de abril de 2026 a las 17.00 EDT

Datos clave que moverán los mercados

EUROPA

Jueves: IPC italiano, índice armonizado de precios al consumo de la zona euro e índice armonizado de precios al consumo subyacente, informe mensual del Bundesbank alemán, actas de la reunión de política monetaria del BCE y discursos del economista jefe del BCE, Philip Lane, la miembro del Comité Ejecutivo del BCE, Isabel Schnabel, y el presidente del Bundesbank alemán, Joachim Nagel

Lunes: IPP alemán

Martes: encuestas de situación actual y sentimiento económico alemanas y encuesta de sentimiento económico de la zona euro

Miércoles: confianza del consumidor de la zona euro

REINO UNIDO

Jueves: PIB, producción industrial, producción manufacturera y discurso del miembro externo del BoE, Alan Taylor

Viernes: discurso de la subgobernadora del Banco de Inglaterra para la estabilidad financiera, Sarah Breeden

Martes: salarios medios, variación de solicitantes de prestaciones, tasa de solicitantes de prestaciones, variación del empleo y tasa de paro de la OIT

Miércoles: IPC, IPP, índice de precios al por menor y discurso de la subgobernadora del Banco de Inglaterra para la estabilidad financiera, Sarah Breeden

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, encuesta manufacturera de la Fed de Filadelfia y discursos del presidente de la Fed de Nueva York, John Williams, y del gobernador de la Fed, Stephen Miran

Viernes: discursos de la presidenta de la Fed de San Francisco, Mary Daly, y del gobernador de la Fed, Christopher Waller

Martes: variación media de empleo de ADP en 4 semanas, ventas minoristas, grupo de control de ventas minoristas y ventas de viviendas pendientes

CHINA

Domingo: decisión sobre los tipos de interés del Banco Popular de China

JAPÓN

Martes: balanza comercial de mercancías ajustada, importaciones, exportaciones y balanza comercial total de mercancías

MUNDIAL: del jueves al sábado, reunión de primavera del FMI y el Banco Mundial

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.