Los mercados en mayo

Junio ha sido mayormente un mes positivo en los mercados de valores estadounidenses, pues el S&P 500 ha ganado +3,05 %, el Dow Jones un +1,69 % y el Nasdaq 100 un +4,20 % todos en su acumulado mensual. En cambio, los mercados de valores europeos han tenido un mes principalmente negativo por las crecientes tensiones en Oriente Medio que han preocupado a los mercados de la energía, mientras que la disputa sobre los aranceles con EE. UU. sigue sin resolverse. El STOXX 600 ha bajado en junio el -2,13 %.

En el mercado de bonos, la rentabilidad del bono del Tesoro a 10 años (la referencia del mercado) ha caído en junio. Parece haber una creciente división en el seno de la Fed sobre el momento del próximo recorte de tipos. A pesar de que la Fed declaró en su reunión de junio que había tiempo para observar el impacto de los aranceles, hay una creciente presión política por parte del presidente estadounidense por recortar los tipos.

La incertidumbre en torno a las negociaciones de los aranceles y el posible impacto de la reciente subida en los precios de la energía significa que solo se espera un recorte de tipos por parte del BCE este año. Reino Unido seguirá buscando un equilibrio entre recortar tipos para ayudar a que la economía crezca y la preocupación de que la inflación siga muy por encima del objetivo de este año y que sea probable que deban mantenerse los tipos sin cambios hasta que haya una mayor claridad. Si bien los participantes en los mercados ya esperan recortes en agosto y noviembre.

Panorama económico

A pesar de haber experimentado el dólar notables fluctuaciones a lo largo del mes, el índice del dólar ha caído un -1,74 % en junio. La volatilidad del dólar se ha debido a la incertidumbre sobre los aranceles estadounidenses, la prisa por acudir a refugios seguros, y la preocupación de los inversores en torno a la sostenibilidad de la deuda dado el aumento previsto en la deuda estadounidense al nivel de PIB y el déficit presupuestario. La inflación general subió un 0,1 % en el mes de mayo, lo que supone un descenso con respecto al 0,2 % de abril, mientras que el IPC subyacente, que excluye los alimentos y la energía, se situó en el 0,1 % y el 2,8 %, respectivamente, comparado con las previsiones del 0,3 % y del 2,9 %. El mercado laboral estadounidense siguió mostrando fortaleza al aumentar las nóminas no agrícolas en 139.000 (ajustadas estacionalmente) en mayo, y la tasa de desempleo no varió y se mantuvo en el 4,2 %. Los beneficios medios por hora reales crecieron un 0,3 % de abril a mayo y un 1,4 % con respecto al año anterior. La participación de la fuerza laboral cayó levemente en mayo hasta el 62,4 % con respecto al 62,6 % de abril, y la relación entre población y empleo bajó un 0,3 % hasta el 59,7 %.

En cuanto al crecimiento, los índices anticipados de gestores de compras (PMI) de junio muestran que la actividad empresarial estadounidense siguió creciendo en junio, pero a un ritmo más lento. La caída de las exportaciones de bienes y servicios sirvió como lastre para el crecimiento, pero se compensó en parte por la acumulación de existencias por parte de las empresas estadounidenses como resultado de la preocupación por los aranceles. El PMI compuesto preliminar de junio se situó en 52,8, un descenso con respecto a la lectura final de 53,0 en mayo. El PMI preliminar de servicios se situó en 53,1, un descenso desde los 53,7 de mayo. El PMI preliminar de fabricación se mantuvo estable en 52,0. No obstante, como advierte S&P, los presiones en los precios crecieron mucho en los sectores de fabricación y servicios en junio, pues el primero ha publicado un aumento especialmente intenso y, de nuevo, seguramente vinculado a los aranceles. Las expectativas de las empresas sobre la producción en lo que queda del año cayó levemente en junio. El índice de confianza de los consumidores de The Conference Board bajó 5,4 puntos en junio al caer a 93,0 desde 98,4 en mayo. El índice de la situación actual, basado en la evaluación de los consumidores de las condiciones actuales del mercado laboral y de las empresas, cayó 6,4 puntos hasta 129,1. El índice de expectativas, basado en la previsión a corto plazo de los consumidores de las condiciones de ingresos, empresas y mercado laboral cayó 4,6 puntos hasta 69,0, muy por debajo del umbral de 80 que normalmente indica que se viene una recesión. Sin embargo, la encuesta del sentimiento de los consumidores de la Universidad de Michigan mejoró por primera vez en seis meses, al aumentar un 16 % con respecto al mes anterior, pero sigue un 20 % por debajo del valor de diciembre de 2024, cuando el sentimiento tuvo un repunte después de las elecciones. Las expectativas de la inflación en lo que queda de año cayeron del 6,6 % del mes pasado al 5,1 % en junio. Las expectativas de inflación a largo plazo cayeron levemente por segundo mes consecutivo del 4,2 % en mayo al 4,1 % en junio.

En el Reino Unido, la inflación bajó ligeramente en junio al situarse en el 3,4 %, desde el 3,5 % de mayo. La inflación subyacente también cayó levemente al 4,4 % en mayo desde el 4,5 % de abril. El BdI mantuvo los tipos en el 4,25 % en la reunión de junio, donde seis miembros votaron dejar los tipos sin cambios y tres votaron por un recorte de 25 bps. La declaración del banco dice que espera una notable desaceleración del crecimiento de los salarios en el resto del año y señaló un posible recorte en su reunión de agosto dado el debilitamiento del mercado laboral. El CPM del BdI advierte que los problemas con los datos del mercado laboral británico siguen preocupando, pero declaró que la caída de mayo de 109.000 en la estimación oficial británica de empleados con nómina fue la mayor contracción mensual desde mayo de 2020. El banco también advirtió que la «incertidumbre global sigue alta y que los precios de la energía han subido por la escalada en el conflicto de Oriente Medio». Señaló que siguen siendo sensibles a la mayor imprevisibilidad en el entorno económico y geopolítico y que seguirá actualizando su evaluación de los riesgos para la economía. También indicó que la «política monetaria no está en una ruta predefinida». Los inversores esperan en la actualidad dos recortes de tipos más este año.

En términos de actividad empresarial en junio, el PMI compuesto preliminar global del S&P para Reino Unido se situó en 50,7 en junio, un ascenso desde los 50,3 de mayo. El PMI preliminar de servicios fue 51,3, un ascenso desde los 50,9 de mayo y un máximo de 3 meses. El PMI preliminar de fabricación también subió, aunque sigue en territorio negativo, al situarse en 47,7 con respecto a los 46,4 de mayo. Sin embargo, el crecimiento mensual del precio cobrado por las empresas cayó a 53,2 en junio, desde 55,4 registrado en el mes anterior, el precio más bajo desde enero de 2021. Esto indica que el crecimiento sigue apagado. Las fuertes presiones sobre los costes y una floja demanda significan que el empleo en el sector privado británico ha descendido por noveno mes consecutivo. Según Chris Williamson, economista de negocio jefe en S&P Global, la economía británica se mantuvo en un estado inactivo al final del segundo trimestre. Dice que dicha lectura fue coherente con que el crecimiento del PIB solo aumentara un 0,1 % en el 2T, una marcada desaceleración desde el 0,7 % registrado en el 1T. También señaló que la reducción de las presiones inflacionistas en el sector de servicios, el estancamiento del crecimiento y la ralentización del empleo podrían llevar al BdI a recortar los tipos en agosto.

En cualquier caso, la confianza de los consumidores subió levemente en julio ya que el índice de confianza de GfK se elevó 2 puntos hasta -18, lo que marca un repunte gradual con respecto a -20, registrado en mayo, y -23 en abril. Esto fue consecuencia de las mejoras en cómo ven los consumidores la economía en general, que aumenta tres puntos (con respecto al año anterior) y cinco puntos (para los próximos 12 meses). Como advierte Neil Bellamy, director de informaciones de consumidores en GfK, «la confianza sigue frágil por la sombra oscura de la inflación… con los precios del petróleo dispuestos a subir en las próximas semanas tras la escalada del conflicto en Oriente Medio, y con la continua incertidumbre del impacto de los aranceles, todavía hay mucho que puede afectar negativamente a los consumidores».

El mercado laboral se está debilitando pues el número de empleados con nómina ha caído en 109.000 en mayo. Desde el presupuesto del último octubre, el número de empleos perdidos asciende a 276.000; esto sugiere que las empresas podrían estar recortando costes dados los mayores impuestos a las empresas y el aumento del salario mínimo. Según la Oficina Nacional de Estadísticas, el crecimiento de los salarios se ralentizó más que la previsión, y se situó (excluyendo bonificaciones) en el 5,2 %, el ritmo más lento en siete meses, y el crecimiento de los salarios del sector privado cayó hasta el 5,1 %, desde el 5,5 %. El desempleo ascendió al 4,6 %, la tasa más alta desde el verano de 2021.

La inflación de la eurozona cayó al 1,9 % en mayo, un descenso desde el 2,2 % registrado en abril. La inflación subyacente, que excluye los alimentos y la energía, bajó al 2,3 % desde el 2,7 % de abril. La inflación de los servicios se enfrió notablemente hasta el 3,2 % en mayo, un descenso desde la lectura del 4 % de abril. Esta caída en la inflación se apoya en un enfriamiento de los salarios. El rastreador de salarios del BCE indica que el crecimiento de los salarios negociados se situó en el 4,7 % en 2024 y en el 3,1 % en 2025. Con pagos únicos sin suavizar, el rastreador apunta a un crecimiento del 2,9 % en 2025. El BCE declaró anteriormente que el crecimiento de los salarios en torno al 3 % estaría en línea con su objetivo de inflación del 2 %.

En cuanto al crecimiento, la eurozona se está contrayendo. El PMI compuesto preliminar de HCOB de junio para la eurozona apenas se situó en territorio expansionista en 50,2 y por debajo de las expectativas de 50,5. El PMI preliminar de servicios de HCOB se mantuvo en 50. El PMI preliminar de fabricación de HCOB se situó en 49,4 en junio de 2025, lo mismo que en mayo, y por debajo de la previsión de 49,8 y sin crecer durante 36 meses consecutivos. El ritmo de la inflación del coste de los insumos bajó por cuarto mes consecutivo en junio y fue el más bajo desde el último noviembre. Como advierte el Dr. Cyrus de la Rubia, economista jefe de Hamburg Commercial Bank, «la economía de la eurozona está sufriendo para ganar fuerza. Las empresas siguen enfrentándose a aumentos notables de costes y han subido sus precios de venta un poco más en junio que en el mes anterior. Esta mayor inflación en el sector de servicios se compensa en parte por un entorno deflacionista en el sector de bienes. Sin embargo, los precios de la energía desempeñan un papel importante en este caso. Hasta hace poco, todavía caían, pero han subido mucho desde el conflicto entre Israel e Irán».

Índices bursátiles mundiales

EE. UU.:

S&P 500 +3,05 % acumulado mensual y +3,58 % acumulado anual

Nasdaq 100 +4,20 % acumulado mensual y +5,83 % acumulado anual

Dow Jones Industrial Average +1,69 % acumulado mensual y +1,03 % acumulado anual

NYSE Composite +1,53 % acumulado mensual y +5,19 % acumulado anual

La versión equiponderada del S&P 500 ha subido +1,58 % hasta ahora en junio, 1,47 puntos porcentuales menos que la referencia.

El sector de tecnologías de la información del S&P 500 es el que mejor ha rendido hasta ahora en junio con el +7,82 %, mientras que el sector de productos básicos de consumo es el que peor ha rendido con el -3,07 % en su acumulado mensual.

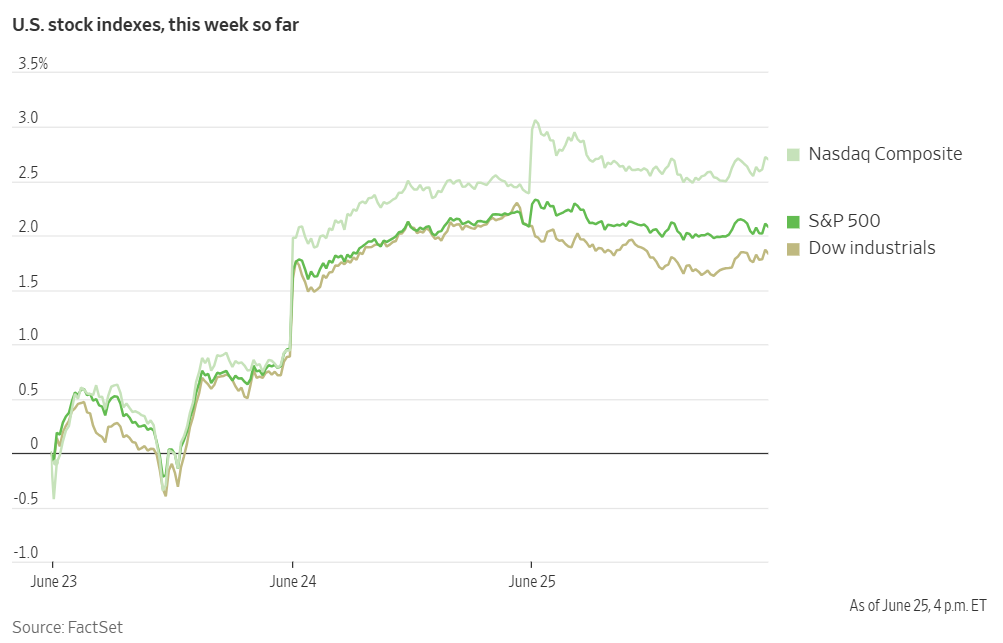

Los principales índices bursátiles estadounidenses cerraron la sesión del miércoles con resultados dispares. El S&P 500 experimentó oscilaciones y al final cerró a solo unos puntos de su máximo histórico en 6.092,16, mientras que el Nasdaq Composite subió levemente el +0,31 %, con lo que quedaron manos índices a solo un punto porcentual de sus respectivos máximos históricos. En cambio, el Dow Jones Industrial Average bajó un -0,25 %, perdió 107 puntos y cerró en 42.982,43.

En cuanto a las noticias corporativas, Nvidia una vez más se ha convertido en la empresa más valiosa con una capitalización de mercado de 3,77 billones de dólares, al superar los 3,66 billones de Microsoft, tras subir sus acciones el miércoles un +4,33 %. La capitalización de mercado de la empresa ha ganado casi 1,5 billones de dólares desde abril. Según Financial Times, el repunte se produjo tras dar el CEO de Nvidia Jensen Huang una previsión alcista en la junta anual de accionistas de la empresa celebrada el miércoles sobre su capacidad para mantener el crecimiento explosivo en la próxima década.

FedEx emitió una previsión de cautela al advertir que sus beneficios en el 2T estarían por debajo de las expectativas y optó por no publicar una previsión para el resto del año fiscal.

General Mills presentó la previsión para el año fiscal que no ha cumplido las expectativas de los inversores.

Apple al parecer está lista para implementar más cambios en sus políticas de App Store. El objeto de esta medida es apaciguar a los reguladores antimonopolistas de la UE que lanzaron un ultimátum tras multar a la empresa con 500 millones de euros.

Europa:

Stoxx 600 -2,13 % acumulado mensual y +5,78 % acumulado anual

DAX -2,08 % acumulado mensual y +18,03 % acumulado anual

CAC 40 -2,50 % acumulado mensual y +2,40 % acumulado anual

FTSE 100 -0,61 % acumulado mensual y +6,68 % acumulado anual

IBEX 35 -2,41 % acumulado mensual y +19,12 % acumulado anual

FTSE MIB -1,53 % acumulado mensual y +15,47 % acumulado anual

Source: FactSet

En Europa, la versión equiponderada del Stoxx 600 baja un -1,59 % en junio, 0,54 puntos porcentuales más que la referencia.

El sector de petróleo y gas del Stoxx 600 es el que mejor ha rendido en junio con un +3,47 % en su acumulado mensual, mientras que el sector de alimentos y bebidas es el que peor ha rendido con un -7,24 % en su acumulado mensual.

El miércoles, en los sectores del STOXX Europe 600, el sector de automóviles y sus componentes fue el que mejor rindió con un aumento interanual del 1,9 % en ventas de automóviles en Europa y Reino Unido en mayo. En noticias específicas de empresas, Aston Martin Lagonda subió por las noticias de la reanudación de las exportaciones estadounidenses. En cuanto al sector de componentes, se ha rebajado la calificación de Continental por el lado de las ventas tras su Día de los Mercados de Capital.

El sector tecnológico también ha rendido bien al reflejar las ganancias de ayer en el Nasdaq, que alcanzó un máximo histórico por primera vez desde febrero. La buena dinámica de este sector se vio respaldada por unos valores fundamentales muy buenos, previsiones positivas de crecimiento y menor preocupación por los aranceles.

El sector de defensa y aeroespacial tuvo un buen rendimiento al entrar en escena la cumbre de la OTAN. En este sector, las acciones de Babcock International subieron tras publicar unos beneficios en el 1T que han superado las previsiones, anunciar un nuevo programa de recompra de acciones y mejorar su previsión de márgenes. La atención también se centró en las noticias de la compra de Reino Unido del caza F-35A.

En cambio, el sector de atención sanitaria rindió en general mal. Las acciones de Philogen cayeron tras retirar la empresa una solicitud de medicamento. No obstante, también hubo cosas positivas, como la subida de las acciones de Idorsia y Evotec como resultado de iniciativas estratégicas.

El sector de servicios públicos tampoco rindió bien, a pesar de algunas noticias positivas, como la mejora en la calificación de la acción de Befesa por parte de Morgan Stanley.

El sector de medios de comunicación fue uno de los que más perdió, con especial atención para WPP tras rebajarse la calificación de su acción por la preocupación en torno a la transición del CEO y la incertidumbre por la estrategia de ejecución de la empresa. Los sectores de telecomunicaciones e inmobiliario también sufrieron notables pérdidas.

Global:

MSCI World Index +2,24 % acumulado mensual y +6,53 % acumulado anual

Hang Seng +5,09 % acumulado mensual y +22,01 % acumulado anual

Las acciones de gran capitalización han tenido un rendimiento mayormente positivo en junio, como reacción al momento de la IA. Nvidia +14,19 %, Meta Platforms +9,45 %, Microsoft +6,93 %, Amazon +3,40 % y Apple +0,35 %, mientras que Tesla -5,46 % y Alphabet -0,62 %.

Las acciones de energía han experimentado un rendimiento positivo en junio, donde el sector de la energía +4,40 % en su acumulado mensual. Energy Fuels +14,43 %, ExxonMobil +5,93 %, Phillips 66 +5,42 %, Chevron +4,78 %, Shell +4,65 %, Apa Corp +4,64 %, ConocoPhillips +4,28 %, Occidental Petroleum +4,02 %, Halliburton +3,42 %, Marathon Petroleum +3,08 %, y Baker Hughes Company +1,43 %.

Las acciones de materiales y minería han tenido un rendimiento principalmente positivo en junio. El sector de materiales sube +0,87 % en su acumulado mensual. Nucor Corporation +17,24 %, Sibanye Stillwater +12,62 %, Newmont Mining +10,13 %, y Albemarle +8,29 %, Freeport-McMoRan +8,13 %, Celanese Corporation +5,26 %, y Yara International +2,84 %, mientras que Mosaic -1,83 %.

Materias primas

El oro sube +1,33 % en su acumulado mensual de junio ya que la credibilidad de la Fed, la preocupación por la sostenibilidad fiscal y la incertidumbre en torno a los aranceles han lastrado el dólar estadounidense. El oro sigue subiendo el +27,23 % en su acumulado anual.

Los precios del oro se mantuvieron estables el miércoles, pues los inversores adoptaron una postura de cautela antes de la publicación de datos económicos clave en EE. UU. Al alto el fuego entre Irán e Israel también redujo la demanda de este refugio seguro y lastró al metal precioso.

El oro al contado subió un +0,37 % hasta 3.332,86 $ la onza, y se recuperó de su precio más bajo en dos semanas, que alcanzó en la sesión anterior.

El presidente estadounidense Donald Trump reveló el rápido final de la guerra entre Irán e Israel, al expresar su expectativa de una relación futura con Teherán en la que se excluiría la reconstrucción de su programa nuclear.

Mirando al futuro, los inversores esperan con impaciencia las cifras del PIB de hoy y del gasto de consumo personal (PCE) de mañana.

Los precios del petróleo se han recuperado en junio una vez que la guerra entre Irán e Israel comenzara el 12 de junio. No obstante, los precios se calmaron por los síntomas de que el estrecho de Ormuz no se cerraría y de que se anunciara un frágil alto el fuego por el presidente estadounidense. WTI +7,19 % en su acumulado mensual y -9,30 % en su acumulado anual y Brent +5,82 % en su acumulado mensual y -9,33 % en su acumulado anual.

Tras una sesión inversora volátil, los precios del petróleo cerraron el miércoles con cambios mínimos, pero se recuperaron de una notable caída a principios de la semana. Los futuros del crudo Brent bajaron marginalmente 17 céntimos, o el -0,25 % hasta 67,62 $ el barril, mientras que el crudo WTI cerró con una subida de 2 céntimos, o el +0,03 %, hasta 65,16 $. Ambas referencias compensaron parte del 13 % de pérdidas aproximadas en que incurrieron a principios de la semana.

La fuerte caída fue consecuencia directa del alto el fuego anunciado por el presidente estadounidense el martes. Este hito redujo el riesgo de suministro en Oriente Medio, lo que llevó al crudo Brent a cotizar en su nivel más bajo desde el 10 de junio y al WTI, desde el 5 de junio.

El sentimiento del mercado se vio reforzado por unos datos del gobierno publicados el miércoles que revelan un retroceso en las reservas estadounidenses de crudo de petróleo, gasolina y destilados durante la semana anterior.

Informe de la AIE. Según el último informe semanal de la AIE, el crudo de petróleo y las reservas de combustibles estadounidenses descendieron la semana pasada, como resultado de un ascenso de la actividad de refinado y de la demanda.

En la semana que terminó el 20 de junio, las reservas de crudo cayeron en 5,8 millones de barriles hasta un total de 415,1 millones de barriles. Las reservas de crudo en el centro de distribución clave de Cushing, en Oklahoma, también descendieron en 464.000 barriles en el mismo periodo.

El informe también destaca un aumento en las operaciones de refinado. El volumen de crudo de refinería aumentó en 125.000 barriles diarios, y las tasas de utilización subieron un 1,5 % hasta el 94,7 % de la capacidad total, lo que supone el nivel más alto desde julio de 2024.

Las reservas de combustible también experimentaron notables descensos. Las de gasolina cayeron en 2,1 millones de barriles hasta 227,9 millones de barriles, mientras que las de destilados, que incluyen diésel y gasóleo de calefacción, descendieron en 4,1 millones de barriles hasta 105,3 millones de barriles.

La demanda, según indica la gasolina suministrada, también subió. Este indicador de la demanda subió en 389.000 barriles diarios (bpd) la semana pasada, y alcanzó los 9,7 millones de barriles diarios, su nivel más alto desde diciembre de 2021.

Por último, los datos muestran que las importaciones netas de crudo estadounidense aumentaron la semana pasada en 531.000 bpd.

Divisas

El dólar ha sufrido un junio particularmente complicado por la preocupación en torno a la política fiscal, ya que la ley fiscal del presidente Trump se sigue negociando en el Congreso, continúa la incertidumbre por los aranceles de la administración Trump, por el ataque estadounidense sobre Irán y la presión sobre la Fed del gobierno de Trump. El índice del dólar baja -1,74 % en su acumulado mensual y -9,96 % en su acumulado anual. La GBP sube +1.50% en su acumulado mensual y +9,44 % en su acumulado anual frente al USD. El EUR sube +2,71 % en su acumulado mensual frente al USD +12,89 % en su acumulado anual.

El USD también cayó a mínimos de varios años frente al euro y la libra británica el miércoles, pues los inversores volvieron a evaluar las expectativas de recortes de interés de la Fed y se volvieron a centrar en las políticas fiscales estadounidenses. Estos movimientos quedaron relativamente silenciados tras la fuerte caída del dólar a principios de esta semana, que desencadenó el acuerdo de alto el fuego entre Israel e Irán.

El dólar se fortaleció la semana pasada por la preocupación de una escalada de las tensiones en Oriente Medio. Este debilitamiento se ha visto exacerbado por la creciente expectativa de más recortes de tipos de interés este año.

Los inversores también están cambiando el foco a las actuales negociaciones comerciales antes del plazo autoimpuesto por la administración Trump del 9 de julio. Este plazo se fijó para negociar acuerdos con socios comerciales para evitar la implementación de los llamados «aranceles recíprocos».

El euro subió un +0,41 % hasta alcanzar 1,1655 $, su nivel más alto desde octubre de 2021. La moneda única también se ha visto reforzada por la expectativa de mayor gasto fiscal dentro de la eurozona. Entretanto, la libra británica subió un +0,38 % hasta 1,3661 $, su nivel más alto desde enero de 2022.

En cambio, el dólar subió un +0,21 % frente al yen japonés y llegó a 145,16 ¥. Un resumen de la reunión de política de junio del BdJ revela que los funcionarios abogaron por mantener los tipos de interés sin cambios por el momento, y lo justificaron por la incertidumbre del posible impacto de los aranceles estadounidenses en la economía japonesa.

Criptomonedas

Bitcoin +2,85 % en su acumulado mensual y +14,43 % en su acumulado anual hasta 107.625,40 $.

Ethereum -5,35 % en su acumulado mensual y -27,75 % en su acumulado anual hasta 2.431,74 $.

El bitcoin subió un +1,49 % el miércoles y Ethereum bajó un -0,59 %. El bitcoin ha tenido un mes principalmente positivo gracias a la nueva demanda corporativa e institucional que respalda la recuperación de su precio. Los ETF de bitcoin al contado han tenido continuas entradas de fondos desde el 9 de junio según datos de SoSoValue. Y, como advierte CoinShares, los productos de inversión en activos digitales experimentaron la semana pasada su décima semana consecutiva de entradas de fondos, por un total de 1240 millones de $, alcanzando el total acumulado anual la cifra récord de 15.100 millones de dólares.

Un informe colaborativo de Glassnode and Avenir Group también muestra que el bitcoin actúa cada vez más como un macroactivo, pues su rendimiento se vincula estrechamente ahora a condiciones del mercado financiero más generales. Sus datos muestran crecientes correlaciones positivas con activos de riesgo tradicionales como el S&P 500, Nasdaq y oro, y, a la vez, rastrea a la inversa el índice del USD e indicadores de estrés crediticio como los diferenciales de alto rendimiento.

Nota: Los datos corresponden al 25 de junio de 2025 a las 17:30 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años pierde -11,1 bps en su acumulado mensual y -28,4 bps en su acumulado anual hasta el 4,292 %.

El rendimiento del bono alemán a 10 años gana +3,2 bps en su acumulado mensual y +20,3 bps en su acumulado anual hasta el 2,572 %.

El rendimiento del bono británico a 10 años pierde -16,7 bps en su acumulado mensual y -8,4 bps en su acumulado anual hasta el 4,484 %.

Las rentabilidades del Tesoro estadounidense bajaron levemente el miércoles por la tarde ya que los mercados siguieron evaluando el posible calendario de recortes de tipos de interés. Aunque las rentabilidades de los bonos a más largo plazo subieron al principio de la sesión, acabaron retrocediendo en la sesión vespertina.

La rentabilidad del bono del Tesoro a 10 años cayó levemente -0,4 bps. La rentabilidad del bono estadounidense a 30 años subió +0,3 bps al 4,839 %, pero bajó -9,9 bps en su acumulado mensual. En el extremo corto de la curva, el rendimiento del bono del Tesoro a dos años, que normalmente refleja las expectativas de los tipos de interés, bajó -3,8 bps hasta el 3,793 %, y registró un descenso mensual de -11,3 bps.

El presidente de la Fed Jerome Powell testificó ante el Senado estadounidense el miércoles y declaró que aunque los planes arancelarios podrían provocar un aumento de precios único, el riesgo de inflación persistente es lo suficientemente importante como para ejercer cautela al considerar nuevos recortes de tipos. El debate sobre el calendario del primer recorte de tipos del año se ha intensificado recientemente, pues algunos funcionarios de la Fed, como Michelle Bowman y Christopher Waller, creen posible que los recortes empiecen ya en julio.

Mirando al futuro, varios funcionarios de la Fed tiene previsto hablar públicamente hoy, como el gobernador de la Fed de Richmond Thomas Barkin, la presidenta de la Fed de Cleveland Beth Hammack, el gobernador de la Fed Michael Barr, y el presidente de la Fed de Minneapolis Neel Kashkari.

Además, van a publicarse hoy y mañana datos económicos clave. El departamento de Comercio emitirá su estimación final del PIB del 1T el jueves, y el Departamento de Empleo publicará su informe de solicitudes de desempleo inicial. Los datos más importantes de la semana serán la publicación mañana del índice de precios del gasto de consumo personal de mayo.

El Tesoro estadounidense vendió letras a 5 años por valor de 70.000 millones de dólares. La subasta tuvo una tibia demanda, con una relación entre oferta y cobertura de x2,36. Las rentabilidades de las letras a 5 años cotizaron plano por la tarde y se mantuvieron en el 3,842 %.

El sentimiento actual en el mercado de futuros de fondos de la Fed sugiere que lo más probable es que la Fed reanude su plan de recortes de tipos de interés en septiembre, con una probabilidad del 89,4 %. Según la herramienta FedWatch de CME, los mercados descontaron el miércoles 62,2 bps de recortes de tipos este año, comparado con unos 47,0 bps hace un mes.

Al otro lado del Atlántico, las rentabilidades de los bonos de los gobiernos de la eurozona aumentaron el miércoles pues los inversores consideraron las implicaciones del creciente gasto fiscal en la región y supervisaron el desarrollo del alto el fuego entre Irán e Israel. La rentabilidad del bono alemán a 10 años subió +2,5 bps hasta el 2,572 %. De forma similar, la rentabilidad del bono alemán a 30 años alcanzó un máximo de casi un mes del 3,087 % para luego estabilizarse en +2,5 bps al 3,051 %. En cambio, la rentabilidad del bono alemán a 2 años, que se correlaciona con las expectativas de la política monetaria del BCE, bajó -1,9 bps hasta el 1,839 %.

La rentabilidad del bono italiano a 10 años subió +1,6 bps hasta el 3,483 %. La del bono francés (OAT) a 10 años subió levemente +0,4 bps hasta el 3,256 %.

La rentabilidad del bono alemán a 10 años subió +3,2 bps en junio hasta el 2,572 %, mientras que la del bono británico a 10 años bajó -16,7 bps en su acumulado mensual hasta el 4,484 %. El diferencial entre los bonos a 10 años del Tesoro estadounidense y del Tesoro alemán se ha reducido en 14,3 bps de 186,3 bps a finales de mayo a 172,0 bps hoy.

A lo largo de junio, el bono a 2 años (Schatz) subió +5,8 bps hasta el 1,839 %, y en el extremo largo de la curva de vencimiento, la rentabilidad del bono alemán a 30 años subió +7,1 bps.

Un descenso en el apetito de riesgo ha conducido a una ampliación en los diferenciales de la rentabilidad entre los bonos de naciones muy endeudadas y los bonos alemanes, considerados un refugio seguro. El sentimiento del riesgo ha mejorado desde entonces, y estos diferenciales se han reducido.

La rentabilidad del bono italiano a 10 años, una referencia en la periferia de la eurozona, pierde -1,8 bps en su acumulado mensual hasta el 3,483 %. Por consiguiente, el diferencial entre las rentabilidades de los bonos a 10 años de Italia y Alemania se sitúa actualmente en 91,1 bps, con lo que se reduce en 5.0 bps con respecto a 96,1 bps que había a finales de mayo.

La rentabilidad del bono francés a 10 años (OAT) subió +5,8 bps en junio hasta el 3,256 %. El diferencial entre los bonos del Tesoro francés y del Tesoro alemán se ha ampliado a 68,4 bps, un aumento de 2,6 bps con respecto a 65,8 bps que había a finales de mayo.

El martes, el gobierno alemán aprobó un borrador del presupuesto que incluye inversiones de récord. A esto siguió el miércoles el apoyo de los líderes de la OTAN de un mayor gasto en defensa, con el objetivo del 5 % del PIB antes de 2035.

Los analistas esperan que la mayor oferta de bonos resultante del mayor gasto fiscal elevará las rentabilidades de los bonos a largo plazo en la eurozona. No obstante, los medios de financiar este mayor gasto, particularmente en defensa, tanto a nivel nacional como europeo, siguen siendo una incógnita.

Los mercados monetarios descuentan en la actualidad una tasa de facilidad de depósito del BCE del 1,75 % en diciembre, un leve descenso de la tasa del 1,80 % descontada el lunes.

Nota: Los datos corresponde al 25 de junio de 2025 a las 18:00 EDT

En qué pensar en julio de 2025

La nueva OTAN: A la conclusión de la reunión de la OTAN de esta semana, sus miembros han acordado elevar el gasto en defensa al 5 % del PIB antes de 2035, un aumento con respecto al 2 % vigente desde 2014. Esto confirma que los miembros han aceptado que Europa necesita ahora aceptar una mayor responsabilidad de su propia defensa. Dos pilares distintos emergieron en la reunión que podrían demostrar ser muy pertinentes para los inversores.

Primero, está la consideración de cómo dividir el objetivo del 5 %. Básicamente, lo que esto parece entrañar es que el 3,5 % se asignará a defensa convencional, incluyendo cosas como personal, operaciones, y lo que es más importante, equipos físicos, por ejemplo, tanques, aviones, misiles. Este gasto adicional debería, obviamente, resultar beneficioso para los productores de hardware militar. El 1,5 % adicional se asignará a defensa no convencional: protección de infraestructuras, ciberdefensa, resiliencia civil y apoyo a bases industriales. La defensa moderna va más allá del equipamiento militar e incluye centros de datos así como la protección de redes de energía, cables submarinos y satélites. Esto significa que este gasto ayudará a las empresas del sector de ciberdefensa y protección de infraestructuras críticas. Y, como hemos visto durante la COVID, las cadenas de suministro y las capacidades cibernéticas necesitan ser protegidas, ya que las alteraciones pueden afectar gravemente a la inflación, al crecimiento económico y dificultar las alianzas geopolíticas actuales.

No obstante, como advierte The Atlantic Council, el futuro del compromiso estadounidense con la seguridad europea no está del todo claro. Aunque Estados Unidos aceptó el comunicado que reafirmaba un «compromiso incuestionable con la defensa colectiva como se estipula en el Artículo 5 del Tratado de Washington», durante la reunión, el presidente estadounidense no mencionó específicamente el Artículo 5. No se trató de un compromiso inequívoco con las obligaciones de defensa mutua de la OTAN que el presidente había cuestionado anteriormente.

La montaña rusa arancelaria continúa. Tras el alto el fuego entre Irán e Israel, los inversores se centrarán de nuevo en el plazo autoimpuesto por EE. UU. del 9 de julio para los acuerdos con la UE, China y otras naciones. Parece que muchos funcionarios europeos ven que al menos resta una barrera del 10 %. Como advierte Bloomberg news, dichos aranceles sectoriales se basan en la autoridad 232 de Trump, que se espera sea desplegada contra más industrias, como la farmacéutica y la de semiconductores. Entretanto, EE. UU y México siguen negociando el acero y otros aranceles. Para Canadá, el otro socio del acuerdo entre Estados Unidos-México-Canadá, el primer ministro Mark Carney y Trump acordaron las actividades secundarias de la reunión del G7 de este mes en Alberta para alcanzar un acuerdo antes del 21 de julio. China, con quien se alcanzó un acuerdo preliminar en Londres a principios de este mes sobre metales de tierras raras e intercambio de estudiantes, aún debe alcanzarse un acuerdo más amplio. Otros países afectados por la pusa de 90 días en los aranceles recíprocos, como Pakistán, siguen dándose prisa por negociar. Según Reuters, tras una reunión entre el ministro de finanzas de Pakistán Muhammad Aurangzeb y el secretario de comercio estadounidense Howard Lutnick el miércoles, las negociaciones comerciales entre ambas naciones podrían finalizar la semana que viene.

Eventos clave en julio de 2025

Entre los posibles riesgos geopolíticos y de política monetaria para los inversores que podrían afectar a los beneficios corporativos, al rendimiento del mercado de valores, a las valoraciones de las divisas, a los mercados de bonos corporativos y soberanos y a las criptomonedas se incluyen:

6-7 julio: cumbre de BRICS+ en Brasil. La cumbre recibirá a sus cinco nuevos miembros y nueve países socios por segunda vez y probablemente se tratará si ampliar el bloque aún más. Sin embargo, el presidente chino Xi Jinping se perderá la reunión de líderes de BRICS. El premier Li Qiang representará a Xi en la reunión. La ausencia de Xi podría reducir los anteriores esfuerzos de China por usar el bloque de los BRICS para ampliar la influencia mundial de China.

17-18 de julio: reunión de gobernadores de bancos centrales y ministros de finanzas del G+20, en Zimbali, KwaZulu-Natal. Las actuales tensiones comerciales mundiales, la preocupación en torno al impacto del crecimiento económico mundial y el aumento de la incertidumbre geopolítica seguramente serán los puntos principales de la agenda.

24 de julio: Reunión de política monetaria del BCE. Se espera generalizadamente que el BCE recorte los tipos por octava vez en 25 bps. Sin embargo, el gobernador del banco de Grecia, Yannis Stournara y el gobernador del Banco Central de Austria Robert Holzmann esperan que el BCE realice una pausa tras este recorte, mientras que Isabel Schnabel, miembro de la junta ejecutiva, y el presidente del Bundesbank Joachim Nagel también prefieren ser cautelosos antes de realizar más recortes.

29-30 de julio: Reunión de política monetaria de la Reserva Federal. Se espera generalizadamente que la Fed, aunque muestra indicios de una creciente divergencia en sus opiniones de política, con al menos dos funcionarios sugiriendo la idoneidad de un recorte de tipos en julio, y el presidente de la Fed Jerome Powell insistiendo que el FOMC aún tiene tiempo para esperar y ver qué pasa, mantenga los tipos sin cambios hasta septiembre. Como se mantiene la incertidumbre en torno a los aranceles y al sugerir Bipartisan Policy Center (BPC) que el riesgo de que el gobierno federal incumpla el pago de su deuda entre el 15 de agosto y el 3 de octubre sin forma de abordar el techo de deuda o acordar un presupuesto, un aviso que probablemente irrite a los mercados de bonos y afecte negativamente al dólar, es probable que la Fed continúe mostrando cautela a pesar de la creciente presión procedente del presidente estadounidense.

30-31 de julio: Reunión de política monetaria de Japón. El gobernador del BdJ Kazuo Ueda dijo que el banco central continuará elevando los tipos de interés si se mantienen las mejoras en la economía para alcanzar permanentemente el objetivo de inflación del 2 %. Sin embargo, el miembro de la junta, Naoki Tamura, ha sugerido que el banco podría necesitar elevar los tipos de interés «de manera decisiva» para abordar los riesgos de inflación. En los 14 meses posteriores a que el BdJ abandonara su política de tipos de interés negativos, ha elevado los tipos en solo 60 puntos básicos.

AVISO LEGAL:

Este artículo se facilita únicamente con fines informativos y no debe considerarse una oferta o solicitud de oferta de compra o venta de inversiones o servicios relacionados a los que pueda hacerse referencia aquí.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí.