Is eurozone sentiment really turning?

Key data to move markets today

EU: German Industrial Production and a speech by ECB President Christine Lagarde

UK: BRC Like-for-Like Retail Sales

US: ADP Employment Change 4-week Average and Existing Home Sales Change

CHINA: Exports, Imports and Trade Balance

Global Macro Updates

Sentix eurozone investor confidence improves. The Sentix eurozone investor sentiment survey showed that eurozone investor confidence improved in June, with the headline index rising to -13.4 from -16.4 in the previous month and coming in slightly above the consensus forecast of -13.8. The current conditions index also strengthened, improving to -20.0 from -22.8, while the expectations index rose to -11.3 from -15.5.

The improvement followed a marked deterioration in sentiment during March and April, when the war with Iran and the resulting rise in oil prices weighed on confidence. Progress in the diplomatic process between Washington and Tehran, together with limited military action, has helped ease market concerns and contributed to a pullback in oil prices. However, recession risks remain elevated.

Sentix attributed the improvement in sentiment partly to stronger economic prospects in the US and Asia, which support the export-oriented euro area. This marks the second consecutive monthly improvement for the region. Nevertheless, the German outlook remains fragile, with the index for the eurozone’s largest economy declining to -30.9 from -27.7 in April. According to Sentix, Germany’s government crisis and limited political capacity to deliver reforms are likely to constrain domestic demand and weigh on the broader eurozone recovery.

Inflation expectations remain elevated. The relevant barometer rose to -38 from -42.75, only slightly above the record low reached last month. Sentix said this continues to point to persistent inflationary pressure and highlighted the ECB’s recent signal that it would remain especially vigilant and consider appropriate measures in June. In that context, the survey lends support to expectations of an ECB rate increase on Thursday.

Inflation expectations ease in May as household and labour market sentiment weakens. The May edition of the New York Fed’s Survey of Consumer Expectations showed that households’ one-year-ahead inflation expectations eased slightly to 3.5% from 3.6% in April. Expectations over the three-year and five-year horizons were unchanged at 3.1% and 3.0%, respectively.

Labour market sentiment weakened over the month. The perceived probability of losing one’s job over the next year rose to 15.1% from 14.6%, while the perceived probability of finding a job after becoming unemployed fell to 43.7% from 46.0%, its lowest level since December 2025. At the same time, the perceived likelihood that the US unemployment rate will be higher one year from now edged down to 43.2% from 43.9%.

Household income expectations were unchanged at 2.8%, while expected spending growth declined by 0.4 percentage points month on month to 5.0%. Views on future credit availability deteriorated. The perceived probability of missing a minimum debt payment over the next three months increased by 1.2 percentage points to 12.6%. Household financial sentiment also weakened further, with a greater share of respondents reporting that they were worse off financially than a year earlier, leaving the measure at its weakest level since January 2023.

US Stock Indices

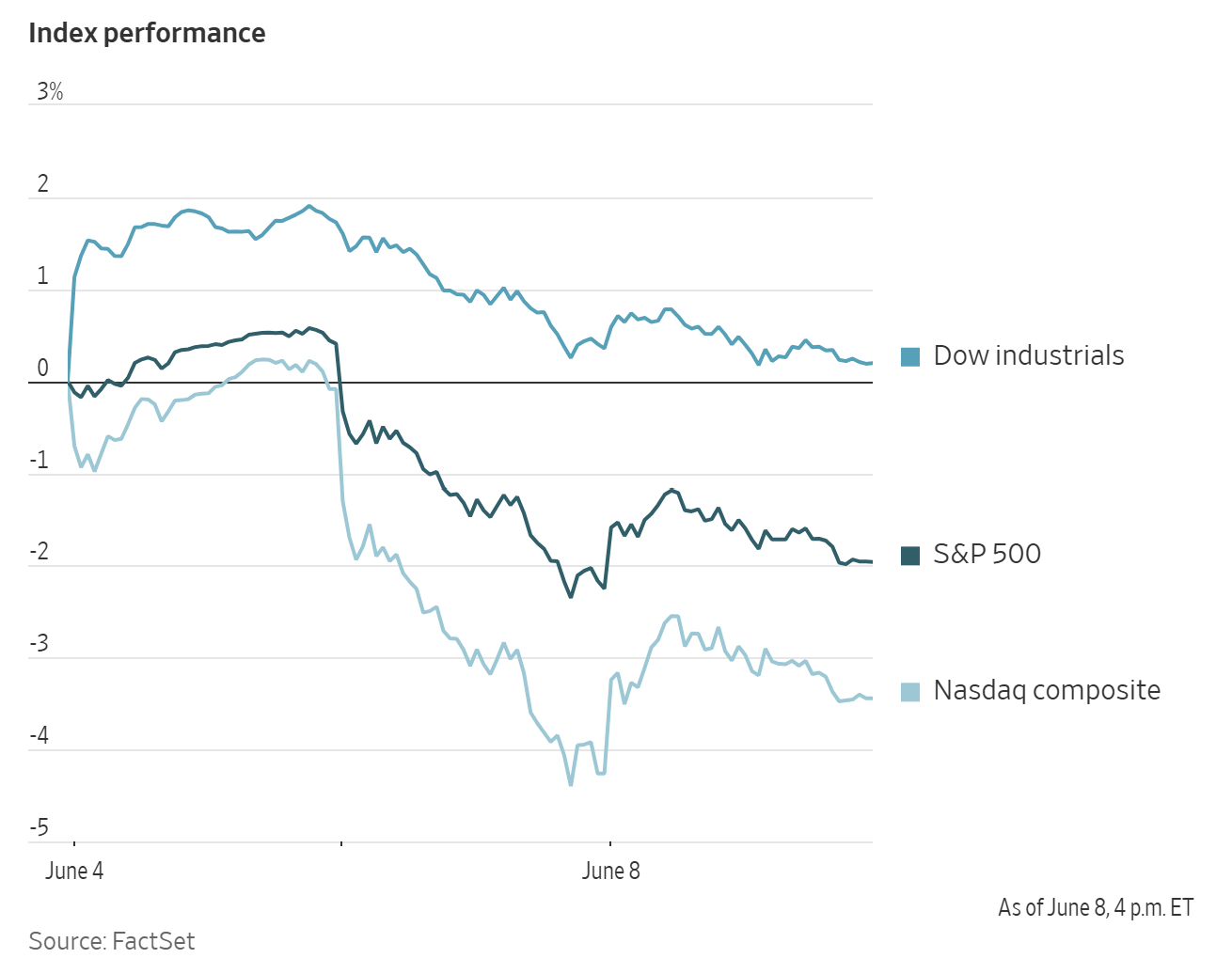

Dow Jones Industrial Average -0.16%

Nasdaq 100 +1.58%

S&P 500 +0.30%, with 3 of the 11 sectors of the S&P 500 up

On Monday, the S&P 500 rose +0.30% to 7,405.73. The Dow Jones Industrial Average declined by 80.77 points, or -0.16%, while the Nasdaq Composite advanced +0.86%.

In corporate news, investor attention was drawn to several notable corporate developments. SpaceX’s IPO is reportedly heavily oversubscribed, according to people familiar with the matter as reported by Bloomberg news, as demand builds for what could become a record-setting market debut.

Apple received a muted response from investors following the unveiling of the next generation of its AI platform, a development viewed as central to the company’s efforts to narrow the gap with Silicon Valley peers in a strategically important segment.

Elsewhere, index-related activity remained in focus, with Marvell Technology and Flex set to join the S&P 500 in the latest quarterly rebalance, replacing Pool and Campbell’s ahead of the start of trading on 22 June.

Italy’s Intesa Sanpaolo has launched a €30.66 billion takeover bid for Banca Monte dei Paschi di Siena, the world’s oldest bank, founded in 1472. The offer values Monte dei Paschi at about €10.091 per share and consists of 1.6 Intesa shares plus €1 in cash for each target share, representing a premium of roughly 13% to Friday’s closing price. Intesa also plans to sell Monte dei Paschi’s brand, corporate centre and 635 branches to Unipol Assicurazioni for between €3 billion and €3.5 billion.

In a move that will test investor appetite for AI companies, OpenAI is formally preparing for an initial public offering. The company, led by Sam Altman, said it has confidentially filed IPO paperwork with the Securities and Exchange Commission. The filing could position OpenAI to go public as early as this autumn, although the company said it has not yet made a final decision on timing.

S&P 500 Best performing sector

Information Technology +1.47%, with Intel +11.19%, Micron Technology +9.87% and KLA +9.27%

S&P 500 Worst performing sector

Utilities -1.92%, with PG&E -3.68%, Eversource Energy -3.56% and Edison International -3.40%

Mega Caps

Alphabet -1.25%, Amazon -0.33%, Apple -1.89%, Meta Platforms -1.28%, Microsoft -1.18%, Nvidia +1.73% and Tesla +4.59%

Information Technology

Best performer: Intel +11.19%

Worst performer: Akamai Technologies -4.99%

Materials and Mining

Best performer: Freeport-McMoRan +0.85%

Worst performer: FMC -4.64%

European Stock Indices

CAC 40 -0.23%

DAX -0.58%

FTSE 100 +0.05%

Commodities

Gold spot -0.00% to $4,328.59 an ounce

Silver spot +0.52% to $68.17 an ounce

West Texas Intermediate +1.14% to $91.28 a barrel

Brent crude +1.41% to $94.20 a barrel

Gold prices were broadly steady on Monday. Spot gold was little changed at $4,328.59 per ounce, down 21 cents from Friday’s close, after touching its lowest level since 23 March earlier in the day.

Gold was restrained by continued strength in the US dollar, which hovered near a two-month high after Friday’s robust employment report increased expectations that the Fed may tighten policy again before year-end.

A firmer dollar typically weighs on dollar-denominated commodities by making them more expensive for holders of other currencies.

Spot silver advanced +0.52% to $68.17 per ounce.

Oil prices moved higher on Monday as geopolitical tensions in the Middle East remained elevated. Although both Iran and Israel signalled a pause in hostilities following an appeal from the US President, both sides also left open the possibility of renewed military action.

Brent crude futures rose $1.31, or +1.41%, to $94.20 per barrel, while US WTI crude gained $1.03, or +1.14%, to $91.28 per barrel.

Earlier in the day, Iran declared an end to its military operations against Israel. Israeli Prime Minister Benjamin Netanyahu later stated that Israel was, for the time being, refraining from further action against Iran, while reiterating its right to self-defence. Separately, Iran’s parliament speaker, Mohammad Bagher Ghalibaf, accused the US President of violating the terms of an agreed memorandum of understanding, arguing that Washington was not pursuing either a ceasefire or meaningful dialogue.

Adding to regional uncertainty, Yemen’s Houthi movement announced a total ban on Israeli ships transiting the Red Sea. Later, Saudi Arabia reported that a missile launched from Yemen had landed near its border, although it remained unclear whether Saudi territory had been the intended target.

Further supporting oil prices, overnight Ukrainian strikes on Russian energy infrastructure reportedly hit an oil depot and a pipeline pumping station. In addition, Reuters cited trading sources on Monday as saying that Russian crude exports from western ports were on track to average 1.7 million barrels per day (bpd) in June, approximately 800,000 barrels per day lower than in May, as attacks continued to disrupt loadings.

On the supply side, Saudi Aramco cut its July official selling price for Arab Light crude to Asia to a premium of $9.50 per barrel over Oman-Dubai, representing a $6.00 per barrel reduction from June.

OPEC-7 increased its combined July output quotas by 188,000 bpd, marking the fourth consecutive monthly increase of the same magnitude. Even so, roughly 565,000 bpd of voluntary production cuts remain in place in addition to those mandated under the Declaration of Cooperation. The group is scheduled to meet again on 5 July, while the broader OPEC+ alliance also reaffirmed the Declaration of Cooperation framework at its 41st Ministerial Meeting.

Separately, the US military said it had disabled an unladen oil tanker in the Gulf of Oman after the vessel allegedly attempted to sail to an Iranian port in breach of the blockade currently imposed on Iran.

Note: As of 4 pm EDT 8 June 2026

Currencies

EUR +0.14% to $1.1535

GBP +0.00% to $1.3339

Bitcoin +3.34% to $63,732.32

Ethereum +5.83% to $1,703.67

The US dollar eased on Monday, but continued to trade close to its highest level in nearly two months. The dollar index slipped -0.06% to 100.01.

In major currency moves, the euro firmed modestly, rising +0.14% to $1.1535, although it remained near a nine-week low. Sterling was little changed at $1.3339, holding just above its lowest level in three weeks.

Market attention is now turning to next week’s FOMC meeting, which will be the first chaired by Kevin Warsh.

At the same time, the ECB is widely expected to raise interest rates this week, with a further increase likely in September, as policymakers seek to balance persistent energy-driven inflation against signs of economic weakness.

The yen, meanwhile, has surrendered the gains recorded after Japan’s ¥11.7 trillion intervention a little over a month ago, when the currency had fallen to its weakest level since July 2024 at ¥160.725 per dollar.

On Monday, however, the Japanese currency recovered modestly, strengthening +0.10% against the dollar to ¥160.13.

Fixed Income

US 10-year Bond +4.6 basis points to 4.568%

German 10-year Bund +1.5 basis points to 3.064%

UK 10-year gilt +3.5 basis points to 4.948%

US Treasury yields moved higher on Monday as investors continued to reassess the outlook for monetary policy and prepare for a substantial slate of new government debt issuance.

The yield on the 2-year note, which is particularly sensitive to expectations for Federal Reserve policy, rose +1.1 bps to 4.166%.

Further along the curve, the yield on the 10-year Treasury note increased +4.6 bps to 4.568%, while the 30-year bond yield advanced +4.0 bps to 5.039%.

As a result, the spread between 2-year and 10-year Treasury yields steepened to 40.2 bps.

Investor attention is also focused on this week’s $119 billion Treasury refunding, which comprises $58 billion of 3-year notes on Monday, $39 billion of 10-year notes on Wednesday and $22 billion of 30-year bonds on Thursday.

According to CME Group's FedWatch Tool, Fed funds futures traders are pricing 27.0 bps of rate hikes in 2026, higher than the 17.1 bps priced in a week ago. Fed funds futures traders are now pricing in a 2.0% probability of a 25 bps rate cut at June’s FOMC meeting, compared to a 0.4% probability of a rate cut last week.

In a volatile session, eurozone government bond yields also rose to multi-week highs on Monday as markets reacted to shifting geopolitical developments in the Middle East.

Yields opened the day higher, briefly retreated in early afternoon trading after Iran announced the end of its military operations against Israel, and then moved upward again towards the close of the European session.

Germany’s 10-year government bond yield rose +1.5 bps to 3.064%, having earlier touched 3.072%, its highest level since 22 May.

Germany’s 2-year yield, which is closely tied to expectations for ECB policy, increased +1.2 bps to 2.719% after earlier reaching 2.734%, the highest since 20 May. At the longer end of the curve, the 30-year yield rose +1.9 bps to 3.597%.

Money markets are currently pricing the ECB deposit rate at approximately 2.69% by December, up from the current 2.0%. They are also assigning a probability of more than 90% to an initial rate increase this month, followed by a further move in September.

Italy’s 10-year BTP yield rose +2.7 bps to 3.831%, leaving the spread over German bunds at 76.7 bps.

Note: As of 4 pm EDT 8 June 2026

While every effort has been made to verify the accuracy of this information, EXT Ltd. (hereafter known as “EXANTE”) cannot accept any responsibility or liability for reliance by any person on this publication or any of the information, opinions, or conclusions contained in this publication. The findings and views expressed in this publication do not necessarily reflect the views of EXANTE. Any action taken upon the information contained in this publication is strictly at your own risk. EXANTE will not be liable for any loss or damage in connection with this publication.

Tento článek je poskytován pouze pro informační účely a neměl by být považován za nabídku nebo výzvu k nákupu nebo prodeji jakýchkoli investic nebo souvisejících služeb, jejichž odkazy se v něm můžou vyskytovat. Obchodování s finančními nástroji je spojeno se značným rizikem ztráty a nemusí být vhodné pro všechny investory. Dřívější produktivita není spolehlivým ukazatelem budoucí produktivity.

Přihlásit se k odběru přehledů trhu

Přihlásit se k odběru

přehledů

trhu

Předplaťte si nyní

Založeno profesionály. Pro profesionály.