¿Arrancarán las entidades financieras la temporada de resultados con una nota positiva?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy lunes, 13 de abril: Goldman Sachs

Datos clave que moverán los mercados hoy

UE: discurso del vicepresidente del BCE, Luis de Guindos

EE. UU.: variación de ventas de viviendas existentes y discurso del gobernador de la Fed, Stephen Miran

Global: reunión de primavera del FMI y el Banco Mundial

Actualizaciones macroeconómicas mundiales

Inflación de marzo, confianza del consumidor y pedidos a fábricas. En marzo, el índice de precios al consumo (IPC) subyacente registró un aumento mensual del 0,2 %, ligeramente por debajo de la previsión de consenso del 0,3 % y en línea con el incremento de febrero. En términos anualizados, la inflación subyacente alcanzó el 2,6 %, por debajo del 2,7 % previsto y por encima del 2,5 % de febrero. El IPC general, que incluye todos los componentes, subió un 0,9 % mensual, en línea con las previsiones de consenso y por encima del incremento del 0,3 % registrado en febrero. La tasa general anualizada se situó en el 3,3 %, justo por debajo del consenso del 3,4 % y por encima del 2,4 % de febrero.

Los precios de la energía experimentaron un notable repunte, con una subida del 10,9 % en marzo. Los precios de la gasolina se dispararon un 21,2 %, un salto anticipado por el conflicto en curso con Irán. Este fue el mayor incremento mensual registrado desde que comenzó el seguimiento en 1967. No obstante, los informes preliminares apuntaban a que las cifras de marzo podrían no recoger plenamente los efectos de contagio más amplios del conflicto geopolítico.

Los precios de los bienes subyacentes aumentaron un 0,1 %. Se observaron ganancias notables en ropa (1,0 %) y vehículos nuevos (0,1 %), que compensaron los descensos en vehículos de segunda mano (-0,4 %) y productos de atención médica (-1,0 %). Los electrodomésticos bajaron un 1,3 %, tras una fuerte subida del 3,1 % el mes anterior atribuida al impacto de los aranceles. Los precios de los coches de segunda mano, que anteriormente se esperaba que contribuyeran a las presiones inflacionistas, no subieron como se preveía.

Los servicios subyacentes subieron un 0,2 %, por debajo del 0,3 % observado en febrero. Las tarifas aéreas aumentaron un 2,7 %, consolidando la ganancia del 1,4 % de febrero. Los servicios de atención médica se mantuvieron sin cambios tras registrar una subida del 0,6 % el mes anterior. El índice de vivienda avanzó un 0,3 % mensual, con el alquiler al alza un 0,2 % y el alquiler equivalente del propietario (OER, por sus siglas en inglés) un 0,3 %.

La lectura preliminar del índice de confianza del consumidor de la Universidad de Michigan (UMich) para abril cayó hasta 47,6, muy por debajo del consenso de 52,0 puntos y del 53,3 de marzo. Esto marcó el nivel más bajo registrado, con un deterioro generalizado del sentimiento entre todos los grupos de edad, niveles de renta y afiliaciones políticas, en un contexto de mayor preocupación por el conflicto con Irán.

Las expectativas de inflación a un año se dispararon del 3,8 % en marzo al 4,8 % en abril, lo que representa el mayor incremento mensual desde abril de 2025. Las expectativas de inflación a largo plazo también aumentaron, pasando del 3,2 % al 3,4 %, el nivel más alto desde noviembre de 2025.

El índice de condiciones económicas actuales cayó de 55,8 a 50,1, mientras que el índice de expectativas del consumidor descendió de 51,7 a 46,1. El informe puso de relieve un brusco deterioro del sentimiento, mientras que las expectativas sobre las condiciones empresariales cayeron aproximadamente un 20 % y las perspectivas sobre las finanzas personales se redujeron alrededor de un 11 %, principalmente debido a las preocupaciones en torno a la inflación. Las condiciones de compra de grandes bienes empeoraron y muchos consumidores citaron el conflicto con Irán como factor principal del mayor pesimismo económico.

Los pedidos a fábricas de febrero no registraron variación, por debajo de la previsión de consenso del 0,2 % y en línea con la lectura plana de enero. Esto siguió a los pedidos preliminares de bienes duraderos de febrero publicados a principios de semana, que también quedaron por debajo de las expectativas y marcaron el tercer descenso mensual consecutivo.

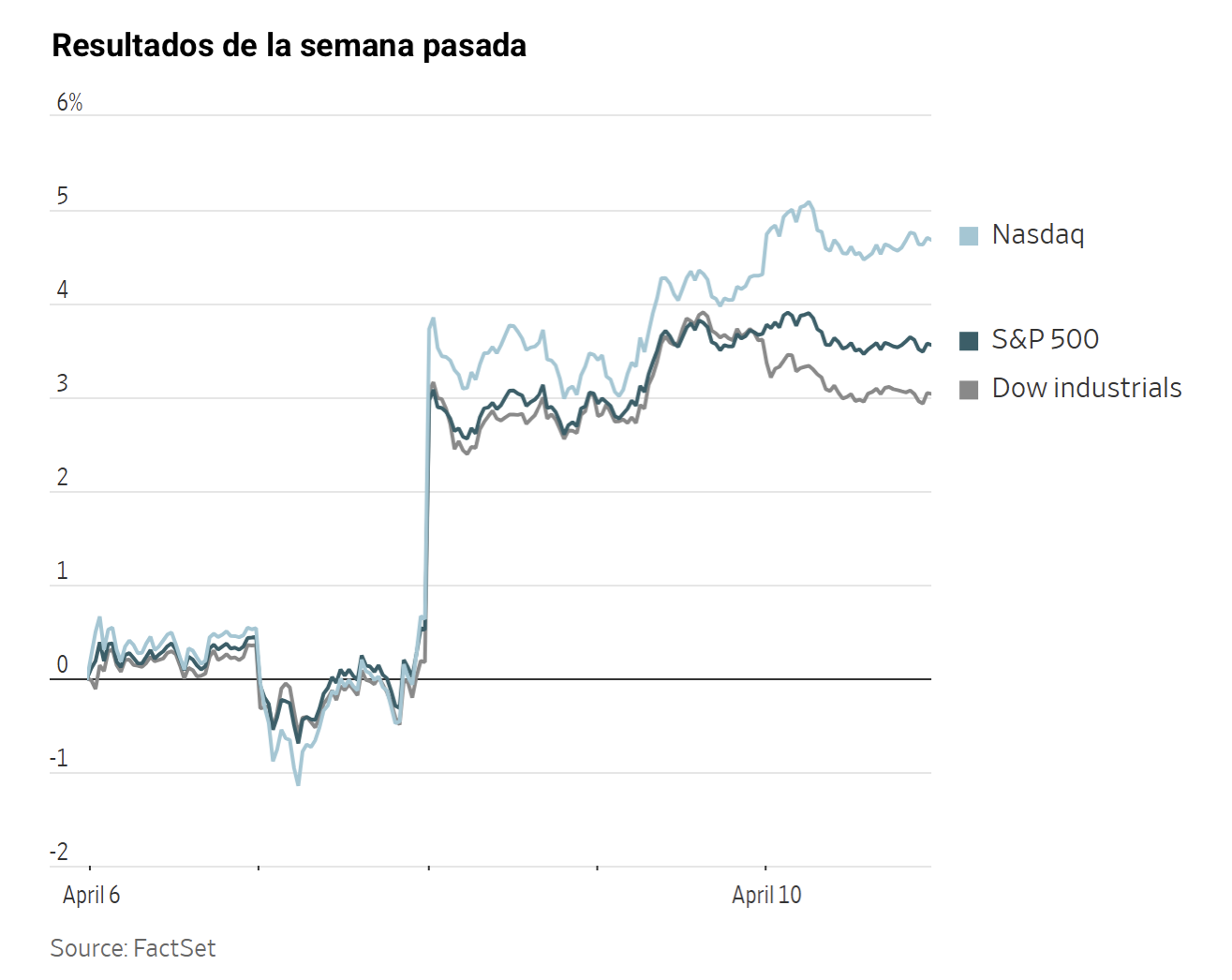

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,56 %

El Nasdaq 100 +0,14 %

El S&P 500 -0,11 %, con 7 de los 11 sectores del S&P 500 a la baja

Los índices estadounidenses mostraron un comportamiento mixto el viernes, mientras los inversores aguardaban las conversaciones entre EE. UU. e Irán previstas para el fin de semana y los datos de inflación subieron impulsados por el alza de los precios de la energía.

El Dow Jones Industrial Average cayó un -0,56 % hasta los 47.916,57 puntos, mientras que el S&P 500 perdió el impulso acumulado a lo largo de sus siete jornadas alcistas y cerró con una caída del -0,11 % el viernes. El Nasdaq Composite Index subió un +0,35 % hasta los 22.902,89 puntos. No obstante, en el cómputo semanal, el S&P 500 avanzó un +3,10 %, el Dow ganó un +2,67 % y el Nasdaq subió un +4,12 %, registrando los tres sus mayores ganancias semanales en porcentaje desde noviembre.

En cuanto a noticias corporativas, la empresa de infraestructura en la nube CoreWeave ha anunciado un acuerdo con Anthropic para suministrarle capacidad de computación en la nube. Como resultado, las acciones de CoreWeave subieron más de un trece por ciento el viernes. El acuerdo plurianual, cuyos términos financieros no se han revelado, pondrá capacidad de computación a disposición de Anthropic más adelante este año y le ayudará a gestionar cargas de trabajo para su familia de modelos de inteligencia artificial Claude.

Esto se produce en un momento en que el secretario del Tesoro, Scott Bessent, y el presidente de la Reserva Federal, Jerome Powell, han convocado a los líderes de Wall Street a una reunión de urgencia ante la preocupación de que el último modelo de inteligencia artificial de Anthropic PBC pueda generar un mayor riesgo cibernético.

Los reguladores de EE. UU. han denegado por segunda vez el tratamiento contra el cáncer de piel de Replimune Group.

Sector con mejores resultados del S&P 500

Tecnologías de la información +0,76 %, donde Super Micro Computer +8,79 %, Broadcom +4,69 % y Advanced Micro Devices +3,55 %

Sector con peores resultados del S&P 500

Bienes de consumo básico -1,43 %, donde Hershey -4,05 %, Dollar General -3,36 % y Kroger -3,35 %

Empresas de gran capitalización

Alphabet -0,21 %, Amazon +2,02 %, Apple -0,00 %, Meta Platforms +0,23 %, Microsoft -0,59 %, Nvidia +2,55 % y Tesla +0,98 %

Tecnologías de la información

Mejor rendimiento: Super Micro Computer +8,79 %

Peor rendimiento: Akamai Technologies -16,66 %

Materiales y minería

Mejor rendimiento: Dow +2,55 %

Peor rendimiento: Mosaic -2,02 %

Índices bursátiles europeos

El CAC 40 +0,17 %

El DAX -0,01 %

El FTSE 100 -0,03 %

Materias primas

El oro al contado -0,34 % hasta situarse en 4.747,49 $ la onza

La plata al contado +0,42 % hasta situarse en 75,88 $ la onza

El West Texas Intermediate -3,40 % hasta situarse en 95,63 $ el barril

El crudo Brent -2,10 % hasta situarse en 94,44 $ el barril

Los precios del oro registraron un modesto descenso el viernes, aunque cerraron la semana con ganancias gracias a la debilidad del dólar estadounidense tras el alto el fuego temporal entre EE. UU. e Irán.

El oro al contado cayó un -0,34 % hasta los 4.747,49 $ por onza, con lo que la ganancia semanal se situó en un +1,54 %.

El dólar estadounidense cayó un -1,49 % durante la semana, lo que hizo que el oro denominado en dólares resultara más accesible para los inversores con otras divisas.

La plata al contado subió un +0,42 % hasta los 75,88 $ por onza, con una ganancia semanal del +3,95 %.

Los futuros del petróleo cerraron a la baja el viernes, registrando su mayor caída semanal desde 2022, ante las crecientes expectativas en torno a las próximas conversaciones entre Irán y EE. UU. con el objetivo de alcanzar un alto el fuego definitivo.

Los futuros del crudo se mantuvieron cerca de los 100 $ por barril en un contexto de hostilidades en curso y restricciones persistentes al tránsito de petróleo a través del estrecho de Ormuz. Las preocupaciones sobre posibles perturbaciones del suministro en Arabia Saudí continuaron influyendo en el mercado, y los precios en el mercado físico alcanzaron niveles récord.

Los futuros del Brent cerraron a 94,44 $ por barril, con una caída de 2,03 $, o un -2,10 %. En el cómputo semanal, los contratos del Brent bajaron un -13,41 %, tras el marcado descenso registrado después de que Irán y EE. UU. acordaran un alto el fuego de dos semanas mediado por Pakistán el martes. Esta fue la mayor caída semanal del Brent desde agosto de 2022.

Los futuros del crudo WTI estadounidense también descendieron, con una caída de 3,37 $, o un -3,40 %, para cerrar a 94,44 $ por barril. La caída semanal del -14,66 % fue la mayor desde abril de 2020, durante los confinamientos derivados de la pandemia.

El tráfico a través del estrecho de Ormuz se mantuvo por debajo del 10 % de los volúmenes habituales, ya que Teherán advirtió a los buques de que debían permanecer en sus aguas territoriales. Los datos de seguimiento de buques del viernes indicaban que la mayoría de las embarcaciones que transitaban recientemente por el estrecho estaban vinculadas a Irán. Tras el fracaso de las conversaciones durante el fin de semana, Trump ha amenazado con bloquear el estrecho de Ormuz. Este declaró a los periodistas el domingo por la noche que había ordenado a las fuerzas armadas de EE. UU. imponer un bloqueo del estrecho a partir de las 10 a.m. ET. Los militares de EE. UU. establecerán un bloqueo de todo el tráfico marítimo que entre y salga de los puertos iraníes, aunque permitirán a otras embarcaciones transitar por el estrecho de Ormuz siempre que no realicen escalas en Irán. El objetivo es asfixiar los ingresos petroleros de Irán y colapsar su economía. La medida también está diseñada para impedir que Irán genere ingresos cobrando el paso seguro a los petroleros en esta vía marítima estratégica.

En marzo, los productores de Oriente Próximo redujeron su producción de crudo en aproximadamente 7,5 millones de barriles diarios (b/d) debido al aumento de la capacidad de almacenamiento. Según un informe de la Agencia de Información de Energía (EIA, por sus siglas en inglés) publicado la semana pasada, se prevé que las interrupciones aumenten hasta los 9,1 millones de b/d en abril.

A pesar de estos desafíos, los productores de Oriente Próximo han solicitado a las refinerías asiáticas que presenten calendarios de carga de crudo para abril y mayo, preparándose para una posible reanudación de los envíos a través del estrecho de Ormuz, según fuentes conocedoras del asunto.

El viernes, los precios del petróleo, por su parte, se estabilizaron mientras los inversores sopesaban la reducción de la producción saudí frente a los avances diplomáticos. La agencia de noticias estatal saudí informó el jueves de que los ataques a las instalaciones energéticas del país han reducido su capacidad de producción de petróleo en aproximadamente 600.000 b/d y han disminuido el flujo por el oleoducto este-oeste en unos 700.000 b/d.

De acuerdo con Baker Hughes, las empresas energéticas de EE. UU. han reducido el número de plataformas de petróleo y gas natural en operación por tercera vez en cuatro semanas. El descenso de esta semana sitúa el recuento total de plataformas 38 por debajo del registrado en el mismo periodo del año anterior, lo que supone una reducción de aproximadamente el 7 %.

En cuanto a las exportaciones de crudo ruso, los flujos siguen deprimidos tras los recientes ataques ucranianos a los puertos de Ust-Luga, Primorsk y Novorossiysk. Para la semana que finalizó el 5 de abril, las exportaciones rusas aumentaron respecto a la semana anterior, pero siguen siendo inferiores en más de 1,0 millón de b/d en comparación con las cifras de dos semanas antes.

Nota: los datos corresponden al 10 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,15 % para situarse en 1,1719 $

La GBP +0,25 % para situarse en 1,3458 $

El bitcoin +1,31 % para situarse en 73.209,84 $

El ethereum +2,02 % para situarse en 2.255,50 $

El dólar estadounidense cayó el viernes, registrando su mayor pérdida semanal desde enero.

El euro se apreció un +0,15 % el viernes, con lo que la ganancia semanal se situó en un +1,77 %, y cerró en 1,1719 $. La libra esterlina también se fortaleció, avanzando un +0,25 % el viernes y terminando la semana con una subida del +2,04 % hasta los 1,3458 $.

El yen japonés cayó un -0,21 % hasta los 159,29 yenes por dólar el viernes, aunque registró un modesto incremento semanal del +0,17 %. El índice del dólar bajó un -0,10 % el viernes y cerró la semana con un descenso del -1,49 %.

Renta fija

El bono estadounidense a 10 años +5,9 pb hasta alcanzar el 4,340 %

El bono alemán a 10 años +7,3 pb hasta alcanzar el 3,061 %

El gilt británico a 10 años +9,5 pb hasta alcanzar el 4,774 %

Los rendimientos de los bonos del Tesoro estadounidense avanzaron el viernes tras la publicación de los datos de inflación, que reflejaron un significativo aumento de precios en línea con las expectativas del mercado. Los inversores también siguieron de cerca los avances previos a las conversaciones de paz entre EE. UU. e Irán previstas para el fin de semana.

El Departamento de Trabajo informó de que el IPC aumentó un 0,9 % el mes pasado, registrando la mayor subida mensual en casi cuatro años. En los doce meses hasta marzo, el IPC subió un 3,3 %, en línea con las previsiones de los economistas. Estas cifras reflejan el impacto del conflicto en curso con Irán, que ha impulsado los precios del petróleo, junto con las persistentes presiones arancelarias.

La reacción del mercado fue relativamente contenida. En un principio, los rendimientos bajaron antes de revertir su curso y repuntar, ya que el aumento de la inflación había sido ampliamente anticipado por los inversores. Los rendimientos continuaron subiendo después de que las encuestas a consumidores de la Universidad de Michigan revelaran que su índice de confianza del consumidor se desplomó hasta un mínimo histórico de 47,6 este mes, por debajo de los 53,3 de marzo y del consenso de 52,0. La encuesta apuntaba a expectativas de mayores presiones inflacionistas en el próximo año.

El rendimiento del bono del Tesoro estadounidense a 10 años subió +5,9 pb hasta el 4,340 %, cerrando la semana con una subida de +2,0 pb. En el extremo largo, el rendimiento del bono del Tesoro a 30 años aumentó +3,2 pb hasta el 4,917 %, pero cerró la semana prácticamente sin cambios, con un descenso de -0,1 pb.

El rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos de la Fed, ganó +3,7 pb hasta el 3,810 %. A pesar de este incremento, descendió -2,3 pb durante la semana, registrando su segunda caída semanal consecutiva.

La curva de rendimientos del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se amplió hasta los 53,0 pb, un aumento de 4,3 pb respecto a los 48,7 pb de la semana anterior.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan 6,9 pb de recortes de tipos en 2026, frente a los 1,2 pb de subidas descontados hace una semana. Los operadores de futuros de fondos federales descuentan ahora una probabilidad del 1,6 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, en comparación con la probabilidad del 1,0 % de la semana pasada.

El viernes, los rendimientos de los bonos soberanos alemanes a 10 años registraron un incremento semanal, a pesar de haber experimentado su mayor caída en un solo día en años el miércoles. Esta volatilidad se produjo cuando las tensiones en torno al alto el fuego entre Washington y Teherán se intensificaron antes del esperado encuentro entre funcionarios de EE. UU. e Irán en Pakistán.

El rendimiento del bono soberano alemán a 10 años subió +7,3 pb hasta alcanzar el 3,061 %, con una ganancia semanal total de +6,6 pb.

El rendimiento alemán a dos años, muy sensible a la inflación y a las expectativas sobre los tipos del BCE, subió +8,8 pb hasta el 2,609 %. No obstante, registró su segunda caída semanal consecutiva, con un descenso de -0,7 pb la semana pasada. En el extremo largo de la curva del Bund, el rendimiento a 30 años subió +8,1 pb hasta el 3,587 %, con una ganancia semanal de +11,3 pb.

Los mercados monetarios proyectaban una tasa de la facilidad de depósito del BCE del 2,6 % a finales de año, por encima del 2,0 % actual, lo que apunta a la probabilidad de dos subidas de tipos y a una probabilidad del 40 % de que se produzca una tercera.

El rendimiento del bono soberano italiano a 10 años aumentó +5,7 pb hasta el 3,830 %. A finales de marzo, los rendimientos alcanzaron el 4,142 %, el nivel más alto desde julio de 2024, antes de descender -4,5 pb la semana pasada.

El diferencial de rendimiento entre los bonos soberanos italianos y los Bunds alemanes se estrechó hasta los 76,9 pb, por debajo de los 88,0 pb de la semana anterior.

Nota: los datos corresponden al 10 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.