¿Confirmará el IPC los temores de estanflación?

Datos clave que moverán los mercados hoy

UE: Índice armonizado de precios al consumo de Alemania y discurso del vicepresidente del BCE, Luis de Guindos

EE. UU.: IPC, pedidos a fábricas, índice de expectativas del consumidor de la Universidad de Michigan, índice de confianza del consumidor de la Universidad de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

China: IPC e IPP

Actualizaciones macroeconómicas mundiales

PCE de febrero, solicitudes iniciales de subsidio de desempleo y PIB final del 4T. En febrero, el índice de precios del gasto en consumo personal (PCE, por sus siglas en inglés) general aumentó un 0,4 % mensual, superando la estimación de consenso de una subida del 0,3 % y el incremento del 0,3 % registrado en enero. La cifra general anualizada se situó en el 2,8 %, en línea tanto con las expectativas de consenso como con la lectura del mes anterior. El PCE subyacente también avanzó un 0,4 % mensual, en consonancia con las previsiones de consenso y el incremento de enero; la tasa subyacente anualizada se situó en el 3,0 %, ligeramente por encima del consenso del 2,9 % y justo por debajo del 3,1 % observado en enero.

Para el mismo periodo, el gasto personal en EE. UU. creció un 0,5 % mensual, en línea con las estimaciones de consenso y por encima del incremento revisado del 0,3 % de enero (anteriormente comunicado como del 0,4 %). Por el contrario, la renta personal cayó un 0,1 % mensual, por debajo de la subida esperada del 0,3 % y del incremento sin revisar del 0,4 % de enero.

Estos resultados se publican tras la divulgación de las actas del FOMC, que pusieron de manifiesto el estancamiento del avance en materia de inflación. La inflación de bienes relacionada con los aranceles ha vuelto a acelerarse, contrarrestando la moderación observada en los servicios de vivienda. Al mismo tiempo, el gasto de los consumidores sigue siendo sólido y el mercado laboral parece equilibrado, lo que reduce las expectativas de recortes inminentes de los tipos de interés.

Las solicitudes iniciales de subsidio de desempleo se situaron en 219.000, por encima del consenso de 210.000 y de la cifra revisada al alza de la semana anterior de 203.000 (anteriormente 202.000). Las solicitudes continuadas se situaron en 1.794.000, por debajo de la estimación de consenso de 1.840.000 y del total revisado a la baja de la semana pasada de 1.832.000 (anteriormente 1.841.000).

La lectura final del PIB del cuarto trimestre indicó una tasa de crecimiento del 0,5 %, inferior a la proyección de consenso del 0,7 % y a la revisión anterior del 0,7 %. El ajuste a la baja se atribuyó principalmente a una reducción de la inversión.

Las perspectivas de un alto el fuego entre Irán y EE. UU. mejoran gracias a las negociaciones entre Israel y el Líbano. El optimismo en torno al alto el fuego entre EE. UU. e Irán cobró nuevo impulso después de que el primer ministro israelí comunicara a su gabinete que iniciaría negociaciones directas con el Líbano. Tal y como ha informado Axios, la decisión llegó tras una conversación con el presidente Trump y el enviado Steve Witkoff, quienes le instaron a reducir las operaciones militares en el país y a apostar por el diálogo diplomático.

Este avance diplomático positivo desencadenó un sentimiento de apetito por el riesgo en los mercados de renta variable de EE. UU., aliviando las preocupaciones anteriores sobre la durabilidad del alto el fuego que se habían intensificado tras los contundentes ataques israelíes sobre el Líbano el miércoles y la advertencia de Irán de que abandonaría el alto el fuego general si los ataques persistían.

En paralelo, EE. UU. e Irán tienen previsto celebrar negociaciones directas el sábado en Islamabad, Pakistán. La delegación estadounidense estará encabezada por el vicepresidente Vance e incluirá a Steve Witkoff y Jared Kushner.

No obstante, el tránsito de petroleros por el estrecho de Ormuz sigue estando gravemente restringido. El jueves, el director ejecutivo de la compañía petrolera estatal de los Emiratos Árabes Unidos confirmó que el estrecho está prácticamente cerrado con acceso muy limitado. Los datos de seguimiento de buques indicaron que solo un petrolero de productos petrolíferos y cinco graneleros de carga seca transitaron por el estrecho el miércoles.

El conflicto también empieza a tener repercusiones en el debate político interno de EE. UU. Algunos analistas lo califican de revés estratégico para el país y advierten de que las presiones sobre el poder adquisitivo derivadas de la guerra podrían pasar factura en las elecciones de mitad de mandato.

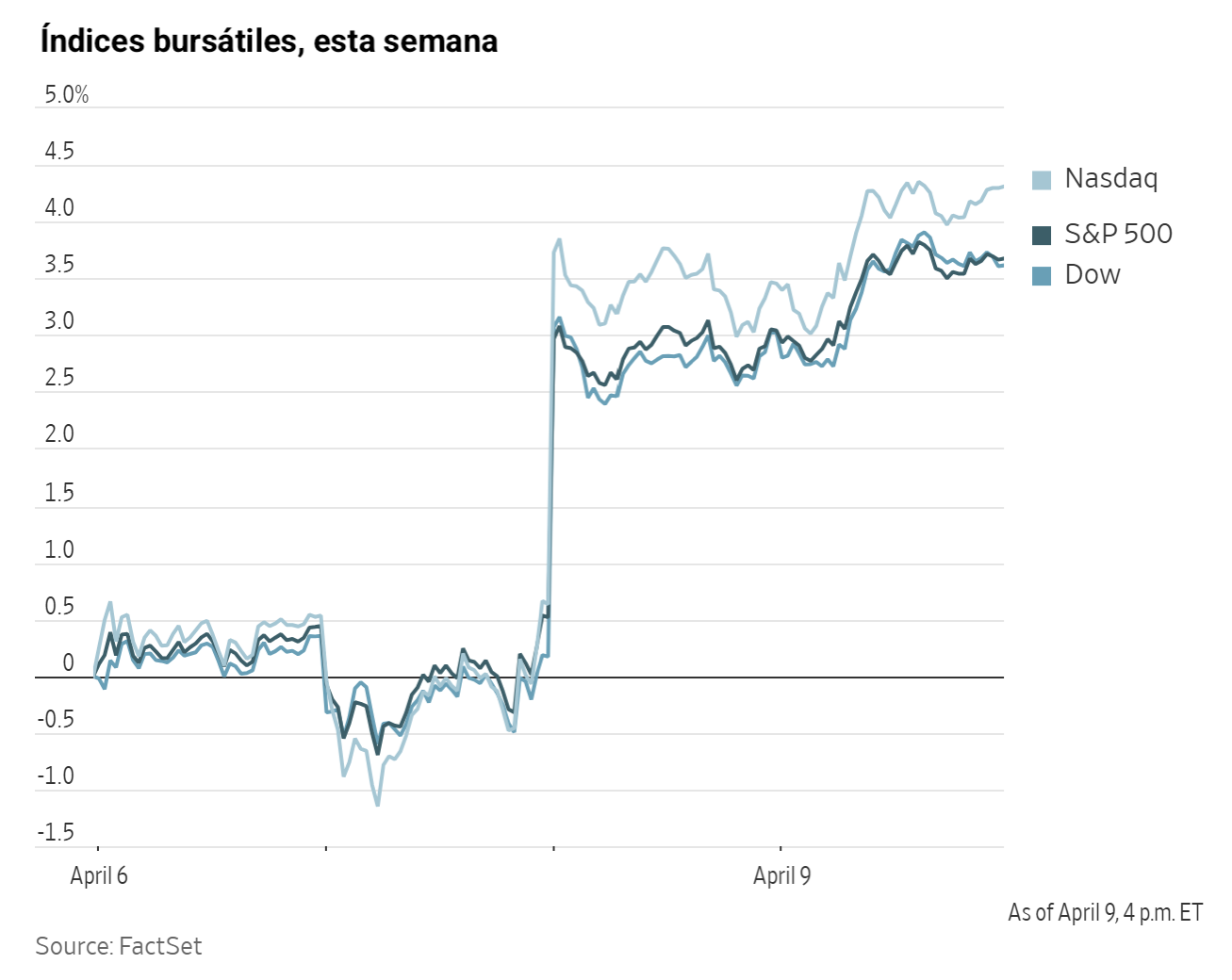

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,58 %

El Nasdaq 100 +0,72 %

El S&P 500 +0,62 %, con 9 de los 11 sectores del S&P 500 al alza

El S&P 500 prolongó su racha alcista hasta siete sesiones consecutivas, impulsado por el optimismo en torno a la posibilidad de que EE. UU. alcance un acuerdo de paz duradero con Irán.

Durante la mañana, los mercados de renta variable operaron a la baja en medio de los continuos ataques israelíes sobre el Líbano y los informes que señalaban que el estrecho de Ormuz seguía siendo prácticamente inaccesible. Los participantes del mercado mostraron su preocupación por que la violencia continuada en el Líbano pudiera socavar el frágil alto el fuego de dos semanas anunciado por la Administración Trump e Irán.

Hacia el mediodía, las bolsas comenzaron a recuperarse tras las declaraciones del primer ministro israelí Benjamin Netanyahu, quien indicó que Israel iniciaría pronto negociaciones directas para una resolución pacífica con el Líbano. El presidente de EE. UU. declaró a NBC News que había pedido al líder israelí que redujera las operaciones militares.

El Dow Jones Industrial Average avanzó un +0,58 %, recuperando terreno positivo en lo que va de año. El S&P 500 subió un +0,62 %, mientras que el Nasdaq Composite Index ganó un +0,83 %, cerrando por encima de su nivel previo al inicio del conflicto con Irán.

En cuanto a noticias corporativas, The Wall Street Journal ha informado de que Walt Disney se prepara para despidos de gran calado, en lo que sería una de las primeras medidas significativas bajo el mando del nuevo director ejecutivo Josh D'Amaro.

Constellation Brands ha registrado unos ingresos inferiores, aunque ha señalado indicios alentadores de una recuperación del gasto entre los consumidores hispanos.

Seven & i Holdings, la empresa matriz de 7-Eleven, ha emitido una advertencia sobre un descenso en los beneficios anuales y ha anunciado un retraso en la salida a bolsa prevista de su negocio de tiendas de conveniencia en América del Norte.

Las acciones de Brown-Forman subieron el jueves después de que The Wall Street Journal informara de que Sazerac, empresa de capital cerrado, había contactado con la compañía para explorar una posible operación. Brown-Forman, fabricante de Jack Daniel's, había revelado el mes pasado que mantenía conversaciones para fusionarse con la francesa Pernod Ricard. Según personas conocedoras del asunto, la operación incluiría un componente accionarial significativo y es probable que las familias propietarias de ambas empresas conserven participaciones relevantes en la entidad resultante.

Sector con mejores resultados del S&P 500

Consumo discrecional +2,46 %, donde Amazon +5,60 %, Lululemon Athletica +4,82 % y Deckers Outdoor +3,22 %

Sector con peores resultados del S&P 500

Energía -1,16 %, donde Texas Pacific Land -15,68 %, Phillips 66 -4,13 % y Marathon Petroleum -3,65 %

Empresas de gran capitalización

Alphabet +0,52 %, Amazon +5,60 %, Apple +0,61 %, Meta Platforms +2,61 %, Microsoft -0,34 %, Nvidia +1,01 % y Tesla +0,69 %

Tecnologías de la información

Mejor rendimiento: Lam Research +4,98 %

Peor rendimiento: ServiceNow -7,86 %

Materiales y minería

Mejor rendimiento: Freeport-McMoRan +2,07 %

Peor rendimiento: CF Industries -5,37 %

Índices bursátiles europeos

El CAC 40 -0,22 %

El DAX -1,14 %

El FTSE 100 -0,05 %

Materias primas

El oro al contado +0,39 % hasta situarse en 4.763,62 $ la onza

La plata al contado +1,94 % hasta situarse en 75,56 $ la onza

El West Texas Intermediate +2,59 % hasta situarse en 99,00 $ el barril

El crudo Brent +0,30 % hasta situarse en 96,47 $ el barril

Los precios del oro y la plata avanzaron el jueves mientras los participantes del mercado seguían de cerca los avances relacionados con el alto el fuego de dos semanas entre EE. UU. e Irán.

Los inversores también aguardan el informe del IPC de EE. UU. de marzo, que se publicará hoy y cuyas previsiones apuntan a un incremento de los precios de la energía atribuible a las tensiones persistentes en Oriente Próximo.

El oro subió un +0,39 % hasta 4.763,62 $, mientras que la plata al contado escaló un +1,94 % hasta 75,56 $.

Los precios del WTI y del Brent cerraron al alza el jueves, recuperándose de las pérdidas de la sesión anterior. La jornada arrancó con ambos índices de referencia en positivo después de que Irán exigiera que los ataques israelíes sobre el Líbano quedaran incluidos en los términos del alto el fuego acordado el martes, bajo la amenaza de no reabrir el estrecho de Ormuz. El tráfico de petroleros por el estrecho cayó ese día a su nivel más bajo desde el inicio del conflicto, lastrado por las restricciones del Cuerpo de la Guardia Revolucionaria Islámica (CGRI), que limitó el paso a doce buques diarios, mientras los operadores esperaban instrucciones más precisas sobre las condiciones para un tránsito seguro.

Durante la sesión, tanto el WTI como el Brent comenzaron a retroceder desde sus respectivos máximos intradía de 102,75 $ y 99,25 $. Este descenso se produjo tras el anuncio del primer ministro israelí Netanyahu de que había comunicado a su gabinete que iniciara negociaciones directas con el Líbano a la mayor brevedad posible. Al mismo tiempo, el secretario general de la OTAN, Mark Rutte, declaró que la mayoría de los países miembros habían acordado desplegar activos militares para asegurar el estrecho de Ormuz. Rutte también informó a varias naciones miembros de la OTAN a primera hora del día, indicando que el presidente Trump espera compromisos concretos en los próximos días para contribuir a la seguridad del estrecho.

Las dudas sobre la solidez del alto el fuego no se disiparon, ya que Irán mantiene sus exigencias de una compensación íntegra por los daños de guerra y el control de todo el tráfico marítimo por el estrecho, condiciones que Washington ha rechazado de plano. Más avanzada la jornada, Netanyahu precisó que su autorización se circunscribía a negociaciones directas con el Líbano y no a un alto el fuego de alcance global.

La agencia de noticias estatal de Arabia Saudí informó de que los recientes ataques han provocado una pérdida de 700.000 barriles diarios (b/d) de capacidad de refino y de 600.000 b/d de capacidad de producción, afectando a instalaciones clave como Manifa, Satorp, Ras Tanura, las refinerías cercanas a Yanbu y el oleoducto este-oeste.

Al cierre de la sesión bursátil, los futuros del crudo Brent se liquidaron a 96,47 $ por barril, con una subida de 0,29 $ o un +0,30 %, mientras que los futuros del WTI subieron 2,50 $, o un +2,59 %, hasta 99,00 $ por barril.

Tras el cierre del mercado del petróleo, se reportaron explosiones en Dubái, mientras Kuwait informaba de la interceptación continuada de misiles y drones dirigidos contra infraestructuras energéticas críticas. En ese mismo contexto, Netanyahu anunció que Israel estaba ejecutando ataques contra posiciones de lanzamiento de Hezbolá en el Líbano.

Nota: los datos corresponden al 9 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,31 % para situarse en 1,1701 $

La GBP +0,18 % para situarse en 1,3424 $

El bitcoin +0,99 % para situarse en 72.260,18 $

El ethereum -0,17 % para situarse en 2.210,81 $

El dólar estadounidense prolongó su caída el jueves frente al euro y la libra esterlina, aunque se apreció frente al yen japonés. El índice del dólar, por su parte, cayó un -0,21 % hasta 98,80.

El yen japonés experimentó una modesta depreciación, cayendo un -0,29 % frente al dólar hasta situarse en 158,96 yenes por dólar. El euro avanzó un +0,31 % hasta 1,1701 $ y la libra esterlina subió un +0,18 % hasta 1,3424 $. Además, el euro se situó en 87,11 peniques, con una ligera subida durante el día y rebotando desde su mínimo del miércoles de 86,88 peniques.

Renta fija

El bono estadounidense a 10 años -2,0 pb hasta alcanzar el 4,281 %

El bono alemán a 10 años +3,7 pb hasta alcanzar el 2,988 %

El gilt británico a 10 años +2,8 pb hasta alcanzar el 4,679 %

Los rendimientos del Tesoro de EE. UU. cerraron ligeramente a la baja el jueves en medio de una negociación volátil, tras la publicación de una serie de informes económicos. Los inversores desplazaron su atención desde los máximos anteriores al evaluar las perspectivas de una tregua duradera en Oriente Próximo.

En un principio, los rendimientos subieron tras la publicación de los datos económicos. El Departamento de Comercio revisó a la baja el PIB del 4T hasta una tasa anualizada del 0,5 %, frente al 0,7 % comunicado anteriormente y por debajo del 0,7 % previsto por los economistas.

El rendimiento del bono del Tesoro estadounidense a 10 años descendió -2,0 pb hasta alcanzar el 4,281 %, tras haber tocado un máximo de 4,321 % anteriormente en la sesión.

El rendimiento del bono del Tesoro a 30 años bajó de forma marginal -0,3 pb hasta situarse en el 4,885 %. El rendimiento del bono del Tesoro estadounidense a dos años, que está estrechamente vinculado a las expectativas sobre los tipos de los fondos de la Fed, cayó -2,7 pb hasta alcanzar el 3,773 %.

El diferencial entre los rendimientos de los bonos del Tesoro de EE. UU. a dos y a diez años se situó en 50,8 pb.

Una subasta de 22.000 millones de dólares en bonos del Tesoro a 30 años cerró la oferta de nueva deuda de la semana, con unos resultados que los analistas calificaron de algo flojos. La ratio de cobertura de la oferta fue de 2,39 veces, ligeramente por debajo de la media histórica.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan ahora 8,3 pb de recortes de tipos en 2026, frente a los 6,4 pb de subidas que descontaban hace una semana. Asimismo, asignan una probabilidad del 1,6 % a una subida de 25 pb en la reunión del FOMC del 29 de abril, frente al 0,0 % de la semana anterior.

Los rendimientos de los bonos soberanos de la eurozona subieron el jueves, revirtiendo de forma parcial el significativo descenso observado en la sesión anterior, mientras los participantes del mercado evaluaban la sostenibilidad del alto el fuego entre EE. UU. e Irán.

El rendimiento del bono alemán a 10 años subió +3,7 pb hasta alcanzar el 2,988 %, tras el descenso de -13,5 pb registrado el miércoles.

El rendimiento del bono soberano italiano a 10 años aumentó +6,4 pb hasta alcanzar el 3,773 %, manteniendo el diferencial sobre los Bunds en 78,5 pb.

Los operadores moderaron asimismo sus expectativas de subidas de tipos del BCE, aunque los mercados monetarios siguen descontando dos alzas para este año, con una modesta probabilidad de una tercera. En los momentos de mayor tensión del conflicto, el mercado llegó a anticipar hasta tres subidas del BCE en 2026.

El rendimiento del bono alemán a dos años, sensible a las expectativas de tipos del BCE, subió +1,8 pb hasta alcanzar el 2,521 %, después de caer -21,9 pb el miércoles.

La probabilidad de una subida de tipos en la próxima reunión del BCE del 29 de abril se situaba en el 23 % el jueves.

Nota: los datos corresponden al 9 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Podrá el alto el fuego calmar realmente las aguas?

Semanalmente9 abr 2026

Semanalmente9 abr 2026 - Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026

Creado por profesionales. Para profesionales.