Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Revisión del primer trimestre

En el primer trimestre, los inversores se centraron en el auge de la IA. Sin embargo, a lo largo del primer trimestre, y en particular tras el estallido de la guerra liderada por Estados Unidos e Israel contra Irán, las acciones globales experimentaron una rotación fuera de las acciones de IA. En Estados Unidos, los principales índices tuvieron su peor trimestre en casi cuatro años debido a los nuevos conflictos geopolíticos y la preocupación por la inflación: el S&P 500 bajó -4,63 % en el primer trimestre y el Nasdaq -5,98 %.

Las bolsas europeas siguieron la tendencia de sus homólogas estadounidenses con el índice Stoxx 600 bajando un -1,53 %, el CAC 40 de Francia un -4,08 %, y el DAX alemán un -7,39 %.

Durante el 1T, los mercados de bonos del Estado experimentaron inicialmente un empinamiento de la curva de rendimientos, basándose en la hipótesis de que los tipos seguirían bajando en EE. UU. y el Reino Unido, con la posibilidad de un recorte adicional por parte del BCE a finales de 2026. Sin embargo, esto dio paso a una compresión de los rendimientos a medida que aumentaba la volatilidad y los bonos de menor duración se vendían ante las expectativas de una política monetaria más restrictiva, tras el repunte de los precios del petróleo que hizo subir las previsiones de inflación.

Índices bursátiles estadounidenses del 1T de 2026 y en lo que va de año

El S&P 500 -4,63 % Q1 y -3,95 % en lo que va de año

El Nasdaq 100 -5,9 % Q1 y -4,87 % en lo que va de año

El Dow Jones Industrial Average -3,58 % Q1 y -3,12 % en lo que va de año

El NYSE +0,39 % Q1 y +0,80 % en lo que va de año

Según los Índices sectoriales e industriales de S&P, 6 de los 11 sectores del S&P 500 subieron en el primer trimestre. El sector con mejor desempeño en el primer trimestre fue el energético en +37,24 %, seguido de materiales en +9,30 % y servicios públicos en +7,52 %, mientras que finanzas bajó un -9,80 %, seguido de consumo discrecional y tecnologías de la información que descendieron en -9,34 % y -9,25 %, respectivamente.

Fue un primer trimestre decididamente negativo para las “Siete Magníficas”: Nvidia -6,49 %, Apple -6,65 %, Alphabet -8,13 %, Amazon -9,77 %, Tesla -17,34 %, Meta Platforms -13,33 % y Microsoft -23,46 %.

En el primer trimestre, las acciones de las empresas del sector energético han tenido un rendimiento del +37,24 % y han superado al S&P 500, que cayó un -4,63 % debido a las restricciones de suministro y los daños en infraestructuras provocados por el conflicto en Irán. Occidental Petroleum +58,07 %, Marathon Petroleum +50,14 % y Phillips 66 +41,18 %, ExxonMobil +40,98 %, BP +40,09 %, Halliburton +37,97 %, Chevron +35,75 %, Baker Hughes +34,06 % y Shell +30,77 %.

Materiales básicos Las acciones de los sectores de materiales básicos han tenido un rendimiento del +9,30 % en el 1T. El rendimiento fue positivo, con CF Industries Holdings +67,88 %, Yara International +36,23 %, Albemarle Corporation +26,93 %, Freeport-McMoRan +15,73 %, Newmont Mining +8,41 %, Mosaic +5,85 %, Corporation +3,67 %, mientras que Sibanye Stillwater -15,64 %.

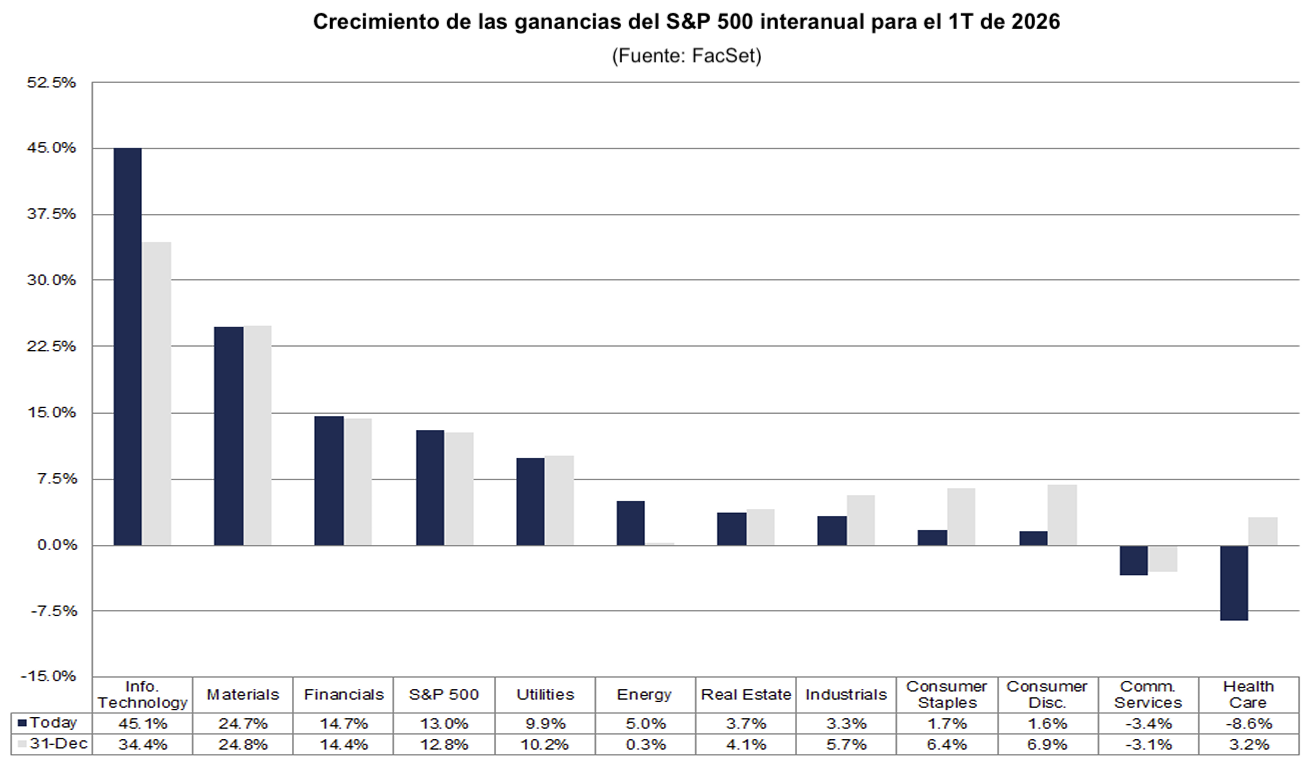

Para el 1T 2026, de acuerdo con FactSet, la tasa de crecimiento interanual estimada de los beneficios es del 13,0 %.

La proporción de empresas del S&P 500 que publican previsiones positivas sobre beneficios por acción se encuentra por encima de la media histórica. De las 110 empresas del índice que ya han proporcionado previsiones para el 1T de 2026 hasta la fecha, 60 han publicado unas previsiones positivas sobre los beneficios por acción, mientras que 50 han informado de previsiones negativas. La tasa resultante del 54,5 % de previsiones positivas es superior tanto a la media de cinco años del 42,0 % como a la media de diez años del 40,0 %.

El margen de beneficio neto estimado para el S&P 500 en el 1T de 2026 es del 13,2 %. Esta cifra coincide con el margen de beneficio neto registrado en el trimestre anterior y supera tanto el margen del mismo trimestre del año pasado, que fue del 12,8 %, como la media de cinco años del 12,2 %.

A nivel sectorial, cuatro sectores prevén un aumento interanual en sus márgenes de beneficio neto en el 1T 2026 en comparación con el mismo periodo de 2025. Se espera que tecnologías de la información lidere este crecimiento, subiendo hasta el 29,0 % desde el 25,4 %. Por el contrario, se prevé que seis sectores experimenten un descenso interanual en sus márgenes de beneficio neto, siendo los servicios de comunicación los que registren la caída más pronunciada, hasta el 13,7 % desde el 16,0 %. Se prevé que el sector de servicios públicos mantenga su margen de beneficio neto sin cambios en el 14,6 %, en línea con el año anterior.

Se prevé que seis sectores registren márgenes de beneficio neto para el 1T de 2026 que superen sus medias de cinco años. Se espera que el sector de tecnologías de la información registre el aumento más significativo, con una diferencia de 4,0 puntos porcentuales, hasta alcanzar el 29,0 % en el 1T 2026 en comparación con su media de cinco años del 25,0 %.

Por el contrario, se prevé que cinco sectores registren márgenes de beneficio neto en el 1T 2026 por debajo de sus respectivas medias quinquenales. El sector inmobiliario es el más destacado de este grupo, con una disminución prevista de 2,3 puntos porcentuales, pasando del 35,8 % al 33,5 %.

Evolución de los índices bursátiles europeos del 1T de 2026 y en lo que va de 2026

Stoxx 600 -1,53 %Q1 y +0,93 % en lo que va de año

El DAX -7,39 % 1T y -4,87 % en lo que va de año

El CAC 40 -4,08 % 1T y -2,06 % en lo que va de año

El IBEX 35 -1,49 % 1T y +1,58 % en lo que va de año

El FTSE MIB -1,41 % 4T y +1,71 % en lo que va de año

El FTSE 100 +2,47 % 4T y +4,36 % en lo que va de año

A fecha de 26 de marzo, según los datos de LSEG I/B/E/S data para el Stoxx 600, se espera que los beneficios del 4T de 2025 disminuyan un 2,0 % con respecto al 4T de 2024. Excluyendo el sector energético, también se espera que los beneficios disminuyan un 0,2 %. Se prevé que los ingresos del 4T de 2025 desciendan un 4,6 % con respecto al 4T de 2024. Excluyendo el sector energético, se espera que los ingresos disminuyan un 3,2 %. De las 273 empresas del Stoxx 600 que publicaron sus resultados del 4T de 2025 antes del 26 de marzo, el 54,6 % publicó resultados superiores a las estimaciones de los analistas. En un trimestre típico, el 54 % supera las estimaciones de los analistas sobre los beneficios por acción. De las 348 empresas del Stoxx 600 que han publicado sus ingresos del 4T de 2025, el 55,2 % comunicó ingresos superiores a las estimaciones de los analistas. En un trimestre típico, el 58 % supera las estimaciones de los analistas sobre los ingresos.

El Stoxx 600 prevé obtener unos beneficios ponderados por acciones de 132.100 millones de euros en el 4T de 2025, frente a los 134.800 millones de euros (basados en los beneficios del año anterior de los componentes actuales) registrados en el 4T de 2024. Las empresas están comunicando colectivamente unos beneficios un 1,6 % por debajo de las estimaciones. Esta cifra es inferior al factor de sorpresa positiva medio a largo plazo del 1,4 % observado desde 2012.

Dos de los diez sectores del índice esperan una mejora de los beneficios en comparación con el 4T de 2024. Con un 27,9 %, el sector de servicios públicos tiene la tasa de crecimiento de los beneficios más alta del trimestre, mientras que el inmobiliario presenta la contracción prevista más elevada, del 343,5 %, en comparación con el 4T de 2024.

La relación precio-beneficio a cuatro trimestres vista del Stoxx 600 se sitúa en 14,3 veces, ligeramente por encima de la media de 10 años de 14,2 veces.

El Stoxx 600 acumula una caída del -2,09 % desde que comenzó la temporada de resultados el 13 de enero.

Los analistas prevén un crecimiento positivo de los beneficios del 4T en seis de los dieciséis países representados en el índice Stoxx 600. Austria, con una tasa de crecimiento estimada del 118,9 %, e Italia, con un 19,5 %, presentan las tasas de crecimiento de los beneficios más altas, mientras que Dinamarca e Irlanda registran las caídas más significativas, estimadas en un -25,7 % y un -19,1 %, respectivamente.

Evolución de otros índices bursátiles mundiales del 1T y en lo que va de 2026

El Hang Seng -3,29 % 1T y -1,31 % lo que va de año

El MSCI World -3,46 % 1T y -2,45 % lo que va de año

Renta fija en el 1T y en lo que va de 2026

El rendimiento del bono estadounidense a 10 años +15,1 pb en el 1T y +15,0 pb en lo que va de año hasta alcanzar el 4,322 %

El rendimiento del bono alemán a 10 años +16,6 pb en el 1T y +12,8 pb en lo que va de año hasta alcanzar el 2,988 %

El rendimiento del bono británico a 10 años +36,8 pb en el 1T y +29,7 pb en lo que va de año hasta alcanzar el 4,775 %

Los bonos registraron una elevada volatilidad durante todo el 1T y cayeron con fuerza tras el estallido de la guerra con Irán, ya que el repunte de los precios de la energía avivó la preocupación por la inflación. Los bonos de menor vencimiento se vieron especialmente afectados, ya que los operadores pasaron rápidamente de descontar al menos dos recortes de tipos por parte de la Fed este año a plantearse abiertamente la posibilidad de subidas en su lugar. El rendimiento de referencia del bono del Tesoro estadounidense a 10 años subió +15,1 pb al cierre del 1T. El rendimiento a dos años aumentó +31,8 puntos básicos ante las expectativas de un endurecimiento de la política de la Fed, mientras que el rendimiento a 30 años subió +6,4 pb.

Al otro lado del Atlántico, los gilts británicos fueron los peores activos del trimestre, con una caída de aproximadamente el 2,0 %. Antes del estallido de la guerra con Irán, los gilts habían sido el activo con mejor rendimiento a nivel mundial, ya que la desinflación continuada alimentaba las expectativas de nuevos recortes de tipos por parte del BoE. Sin embargo, el fuerte repunte de los precios del gas natural licuado (GNL) a lo largo de marzo ha dejado al Reino Unido especialmente expuesto a las presiones inflacionistas, dada su relativamente elevada dependencia del gas natural. El BoE adoptó un tono marcadamente restrictivo en su reunión de marzo, con un voto unánime para mantener los tipos y al señalar que "está preparado para actuar según sea necesario".

Los bonos del Estado europeos siguieron la misma tendencia que sus homólogos estadounidenses durante el trimestre, también soportando presiones y registrando un rendimiento inferior. El BCE mantuvo los tipos sin cambios en su reunión de marzo, pero señaló con fuerza la posibilidad de subidas de tipos. Sus proyecciones de referencia actualizadas ya situaban la inflación general en el 2,6 % interanual en 2026, incluso antes de tener en cuenta el repunte de los precios de la energía en marzo.

Los bonos italianos fueron los más perjudicados por la guerra en el 1T 2026 debido a su dependencia de la energía importada. El mercado de bonos soberanos italianos (BTP) obtuvo un rendimiento inferior tanto al de los bunds alemanes como al de los OAT franceses.

El rendimiento alemán a 10 años subió +16,6 pb durante el 1T, mientras que el Schatz a 2 años avanzó +50,0 pb. En el extremo largo, el rendimiento a 30 años cayó -2,5 pb. Los rendimientos a 10 años de Italia subieron +36,2 pb hasta el 3,912 %, lo que dejó el diferencial con respecto a los bunds en 90,2 pb, una ampliación de 21,6 pb a lo largo del 1T. Los rendimientos franceses a 10 años subieron +17,0 pb hasta el 3,729 %, por lo que la prima sobre los bunds aumentó 2,4 pb a lo largo del 1T hasta situarse en 72,3 pb.

Materias primas en el 1T y en lo que va de 2026

El oro al contado +8,94 % en el 1T y +10,27 % en lo que va de 2026 hasta 4.757,30 $ por onza

La plata al contado +5,40 % en el 1T y +5,42 % en lo que va de año hasta 75,12 $ por onza

El crudo West Texas Intermediate +76,90 % en el 1T y +72,29 % en lo que va de año hasta 98,91 $ por barril

El crudo Brent +94,24 % en el 1T y +64,69 % en lo que va de año hasta 100,31 $ por barril

El primer trimestre de 2026 fue uno de los más trascendentales de los últimos tiempos para los mercados de materias primas. El oro prolongó su histórica tendencia alcista hasta niveles sin precedentes, alcanzando un máximo histórico antes de ceder parte de las ganancias a medida que el panorama geopolítico cambiaba a finales de marzo. El petróleo, que según las previsiones generalizadas iba a registrar un año de gradual caída de precios bajo el peso de una oferta abundante, se vio sacudido por la peor perturbación del suministro en casi cincuenta años tras el estallido de la guerra en Oriente Próximo, que alteró de forma fundamental la ecuación energética mundial.

El oro comenzó el año en 4.314,12 $ por onza troy el 2 de enero, sobre la base de un cierre de 2025 que ya representaba un nivel récord. En apenas tres semanas, el oro había ganado aproximadamente un 12 %, llegando a tocar brevemente los 4.888 $ a medida que los mercados afrontaban una confluencia de factores favorables: el debate de la Fed entre pausa y recorte, la incertidumbre geopolítica derivada de la escalada retórica de la Administración Trump hacia Irán y la persistente acumulación por parte de los bancos centrales. El 28 de enero, coincidiendo precisamente con la decisión de la FOMC de mantener los tipos y sus prudentes matices restrictivos, el oro se disparó hasta un máximo histórico de 5.594,82 $ por onza troy.

Los factores que impulsaron esta extraordinaria subida eran interdependientes y se reforzaban mutuamente. La demanda de los bancos centrales siguió siendo un pilar fundamental, con el World Gold Council previendo aproximadamente 850 toneladas de compras del sector oficial en 2026, lo que casi iguala el elevado ritmo del año anterior. Una encuesta entre los gestores de reservas de los bancos centrales indicó que el 68 % tenía previsto aumentar sus tenencias de oro a lo largo del año, citando como principales motivaciones la incertidumbre geopolítica y el deseo de diversificar las reservas alejándose de los activos denominados en dólares. Sin embargo, el impulso de las compras de los bancos centrales se moderó a principios de 2026, con unas compras netas de tan solo 5 toneladas en enero frente a una media mensual de 27 toneladas en los doce meses anteriores, lo que sugiere que algunas instituciones hicieron una pausa ante los elevados y volátiles precios. Las entradas en ETFs y la demanda de lingotes y monedas se mantuvieron sólidas junto a la actividad del sector oficial.

El oro se consolidó en torno al nivel de 4.800 $ en las primeras semanas de febrero, ya que se produjo una cierta recogida de beneficios tras el máximo de enero y el mercado aguardaba nuevos catalizadores. Esto cambió de forma definitiva el 28 de febrero. El lanzamiento de ataques coordinados de EE. UU. e Israel contra Irán y la inmediata declaración de Irán de que el estrecho de Ormuz estaba cerrado transformaron de la noche a la mañana el panorama de riesgo.

Sin embargo, ni siquiera el oro fue inmune a los efectos secundarios del shock. A medida que se hacía patente la magnitud de la perturbación energética, los mercados empezaron a descontar un periodo prolongado de inflación elevada, lo que redujo la probabilidad de recortes de tipos por parte de la Fed y fortaleció el dólar, dos factores que históricamente pesan sobre el oro. El metal cerró el trimestre en 4.699,60 $ por onza troy el 31 de marzo, lo que representa una caída del 16,00 % desde su máximo de enero.

El oro registró un +8,94 % en el 1T y un +10,27 % en lo que va de año, ya que la demanda de activos refugio en un contexto de riesgo geopolítico mantuvo las compras de bancos centrales, minoristas e inversores. La plata subió un 5,40 % en el 1T, tras enfrentarse a vientos en contra en marzo, pero fue respaldada en última instancia por la sostenida demanda de los productores industriales, las restricciones de suministro y las fuertes entradas en los ETFs de plata, ya que los inversores buscaban activos refugio.

En cuanto al petróleo, el trimestre se desarrolló en dos fases claramente diferenciadas. A lo largo de enero y la mayor parte de febrero, el mercado reflejó el consenso favorable a la oferta que había caracterizado las previsiones institucionales al inicio del año. El Brent abrió en 60,91 $ por barril y el WTI en 57,41 $, en consonancia con una perspectiva ampliamente bajista en la que la abundante producción de los países no pertenecientes a la OPEP+ y la decisión de la OPEP+ de mantener los niveles de producción se percibían como un freno para cualquier recuperación sostenida.

La segunda fase comenzó de forma abrupta el 28 de febrero. En pocos días tras el cierre efectivo del estrecho de Ormuz, el WTI subió un 12,21 % en una sola sesión, cuando los operadores procesaron las plenas implicaciones de la interrupción, un punto de paso estratégico por el que anteriormente transitaban aproximadamente 20 millones de barriles diarios, es decir, aproximadamente una quinta parte del consumo mundial de petróleo. El conflicto, que la Agencia Internacional de la Energía (AIE) calificó como la peor

perturbación del suministro de petróleo de la historia, se extendió rápidamente a las infraestructuras energéticas de toda la región del Golfo. El 13 de marzo, las fuerzas estadounidenses atacaron la isla de Kharg, la principal terminal de exportación de petróleo de Irán, por la que pasaba aproximadamente el 90 % de las exportaciones de crudo iraní, con el objetivo de destruir instalaciones de almacenamiento de misiles y minas en un ataque que mermó más del 90 % de la capacidad de exportación de crudo iraní. La isla, vital para la arquitectura económica de Irán y que en condiciones normales maneja entre 1,3 y 1,6 millones de barriles diarios, se convirtió en el símbolo central de la perturbación del suministro.

Los inversores no deben hacerse ilusiones sobre el daño estructural que se ha infligido. El calendario de reparación de Ras Laffan, que se mide en años y no en meses, significa que la perturbación del suministro de GNL persistirá mucho más allá de cualquier alto el fuego a corto plazo. El redireccionamiento físico de los flujos de buques cisterna mundiales, el reajuste de precios del seguro marítimo y las decisiones de los principales armadores de suspender las operaciones en el Golfo han introducido fricciones que no se disiparán rápidamente, incluso a medida que las condiciones geopolíticas evolucionen. Las variables críticas a vigilar incluyen el ritmo de reapertura del estrecho de Ormuz, el calendario de liberación de reservas de la AIE, el despliegue de la capacidad de reserva de la OPEP+, en particular de Arabia Saudí y los EAU, y la trayectoria de la producción de petróleo de esquisto estadounidense a medida que el incentivo de precios para el suministro incremental se intensifica.

Nota: los datos corresponden al 1 de abril de 2026 a las 17.00 EST

Noticias regionales

Estados Unidos

El índice S&P 500 registró su peor trimestre en el 1T desde 2022. Los datos económicos estadounidenses ya mostraban signos de debilidad antes del estallido de la guerra liderada por EE. UU. e Israel contra Irán. La tasa de desempleo subió hasta el 4,4 %. Sin embargo, el empleo en el sector privado según ADP aumentó en 66.000 puestos de trabajo en febrero y en 62.000 en marzo. Los servicios educativos y sanitarios fueron los que más contribuyeron en ambos meses. El crecimiento salarial se mantuvo estable en el 4,5 %. En cuanto al crecimiento, la actividad empresarial volvió a caer en marzo, con el índice PMI compuesto Flash de S&P Global cayendo a un mínimo de 11 meses de 51,4, frente al 51,9 de febrero, debido a un menor repunte de los nuevos pedidos y un repunte de los precios tras el estallido de la guerra en Oriente Próximo, al tiempo que la actividad del sector servicios disminuyó. El PMI de servicios Flash se situó en 51,1 frente al 51,7 de febrero, un mínimo de 11 meses. El PMI manufacturero Flash, sin embargo, subió hasta 52,4 desde el 51,6 de febrero. Las empresas están acumulando existencias debido a la preocupación de que la guerra pueda acarrear problemas de suministro más prolongados y subidas de precios. Los costes de los insumos ya han alcanzado un máximo de 10 meses. El empleo se contrajo por primera vez en más de un año, ya que las empresas buscaron reducir gastos generales ante la mayor incertidumbre económica. En cuanto al consumo, la confianza del consumidor estadounidense subió de forma inesperada en marzo, con el índice del Conference Board aumentando hasta 91,8 desde una lectura revisada de 91 en febrero. El índice de situación actual aumentó 4,6 puntos hasta 123,3, mientras que el índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, las condiciones empresariales y del mercado laboral, descendió 1,7 puntos hasta 70,9. Esta sorprendente subida contrastó de forma marcada con la encuesta de confianza de la Universidad de Michigan, que indicó que el sentimiento del consumidor estadounidense cayó en marzo desde el 56,4 de febrero hasta el 55,5, con el sentimiento del consumidor cayendo aproximadamente un 2 %, alcanzando su nivel más bajo del año. La inflación en el 1T fue del 0,3 % intermensual. El IPC subyacente anualizado fue del +2,5 % interanual y del 0,3 % intermensual. Sin embargo, la medida de inflación preferida de la Fed, el índice de precios del consumo personal (PCE, por sus siglas en inglés) subyacente, fue del +3,1 % en enero y del +0,4 % intermensual. Con una votación de 11 a 1, la Fed votó por segunda reunión consecutiva para mantener su tipo de interés de referencia en una horquilla del 3,5 %-3,75 % en marzo. Existe la especulación de que la guerra con Irán profundizará la desaceleración económica, con el presidente de la Fed, Jerome Powell, señalando que el banco central tiene poco control sobre los shocks de oferta. Aunque los responsables de política monetaria de la Fed han afirmado que EE. UU. sigue estando bien posicionado para hacer frente al repunte de los precios de la energía, otros han reconocido que es probable que se traslade a la inflación subyacente a través de partidas como las tarifas aéreas y otros costes de transporte.

La eurozona

La eurozona entró en 2026 con una perspectiva notablemente constructiva, con los índices bursátiles europeos registrando máximos históricos en los primeros días de enero. El STOXX Europe 600 y el MSCI Europe avanzaron entre seis y ocho puntos porcentuales hasta febrero en términos de euros, superando de forma significativa a sus homólogos estadounidenses, una tendencia que reflejó una revalorización estructural de los activos europeos, considerados durante mucho tiempo infravalorados. De forma decisiva, la economía de la eurozona había mostrado una mayor resistencia de la esperada en el 4T de 2025. Los pedidos industriales en Alemania habían aumentado de forma notable en los últimos meses de 2025, el PIB del 4T registró un +0,3 % intertrimestral y el PMI de infraestructuras mostraba una tendencia al alza, lo que alimentaba el optimismo de que el estímulo fiscal comenzaría a transmitirse a la economía real en 2026.

El BCE mantuvo sus tipos de interés clave sin cambios tanto en su reunión de febrero como en la de marzo, manteniendo el tipo de la facilidad de depósito en el 2,0 %. En febrero, la postura de política monetaria reflejaba una confianza creciente en que la inflación estaba convergiendo hacia el objetivo del 2 %, con la lectura de enero bajando brevemente hasta el 1,7 %. Sin embargo, la escalada del conflicto en Oriente Próximo a finales de febrero modificó de forma abrupta el cálculo. En su reunión de marzo, el BCE elevó su previsión de inflación para 2026 hasta el 2,6 % desde el 1,9 % y reconoció riesgos alcistas significativos para los precios y riesgos a la baja para el crecimiento, lo que llevó a los mercados, que anteriormente descontaban recortes de tipos, a comenzar a contemplar la posibilidad de subidas en su lugar.

El principal motor del rendimiento superior de la renta variable durante la primera mitad del trimestre fue el tema de la defensa y el rearme europeo. El presupuesto federal alemán de 2026 asignó aproximadamente 108.000 millones de euros a defensa, un aumento del 25 % interanual, junto con un programa de inversión federal de 500.000 millones de euros destinado a infraestructuras, tecnología digital y energía. Las acciones del sector de defensa lideraron el rally, con la cesta de defensa europea de Goldman Sachs subiendo aproximadamente un dieciocho por ciento hasta enero. BAE Systems se disparó casi un seis por ciento tras publicar un aumento mayor de lo esperado en el beneficio operativo anual, representativo de la revalorización más amplia en curso en el sector. ASML también captó la atención de los inversores, subiendo un siete por ciento a principios de enero impulsada por un renovado optimismo relacionado con la IA, lo que reforzó la narrativa de que la exposición de Europa a los equipos de capital para semiconductores ofrecía una ventaja estructural diferenciada. Los recursos básicos, las telecomunicaciones, el petróleo y el gas, y los servicios públicos registraron todos ganancias de doble dígito en el periodo, reflejando una rotación más amplia hacia la exposición a materias primas y los ingresos defensivos.

Marzo supuso una grave interrupción, ya que el shock de Irán complicó de forma significativa las perspectivas. Los inventarios de gas natural en Europa ya se encontraban en niveles estacionales reducidos antes de la perturbación, lo que hacía al continente especialmente sensible a la pérdida de capacidad de GNL de Qatar. La OCDE revisó a la baja su previsión de crecimiento del PIB de la zona euro para 2026 hasta el 0,8 %, con Alemania en el 0,8 %, Italia en el 0,4 % y España en el 2,1 %. Los inversores deben tener en cuenta un delicado dilema de política monetaria para el BCE: las subidas de tipos para anclar las expectativas de inflación corren el riesgo de amplificar el shock de demanda derivado del mayor coste de la energía, mientras que los recortes prematuros podrían permitir que las expectativas de inflación a medio plazo se desvíen. El riesgo de ejecución en torno a la ambiciosa aceleración del gasto alemán en defensa añade más matices a las perspectivas de beneficios para los sectores industrial y de defensa. Para el sector manufacturero de alta intensidad energética y el sector de consumo, el traslado del fuerte aumento de los precios del gas y el petróleo será una variable clave de los beneficios a vigilar durante el resto del año. La reunión del BCE del 29 de abril será seguida de cerca para conocer las orientaciones revisadas sobre si se mantendrá la actual postura de espera ante lo que podría resultar ser un impulso estanflacionario.

El rendimiento de la renta variable europea fue mayoritariamente negativo en el 1T. Sin sorpresas, el petróleo y el gas fue el sector con mejores resultados, con una subida del +32,58 %. El Stoxx Europe 600 cayó un -1,53 %, el CAC 40 francés un -4,08 % y el DAX alemán un -7,39 %. En el 1T, la renta variable europea obtuvo un rendimiento inferior al de sus homólogos estadounidenses.

En el 1T, el rendimiento sectorial mostró una clara preferencia por los sectores defensivos. Por sectores, los que mejores resultados obtuvieron en el Stoxx Euro 600 fueron petróleo y gas +35,91 %, telecomunicaciones +16,05 %, servicios públicos +12,45 %, recursos básicos +11,24 % y productos químicos +6,09 %. Por el contrario, los de peor rendimiento fueron bienes personales y de consumo -14,78 %, automóviles y piezas -14,06 %, viajes y ocio -12,92 %, comercio minorista -10,15 % y servicios financieros -7,33 %.

Las Granolas en el 1T: GSK +13,13 %, Roche -21,47 %, ASML +21,47 %, Nestlé -0,41 %, Novartis +10,27 %, Novo Nordisk -29,01 %, L'Oréal -4,71 %, LVMH -28,20 %, AstraZeneca +6,53 %, Sanofi +0,00 % y SAP -29,49 %.

El Reino Unido

El Reino Unido comenzó 2026 con un hito para su mercado de renta variable. El FTSE 100 superó por primera vez en enero el umbral de los 10.000 puntos, consolidando una ganancia del 22 % a lo largo de 2025 que lo convirtió en uno de los índices con mejores resultados a nivel mundial y que, en un notable giro frente a las normas históricas, superó al S&P 500. La composición estructural del índice, con un fuerte peso de los productores de materias primas, las grandes empresas energéticas, los fabricantes de material de defensa y el sector financiero, había demostrado ser una ventaja en un entorno de inflación persistente, precios elevados de las materias primas y aumento de los presupuestos de defensa. Las empresas mineras, incluidas Glencore, Rio Tinto y Antofagasta, se beneficiaron de que los precios del cobre alcanzaron máximos históricos, mientras que las acciones bancarias registraron un impulso de los beneficios en los primeros compases de la negociación.

La política monetaria entró en el trimestre en una senda de relajación cuidadosamente calibrada. El BoE mantuvo el tipo de interés oficial en el 3,75 % tanto en su reunión de febrero como en la de marzo, aunque el tono de las dos decisiones difirió de forma notable. En febrero, el Comité de Política Monetaria (MPC, por sus siglas en inglés) señaló que el carácter restrictivo de la política había disminuido de forma significativa tras 150 puntos básicos de recortes desde agosto de 2024 y comunicó que era probable que se produjeran nuevas reducciones, con la inflación del IPC en camino de caer hasta aproximadamente el 2 % a partir de abril, gracias a las medidas anunciadas en los Presupuestos 2025, incluida una reducción del límite máximo del precio de la energía doméstica de Ofgem. La reunión de marzo trajo consigo una brusca revisión. Con el conflicto de Oriente Próximo ya impulsando los precios de la energía al alza de forma significativa, el MPC votó de forma unánime por mantener los tipos, reconociendo que se esperaba que la inflación del IPC, que anteriormente se había proyectado en el 2,1 % para el 2T, se mantuviera entre el 3 % y el 3,5 % en los próximos trimestres. La perspectiva de recortes de tipos a corto plazo, que parecía probable apenas unas semanas antes, quedó de hecho aplazada.

El shock energético al final del trimestre puso de manifiesto la vulnerabilidad del Reino Unido como gran importador neto de combustibles fósiles. La OCDE identificó al Reino Unido como una de las economías avanzadas más perjudicadas, revisando al alza su previsión de inflación general para 2026 en 1,5 puntos porcentuales hasta el 4,0 %, la mayor revisión de este tipo entre los principales países europeos. La previsión de crecimiento del PIB para el año se redujo al 0,7 %, frente a una trayectoria anterior que UBS había estimado en el 1,1 % tan recientemente como en febrero. En los mercados de renta variable, la divergencia dentro del índice se hizo pronunciada: las acciones energéticas, con BP y Shell ganando posiciones ante el aumento de los precios del petróleo, y las mineras siguiendo la fortaleza de las materias primas, compensaron de forma parcial la debilidad de la banca, los viajes, el ocio y los valores ligados al consumo doméstico. El subíndice de viajes y ocio apuntaba a pérdidas mensuales de doble dígito al cierre de marzo, ya que el mayor coste del combustible y la perturbación de las rutas aéreas en Oriente Próximo pesaban sobre las expectativas de beneficios.

Entre las historias individuales más destacadas del trimestre figuran el sólido informe de beneficios de BAE Systems, que subrayó el creciente papel del Reino Unido en la cadena de suministro de defensa, y los resultados del ejercicio 2025 más complicados de Rio Tinto, con un descenso del beneficio neto del 14 % debido al aumento de las amortizaciones, los impuestos y los costes de financiación, lo que sirve como recordatorio de que los beneficios del sector de materias primas no son inmunes a la inflación de costes. Los inversores que se aproximen al resto del año deben sopesar con cuidado la posición limitada del BoE: con la inflación reacelerándose y el crecimiento debilitándose de forma simultánea, el margen de maniobra es estrecho. El sesgo del FTSE 100 hacia las materias primas y la energía ofrece una cobertura parcial frente al shock de oferta, pero los sectores orientados al mercado doméstico, incluidas las constructoras de viviendas, los minoristas y los servicios al consumidor, se enfrentan a un difícil periodo de renta real reducida y una confianza contenida.

Asia sin Japón

El año comenzó con un extraordinario impulso en los mercados de renta variable asiáticos. El índice MSCI de mercados emergentes registró una rentabilidad del 8,86 % solo en enero, frente al 2,26 % del MSCI World, ya que una confluencia de condiciones favorables, un dólar estadounidense más débil, las expectativas de que la Fed continuara relajando su política, unos sólidos beneficios de los exportadores tecnológicos y una mejor posición de los inversores, crearon un contexto convincente para la región. China fue un contribuidor dominante a esta fortaleza, con las acciones relacionadas con la IA continuando con la ola de entusiasmo desatada por la aparición de DeepSeek a principios de 2025. El debut de Shanghai Biren Technology en la Bolsa de Valores de Hong Kong, donde sus acciones se dispararon casi un 120 % el día de su cotización, con el tramo minorista de la oferta suscrito en más de 230 veces, cristalizó la magnitud del apetito nacional por los valores chinos de hardware de IA.

Corea del Sur y Taiwán también se beneficiaron del ciclo de inversión en IA, con los exportadores tecnológicos expuestos a los equipos de capital para semiconductores y los chips de memoria avanzados disfrutando de un sólido impulso de los beneficios, ya que los grandes operadores de centros de datos de EE. UU. y China continuaron señalando una orientación agresiva de la inversión en capital para 2026. Mientras tanto, la India entró en el año con unos fundamentos económicos sólidos: el Banco de la Reserva de la India (RBI, por sus siglas en inglés) había aplicado 125 puntos básicos de recortes acumulados en 2025 y el crecimiento del PIB se situaba cerca del 6,1 % para 2026, respaldado por una recuperación del consumo urbano y una mejora de las condiciones crediticias.

El estallido del conflicto con Irán el 28 de febrero introdujo una brusca fractura en toda la región. Con más del 80 % del petróleo y el GNL que transita por el estrecho de Ormuz destinado a los mercados asiáticos, y con China, la India, Japón y Corea del Sur acumulando conjuntamente el 75 % de los flujos de petróleo y el 59 % de los flujos de GNL a través del paso estratégico, la región se enfrentó a un shock de oferta de inusual severidad. Los ataques iraníes forzaron el cierre del complejo de GNL de Ras Laffan en Qatar, el mayor del mundo, eliminando aproximadamente 12,8 millones de toneladas anuales de capacidad de exportación, posiblemente durante tres a cinco años. Esto desencadenó fuertes repuntes en los precios del GNL al contado en Asia hasta su nivel más alto en tres años. La exposición de Corea del Sur fue especialmente aguda: el won cayó a su nivel más débil desde la crisis financiera mundial de 2008 y el Banco de Corea (BoK, por sus siglas en inglés) activó un equipo de gestión de crisis permanente para gestionar los riesgos de estabilidad financiera. La India implementó un racionamiento energético específico para la industria. China actuó con rapidez para reforzar el suministro doméstico y redirigir los volúmenes de gas ruso, lo que le permitió una relativa capacidad de aislamiento que permitió que la renta variable china cayera solo un 4,6 % desde el inicio del conflicto, considerablemente menos que los descensos de más del 10 % en los índices de referencia coreanos e indios.

Al cierre del trimestre, el índice MSCI Asia Pacífico había borrado todas sus ganancias en lo que va de 2026, con Samsung Electronics y SK Hynix entre los valores con peor rendimiento individual. La narrativa del trimestre fue, por tanto, la de una brusca inversión: una región que entró en 2026 con el mayor impulso de la renta variable mundial se encontró albergando algunas de las vulnerabilidades energéticas más agudas. Los inversores deben tener en cuenta que la diferenciación dentro de Asia es amplia y significativa. En la India, la recuperación de la inversión privada sigue siendo el tema doméstico crítico, con unos balances bancarios saneados y unas condiciones crediticias más favorables que crean las condiciones para un rebote si se reduce la volatilidad externa. En toda la cadena de suministro tecnológica de Taiwán y Corea del Sur, el ciclo de demanda de semiconductores y la persistencia de la inversión en IA por parte de los grandes operadores de centros de datos determinarán en última instancia si la caída del 1T resulta ser transitoria o marca una revalorización más prolongada. El shock del suministro de GNL también introduce una dimensión plurianual: con la recuperación de Ras Laffan prevista para tardar años en lugar de meses, los países que habían apostado por el GNL como su principal puente hacia una energía limpia se enfrentan a un periodo prolongado de elevados costes energéticos y una producción industrial limitada.

Divisas en el 1T 2026

El 1T 2026 presentó un notable arco narrativo para los principales pares de divisas, en el que la trayectoria inicial fue bruscamente revertida por el shock geopolítico. El dólar estadounidense, el euro, la libra esterlina y el yen japonés entraron en enero condicionados por fuerzas macroeconómicas conocidas, que a su vez se vieron desbordadas por el estallido del conflicto armado en Oriente Próximo.

El dólar estadounidense comenzó el año en una posición débil. El índice del dólar, que había perdido aproximadamente un 10 % a lo largo de 2025, su peor rendimiento anual desde 2017, continuó su descenso a principios de enero, llegando a tocar un mínimo de varios meses cercano a 96 en febrero. La presión sobre el dólar tenía un carácter tanto estructural como de sentimiento. La Fed había recortado los tipos tres veces en 2025, situando su tipo de referencia en una horquilla objetivo de entre el 3,50 % y el 3,75 %, y los mercados entraron en el nuevo año descontando nuevas relajaciones. En su reunión del 28 de enero, el FOMC decidió mantener los tipos sin cambios, aunque dos miembros del Comité se manifestaron a favor de un nuevo recorte. El comunicado de política monetaria mejoró su valoración de la actividad económica al mismo tiempo que reconocía que la inflación seguía siendo "algo elevada", lo que equivalía a señalar una pausa más que un giro. Como viento en contra adicional para el dólar en enero, las amenazas retóricas del presidente Trump hacia los aliados europeos en relación con Groenlandia, incluido un posible arancel del 10 % sobre ocho naciones europeas, generaron en un principio confusión antes de que los mercados descartaran en gran medida las advertencias. Un informe de nóminas de enero (NFP, por sus siglas en inglés) notablemente débil, con solo 50.000 empleos, publicado a principios de febrero, reforzó aún más el argumento de una eventual relajación de la Fed y mantuvo al dólar bajo presión.

El euro, por el contrario, fue el principal beneficiario de la debilidad del dólar durante enero y hasta febrero. El euro superó el nivel de 1,20, un umbral que no se había probado en varios años, ya que los inversores rotaban su posición fuera de los activos estadounidenses y hacia los mercados europeos. El BCE, que había concluido su ciclo de recortes de tipos con el tipo de depósito anclado en el 2,00 % desde junio de 2025, no ofreció nuevos impulsos de política monetaria en las primeras semanas del trimestre. La inflación de la eurozona había caído hasta el 1,7 % en enero, por debajo del objetivo del 2 % del BCE, mientras que las perspectivas de crecimiento en general seguían siendo moderadas, con la mayoría de las previsiones institucionales agrupadas en torno a una expansión del PIB del 0,9 % al 1,3 % para el año. El BCE mantuvo los tipos por sexta reunión consecutiva en marzo, tal y como se esperaba de forma generalizada, aunque el comunicado de política monetaria que lo acompañó mostraba un tono decididamente más cauteloso que en meses anteriores.

La libra esterlina comenzó el trimestre igualmente impulsada por la debilidad del dólar, aunque el panorama de política interna del BoE proporcionaba un contexto más ambiguo. Tras recortar el tipo de interés oficial hasta el 3,75 % en diciembre de 2025, el MPC mantuvo los tipos en su reunión de febrero, acompañado de un mensaje moderado del gobernador Bailey que reconocía el debilitamiento del mercado laboral y una probable nueva caída de la inflación. Sin embargo, el IPC del Reino Unido se mantuvo en el 3 %, la tasa más alta entre las principales economías occidentales y muy por encima del objetivo del 2 % del Banco, lo que limitó el ritmo de cualquier relajación prevista.

El yen japonés siguió siendo una fuente de persistente frustración para los mercados que buscaban una reversión más clara de las posiciones de carry trade. El BoJ mantuvo su tipo de interés oficial en el 0,75 % tanto en su reunión de enero como en la de marzo, tomándose la decisión de enero por una votación de 8 a 1, con un miembro del consejo abogando por un aumento inmediato hasta el 1,00 %. El gobernador Ueda, en sus comentarios tras la reunión, vinculó explícitamente la debilidad del yen con las perspectivas de política monetaria del banco, advirtiendo de que una mayor depreciación de la moneda podría trasladarse de forma más persistente a la inflación subyacente. Con el yen ya debilitándose desde el inicio del conflicto y Japón siendo altamente dependiente de las importaciones de petróleo de Oriente Próximo, el BoJ se encontraba navegando por la difícil intersección de la presión inflacionista derivada de los precios de la energía y el frágil crecimiento doméstico. El yen japonés abrió el año en 156,65 yenes y se desplazó hasta los 159,00 yenes al cierre del trimestre, una trayectoria que defraudó a quienes esperaban una recuperación más pronunciada del yen sobre la base de la normalización de los tipos de interés prevista.

La fractura decisiva tuvo lugar el 28 de febrero, cuando las fuerzas estadounidenses e israelíes lanzaron ataques coordinados contra Irán en el marco de la Operación Epic Fury. Teherán respondió con misiles y ataques con drones contra bases estadounidenses y aliados regionales, y declaró el estrecho de Ormuz "cerrado", un paso estratégico por el que transita diariamente aproximadamente una quinta parte del suministro mundial de petróleo y una parte significativa del GNL. La prima de riesgo geopolítico que había ido acumulándose de forma gradual a lo largo de enero y febrero se cristalizó al instante en los precios del mercado. El dólar se disparó a medida que los inversores deshacían posiciones de riesgo y buscaban activos refugio; a finales de marzo, el índice del dólar había recuperado hasta aproximadamente el 100,50, un máximo de diez meses.

El euro sufrió el mayor impacto de la inversión. Como bloque importador de energía, la eurozona se enfrentaba a los vientos en contra del aumento de los costes de los insumos y el deterioro de la relación de intercambio. La inflación de la eurozona subió hasta el 2,5 % en marzo, impulsada por un repunte anual del 4,9 % en los precios de la energía, mientras que el BCE revisó al alza su previsión de inflación para 2026 hasta el 2,6 % desde el 1,9 %. Los mercados reajustaron rápidamente sus expectativas sobre el BCE, abandonando las hipótesis previas de una política estable y empezando a descontar una o dos subidas de tipos para el año, una brusca inversión que minó el argumento estructural alcista para el euro. El euro cerró el trimestre cerca del nivel de 1,1500 $, muy lejos de los máximos registrados apenas unas semanas antes. La libra esterlina siguió una pauta similar. El par libra/dólar cerró el 1T en 1,3221 $, ya que la inflación de la energía erosionó gran parte de la capacidad residual del BoE para recortar tipos y los flujos de refugio seguro hacia el dólar dominaron el mercado. El yen, mientras tanto, se depreció aún más frente al dólar, ya que la dependencia de Japón de las importaciones de petróleo amplificó el shock negativo, con datos de encuestas que mostraban que el 60 % de los economistas esperaba que el BoJ subiera los tipos hasta el 1,00 % en junio, aunque esto ofrecía poco apoyo a corto plazo para la moneda en un entorno de búsqueda de activos de calidad. Desde una perspectiva de divergencia de política monetaria, los tipos estadounidenses en el 3,75 % se mantuvieron por encima del 2,00 % del BCE, con la Fed en pausa y sin recortes previstos hasta al menos junio, lo que reforzó los diferenciales de tipos de interés que mantenían el capital inclinado hacia el dólar al entrar en el 2T.

En el 1T, el índice del dólar estadounidense subió un +1,62 % hasta 99,87, el euro cayó un -1,62 % hasta 1,1555 $. La libra esterlina cayó un -1,87 % hasta 1,3221 $ en el 1T. El yen japonés se depreció un -1,30 % hasta 158,68 yenes frente al dólar estadounidense durante el 1T.

Criptomonedas en el 1T y en lo que va de 2026

El Bitcoin -22,21 % en el 1T y -22,00 % en lo que va de año hasta situarse en 68.398,27 $

El Ethereum -29,47 % en el 1T y -27,59 % en lo que va de año hasta situarse en 2.156,81$

El bitcoin y el ethereum han registrado su peor 1T desde 2018, cayendo de forma drástica bajo la creciente presión macroeconómica y geopolítica, ya que la guerra con Irán provocó un aumento de los rendimientos del Tesoro y una mayor demanda de activos refugio tradicionales. El trimestre comenzó con las expectativas de que el crecimiento de los ETFs de bitcoin y ethereum al contado, las compras por parte de tesorerías corporativas y un entorno de política estadounidense más favorable impulsarían los precios de las criptomonedas. En cambio, la caída del 1T prolongó un difícil periodo que comenzó en el 4T 2025, cuando el bitcoin cayó un 23 % desde los 114.057 $ hasta los 87.508 $.

El trimestre demostró en última instancia la rapidez con la que el conflicto geopolítico puede transformar las condiciones de negociación de las criptomonedas. Lo que comenzó como un año con expectativas de condiciones financieras más favorables se convirtió en un periodo definido por el riesgo bélico, el shock energético y unas perspectivas de tipos más complejas, dejando al bitcoin y al mercado de activos digitales en general cotizando en medio de un reajuste del riesgo global más amplio.

Sin embargo, esta caída actual podría reflejar un posicionamiento cíclico más que un cambio fundamental, manteniéndose intactas, aunque más débiles, las tendencias de adopción institucional. Aunque, tal y como ha informado BiTBo, los ETFs de bitcoin al contado registraron 496,5 millones de dólares en salidas netas durante el 1T, con 1.800 millones saliendo en los dos primeros meses antes de que regresaran 1.320 millones en marzo, se han producido movimientos regulatorios significativos en EE. UU. durante el 1T que favorecen una mayor adopción institucional. Estos movimientos incluyen la publicación por parte de la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) y la Comisión de Negociación de Futuros de Materias Primas (CFTC, por sus siglas en inglés) de una orientación conjunta histórica que clasifica 16 activos criptográficos específicos, así como el hecho de que el "Grupo de Trabajo sobre Criptomonedas" de la SEC haya abandonado docenas de acciones de ejecución iniciadas en años anteriores que se basaban únicamente en alegaciones de "bolsa no registrada".

El bitcoin registró un +0,26 % el miércoles hasta situarse en 68.398,27 $ y el ethereum un +2,66 % hasta situarse en 2.156,81 $.

Nota: los datos corresponden al 1 de abril de 2026 a las 17.00 EDT

Qué debemos observar en el 2T 2026

La historia de los aranceles no ha terminado. Hace exactamente un año desde que el presidente Trump anunció sus aranceles del "día de la liberación". Estos aranceles tenían como objetivo principal revitalizar la industria manufacturera estadounidense y animar a las empresas a deslocalizar de vuelta a EE. UU. Se esperaba que generaran un aumento de la inversión en el país, creando nuevos puestos de trabajo, especialmente en regiones que habían sufrido una depresión económica a medida que las industrias manufactureras más antiguas se trasladaban al extranjero. Estaban diseñados para reducir el "amplio y persistente" déficit comercial en bienes, con el objetivo a largo plazo de llevar el déficit "de vuelta a cero". También tenían la intención de generar ingresos para el Gobierno que, al menos en parte, financiaran los recortes fiscales prometidos por la Administración que más tarde se concretaron en la "gran y hermosa ley". Determinados aranceles, como los aplicados al acero, el aluminio y los semiconductores, tenían como objetivo reducir la dependencia de proveedores extranjeros para materiales críticos.

Sin embargo, eso no es lo que ha ocurrido. La reacción inicial a esos aranceles fue un aumento de la volatilidad del mercado con la anticipación de las importaciones estadounidenses ante la amenaza de aranceles elevados. La situación ha empeorado en gran medida o ha mostrado cambios positivos limitados, si es que los ha habido. El crecimiento de la producción sigue siendo de forma marginal y las encuestas de adquisiciones apuntan a una debilidad industrial sostenida. El empleo muestra una tendencia a la baja. Los consumidores e importadores estadounidenses asumieron la gran mayoría del impacto financiero de los aranceles.

Lo que ha quedado más claro a lo largo del último año es que los aranceles, que el 20 de febrero el Tribunal Supremo declaró en su mayoría ilegales al señalar que el presidente no tiene autoridad para imponer aranceles amplios y abiertos alegando una emergencia nacional, fueron simplemente una herramienta de negociación para presionar a otros países a que cambiaran sus prácticas, como el control del flujo de drogas ilegales (fentanilo) y la migración en la frontera. En cuanto a los aranceles en sí, resultaron ser en gran medida ineficaces. Tal y como ha informado Martin Wolf en el Financial Times, el comercio mundial definitivamente no murió, sino que cambió de dirección, ya que las exportaciones de EE. UU. y China alcanzaron nuevos máximos, mientras que el comercio mundial también creció más rápido que la economía mundial. A pesar de que los ingresos arancelarios ayudaron a sostener los ingresos del Gobierno hasta el fallo del Tribunal Supremo, estos apenas han hecho mella en la deuda federal.

Lo que los aranceles sí demostraron fue impulsar a muchas empresas fuera de EE. UU. a buscar compradores más allá de sus fronteras, ya que los líderes políticos se apresuraron a mejorar las relaciones comerciales no estadounidenses. El comportamiento del presidente Trump hacia los aliados tradicionales de EE. UU. en Europa y Asia ha puesto de manifiesto su enfoque transaccional de las relaciones geopolíticas. Esto ha dañado, al menos a corto plazo, las relaciones globales de EE. UU., ha fomentado medidas de represalia y ha complicado los esfuerzos estadounidenses para lograr apoyo en una variedad de cuestiones, desde la OTAN hasta la guerra con Irán.

Sin embargo, parece que la Administración Trump está comprometida con esta estrategia independientemente de las consecuencias. Actualmente, EE. UU. ha impuesto aranceles del 10 % a países de todo el mundo durante 150 días, que podrían subir al 15 % a medida que la Administración sigue adelante con otros aranceles. La Administración anunció dos nuevas investigaciones comerciales en marzo, en las que se examinarán las prácticas de comercio justo de 60 países en virtud del artículo 301 de la Ley de Comercio de 1974. Mientras los mercados mundiales se preocupan por los efectos de la guerra con Irán, esta cuestión sigue avanzando en un segundo plano, con el potencial de causar una volatilidad continuada mucho después de que EE. UU. e Irán lleguen a cualquier acuerdo.

Calendario de riesgos económicos y geopolíticos

Además de los cambios en la política monetaria y fiscal, hay otros factores que podrían afectar al rendimiento del mercado en el 2T de 2026. Entre otros escenarios que podrían desarrollarse en el 2T, vemos un fuerte potencial para que este se caracterice por una marcada dicotomía entre regiones. Es probable que el repunte de los precios de la energía y las perturbaciones causadas en el suministro energético mundial y en la exportación de otras materias primas importantes, como los fertilizantes, eleven los costes generales, pesen sobre la demanda y aumenten las presiones inflacionistas. La OCDE prevé ahora que la inflación en EE. UU. suba del 2,6 % en 2025 al 4,2 % en 2026, en el Reino Unido del 3,4 % al 4,0 % y en toda la UE del 2,1 % en 2025 al 2,6 % en 2026. Las incertidumbres en EE. UU. sobre la solidez del mercado laboral estadounidense probablemente dominarán las decisiones de la Reserva Federal en el 2T. Dado el impacto inflacionista del repunte de los precios del GNL y el petróleo tras el estallido del conflicto con Irán, se espera de forma generalizada que el BCE suba los tipos si la guerra no termina pronto y los impactos inflacionistas parecen ser más que transitorios. En muchos aspectos, el Reino Unido se encuentra en la peor posición, con la previsión de crecimiento real del PIB significativamente revisada a la baja por la OCDE y la Oficina de Responsabilidad Presupuestaria (OBR, por sus siglas en inglés) hasta solo el 0,4 %-0,7 %, frente a una expectativa anterior al conflicto del 1,1 %-1,2 %. Se espera que la inflación continúe subiendo. El mercado laboral sigue siendo débil con una inflación del 5,2 % a pesar de que el crecimiento salarial se modera. La política monetaria está entrando en un periodo de mayor incertidumbre, ya que la Fed se enfrenta al reto de equilibrar un esperado repunte de las presiones inflacionistas mientras el mercado laboral continúa debilitándose. Las preocupaciones subyacentes sobre la sostenibilidad de la deuda estadounidense no han desaparecido. Los mercados también estarán atentos a cómo responde el nuevo presidente de la Fed, Kevin Warsh, a las expectativas del presidente Trump de recortes de tipos.

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

Abril de 2026

12 de abril: Elecciones legislativas en Hungría. Se espera que las elecciones sean una contienda muy reñida entre la alianza cívica húngara gobernante (Fidesz) y el partido centrista Respeto y Libertad (Tisza). Las elecciones serán cruciales debido al papel contrario del primer ministro Viktor Orbán dentro de la UE, su postura sobre Ucrania y sus estrechos vínculos con Rusia y China.

13-19 de abril: Reuniones en la primavera del FMI y el Banco Mundial, Washington D.C., EE. UU. Ministros de Finanzas, gobernadores de bancos centrales y otros funcionarios de todo el mundo se reunirán para debatir las perspectivas económicas mundiales, la estabilidad financiera, el desarrollo económico y las políticas para hacer frente a los desafíos económicos.

27 de abril-22 de mayo: Conferencia de Revisión de las Partes del Tratado sobre la No Proliferación de las Armas Nucleares de 2026, Nueva York, EE. UU. La revisión de 2026 en la sede de la ONU en Nueva York ofrecerá una indicación de las perspectivas internacionales sobre la no proliferación. Es probable que resulte especialmente animada dada la guerra con Irán y sus intentos de desarrollar armamento nuclear.

27-28 de abril: Reunión de política monetaria y Informe de Perspectivas del Banco de Japón. El BoJ puede optar por subir los tipos en esta reunión, aunque mucho dependerá de la evolución de la guerra con Irán. Sin embargo, la persistente inflación subyacente, los datos del PMI de marzo mejores de lo esperado y las positivas negociaciones salariales parecen aumentar las probabilidades de una subida en abril.

28-29 de abril: Reunión de política monetaria de la Reserva Federal. Se espera de forma generalizada que la Fed mantenga los tipos de nuevo en esta reunión, ya que equilibra los riesgos del aumento de la inflación derivado de la guerra con Irán frente a un mayor debilitamiento del mercado laboral.

29-30 de abril: Reunión de política monetaria del BCE. Aunque algunos responsables de política del BCE han sugerido que este organismo endurecerá los tipos en respuesta a las presiones inflacionistas, es probable que espere hasta disponer de mayor claridad sobre cuándo terminará la guerra con Irán y si los impactos inflacionistas del repunte de los precios de la energía serán más transitorios o no.

30 de abril: Reunión de política monetaria del Banco de Inglaterra, actas e Informe de Política Monetaria de abril. Es probable que el BoE mantenga los tipos de nuevo en abril mientras aguarda el desenlace de la guerra con Irán. Se espera que la inflación continúe subiendo este año, pero con el mercado laboral siguiendo su debilitamiento y el crecimiento también moderándose, será un equilibrio delicado para el MPC.

Mayo de 2026

31 de mayo: Elecciones presidenciales en Colombia. Las elecciones presidenciales en Colombia apuntan cada vez más a una carrera a tres bandas. Por la izquierda se presenta Iván Cepeda, senador del Pacto Histórico gobernante, que ofrece una continuación de las políticas del actual presidente Gustavo Petro. Por la extrema derecha, Defensores de la Patria está representado por Abelardo de la Espriella, abogado. El otro candidato principal esperado es la senadora del Centro Democrático de centroderecha Paloma Valencia, del Centro Democrático, que cuenta con el expresidente Álvaro Uribe (2002-2010) como mentor político.

Junio de 2026

11 de junio: Reunión de política monetaria del BCE. Es probable que el BCE esté sometido a una presión creciente para que responda a los impactos inflacionistas derivados del repunte de los precios de la energía resultado del conflicto con Irán. Si el BCE no actúa en abril, utilizará esta reunión para analizar los efectos indirectos y de segunda ronda que ha provocado el repunte energético. Si las expectativas de inflación parecen estar aumentando, esto podría obligar al BCE a subir los tipos en 25 pb.

14-16 de junio: Cumbre de Líderes del G7, Évian-les-Bains, Alta Saboya, Francia. Esta será la 52ª Cumbre del G7 (Canadá, Francia, Alemania, Italia, Japón, el Reino Unido, EE. UU., más la UE). Los líderes se reunirán para debatir las condiciones económicas mundiales, la seguridad internacional, el clima y las cuestiones de desarrollo, así como otras prioridades compartidas.

15-16 de junio: Reunión de política monetaria del Banco de Japón. Se espera que la ya frágil economía sienta las consecuencias de la guerra con Irán con el repunte de los precios del combustible mucho más allá de la duración real de la guerra, lo que complica las decisiones de tipos del Banco de Japón. Un informe del BoJ sugirió que la tasa de inflación subyacente podría enfrentarse a una presión al alza más fuerte derivada del aumento de los precios del petróleo y de una mayor caída del yen que en el pasado. Si el BoJ no sube los tipos en abril, se espera de forma generalizada que lo haga en junio.

16-17 de junio: Reunión de política monetaria de la Reserva Federal. La Fed podría mantener los tipos de nuevo en esta reunión mientras equilibra los riesgos del aumento de la inflación derivado de la guerra con Irán frente a un mayor debilitamiento del mercado laboral. Aunque será la primera reunión bajo un nuevo presidente, es poco probable que la orientación de política monetaria cambie este mes.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.