¿Es una broma del April Fool's Day?

Datos clave que determinarán el movimiento de los mercados hoy

UE: PMIs manufactureros de España, Italia, Alemania y la eurozona, tasa de desempleo de la eurozona y discurso del miembro del Comité Ejecutivo del BCE, Piero Cipollone

EE. UU.: Variación del empleo de ADP, ventas minoristas, grupo de control de ventas minoristas, PMI manufacturero del ISM, índice de empleo manufacturero del ISM, índice de nuevos pedidos manufactureros del ISM, precios pagados en el sector manufacturero del ISM y discursos del presidente de la Fed de San Luis, Alberto Musalem, y del gobernador de la Fed, Michael Barr

China: PMI manufacturero de Raindog

Actualizaciones macroeconómicas mundiales

El impulso y el crecimiento lideran los mercados mientras las tensiones con Irán parecen ceder. El sentimiento del mercado viró hacia el riesgo, con los factores de impulso y crecimiento como destacados superadores. El optimismo en torno a una posible resolución del conflicto con Irán fue el principal catalizador de este movimiento. El martes, Trump pareció corroborar a través de Truth Social un informe publicado la noche anterior por The Wall Street Journal, en el que manifestaba su disposición a poner fin a la campaña militar contra Irán, incluso si el estrecho de Ormuz seguía estando en gran medida cerrado. En declaraciones posteriores al New York Post, este afirmó que EE. UU. no permanecería involucrado en Irán durante mucho más tiempo y expresó su confianza en que el estrecho de Ormuz "se abriría automáticamente", aunque también sugirió que los países que dependen del estrecho deberían asumir la responsabilidad de garantizar su accesibilidad. Añadió además que quienes controlan el suministro de petróleo "estarán muy contentos".

A pesar de los avances recientes hacia la distensión, se espera que el entorno geopolítico siga siendo complejo y volátil. El martes, los Cuerpos de la Guardia Revolucionaria Islámica (CGRI) emitieron una advertencia de que las empresas estadounidenses que operan en la región podrían ser objetivo de represalias por las acciones llevadas a cabo por EE. UU. e Israel. El posicionamiento favorable y la dinámica del sentimiento, junto con una importante actividad compradora asociada al cierre de mes y de trimestre, también han sido citados como factores de apoyo para al menos un rebote táctico del mercado. La reciente estabilización de los tipos de interés es también un punto positivo.

Asimismo, una semana intensa en actividad de fusiones y adquisiciones contribuye al sólido discurso empresarial, que ha ganado impulso de cara a la próxima temporada de resultados del primer trimestre. De acuerdo con FactSet, los analistas anticipan un crecimiento de los beneficios del S&P 500 del 13,0 % en el 1T, lo que marcaría el sexto trimestre consecutivo de expansión de beneficios de doble dígito.

La confianza del consumidor estadounidense sube inesperadamente mientras el empleo retrocede. La confianza del consumidor aumentó en marzo, aunque los hogares siguen preocupados por el mercado laboral, la inflación y los tipos de interés. El martes, el Conference Board informó de que su índice de confianza del consumidor subió 0,8 puntos en marzo hasta 91,8 (desde los 91,0 de febrero). El índice de situación actual, basado en la valoración de los consumidores sobre las condiciones actuales del negocio y del mercado laboral, aumentó 4,6 puntos hasta 123,3. El índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre la renta, el negocio y las condiciones del mercado laboral, descendió 1,7 puntos hasta 70,9. El diferencial del mercado laboral, que refleja la diferencia neta entre los encuestados que consideran que los empleos son "abundantes" y los que los consideran "difíciles de encontrar", subió 0,1 puntos porcentuales hasta el 5,8 %. Las preocupaciones por una mayor inflación en los próximos 12 meses, ante la escalada de los precios de la gasolina y la continua transmisión de los aranceles a los precios, se situaron en su nivel más alto desde el pasado agosto. Además, el porcentaje de consumidores que prevé que los tipos de interés serán más altos en términos netos en los próximos 12 meses se disparó del 34,9 % al 42,4 %.

Por su parte, los datos de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS, por sus siglas en inglés) de la Oficina de Estadísticas Laborales de EE. UU. indicaron que las ofertas de empleo cayeron en febrero y que la contratación se ralentizó hasta su nivel más débil desde abril de 2020. Las ofertas de empleo de la JOLTS de febrero se situaron en 6,88 millones, frente al consenso de 6,92 millones, mientras que la cifra de enero fue revisada al alza hasta 7,24 millones. El retroceso en las ofertas estuvo impulsado por descensos en los sectores de alojamiento y servicios de alimentación, minería y explotación forestal. La caída de las ofertas indica que la demanda de trabajadores ya se estaba enfriando antes del inicio de la guerra en Irán. El repunte de los precios del petróleo en marzo, que amenaza con elevar los costes operativos de las empresas, ha supuesto una amenaza adicional para la contratación. La denominada tasa de abandono voluntario, que mide el porcentaje de personas que dejan voluntariamente su empleo cada mes, cayó hasta el 1,9 %, su nivel más bajo desde 2020. Esto sugiere que las personas tienen menos confianza en su capacidad para encontrar un nuevo puesto de trabajo.

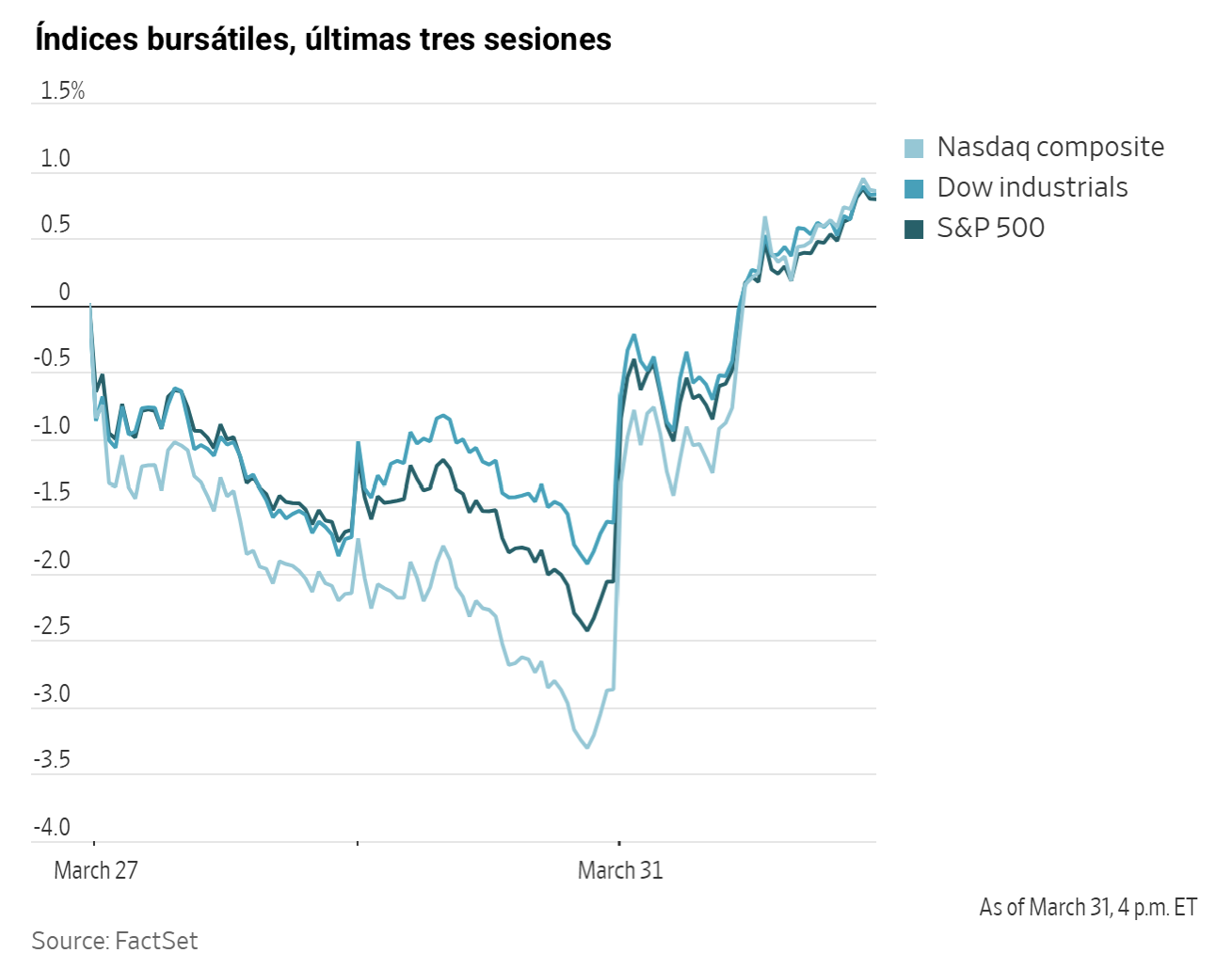

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +2,49 %

El Nasdaq 100 +3,43 %

El S&P 500 +2,91 %, con 9 de los 11 sectores del S&P 500 al alza

Los mercados de renta variable repuntaron ayer, impulsados por la especulación en torno a una posible distensión en la guerra de Oriente Próximo. El presidente de EE. UU. comunicó a sus asesores que está dispuesto a poner fin a la campaña militar contra Irán, incluso si el estrecho de Ormuz sigue estando en gran medida cerrado. El secretario de Defensa, Pete Hegseth, afirmó que los próximos días en la guerra con Irán serán decisivos y advirtió a Teherán de que el conflicto se intensificaría si no llegaba a un acuerdo. No obstante, más tarde ese mismo martes, Trump señaló que un acuerdo con Irán no es necesario para que EE. UU. ponga fin a su campaña en Oriente Próximo.

El S&P 500 cerró el día con una subida del +2,91 %, equivalente a 184,80 puntos, su mayor ganancia en una sola jornada desde el pasado mayo. El Nasdaq Composite avanzó un +3,83 %, o 795,99 puntos, y el Dow Jones Industrial Average subió un +2,49 %, sumando 1.125,37 puntos.

En cuanto a noticias corporativas, Nvidia ha adquirido una participación de 2.000 millones de dólares en Marvell Technology y ha abierto su plataforma para permitir que Marvell integre chips de IA personalizados y equipos de red en ella.

Unilever ha anunciado la fusión de su negocio de alimentación con el fabricante de especias McCormick, creando una empresa valorada en torno a 65.000 millones de dólares en la segunda mayor operación de la historia en el sector de la alimentación. Unilever recibirá 15.700 millones de dólares en efectivo, mientras que sus accionistas conservarán una participación del 65 % en la entidad fusionada, equivalente a 29.100 millones de dólares.

CoreWeave ha anunciado que ha captado 8.500 millones de dólares para financiar la expansión de su capacidad de computación en la nube.

Eli Lilly & Co. ha llegado a un acuerdo para adquirir la farmacéutica especializada en trastornos del sueño Centessa Pharmaceuticals en una operación valorada en hasta 7.800 millones de dólares.

Sector con mejores resultados del S&P 500

Servicios de comunicación +4,42 %, donde Meta Platforms +6,67 %, Alphabet +5,02 % y Netflix +3,42 %

Sector con peores resultados del S&P 500

Energía -1,12 %, donde EOG Resources -3,55 %, APA -2,97 % y ONEAK -2,76 %%

Empresas de gran capitalización

Alphabet +5,02 %, Amazon +3,64 %, Apple +2,90 %, Meta Platforms +6,67 %, Microsoft +3,12 %, Nvidia +5,59 % y Tesla +4,64 %

Tecnologías de la información

Mejor rendimiento: ON Semiconductor +11,25 %

Peor rendimiento: EPAM Systems -0,57 %

Materiales y minería

Mejor rendimiento: Freeport McMoRan +7,56 %

Peor rendimiento: CF Industries -5,64 %

Índices bursátiles europeos

El CAC 40 +0,57 %

El DAX +0,52 %

El FTSE 100 +0,48 %

Materias primas

El oro al contado +4,20 % hasta situarse en 4.699,60 $ la onza

La plata al contado +7,19 % hasta situarse en 75,11 $ la onza

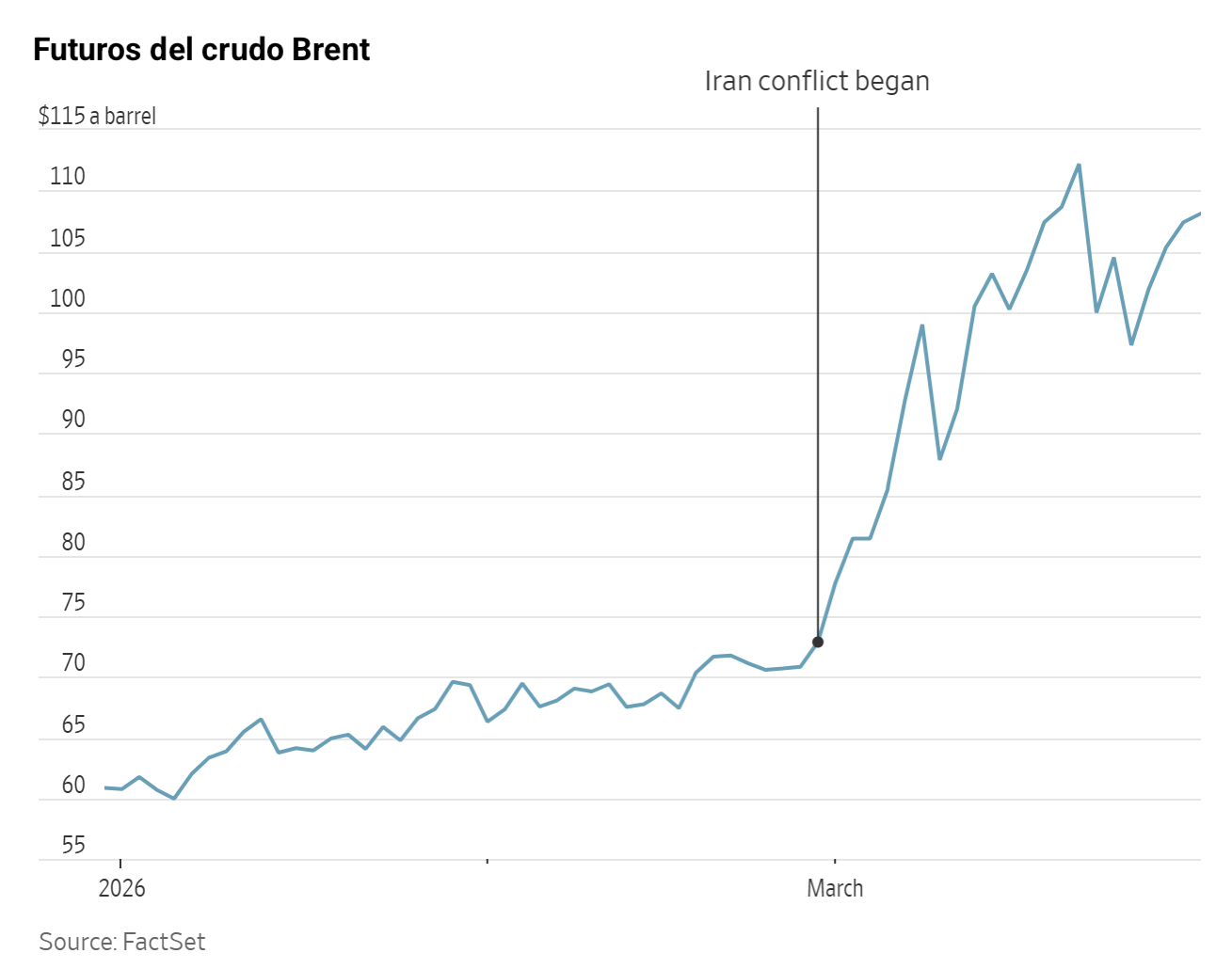

El West Texas Intermediate -3,84 % hasta situarse en 101,56 $ el barril

El crudo Brent +3,31 % hasta situarse en 118,31 $ el barril

El oro se disparó más de cuatro puntos porcentuales el martes, aunque registró su mayor caída mensual desde octubre de 2008.

El oro al contado avanzó un +4,20 % hasta situarse en 4.699,60 $ la onza, marcando su valor más alto desde el 20 de marzo. En marzo, el oro al contado cayó un -11,27 %.

La plata al contado subió un +7,19 % hasta situarse en 75,11 $; sin embargo, retrocedió un -20,43 % durante el mes.

Los precios del petróleo, por su parte, subieron ligeramente en las primeras horas de la sesión del miércoles, ya que los futuros de entrega inmediata del Brent extendieron el récord de subida registrado en marzo, mientras la elevada volatilidad en Oriente Próximo mantuvo los mercados en tensión.

El sentimiento del mercado a primera hora del martes estuvo influido por los informes sobre el impacto de un petrolero cargado de crudo cerca de Dubái y por las declaraciones del presidente Trump sobre su disposición a poner fin a la campaña militar contra Irán, incluso si el estrecho de Ormuz seguía estando en gran medida cerrado. Los precios de referencia del crudo se tornaron negativos más tarde en la sesión, tras las declaraciones del presidente iraní Pezeshkian, quien expresó su disposición a poner fin a las hostilidades si se ofrecían garantías suficientes. El ministro de Asuntos Exteriores iraní, Araghchi, subrayó que Irán buscaba un cese definitivo de la guerra, no un alto el fuego temporal. No obstante, Irán reiteró sus advertencias de que el puerto de Fujairah, en los Emiratos Árabes Unidos, y el oleoducto de Ormuz podrían ser objetivo de ataques si las hostilidades contra Irán continuaban. Los CGRI especificaron que comenzarían a atacar empresas estadounidenses en la región, incluidas grandes firmas como Microsoft, Apple e Intel, a partir del 1 de abril.

El contrato de entrega inmediata del Brent para junio subió 3,79 $, o un +3,31 %, hasta situarse en 118,31 $ por barril. Según datos de LSEG, los futuros del Brent registraron un incremento mensual récord del +61,60 % en marzo.

Por el contrario, los futuros del crudo WTI estadounidense cayeron 4,06 $, o un -3,84 %, hasta situarse en 101,56 $ por barril, a pesar de haber registrado una ganancia del +50,93 % en marzo.

Las exportaciones de crudo ruso cayeron tras los ataques a las terminales de exportación. Los flujos de petróleo procedentes de Rusia para la semana que finalizó el 29 de marzo descendieron 1,75 millones de barriles diarios (bpd) con respecto a la semana anterior, hasta situarse en 2,32 millones de bpd. La media de las últimas cuatro semanas registró una caída más moderada, ya que las exportaciones bajaron 280.000 bpd hasta 3,31 millones de bpd, marcando su nivel más bajo en dos meses.

Los ataques con drones ucranianos apuntaron a la terminal de exportación de petróleo rusa de Ust-Luga por quinta vez en diez días, con informes que indicaban que las instalaciones de Transneft también fueron atacadas el martes.

Nota: los datos corresponden al 31 de marzo de 2026 a las 16.00 EDT

Divisas

El EUR +0,82 % hasta situarse en 1,1555 $

La GBP +0,31 % hasta situarse en 1,3221 $

El bitcoin +2,18 % hasta situarse en 68.219,56 $

El ethereum +3,22 % hasta situarse en 2.100,87 $

El martes, el dólar cayó en un clima de optimismo ante la posibilidad de que el conflicto liderado por EE. UU. e Israel contra Irán pudiera estar encaminándose hacia una resolución. No obstante, la divisa seguía bien posicionada para registrar su mejor rendimiento trimestral desde el tercer trimestre de 2024.

El índice del dólar retrocedió un -0,62 % hasta 99,87. Sin embargo, registró un aumento mensual del +2,27 % en marzo, su nivel más alto desde julio, y obtuvo un retorno del +1,62 % en el primer trimestre.

Desde el inicio del conflicto el 28 de febrero, el dólar estadounidense se ha beneficiado de su condición de activo refugio. Además, como exportador neto de energía, EE. UU. está mejor posicionado para gestionar las perturbaciones en el suministro de petróleo en comparación con otros países.

La actividad de los inversores el martes estuvo probablemente influida por los ajustes de cartera asociados al cierre de mes y de trimestre.

El principal foco de atención para los datos económicos de EE. UU. esta semana es el informe de empleo del viernes correspondiente a marzo, del que se espera que refleje una ganancia neta de 60.000 empleos, tras una reducción inesperada de 92.000 puestos en febrero.

El euro se apreció un +0,82 % hasta 1,1555 $, aunque registró una caída del -2,21 % en marzo, la más pronunciada desde julio, y una pérdida trimestral del -1,62 %, la peor desde el tercer trimestre de 2024.

La libra esterlina se fortaleció un +0,31 % hasta 1,3221 $. No obstante, acumuló una pérdida mensual del -1,96 %, la mayor desde octubre, y un descenso del -1,87 % en el 1T.

El yen japonés avanzó un +0,67 % frente al dólar, situándose en 158,68 yenes por dólar. El yen rebotó por segundo día consecutivo tras las crecientes amenazas de intervención por parte de las autoridades japonesas para frenar la reciente debilidad de la divisa. El martes, el ministro de Finanzas, Satsuki Katayama, reafirmó la disposición de Tokio a adoptar medidas contundentes ante los movimientos volátiles del mercado.

Katayama calificó por primera vez la reciente depreciación del yen como de carácter especulativo desde el estallido del conflicto en Oriente Próximo, redirigiendo así la atención hacia los vendedores en corto de la divisa, en un momento en que los responsables de política económica se preparaban para una posible triple caída de los mercados ante las renovadas preocupaciones por la inflación.

El dólar registró un aumento del +1,68 % durante el mes frente al yen y del +1,30 % durante el primer trimestre frente al yen.

Renta fija

El bono estadounidense a 10 años -3,8 pb hasta alcanzar el 4,318 %

El bono alemán a 10 años -2,9 pb hasta alcanzar el 3,006 %

El gilt británico a 10 años -2,2 pb hasta alcanzar el 4,856 %

Los bonos del Tesoro estadounidense cerraron el 1T con una nota positiva, recuperándose ligeramente tras haber experimentado una importante presión vendedora durante el mes.

Los participantes del mercado de renta fija redirigieron su atención hacia la probabilidad de un crecimiento económico moderado, más que hacia una inflación persistente, en caso de que el conflicto en Irán se prolongue. Como resultado, los inversores comenzaron a incorporar la posibilidad de bajadas de tipos de interés.

Durante la sesión de tarde, el rendimiento del bono del Tesoro a 10 años cayó -3,8 pb hasta alcanzar el 4,318 %, marcando su segunda sesión consecutiva de descenso. No obstante, en marzo, los rendimientos a 10 años subieron +36,6 pb, lo que representa el mayor aumento mensual desde diciembre de 2024.

En el extremo corto de la curva de rendimientos, el rendimiento del bono del Tesoro a dos años, que refleja de cerca las expectativas de tipos de interés vigentes, cayó -3,9 pb hasta alcanzar el 3,805 %. A pesar de este descenso, los rendimientos a dos años subieron +41,8 pb durante el mes, marcando su mayor aumento mensual desde octubre de 2024.

El rendimiento del bono del Tesoro a 30 años bajó ligeramente -0,3 pb hasta alcanzar el 4,914 %. Sin embargo, en términos mensuales, el rendimiento avanzó +29,6 pb, su mayor incremento desde diciembre de 2024.

La curva de rendimientos se mantuvo en gran medida estable el martes en comparación con el cierre del lunes, ya que el diferencial entre los rendimientos a dos y diez años se amplió 0,1 pb hasta 51,3 pb, frente a los 51,2 pb del cierre anterior. Esto marca el diferencial más amplio desde el 17 de marzo.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 8,5 pb de bajadas de tipos en 2026, frente a los 9,1 pb de subidas de tipos descontados hace una semana. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 1,6 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 8,3 % de la semana anterior.

Los rendimientos de los bonos soberanos de la eurozona cayeron por segunda sesión consecutiva el martes, tras el retroceso del lunes desde sus máximos de varios años, a medida que los inversores desplazaron su atención hacia el riesgo de una desaceleración del crecimiento económico derivada de las perturbaciones energéticas en curso.

El rendimiento del bono alemán a 10 años cayó -2,9 pb hasta alcanzar el 3,006 %. Durante marzo, el rendimiento escaló +35,0 pb, registrando la mayor ganancia mensual desde finales de 2022. Cabe destacar que alcanzó su nivel más alto desde 2011, en el 3,130 %, el viernes pasado.

El rendimiento del Schatz alemán a dos años, estrechamente vinculado a las expectativas de tipos de interés del Banco Central Europeo, avanzó de forma marginal +0,1 pb hasta alcanzar el 2,623 %, y acumuló un incremento de +60,7 pb en marzo, su mayor subida mensual desde mediados de 2022. En el extremo largo de la curva, el rendimiento a 30 años retrocedió -4,6 pb el martes, aunque registró un aumento de +13,6 pb durante el mes.

Los rendimientos de los BTP italianos a 10 años cayeron -7,1 pb el martes, aunque registraron un aumento de +56,2 pb en marzo. El diferencial frente a los Bunds se situó en 90,6 pb el martes, tras haberse ampliado 21,2 pb a lo largo de marzo.

El martes, los operadores descontaron 69,2 pb de subidas de tipos del BCE para el año y atribuyeron una probabilidad del 50,0 % a que los tipos de interés se mantuvieran en el 2,00 % en la próxima reunión del BCE prevista para el 29 de abril.

Nota: los datos corresponden al 31 de marzo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.