¿Han reaccionado de forma exagerada los bonos?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Ventas minoristas alemanas, variación del desempleo y tasa de desempleo, IPC de Francia e Italia, índice armonizado de precios al consumo de la eurozona e índice armonizado de precios al consumo subyacente, y discurso del gobernador del Banco Central de los Países Bajos, Olaf Sleijpen

Reino Unido: PIB

EE. UU.: PMI de Chicago, confianza del consumidor, índice de precios de la vivienda, ofertas de empleo JOLTS, y discursos del presidente de la Fed de Chicago, Austan Goolsbee, del presidente de la Fed de Kansas City, Jeff Schmid, y de los gobernadores de la Fed Michael Barr y Michelle Bowman

Japón: Índice Tankan de grandes empresas manufactureras, inversión total en capital fijo y perspectivas

China: PMI manufacturero de RatingDog

Actualizaciones macroeconómicas mundiales

Discurso del presidente de la Fed, Jerome Powell. El presidente de la Reserva Federal, Jerome Powell, en su intervención en la Universidad de Harvard el lunes, mostró un enfoque mesurado en respuesta al conflicto en curso en Irán. Este destacó que las herramientas de política monetaria de la Fed tienen una eficacia limitada para mitigar los efectos de las perturbaciones de la oferta, como las derivadas de las disrupciones en los precios del petróleo, y señaló que las expectativas de inflación siguen ancladas.

Powell también subrayó la tensión persistente entre el doble mandato de la Fed de promover el máximo empleo y la estabilidad de precios. Calificó los aumentos de precios derivados de los aranceles como fenómenos predominantemente puntuales, estimando su contribución a la inflación en aproximadamente entre el 0,5 % y el 1,0 %.

Al abordar los avances en el sector del crédito privado, Powell afirmó que no prevé un riesgo de contagio, ya que el crédito privado constituye una fracción relativamente pequeña del panorama general de activos.

Powell también reconoció que el mercado laboral se enfrenta a desafíos estructurales duraderos, aunque señaló el potencial de mejoras en la productividad impulsadas por la inteligencia artificial. Este transmitió una perspectiva optimista para la economía estadounidense, tanto a medio como a largo plazo.

El sentimiento en la eurozona cae mientras se intensifican las presiones inflacionistas. El indicador de sentimiento económico (ESI, por sus siglas en inglés) de la zona euro retrocedió en marzo, cayendo hasta 96,6 frente a la estimación de consenso de 96,0 y la lectura anterior de 98,3. La confianza industrial se situó en -7,0, superando la previsión de -9,3, aunque ligeramente por debajo del dato anterior de -7,1. La confianza en el sector servicios se situó en 4,9, por encima del consenso de 2,0, aunque de forma marginal por debajo del 5,0 del mes pasado. El deterioro más acusado se observó en el índice de confianza del consumidor, que cayó hasta -16,3 desde -12,2, acompañado de una reducción de dos puntos en la confianza del comercio minorista. Entre los países de la eurozona, Francia registró el mayor descenso de su ESI (-3,7), seguida de España (-2,4). El indicador de expectativas de empleo descendió 1,3 puntos hasta -97,3, con revisiones a la baja en los sectores del comercio minorista, los servicios y la industria. Estas tendencias reflejan fielmente el informe de los PMIs preliminares de la eurozona de S&P Global de la semana pasada, que mostró un fuerte aumento de las expectativas de precios de venta en los cuatro sectores empresariales. El PMI compuesto alcanzó su nivel más bajo en diez meses, en 50,5, lo que indica una desaceleración de la actividad y el aumento más rápido de los costes de los insumos en tres años. Además, el desglose del ESI reveló un aumento de las expectativas de precios al consumidor ante una mayor inflación, así como un notable incremento de la incertidumbre económica, especialmente en los sectores de la industria y el comercio minorista, debido a las preocupaciones sobre las condiciones empresariales futuras.

En Alemania, el IPC se aceleró hasta el 2,8 % interanual en marzo, marcando su ritmo más rápido en más de doce meses. Este incremento se atribuyó en gran medida al conflicto en Irán, que impulsó los precios de la energía un 7,2 % respecto al año anterior, de acuerdo con los datos preliminares del Destatis. El resultado estuvo en línea con las expectativas de los analistas y revirtió la tendencia desinflacionaria observada el año pasado, ya que la inflación subyacente se mantuvo estable en el 2,5 %. El aumento de los precios relacionados con la energía es paralelo a un incremento más pronunciado en España, donde el índice de precios de consumo armonizado preliminar (IPCA) escaló hasta el 3,3 % interanual, a pesar de las medidas fiscales adoptadas para moderar su efecto. Los analistas señalan que los movimientos simultáneos en la inflación alemana y española respaldan una tasa de inflación general prevista para la eurozona de aproximadamente el 2,6 %.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,11 %

El Nasdaq 100 -0,78 %

El S&P 500 -0,39 %, con 3 de los 11 sectores del S&P 500 a la baja

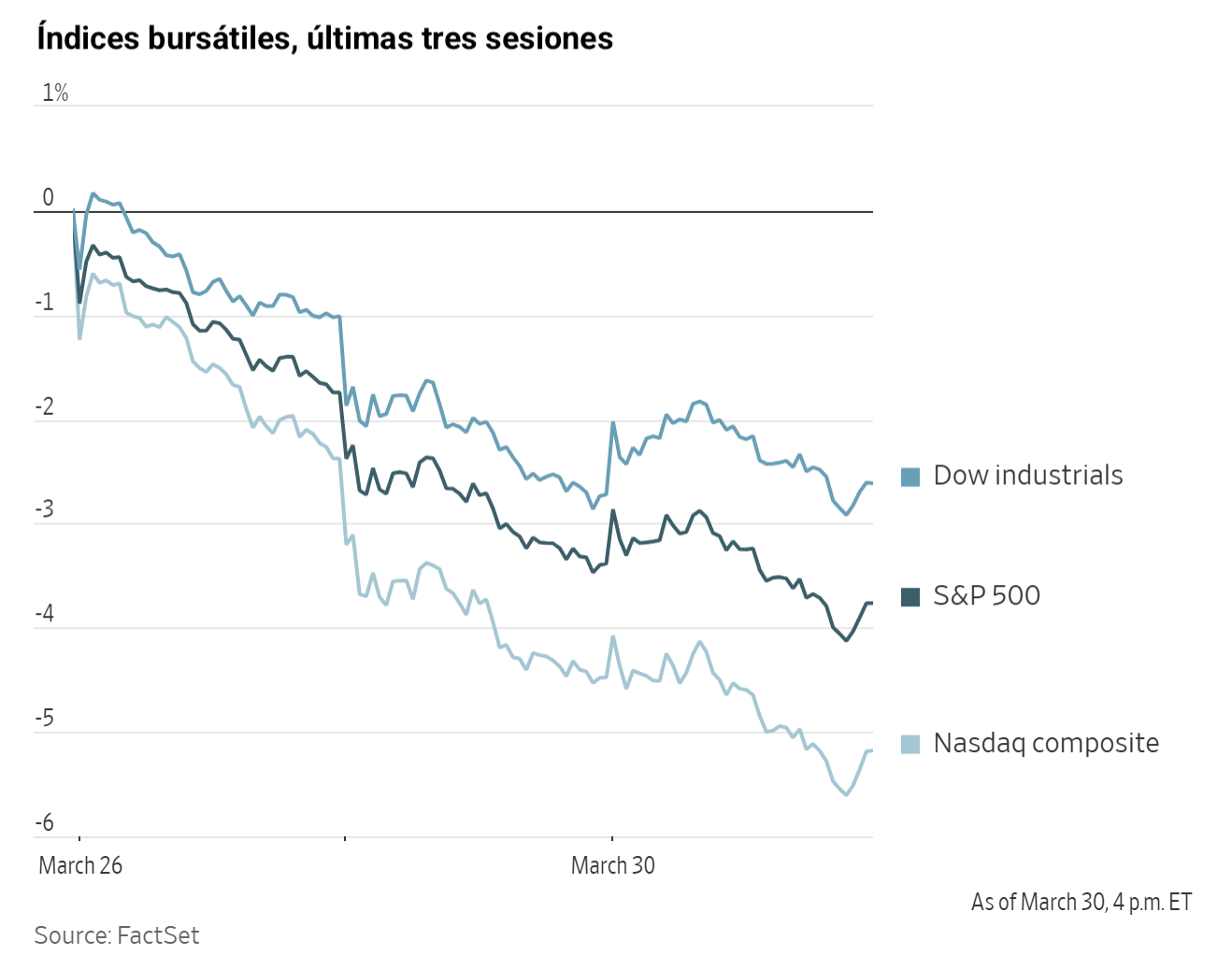

Los mercados de renta variable han registrado pérdidas en semanas consecutivas desde que EE. UU. inició la acción militar contra Irán a finales de febrero. En consecuencia, el S&P 500 se encamina actualmente hacia su peor rendimiento mensual desde septiembre de 2022.

El lunes, el S&P 500 cayó por tercer día consecutivo, cerrando la jornada con un descenso del -0,39 %. El Nasdaq Composite también retrocedió un -0,73 %, encadenando su tercera pérdida consecutiva y alcanzando su nivel de cierre más bajo desde principios de agosto. Por el contrario, el Dow Jones Industrial Average avanzó ligeramente un +0,11 %, sumando 49,50 puntos.

El Russell 2000, que sirve de referencia para las acciones de pequeña capitalización, está en camino de registrar su mayor caída mensual en puntos desde el inicio de la pandemia de la covid-19 en marzo de 2020. El índice acumula un descenso del -8,30 % en lo que va de marzo.

En cuanto a noticias corporativas, las acciones de Alcoa han repuntado más de un ocho por ciento tras conocerse que dos competidores de Oriente Próximo fueron atacados por Irán.

Air Canada ha anunciado que su director ejecutivo se retirará en medio de las críticas políticas por su incapacidad para comunicarse en francés, tras una colisión mortal en pista.

Sysco ha acordado adquirir la empresa familiar Jetro Restaurant Depot en una operación valorada en aproximadamente 29.000 millones de dólares.

Eli Lilly ha firmado una alianza de descubrimiento de fármacos con InSilico, una empresa cotizada en Hong Kong, que podría alcanzar un valor de hasta 2.750 millones de dólares, según InSilico.

Sector con mejores resultados del S&P 500

Servicios públicos +0,66 %, donde Edison International +2,19 %, PG&E +1,81 % y Exelon +1,63 %

Sector con peores resultados del S&P 500

Industrial -1,61 %, donde Generac -4,85 %, GE Vernova -4,20 % y Caterpillar -4,02 %

Empresas de gran capitalización

Alphabet -0,23 %, Amazon +0,81 %, Apple -0,87 %, Meta Platforms +2,03 %, Microsoft +0,61 %, Nvidia -1,40 % y Tesla -1,81 %

Tecnologías de la información

Mejor rendimiento: ServiceNow +5,59 %

Peor rendimiento: Micron -9,88 %

Materiales y minería

Mejor rendimiento: FMC +6,66 %

Peor rendimiento: Smurfit Westrock -2,94 %

Índices bursátiles europeos

El CAC 40 +0,92 %

El DAX +1,18 %

El FTSE 100 +1,61 %

Materias primas

El oro al contado +0,40 % hasta situarse en 4.510,24 $ la onza

La plata al contado +0,68 % hasta situarse en 70,06 $ la onza

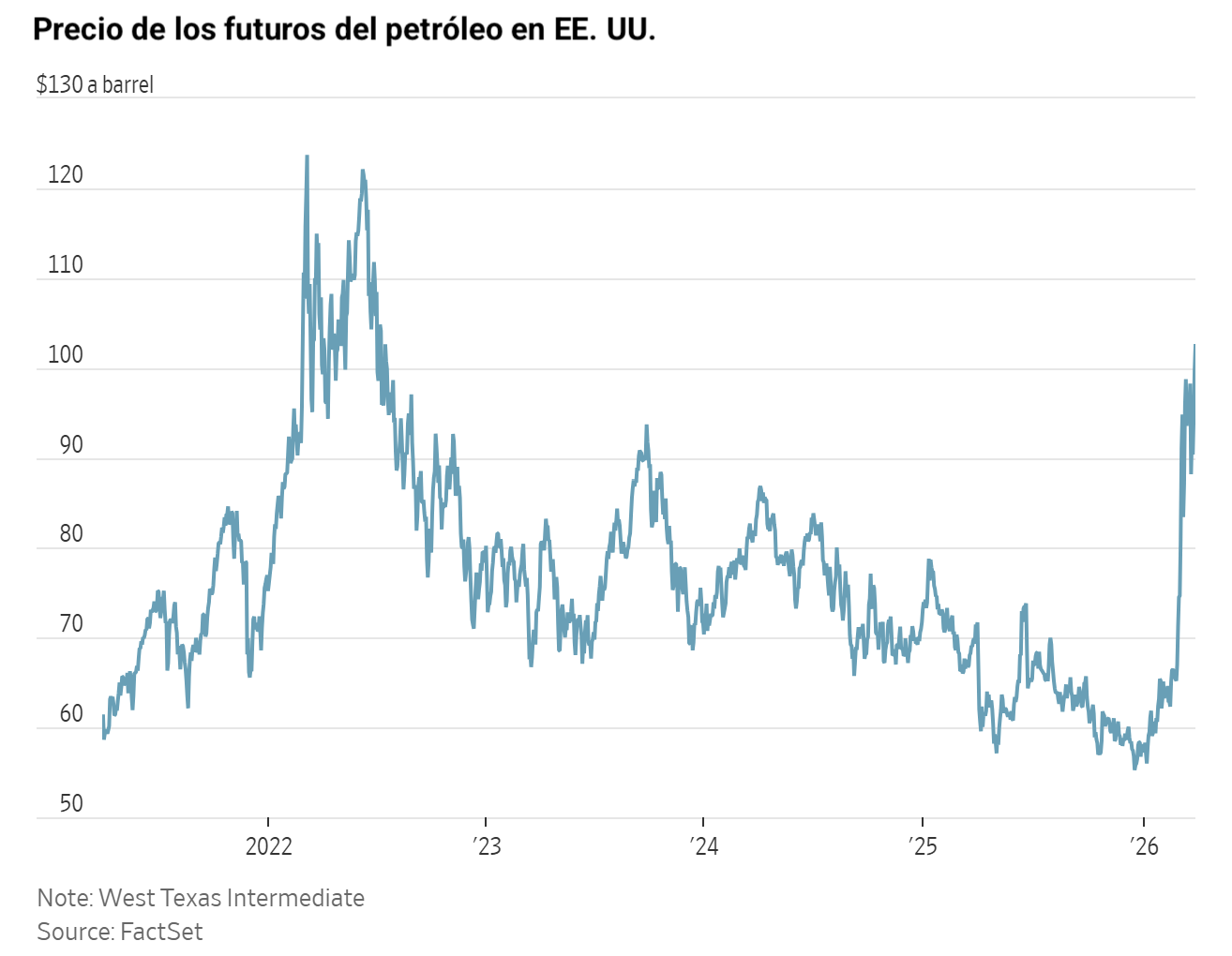

El West Texas Intermediate +6,00 % hasta situarse en 105,62 $ el barril

El crudo Brent -0,04 % hasta situarse en 114,52 $ el barril

El oro avanzó por segunda sesión consecutiva el lunes, respaldado por el aumento de la demanda de activos refugio ante la incertidumbre del mercado.

El oro al contado subió un +0,40 % hasta alcanzar los 4.510,24 $ por onza, recuperándose tras haber tocado su punto más bajo desde noviembre a principios de la semana pasada.

No obstante, el oro ha caído un -14,84 % en lo que va de marzo, situando al metal ante su mayor pérdida mensual desde 2008.

La plata al contado también avanzó, subiendo un +0,68 % hasta los 70,06 $ por onza.

Los futuros del crudo estadounidense se dispararon más de un cinco por ciento el lunes, reflejando el aumento de las preocupaciones sobre la oferta ante la intensificación del conflicto en Oriente Próximo.

El WTI estadounidense aumentó 5,98 $, o un +6,00 %, hasta los 105,62 $ por barril. Ha subido más de un +56,96 % este mes, registrando su mejor rendimiento mensual desde mayo de 2020. Los futuros del crudo Brent cedieron 5 céntimos, o un -0,04 %, hasta los 114,52 $ por barril.

El puerto ruso de Ust-Luga en el Báltico, un importante centro de exportación de productos petrolíferos, sufrió nuevos daños el domingo tras un ataque con drones ucranianos que provocó un incendio que fue extinguido posteriormente, según fuentes oficiales rusas. Este es el cuarto ataque en ocho días que sufre el puerto por parte de drones ucranianos.

Irán continuó sus ataques contra países de Oriente Próximo el lunes, con explosiones registradas en Catar. Arabia Saudí anunció haber interceptado varios misiles, mientras que Turquía, los Emiratos Árabes Unidos y Kuwait también fueron atacados. Irán negó haber intentado atacar una planta desalinizadora kuwaití, atribuyendo el incidente a Israel. Líderes de Jordania, Catar y otras naciones se reunieron en Arabia Saudí para mantener conversaciones con el príncipe heredero sobre la evolución de la situación en la región.

Los líderes de finanzas del G7 declararon que el grupo está preparado para adoptar "todas las medidas necesarias" para garantizar la estabilidad de los mercados energéticos, tras una teleconferencia celebrada el lunes. Asimismo, la UE anunció la ampliación de sus operaciones navales en el mar Rojo.

Nota: los datos corresponden al 30 de marzo de 2026 a las 16.00 EDT

Divisas

El EUR -0,34 % para situarse en 1,1461 $

La GBP -0,57 % para situarse en 1,3180 $

El bitcoin +1,13 % para situarse en 66.763,48 $

El ethereum +2,57 % para situarse en 2.035,40 $

El lunes, el índice del dólar subió un +0,30 % hasta 100,49, alcanzando un máximo de 100,61, su nivel más alto desde el 19 de mayo.

El euro se debilitó frente al dólar ante las preocupaciones sobre el impacto económico de un prolongado conflicto entre EE. UU. e Israel con Irán. El yen japonés encontró apoyo a medida que las autoridades japonesas intensificaron su retórica sobre una posible intervención en el mercado de divisas.

El euro cayó un -0,34 % hasta 1,1461 $, mientras que la libra esterlina retrocedió un -0,57 % hasta 1,3180 $, después de haber tocado anteriormente 1,3170 $, su nivel más bajo desde el 26 de noviembre.

El yen japonés se apreció un +0,35 % frente al dólar hasta los 159,75 yenes por dólar, después de caer brevemente por debajo del significativo umbral de los 160 yenes por dólar. Este fue su nivel más débil desde julio de 2024, cuando Japón intervino por última vez para apoyar la divisa.

En la advertencia más contundente hasta la fecha sobre una intervención de compra de yenes, el principal diplomático cambiario de Japón, Atsushi Mimura, declaró el lunes que las autoridades podrían verse obligadas a tomar medidas "decisivas" si las operaciones especulativas persisten en los mercados de divisas.

Asimismo, el gobernador del Banco de Japón, Kazuo Ueda, señaló que el banco central seguirá de cerca los movimientos del yen, ya que las fluctuaciones afectan tanto a la economía como a los niveles de precios. Este indicó que las presiones inflacionistas derivadas de una divisa más débil podrían justificar una subida de los tipos de interés en los próximos meses.

Renta fija

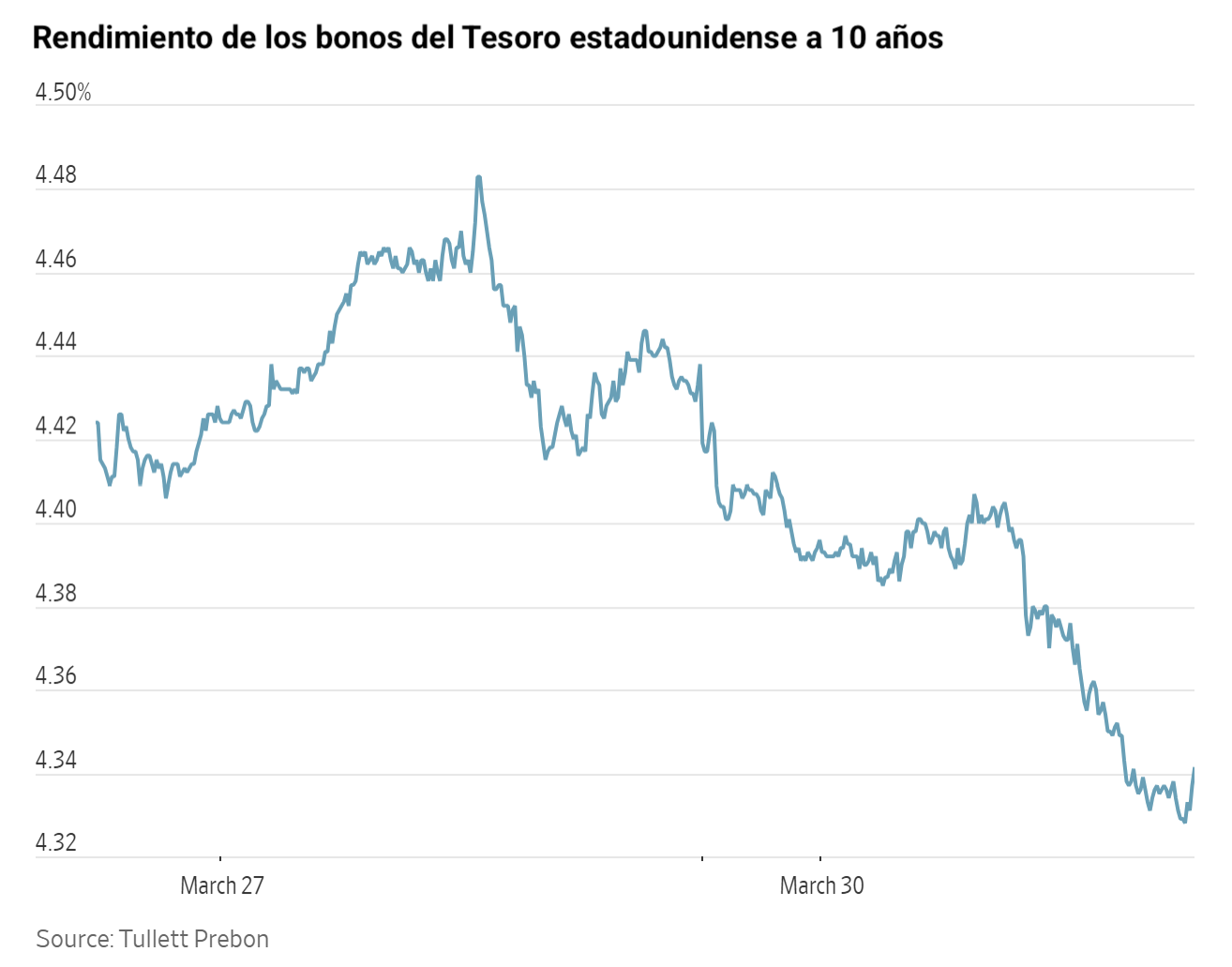

El bono estadounidense a 10 años -8,2 pb hasta alcanzar el 4,356 %

El bono alemán a 10 años -6,8 pb hasta alcanzar el 3,035 %

El gilt británico a 10 años -4,4 pb hasta alcanzar el 4,878 %

Los bonos del Tesoro estadounidense avanzaron a lo largo de la curva de rendimientos el lunes, ya que las crecientes preocupaciones sobre el crecimiento económico mundial eclipsaron los riesgos de inflación. Los inversores se mostraron cada vez más aprensivos ante el conflicto en curso, que entra ya en su quinta semana sin una resolución clara a la vista.

El bono estadounidense a 10 años descendió por primera vez en tres sesiones, cayendo -8,2 pb hasta el 4,356 %. Este fue su mayor descenso diario desde principios de agosto.

En el extremo corto de la curva, el bono del Tesoro estadounidense a dos años, que refleja las expectativas sobre los tipos de interés, bajó -8,4 pb hasta el 3,844 %. Esta fue la mayor caída en un solo día desde finales de agosto. En el extremo largo, el bono a 30 años retrocedió -5,5 pb hasta el 4,917 %, registrando su mayor caída diaria desde el 12 de febrero.

Los bonos del Tesoro continuaron fortaleciéndose tras las declaraciones del presidente de la Reserva Federal, Jerome Powell, quien afirmó que las expectativas de inflación a largo plazo siguen "bien ancladas" a pesar de los elevados precios del petróleo.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 2,7 pb de recortes de tipos en 2026, por encima de los 2,3 pb descontados la semana anterior. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 1,6 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 6,2 % de la semana pasada.

Los rendimientos de los bonos de la eurozona también cayeron desde sus recientes máximos de varios años el lunes, a medida que los inversores evaluaban los riesgos que plantea el conflicto en Irán para la inflación y el crecimiento económico.

El bono alemán a 10 años bajó -6,8 pb hasta el 3,035 %, tras haber alcanzado el 3,130 % el viernes, su nivel más alto desde mayo de 2011.

El bono alemán a dos años cedió -6,9 pb hasta el 2,622 %. En el extremo largo, el bono a 30 años cayó -5,6 pb hasta el 3,501 %.

Los mercados monetarios están descontando aproximadamente 66,7 puntos básicos de subidas de tipos por parte del BCE este año, por debajo de los casi 90 pb descontados en algún momento del viernes.

El bono italiano a 10 años (BTP) cedió -8,7 pb hasta el 3,983 %, tras haber superado el 4,140 % el viernes, su nivel más alto desde mediados de 2024. El diferencial frente a los Bunds se estrechó hasta los 94,8 pb, 1,9 pb por debajo de la sesión anterior.

Nota: los datos corresponden al 30 de marzo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.