¿Aumentarán las grandes petroleras estadounidenses sus inversiones en capital?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Indicador de clima empresarial, confianza del consumidor y sentimiento económico de la Comisión Europea, IPC alemán e índice armonizado de precios al consumo de Alemania

EE. UU.: Discursos del presidente de la Fed, Jerome Powell, y del presidente de la Fed de Nueva York, John Williams

Japón: IPC de Tokio, IPC subyacente de Tokio, ventas de grandes minoristas y comercio minorista

China: PMI manufacturero y no manufacturero de la Oficina Nacional de Estadísticas

Actualizaciones macroeconómicas mundiales

Encuesta energética de la Fed de Dallas. La actividad en el sector del petróleo y el gas aumentó durante el 1T de 2026, según informaron los directivos que participaron en la encuesta energética de la Fed de Dallas. El índice de actividad empresarial, que constituye el indicador más amplio de las condiciones a las que se enfrentan las empresas energéticas del Undécimo Distrito, se volvió positivo, pasando de -6,2 en el 4T de 2025 a 21,0 en el 1T de 2026.

El índice de perspectivas empresariales también entró en terreno positivo, avanzando desde los -15,2 del trimestre anterior hasta los 32,2 del primer trimestre, lo que indica una visión más optimista entre las empresas. Sin embargo, el índice de incertidumbre sobre las perspectivas se mantuvo elevado, aumentando de 43,4 a 53,7.

La producción de petróleo y gas experimentó cambios mínimos durante el trimestre, de acuerdo con los directivos de las empresas de exploración y producción. El índice de producción de petróleo subió de forma marginal, de -3,4 a 0, mientras que el índice de producción de gas natural aumentó de forma leve, de 0 a 2,3.

Los costes crecieron a un ritmo algo más rápido en comparación con el trimestre anterior. El índice de costes de los insumos para las empresas de servicios de campos petrolíferos subió de 24,4 a 34,9. Entre las empresas de exploración y producción, el índice de costes de exploración y desarrollo aumentó de 5,7 a 22,3. El índice de gastos operativos de explotación se mantuvo relativamente estable en 30,0.

Las empresas de servicios de campos petrolíferos registraron mejoras moderadas en prácticamente todos los indicadores, lo que supone un cambio notable respecto al trimestre anterior. El índice de utilización de equipos para las empresas de servicios de campos petrolíferos se volvió positivo, disparándose de -12,2 a 30,2. El índice de margen operativo, si bien sigue siendo negativo, mejoró de -31,7 a -7,0, lo que sugiere que los márgenes se comprimieron a un ritmo más lento. Además, el índice de precios percibidos por los servicios subió de -30,0 a 9,3.

La demanda global de empleados se mantuvo sin cambios, aunque los empleados trabajaron más horas que en el trimestre anterior. El índice agregado de empleo pasó de -10,8 en el 4T a 0,8 en el 1T, mientras que el índice agregado de horas de los empleados aumentó de -9,3 a 12,8. Asimismo, el índice agregado de salarios y prestaciones subió de 6,2 a 23,5.

Se prevé que el crudo WTI alcance los 74 $ por barril a finales de año, los 73 $ por barril en dos años y los 79 $ por barril en cinco años. Para el gas natural de Henry Hub, las proyecciones son de 3,60 $ por millón de unidades térmicas británicas (MMBtu, por sus siglas en inglés) a finales de año, 4,03 $ en dos años y 4,42 $ en cinco años.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -1,73 %

El Nasdaq 100 -1,93 %

El S&P 500 -1,67 %, con 8 de los 11 sectores del S&P 500 a la baja

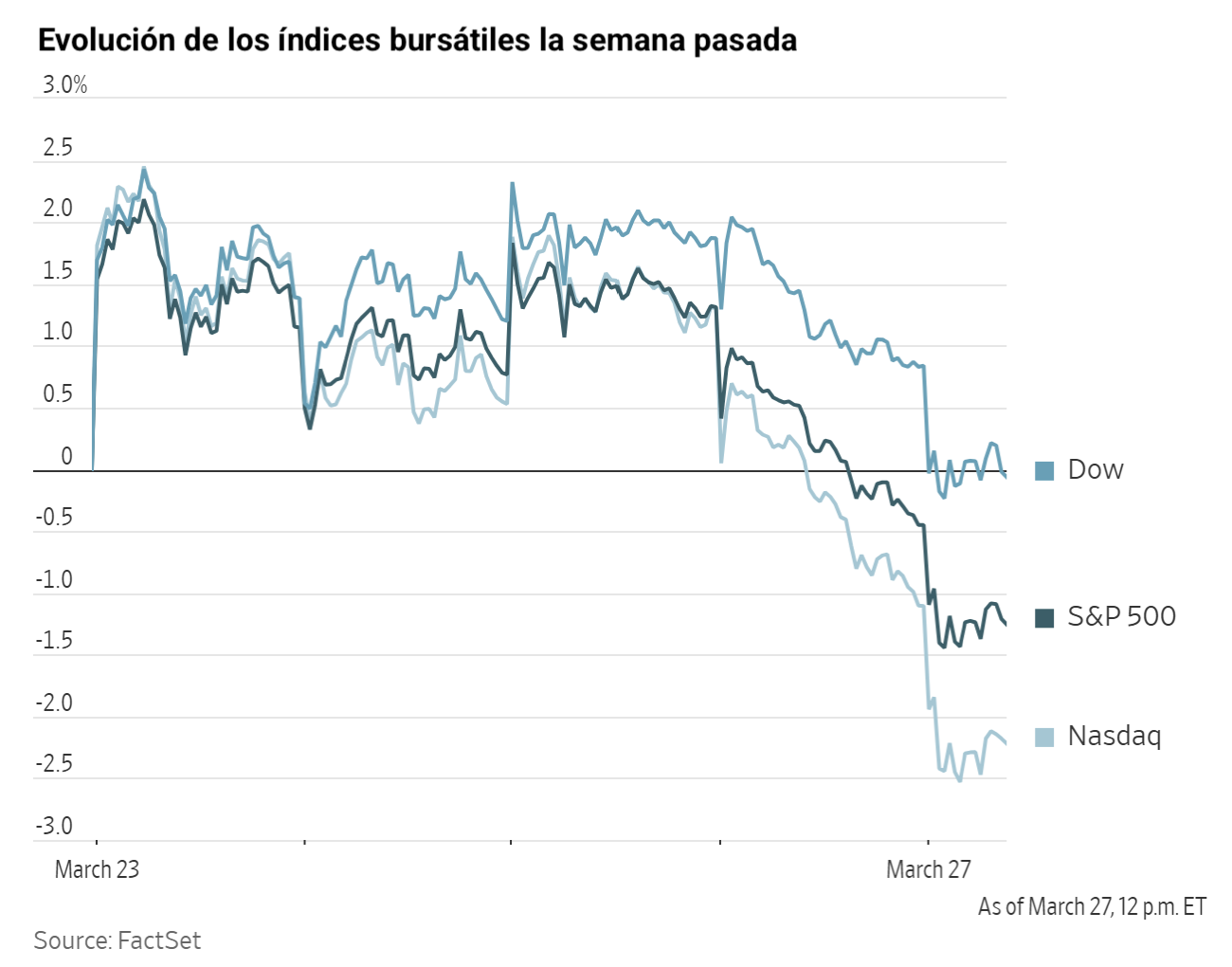

Una corrección cada vez más profunda el viernes llevó a los tres principales índices bursátiles a cerrar en terreno negativo. El S&P 500 cayó por quinta semana consecutiva, alcanzando su nivel más bajo desde agosto. Esta racha de cinco semanas de pérdidas representa su peor rendimiento desde el inicio del conflicto entre Rusia y Ucrania en 2022. El Dow Jones Industrial Average y el Nasdaq Composite han entrado en territorio de corrección. El Nasdaq Composite registró caídas durante diez de las últimas once semanas y se situaba más de un 12 % por debajo de su máximo de octubre el viernes.

El Dow Jones Industrial Average retrocedió un -1,73 %, perdiendo 793,46 puntos. El Nasdaq Composite cayó un -2,15 %, mientras que el S&P 500 cedió un -1,67 %.

Durante la semana, el S&P 500 perdió un -3,22 %, el Dow Jones Industrial Average retrocedió un -2,25 % y el Nasdaq Composite cayó un -4,55 %.

En cuanto a noticias corporativas, según Bloomberg, Anthropic PBC estaría estudiando la posibilidad de salir a bolsa a partir de octubre, citando a personas familiarizadas con el asunto. La empresa de inteligencia artificial busca hacerse pública en un momento en el que compite con OpenAI.

Oaktree Capital Management ha anunciado que atenderá todas las solicitudes de reembolso de su fondo de crédito privado de 7.700 millones de dólares dirigido a inversores minoristas, siguiendo el ejemplo de otros gestores que han optado por no imponer límites a los reintegros.

Las acciones de Pernod Ricard, el productor parisino del vodka Absolut, subieron tras un informe de The Wall Street Journal en el que se indicaba que la empresa está inmersa en conversaciones sobre una posible fusión con Brown-Forman, el fabricante de Jack Daniel's con sede en Louisville, Kentucky.

Norwegian Cruise Line ha anunciado su intención de reestructurar su consejo de administración tras resolver una disputa con el inversor activista Elliott Investment Management.

Sector con mejores resultados del S&P 500

Energía +1,87 %, donde Halliburton +4,20 %, APA +3,71 % y Exxon Mobil +3,36 %

Sector con peores resultados del S&P 500

Consumo discrecional -3,05 %, donde Norwegian Cruise Line -6,85 %, Airbnb -6,25 % y Aptiv -5,51 %

Empresas de gran capitalización

Alphabet -2,94 %, Amazon -4,02 %, Apple -1,62 %, Meta Platforms -4,02 %, Microsoft -2,51 %, Nvidia -2,17 % y Tesla -2,76 %

Tecnologías de la información

Mejor rendimiento: First Solar +2,40 %

Peor rendimiento: Palo Alto Networks -5,97 %

Materiales y minería

Mejor rendimiento: LyondellBasell Industries +3,51 %

Peor rendimiento: Amcor -3,14 %

Índices bursátiles europeos

El CAC 40 -0,87 %

El DAX -1,38 %

El FTSE 100 -0,05 %

Materias primas

El oro al contado +2,65 % hasta situarse en 4.492,48 $ la onza

La plata al contado +1,44 % hasta situarse en 69,59 $ la onza

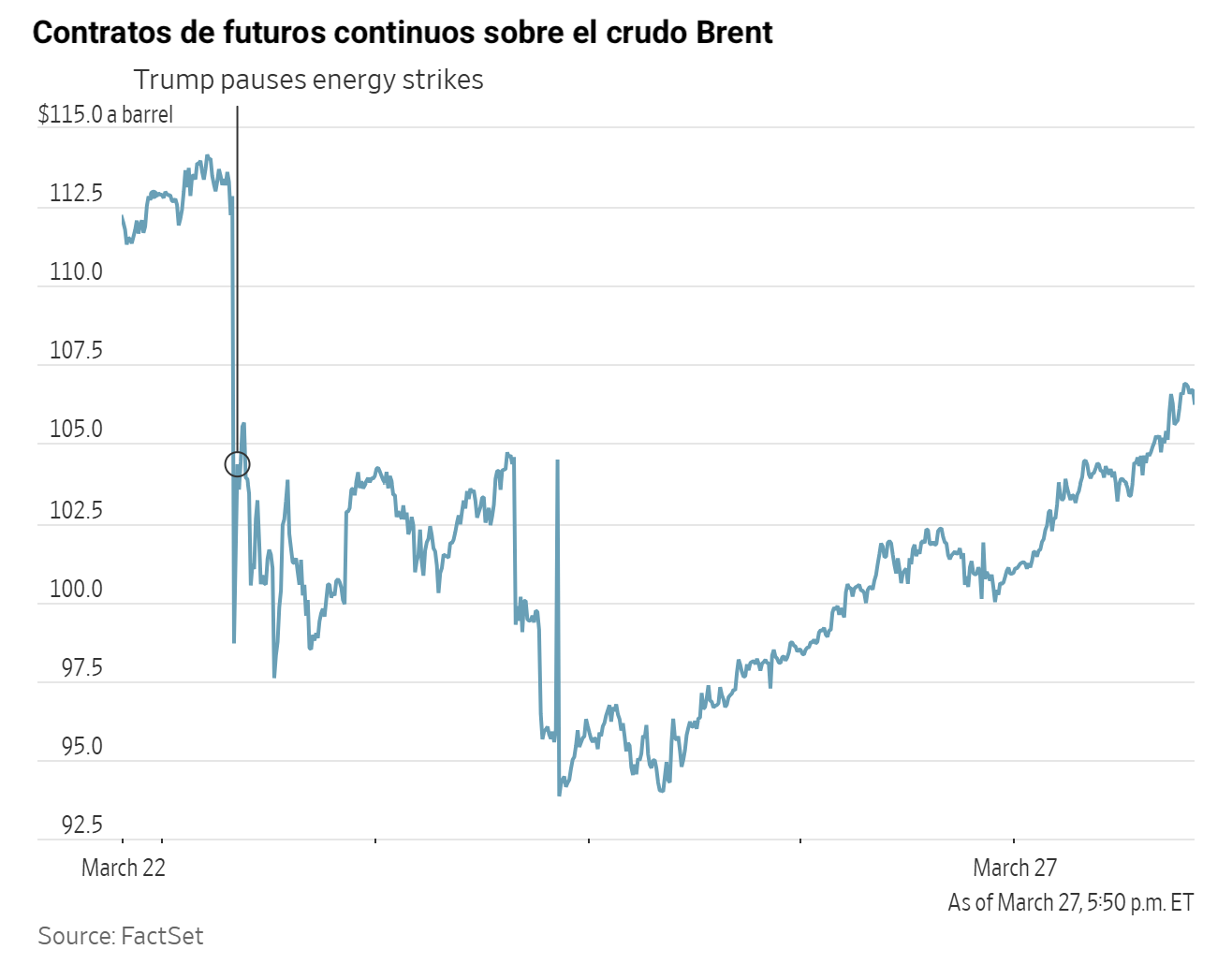

El West Texas Intermediate +5,46 % hasta situarse en 99,64 $ el barril

El crudo Brent +12,52 % hasta situarse en 114,57 $ el barril

Los precios del oro avanzaron más de dos puntos porcentuales el viernes, ya que los inversores aprovecharon la caída de precios registrada a principios de semana para comprar.

El oro al contado cerró la jornada con una subida del +2,65 % hasta los 4.492,48 $ por onza, tras alcanzar un máximo intradía de 4.554,39 $.

El lunes anterior, el oro al contado tocó un mínimo de cuatro meses en 4.097,99 $. Durante la semana, el oro avanzó de forma marginal un +0,11 %. Desde el estallido del conflicto en Oriente Próximo, ha caído un -15,18 %.

La plata al contado subió un +1,44 % hasta los 69,54 $ por onza el viernes, lo que supone una ganancia del +2,70 % durante la semana.

Los precios del petróleo, por su parte, subieron el viernes, consolidando las ganancias semanales, ya que los participantes del mercado se mostraron escépticos respecto a la posibilidad de un alto el fuego en el conflicto con Irán.

Los futuros del crudo Brent avanzaron 12,75 $, o un +12,52 %, para cerrar en 114,57 $ por barril. Los futuros del WTI estadounidense aumentaron 5,16 $, o un +5,54 %, situándose en 99,64 $ por barril.

Desde el 28 de febrero, día en que las fuerzas de EE. UU. e Israel iniciaron los ataques contra Irán, el índice de referencia Brent se ha disparado un +56,50 %, mientras que el WTI ha subido un +48,08 %. Durante la semana, el Brent registró una ganancia del +4,58 %, mientras que el WTI avanzó de forma marginal un +0,84 %.

El sentimiento del mercado sigue siendo cauteloso, especialmente como respuesta a las declaraciones del presidente de EE. UU. sobre las negociaciones con Irán. Un funcionario iraní comunicó a Reuters que una propuesta estadounidense, trasladada a Teherán a través de Pakistán, fue considerada unilateral e injusta.

El presidente Trump ha prorrogado el plazo concedido a Irán para reabrir el estrecho de Ormuz, con la advertencia de que podría ordenar la destrucción de la infraestructura energética de Irán si no se cumple dicha exigencia. Además, EE. UU. ha desplegado miles de soldados en Oriente Próximo y, según se informa, se están manteniendo conversaciones sobre la posible utilización de fuerzas terrestres para tomar el control de la principal instalación petrolífera iraní en la isla de Kharg. En una entrevista con el Financial Times el domingo, Trump afirmó que su "preferencia sería hacerse con el petróleo", comparando este posible movimiento con el caso de Venezuela, donde EE. UU. tiene la intención de controlar la industria petrolera "de forma indefinida" tras la captura del líder autoritario Nicolás Maduro en enero. Tal y como ha informado el Financial Times, el Pentágono ha ordenado el despliegue de 10.000 soldados entrenados para tomar y mantener territorio. Unos 3.500 soldados llegaron a la región el viernes, entre ellos aproximadamente 2.200 marines. Otros 2.200 marines están en camino, y también se ha ordenado el despliegue en la región de miles de soldados de la 82.ª División Aerotransportada.

El conflicto en curso ha retirado del suministro mundial de petróleo aproximadamente 11 millones de barriles diarios. La Agencia Internacional de la Energía (AIE) ha calificado esta situación como más grave que las crisis del petróleo vividas en la década de 1970.

Asimismo, los productores de petróleo rusos han notificado a sus compradores la posible declaración de fuerza mayor sobre las exportaciones procedentes de los principales puertos del mar Báltico, como consecuencia de los recientes ataques ucranianos contra la infraestructura energética rusa.

Nota: los datos corresponden al 27 de marzo de 2026 a las 16.00 EDT

Divisas

El EUR -0,29 % para situarse en 1,1500 $

La GBP -0,57 % para situarse en 1,3255 $

El bitcoin -4,14 % para situarse en 66.014,45 $

El ethereum -3,69 % para situarse en 1.984,34 $

El dólar estadounidense se apreció de forma generalizada impulsado por una elevada demanda de activos refugio, el aumento de las expectativas de una subida de los tipos de interés en EE. UU. este año y las favorables condiciones de intercambio en los precios de las materias primas, en un contexto de escalada del conflicto en Oriente Próximo y de reducción de las perspectivas de desescalada.

El índice del dólar subió un +0,27 % hasta 100,19, lo que supone una ganancia semanal del +0,70 % y un incremento acumulado del +2,60 % en marzo hasta la fecha, situándolo en camino de su mejor rendimiento mensual desde julio de 2025.

El euro cayó un -0,29 % hasta 1,1500 $ el viernes, mientras que la libra esterlina se debilitó por cuarta sesión consecutiva, perdiendo un -0,57 % hasta 1,3255 $. Durante la semana, el euro retrocedió un -0,33 % y la libra un -0,34 %.

El yen se depreció un -0,42 % frente al dólar, alcanzando los 160,31 yenes y superando el umbral de los 160 yenes por primera vez desde julio de 2024, cuando las autoridades japonesas anteriormente intervinieron para apoyar la divisa. Anteriormente hoy, tal y como ha informado Bloomberg, Atsushi Mimura, viceministro de Finanzas para asuntos internacionales, declaró que "si esta situación continúa, creemos que pronto podría ser necesaria una acción decisiva".

Durante la semana pasada, el yen cayó un -0,68 %, presionado por un nuevo aumento de los rendimientos de los bonos japoneses tras las nuevas estimaciones del Banco de Japón (BoJ) sobre su tipo de interés neutral. Estas estimaciones indican que los responsables de política monetaria están dispuestos a subir los tipos de interés para hacer frente a la inflación. La elevada dependencia de Japón de la energía importada lo hace más vulnerable al encarecimiento de los precios que muchas otras grandes economías.

Renta fija

El bono estadounidense a 10 años +1,4 pb hasta alcanzar el 4,438 %

El bono alemán a 10 años +2,7 pb hasta alcanzar el 3,103 %

El gilt británico a 10 años +0,6 pb hasta alcanzar el 4,922 %

El viernes, los rendimientos de los bonos del Tesoro estadounidense a corto plazo bajaron, mientras que los rendimientos de los vencimientos a más largo plazo aumentaron, aunque las ganancias fueron más moderadas.

El rendimiento del bono del Tesoro estadounidense a 10 años subió +1,4 pb hasta alcanzar el 4,438 %, después de haber tocado anteriormente el 4,482 %, su nivel más alto desde julio.

El rendimiento del bono del Tesoro estadounidense a 30 años también avanzó, llegando en un momento dado a aproximarse al 5,0 %. Finalmente cerró con una subida de +3,3 pb hasta el 4,972 %. En el extremo corto de la curva, el rendimiento del bono del Tesoro estadounidense a dos años, que es muy sensible a las expectativas sobre los tipos de los fondos federales, bajó -7,2 pb hasta el 3,841 %. En un momento anterior de la sesión, llegó a alcanzar el 4,027 %, su nivel más alto desde junio.

Durante la semana pasada, la curva de tipos del Tesoro estadounidense se desplazó al alza en todos los vencimientos. El rendimiento a dos años subió +1,5 pb, mientras que el rendimiento a 10 años subió +5,1 pb. El rendimiento a 30 años avanzó +2,8 pb.

El diferencial entre los rendimientos de los bonos del Tesoro a dos y diez años, medido por la curva de tipos del Tesoro estadounidense, se situó en 51,0 puntos básicos, ampliándose 3,6 pb respecto a los 47,4 pb de la semana anterior.

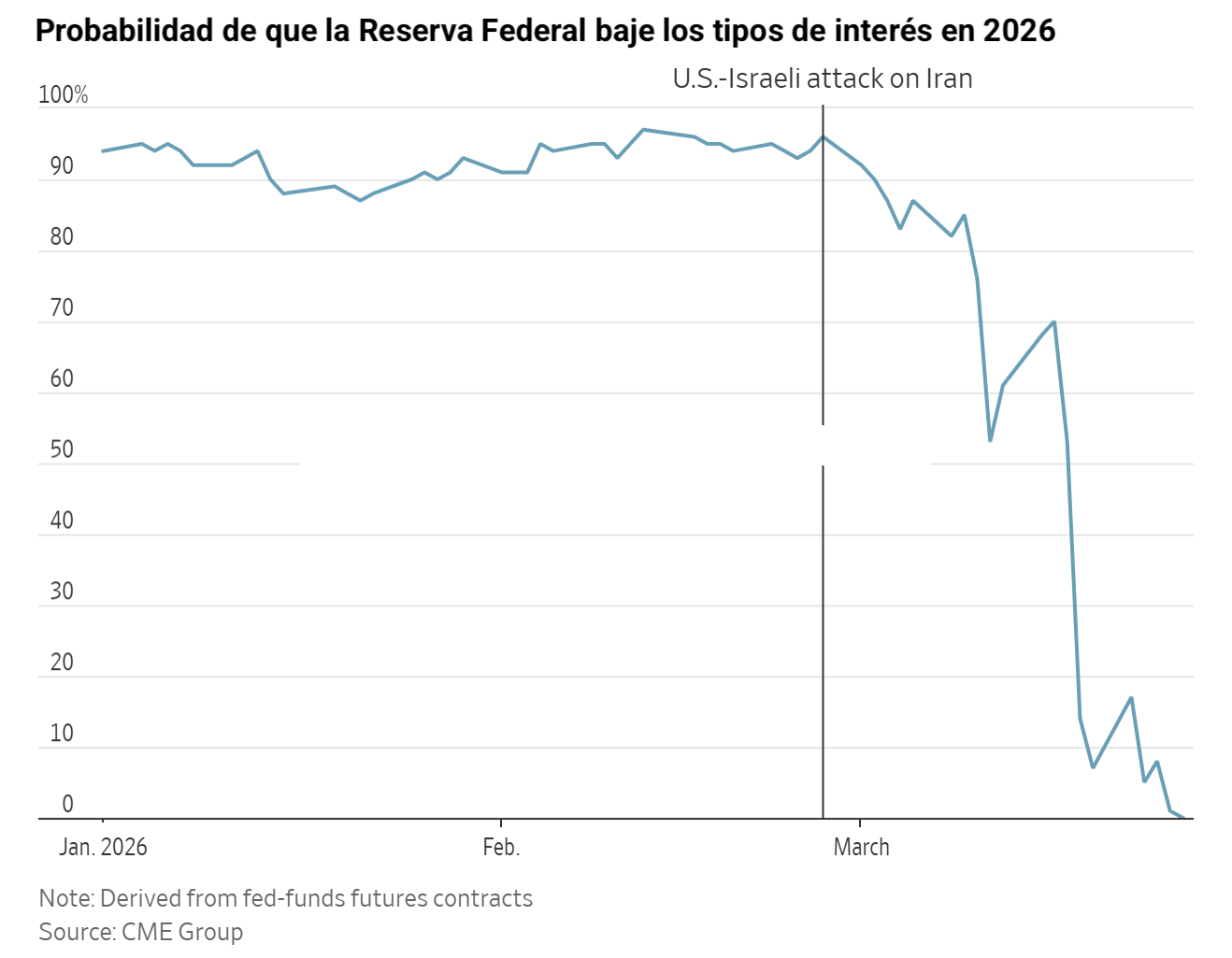

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 6,5 pb de subidas de tipos en 2026, ligeramente por debajo de los 6,6 pb descontados la semana anterior. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 2,1 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 12,4 % de la semana pasada.

Los rendimientos de los bonos de la eurozona alcanzaron sus niveles más altos en 15 años el viernes, superando el 3 % a medida que los mercados monetarios descontaban la posibilidad de tres subidas de tipos por parte del Banco Central Europeo (BCE). La prolongada ausencia de medidas concretas para lograr un alto el fuego en Oriente Próximo desempeñó un papel importante en este movimiento.

Desde el inicio del conflicto con Irán el 28 de febrero, los participantes del mercado han intensificado sus expectativas de endurecimiento de la política del BCE, anticipando una actuación rápida del banco central en respuesta a las presiones inflacionistas derivadas del aumento de los precios del petróleo.

La presidenta del Banco Central Europeo, Christine Lagarde, advirtió de que las disrupciones energéticas podrían persistir durante varios años, lo que aumenta la presión sobre los bonos a largo plazo y refuerza las perspectivas de unos tipos de interés más elevados durante un período prolongado. El jueves, Lagarde señaló que las expectativas de una normalización rápida podrían ser demasiado optimistas.

El viernes, los operadores proyectaban que el tipo de la facilidad de depósito del BCE alcanzaría el 2,70 % en septiembre, con una probabilidad del 60 % de que se produzca la primera subida de tipos en mayo. El tipo de depósito actual es del 2 %, y la próxima reunión del BCE está prevista para finales de abril.

El rendimiento del bono alemán a 10 años aumentó +2,7 pb hasta el 3,103 %, tras tocar el 3,130 %, su nivel más alto desde mayo de 2011. Durante la semana pasada, el rendimiento subió +5,0 pb.

El rendimiento del bono alemán a dos años ha subido +67,5 pb en lo que va de mes, el mayor incremento desde agosto de 2022. El viernes cayó -3,1 pb hasta el 2,691 %, después de haber alcanzado el 2,771 %, su nivel más alto desde julio de 2024. Durante la semana pasada subió +1,2 pb.

La escasa demanda en las recientes subastas de deuda pública ha contribuido aún más a las presiones alcistas. Las subastas de Bunds han atraído menos ofertas que en meses anteriores. La subasta de Bunds a 10 años más reciente, celebrada el 11 de marzo, registró la demanda más débil desde octubre, que a su vez representó un mínimo de varios años.

Los bonos franceses a largo plazo también se han visto afectados, lo que refleja la dependencia de Francia de las importaciones de energía y la relativa fragilidad de sus finanzas públicas. El rendimiento del OAT francés a 10 años alcanzó su nivel más alto desde junio de 2009 en el 3,889 %, subiendo +4,9 pb el viernes hasta el 3,841 %. Durante la semana pasada, el rendimiento del OAT a 10 años avanzó +8,8 pb.

El rendimiento italiano a 10 años cerró la sesión del viernes con una subida de +5,9 pb hasta el 4,070 %, lo que contribuyó a un incremento semanal de +10,9 pb. En un momento anterior de la sesión, el rendimiento llegó a tocar el 4,142 %, su nivel más alto desde julio de 2024. El diferencial entre los rendimientos italiano y alemán a 10 años se situó en 96,7 pb, ampliándose hasta los 100 pb en un momento dado durante la sesión, y aumentó 5,9 pb durante la semana.

Nota: los datos corresponden al 27 de marzo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.