¿Está Trump preocupado por los mercados mundiales?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Índice de confianza del consumidor de Alemania elaborado por GfK, índice armonizado de precios al consumo de España y discurso de Isabel Schnabel, miembro del Comité Ejecutivo del BCE

Reino Unido: Ventas minoristas

EE. UU.: Expectativas de los consumidores de Míchigan, índice de confianza de Míchigan, expectativas de inflación de los consumidores a 1 y 5 años de la Universidad de Míchigan, y discursos del presidente de la Fed de Richmond, Thomas Barkin; de la presidenta de la Fed de San Francisco, Mary Daly; y de la presidenta de la Fed de Filadelfia, Anna Paulson

Actualizaciones macroeconómicas mundiales

La OCDE advierte del riesgo de estanflación debido al shock en Irán. Las Perspectivas Económicas Interinas de la OCDE de marzo de 2026 presentaron el conflicto en Oriente Próximo, impulsado por Irán, como un shock energético y de materias primas que anula la tímida mejora del crecimiento mundial, al tiempo que eleva la inflación a corto plazo. El PIB mundial se proyecta ahora en el 2,9 % en 2026 y el 3,0 % en 2027, ya que el impacto adverso del aumento de los precios de la energía y los fertilizantes compensa el impulso positivo de la fuerte inversión relacionada con la tecnología, la reducción de los aranceles efectivos de EE. UU. y los datos mejores de lo esperado hasta finales de 2025.

Para EE. UU., el crecimiento se proyecta en el 2,0 % en 2026, con una moderación hasta el 1,7 % en 2027, a medida que la robusta inversión relacionada con la IA y las ganancias de productividad se ven gradualmente superadas por un crecimiento más débil de la renta real y una contracción del poder adquisitivo de los hogares. Sin embargo, se espera que la inflación general aumente hasta el 4,2 % en 2026, una revisión al alza de 1,2 puntos porcentuales respecto a diciembre, impulsada en gran medida por el aumento de los precios del petróleo y el gas vinculado a la interrupción de los flujos a través del estrecho de Ormuz. En la eurozona, el crecimiento del PIB se reduce al 0,8 % en 2026, desde el 1,4 % de 2025, ya que el aumento de los costes de la energía importada actúa como un lastre significativo para la demanda interna; dentro del bloque, se proyecta que Alemania crezca un 0,8 %, Italia un 0,4 % y España un 2,1 %, lo que refleja diferencias en la exposición energética, el margen fiscal y el impulso subyacente.

El Reino Unido se destaca como una de las economías avanzadas más expuestas. Se espera que el crecimiento sea solo del 0,7 % en 2026, mientras que la inflación volverá a situarse en el 4,0 %, una revisión al alza de 1,5 puntos porcentuales en relación con las proyecciones de diciembre. Esta combinación refleja una alta dependencia de la energía importada, el traspaso de los precios del gas al por mayor, fuertemente más altos, y unas condiciones financieras internas más restrictivas. En toda Asia, grandes importadores netos de energía, como Japón y Corea, se enfrentan a la peor alteración de la relación real de intercambio, particularmente en los escenarios adversos en los que la disponibilidad de GNL sigue siendo gravemente limitada. China y la India también se ven afectadas por el aumento de los costes del GNL y los fertilizantes y, en el caso de la India, por el racionamiento energético selectivo, que pesará sobre la producción industrial y potencialmente sobre la producción agrícola en 2027.

El canal de transmisión es abrumadoramente energético. El crudo Brent y los principales índices de referencia del gas en Europa se sitúan ahora aproximadamente entre un 40 % y un 60 % por encima de los niveles asumidos en las Perspectivas de diciembre de 2025, lo que refleja la práctica paralización de los envíos a través del estrecho de Ormuz y los daños a infraestructuras críticas de GNL en torno al Golfo. El shock se propaga hacia abajo hacia los productos refinados, el combustible para aviones y el diésel, así como hacia los fertilizantes: los precios de la urea y otros productos nitrogenados han aumentado más de un 40 %, lo que eleva el riesgo de menores rendimientos agrícolas y precios de los alimentos más altos hasta 2027. Los sectores que soportan la peor parte de este ajuste son el transporte, la petroquímica, los metales y otros fabricantes de uso intensivo de energía, donde las presiones sobre los costes de los insumos amenazan los márgenes y el gasto de capital, particularmente para los valores cíclicos europeos y del Reino Unido de menor margen. Al mismo tiempo, partes del complejo mundial de petróleo y gas y las economías exportadoras netas de energía disfrutan de una mejora sustancial en su relación real de intercambio, ya que los precios de exportación más altos aumentan los ingresos y ayudan a amortiguar la demanda interna.

Para los inversores, tres elementos merecen especial atención. En primer lugar, la función de reacción de la política ha cambiado: la OCDE prevé ahora que la Fed, el BCE y el BoE se verán obligados a mantener los tipos de interés oficiales más altos durante más tiempo de lo asumido anteriormente, con el fin de evitar que el repunte inflacionista impulsado por la energía desanclaje las expectativas, incluso cuando el crecimiento pierde impulso. En segundo lugar, la sensibilidad de los beneficios sectoriales ha aumentado de forma drástica. Los sectores del transporte, la química y las industrias de uso intensivo de energía de Europa y el Reino Unido parecen los más vulnerables a unos costes de insumos sostenidos y a unas condiciones financieras más restrictivas, mientras que las empresas tecnológicas estadounidenses y asiáticas vinculadas al gasto de capital y a las ganancias de productividad impulsados por la IA siguen siendo la principal compensación estructural al shock. En tercer lugar, unas condiciones financieras mundiales más restrictivas, unos rendimientos a largo plazo más altos y episodios de volatilidad en los mercados aumentan los riesgos de refinanciación e impago para los usuarios de energía altamente apalancados y para partes del complejo crediticio no bancario.

En términos de resiliencia, Estados Unidos destaca como comparativamente robusto, combinando una fuerte inversión relacionada con la IA y una base energética relativamente diversificada con una dinámica del mercado laboral todavía favorable. Dentro de Europa, algunas economías centrales como Alemania parecen estar mejor posicionadas para gestionar el shock gracias a medidas de eficiencia energética más integrales y al apoyo fiscal relacionado con la defensa, incluso si el crecimiento a corto plazo es débil. Los exportadores netos de energía de los mercados emergentes, incluidos partes de Oriente Próximo y algunas economías productoras de materias primas, son claros beneficiarios gracias a una mejora de la relación real de intercambio y unos ingresos fiscales más sólidos. En el lado negativo, el Reino Unido y los importadores asiáticos dependientes de la energía, como Japón y Corea, son los principales casos atípicos, con escenarios basados en modelos que muestran un impacto desproporcionado en la producción en caso de una interrupción prolongada. Entre las grandes economías emergentes, Brasil, la India y Sudáfrica se enfrentan a una combinación más compleja de mayores costes de fertilizantes y alimentos y unas condiciones financieras mundiales más restrictivas, aunque algunas reciben una compensación parcial a través de precios de exportación de materias primas más altos y, en varios casos, por los aranceles bilaterales más bajos de EE. UU., que apoyan los flujos comerciales y de inversión.

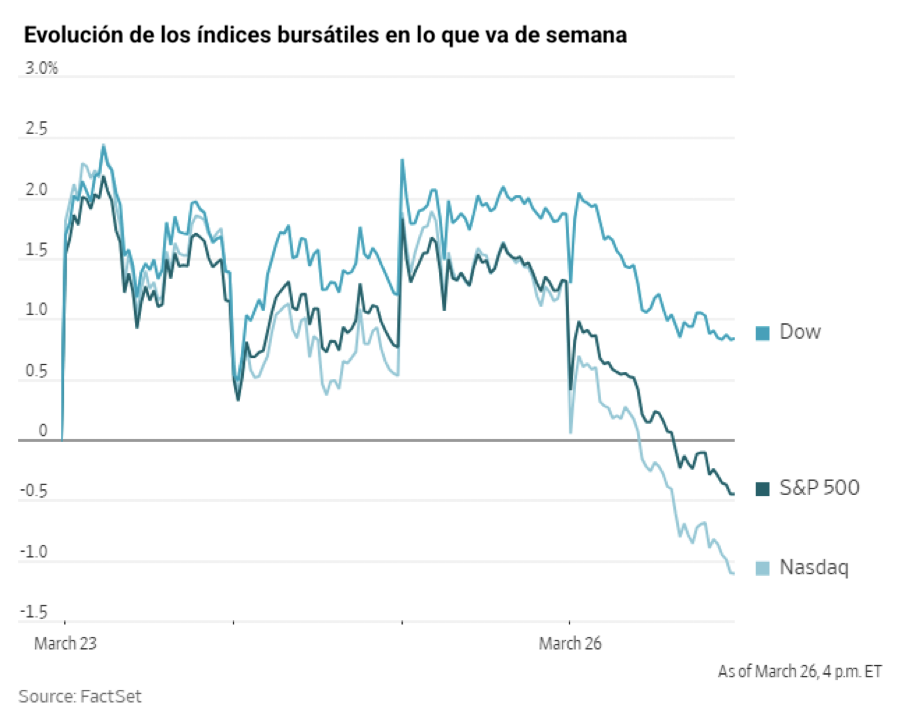

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -1,01 %

El Nasdaq 100 -2,38 %

El S&P 500 -1,74 %, con 4 de los 11 sectores del S&P 500 a la baja

El sentimiento de los inversores se está debilitando en cuanto a las perspectivas de una rápida resolución del conflicto en Irán. A medida que persisten las hostilidades, la tensión en los mercados financieros se intensifica: El Dow Jones Industrial Average se encamina a su mayor caída porcentual mensual desde 2022, mientras que el Nasdaq Composite ha entrado en territorio de corrección, tras caer más de un 10 % desde su máximo reciente.

El jueves, el Dow Jones cayó 469,38 puntos, o un -1,01 %. El S&P 500 descendió un -1,74 %, y el Nasdaq cayó un -2,38 %. Tanto el S&P 500 como el Nasdaq registraron sus mayores pérdidas diarias desde el inicio del conflicto, cerrando en sus niveles más bajos desde septiembre.

En cuanto a noticias corporativas, las acciones de ON, el fabricante suizo de calzado deportivo, cayeron por segunda jornada consecutiva tras el anuncio de una reestructuración del liderazgo. Las acciones de la compañía han bajado más de un 15 % durante la semana.

Henkel ha llegado a un acuerdo para adquirir Olaplex a un precio de aproximadamente 2,06 $ por acción.

Hapag-Lloyd ha emitido una advertencia sobre una próxima caída de sus ganancias, citando las interrupciones en los flujos comerciales causadas por el conflicto en Irán.

Las acciones de H&M Hennes & Mauritz cayeron en Estocolmo después de que la empresa anunciara un comienzo de año poco brillante en cuanto a ventas.

Sector con mejores resultados del S&P 500

Energía +1,57 %, donde Valero Energy +5,80 %, Occidental Petroleum +4,06 % y APA +3,58 %

Sector con peores resultados del S&P 500

Servicios de comunicación -3,46 %, donde Meta Platforms -7,96 %, Paramount Skydance -3,79 % y Alphabet -3,06 %

Empresas de gran capitalización

Alphabet -3,06 %, Amazon -1,97 %, Apple +0,11 %, Meta Platforms -7,96 %, Microsoft -1,37 %, Nvidia -4,16 % y Tesla -3,59 %

Tecnologías de la información

Mejor rendimiento: Gartner +4,24 %

Peor rendimiento: Lam Research -9,35 %

Materiales y minería

Mejor rendimiento: CF Industries +3,47 %

Peor rendimiento: Mosaic -4,54 %

Índices bursátiles europeos

El CAC 40 -0,98 %

El DAX -1,50 %

El FTSE 100 -1,33 %

Materias primas

El oro al contado -3,86 % hasta situarse en 4.376,60 $ la onza

La plata al contado -5,56 % hasta situarse en 68,60 $ la onza

El West Texas Intermediate +4,61 % hasta situarse en 94,48 $ el barril

El crudo Brent +4,65 % hasta situarse en 101,82 $ el barril

Los precios del oro bajaron el jueves, presionados por el fortalecimiento del dólar estadounidense.

El oro al contado cayó un -3,86 % hasta situarse en 4.376,60 $ por onza.

El repunte del dólar estadounidense encareció el lingote, denominado en dólares, para los tenedores de otras divisas.

Desde el estallido del conflicto entre EE. UU. e Israel con Irán el 28 de febrero, los precios del oro han disminuido un -17,37 %.

La plata al contado bajó un -5,56 % hasta situarse en 68,60 $ por onza.

Los futuros del petróleo cerraron al alza el jueves, recuperándose de las pérdidas de la sesión anterior a medida que disminuía el optimismo sobre una rápida resolución del conflicto en Oriente Próximo.

Los futuros del crudo Brent avanzaron 4,52 $, o un +4,65 %, hasta situarse en 101,82 $ por barril. Los futuros del WTI estadounidense ganaron 4,16 $, o un +4,61 %, para cerrar en 94,48 $ por barril. El volumen de negociación del contrato de Brent de primer mes fue el más bajo desde el 27 de febrero, el día anterior al inicio de los ataques estadounidenses e israelíes contra Irán.

El enviado especial de EE. UU., Steve Witkoff, ha confirmado que EE. UU. ha enviado una "lista de 15 puntos de acción" a Irán como marco para las negociaciones destinadas a poner fin al conflicto. El ministro de Asuntos Exteriores de Irán, Abbas Araqchi, ha declarado que Irán está revisando la propuesta de EE. UU., pero ha señalado que no se están llevando a cabo conversaciones sobre un alto el fuego.

Un alto cargo iraní ha calificado la propuesta de "unilateral e injusta", mientras que el presidente de EE. UU. ha señalado que Irán se ha ofrecido a permitir que diez petroleros transiten por el estrecho de Ormuz como un gesto de buena voluntad durante las negociaciones en curso.

Según fuentes del Departamento de Defensa citadas por The Wall Street Journal, el Pentágono se está preparando para desplegar 10.000 soldados adicionales de tierra en Oriente Próximo para proporcionar a Trump opciones militares ampliadas en medio de las conversaciones de paz con Teherán. Por el lado iraní, el movimiento hutí en Yemen, alineado con Irán, ha anunciado su disposición a atacar la estratégica vía marítima del Mar Rojo en solidaridad con Irán, según ha informado un líder hutí a Reuters.

La persistente escalada militar, que incluye despliegues de tropas adicionales y nuevos ataques, junto con los movimientos restringidos de los petroleros bajo las estrictas condiciones iraníes, siguen ejerciendo presión sobre los mercados energéticos mundiales.

La propuesta de EE. UU., entregada a través de Pakistán, insta a Irán a eliminar sus existencias de uranio altamente enriquecido, detener las actividades de enriquecimiento, frenar su programa de misiles balísticos y reducir la financiación a sus aliados regionales, según tres fuentes del gabinete israelí familiarizadas con el plan. Un alto cargo iraní ha criticado la propuesta por no cumplir con los requisitos mínimos para un acuerdo viable y servir principalmente a los intereses de EE. UU. e Israel, pero ha destacado que los esfuerzos diplomáticos continúan a pesar de la falta actual de un marco de paz realista.

La producción de petróleo de Irak ha disminuido, y las instalaciones de almacenamiento han alcanzado una capacidad crítica, según tres funcionarios energéticos iraquíes. En 2025, Irak fue el segundo mayor productor de crudo de la OPEP, después de Arabia Saudí, según datos de la Administración de Información Energética de EE. UU.

En Rusia, la refinería Kirishinefteorgsintez, una de las mayores del país, suspendió sus operaciones el jueves tras una serie de ataques con drones ucranianos que provocaron incendios en varias zonas de la instalación.

No obstante, hay indicios de que algunos envíos de crudo se están reanudando; un petrolero tailandés ha transitado por el estrecho de Ormuz tras una coordinación diplomática con Irán, y Malasia ha informado de que también se está permitiendo el paso a sus buques.

Nota: los datos corresponden al 26 de marzo de 2026 a las 16.00 EST

Divisas

El EUR -0,22 % hasta situarse en 1,1534 $

La GBP -0,23 % hasta situarse en 1,3331 $

El bitcoin -3,02 % hasta situarse en 68.867,00 $

El ethereum -4,76 % hasta situarse en 2.060,38 $

El jueves, el dólar estadounidense se mostró sólido frente a las principales divisas mundiales, en un contexto en el que el debilitamiento de las expectativas de desescalada en Oriente Próximo avivó los temores a un shock energético prolongado y reforzó la demanda de activos refugio.

El índice del dólar estadounidense avanzó un +0,29 % hasta 99,92.

El euro cayó un -0,22 %, situándose en 1,1534 $, mientras que la libra esterlina bajó un -0,23 % hasta 1,3331 $.

El dólar también se apreció un +0,15 % frente al yen japonés, alcanzando los 159,64 yenes.

Renta fija

El bono estadounidense a 10 años +8,9 pb hasta alcanzar el 4,424 %

El bono alemán a 10 años +11,4 pb hasta alcanzar el 3,076 %

El gilt británico a 10 años +14,0 pb hasta alcanzar el 4,916 %

Los rendimientos del Tesoro estadounidense siguieron subiendo el jueves, ya que las persistentes tensiones en Oriente Próximo intensificaron la preocupación de los inversores por los elevados precios del petróleo y las presiones inflacionistas sostenidas.

El jueves, el rendimiento del bono estadounidense a 10 años aumentó +8,9 pb hasta alcanzar el 4,424 %. El rendimiento del bono a dos años subió +10,0 pb hasta el 4,000 %. En el extremo largo de la curva, el rendimiento a 30 años avanzó +3,0 pb hasta el 4,939 %.

La curva de rendimiento del Tesoro estadounidense, medida por el diferencial entre los bonos a dos y diez años, se situó en 42,4 pb. Desde el inicio del conflicto el 28 de febrero, la curva ha experimentado un endurecimiento bajista de 14,1 pb.

El jueves, el Departamento del Tesoro subastó 44.000 millones de dólares en bonos a siete años, que atrajeron una demanda moderada. La relación de cobertura de la subasta fue de 2,43 veces, ligeramente por debajo de la media de 2,50 veces para ofertas comparables. Tras la subasta, los rendimientos a siete años subieron +10,7 pb durante el día hasta el 4,253 %. La subasta se liquidó al 4,255 %, casi 1,0 pb por encima de la tasa prevista antes del cierre de las pujas, lo que indica que los inversores exigieron una prima para comprar los bonos.

Los distribuidores primarios absorbieron el 12,4 % de la nueva emisión, lo que supone la mayor cuota desde noviembre pasado, en comparación con la media del 11,5 %. Estas cifras sugieren un apetito moderado de los inversores por los últimos bonos a siete años, lo que llevó a los distribuidores primarios a intervenir para absorber el exceso de oferta.

Esta subasta siguió a las ventas anteriores de bonos a dos y cinco años a principios de semana, ambas también con una demanda moderada.

Según la herramienta FedWatch de CME Group, los operadores de futuros sobre los fondos federales descuentan 13,6 puntos básicos de recortes de tipos en 2026, frente a los 2,4 puntos básicos previstos la semana anterior. Asimismo, asignan actualmente una probabilidad del 6,2 % a una subida de tipos de 25 puntos básicos en la reunión del FOMC del 29 de abril, en línea con el 6,2 % registrado la semana pasada.

Los rendimientos de los bonos de la zona euro aumentaron el jueves, impulsados por otro repunte de los precios de la energía, ya que los participantes en el mercado se mostraron cada vez más escépticos ante las declaraciones contradictorias sobre el avance de las conversaciones de alto el fuego entre EE. UU. e Irán.

Además, los mercados monetarios revisaron sus expectativas para reflejar un mayor endurecimiento monetario por parte del BCE, después de que el presidente del Bundesbank, Joachim Nagel, señalara que una subida de los tipos de interés en abril seguía sobre la mesa. Nagel añadió que, de cara a la reunión del BCE del 29 y 30 de abril, los responsables de política monetaria contarán con información suficiente sobre las implicaciones económicas del conflicto en curso.

La presidenta del BCE, Christine Lagarde, también señaló el miércoles que el banco central podría considerar subir los tipos de interés si la guerra sigue ejerciendo una presión al alza sobre la inflación durante un período prolongado. Para el jueves, los mercados monetarios estaban descontando más de 75 pb de subidas de tipos del BCE para finales de año, frente a los aproximadamente 71 pb de última hora del miércoles.

Los operadores mantuvieron sin variación sus estimaciones respecto a la jornada previa, situando en torno al 65 % la probabilidad de una subida de tipos en abril.

Reflejando estas expectativas, el rendimiento del bono alemán a dos años, que es sensible a los cambios en la política del BCE, subió +11,1 pb hasta el 2,722 %. El rendimiento del bono alemán a 10 años aumentó +11,4 pb hasta el 3,076 %, mientras que el rendimiento del bono a 30 años subió +8,5 pb hasta el 3,514 %.

Los rendimientos de los bonos del gobierno italiano experimentaron aumentos más pronunciados en relación con sus pares, ya que el rendimiento a 10 años subió +18,2 pb hasta el 4,011 %. En consecuencia, el diferencial entre los bonos italianos y alemanes a 10 años se amplió hasta 93,5 pb.

Nota: los datos corresponden al 26 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.