¿Cuáles serán los efectos a largo plazo de la guerra?

Los mercados en marzo

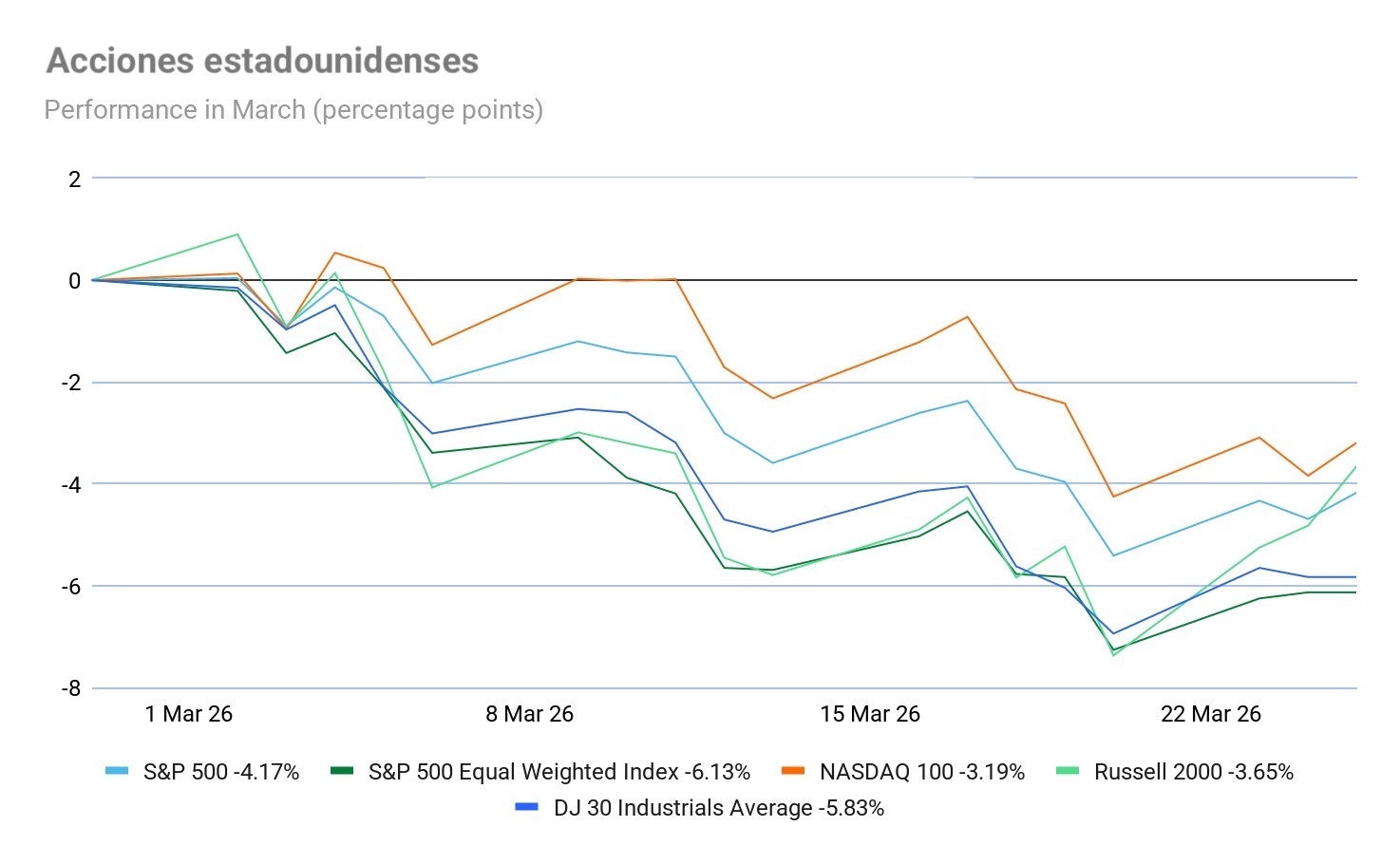

Marzo ha sido un mes difícil para las bolsas estadounidenses. La escalada del conflicto en Irán ha reavivado los temores inflacionarios, sacudiendo las expectativas de crecimiento global y poniendo presión sobre los principales índices. Los principales índices estadounidenses han mostrado un rendimiento negativo en lo que va de mes: el S&P 500 -4,17 %, el Nasdaq 100 -3,19 %, el Dow Jones -5,83 % y el Russell 2000 -3,65 %.

Los mercados mundiales de bonos han registrado un aumento de los rendimientos este mes, ya que los crecientes temores de inflación debido al alza de los precios del petróleo y el gas han mantenido a los bancos centrales cautelosos. La Fed, el BoE, el BCE y el BoJ han mantenido los tipos sin cambios. El dólar ha subido debido al aumento de las expectativas de un entorno de tipos "más altos durante más tiempo", como valor refugio, y debido a la creciente demanda a medida que el petróleo, cotizado en dólares, seguía subiendo. Los bonos de los mercados emergentes han tenido un rendimiento inferior, al igual que sus monedas, que se han visto afectadas por la subida del dólar. El oro se ha desplomado ante la búsqueda de liquidez por parte de los inversores para cubrir los márgenes, el aumento de las expectativas de tipos de interés, que hace menos atractivo el activo sin rendimiento, y la subida del dólar, que lo encarece para los compradores que utilizan otras divisas.

Panorama económico

EE. UU. Los datos económicos de EE. UU. ya mostraban signos de debilidad antes del estallido de la guerra liderada por EE. UU. e Israel con Irán. Las nóminas no agrícolas disminuyeron en 92.000 en febrero de 2026, lo que supone un fuerte retroceso respecto al aumento de 130.000 de enero y se quedó muy por debajo de las expectativas de una ganancia de 59.000. La tasa de desempleo aumentó al 4,4 %, impulsada por los descensos en los sectores de sanidad, información y gobierno, debido en parte a las huelgas y las inclemencias meteorológicas. Sin embargo, según ADP, el empleo en el sector privado aumentó en 63.000 puestos de trabajo en febrero y los salarios subieron un 4,5 % interanual. En el frente del crecimiento, la actividad empresarial volvió a caer en marzo, ya que el índice PMI compuesto flash de S&P Global cayó a un mínimo de 11 meses de 51,4, frente a 51,9 en febrero, debido a un menor repunte de los nuevos pedidos y a un aumento de los precios tras el estallido de la guerra en Oriente Próximo, ya que la actividad del sector servicios disminuyó. El PMI flash de servicios se situó en 51,1, frente a los 51,7 puntos de febrero, un mínimo de 11 meses. El PMI manufacturero flash, sin embargo, aumentó hasta 52,4, desde los 51,6 puntos de febrero. Las empresas están acumulando existencias por la preocupación de que la guerra pueda provocar problemas de suministro más prolongados y subidas de precios. Los costes de los insumos ya han alcanzado un máximo de 10 meses. El empleo se contrajo por primera vez en más de un año, ya que las empresas intentaron reducir los gastos generales en medio de una mayor incertidumbre económica. Además, las cifras definitivas de la productividad no agrícola del cuarto trimestre mostraron un aumento del 1,8 %, por debajo del consenso del 2,0 % y de la estimación preliminar del 2,8 %. Los costes laborales unitarios aumentaron un 4,4 %, superando tanto el consenso del 3,5 % como la lectura preliminar del 2,8 %. En el lado del consumidor, la lectura de marzo de la encuesta de confianza de la Universidad de Michigan indicó que el sentimiento del consumidor estadounidense cayó este mes desde los 56,4 puntos de febrero hasta los 55,5 en marzo, acompañado de un descenso del sentimiento del consumidor de aproximadamente un 2 %, su lectura más baja del año. Las expectativas de inflación a un año se mantuvieron en el 3,4 %. Las expectativas de inflación a largo plazo bajaron ligeramente hasta el 3,2 %. La inflación anualizada se mantuvo en el 2,4 % en febrero, según la Oficina de Estadísticas Laborales, mientras que en términos intermensuales se situó en el +0,3 %. El IPC subyacente anualizado fue del +2,5 % interanual y del 0,3 % intermensual. Sin embargo, la medida de inflación preferida de la Fed, el índice de precios del gasto en consumo personal (PCE) subyacente, se situó en el +3,1 % en enero y en el +0,4 % intermensual.

UE. La zona euro está enviando señales cada vez más claras de estanflación. La inflación general de la eurozona en febrero aumentó al 1,9 % interanual, frente al 1,7 % de enero. La inflación subyacente fue del 2,4 % interanual, también por encima del 2,2 % de enero. El indicador de servicios, muy seguido, aumentó hasta el 3,4 % desde el 3,2 % de enero. Además, el indicador de seguimiento salarial del BCE prevé que los salarios aumentarán un 2,5 % anual en el tercer trimestre y un 2,6 % en el cuarto, lo que ejercerá una presión creciente sobre el Banco Central Europeo. En cuanto al crecimiento de la zona euro, los precios están subiendo con fuerza mientras afectan negativamente al crecimiento. El PMI compuesto flash S&P de la zona euro cayó hasta los 50,5 puntos en marzo desde los 51,9 de febrero, un mínimo de 10 meses, debido en gran parte a un descenso del sector servicios. El PMI flash de servicios se situó en 50,1, por debajo de los 51,9 puntos de febrero, un mínimo de 10 meses. Mientras tanto, la producción manufacturera aumentó de forma modesta, ya que el PMI manufacturero flash se situó en 51,4, por encima de los 50,8 de febrero y un máximo de 45 meses. Los principales cambios se produjeron en las economías centrales de la eurozona: la producción siguió aumentando en Alemania, ayudada por la expansión más rápida de la producción manufacturera en más de cuatro años, pero volvió a caer en Francia. Sin embargo, también se produjo una marcada aceleración en la tasa de inflación de los costes de los insumos. Los precios de los insumos aumentaron a su ritmo más rápido desde febrero de 2023. La guerra en Oriente Próximo también provocó un alargamiento de los plazos de entrega de los insumos en el sector manufacturero de la eurozona. Los plazos de entrega de los proveedores se alargaron en la mayor medida desde agosto de 2022. El crecimiento del PIB del cuarto trimestre de 2025 se situó en el 0,2 %, según el BCE, que ahora también prevé un crecimiento real del PIB anual de solo el 0,9 % para 2026. De forma simultánea, el empleo disminuyó por tercer mes consecutivo. La mayor parte de este descenso se produjo en la industria manufacturera, que ha sufrido recortes de empleo todos los meses desde junio de 2023. El empleo en los servicios tuvo su crecimiento más débil desde septiembre de 2025. Tal y como ha informado Eurostat, en enero de 2026, la última fecha de los datos de empleo, la tasa de desempleo desestacionalizada de la zona euro fue del 6,1 %, frente al 6,2 % de diciembre de 2025 y al 6,3 % de enero de 2025.

Además, los consumidores europeos están empezando a perder confianza. De acuerdo con la Comisión Europea, se produjo un desplome de la confianza de los consumidores de la zona euro en marzo, ya que la estimación flash del indicador de confianza del consumidor cayó -4,0 puntos porcentuales hasta -16,3 puntos, situándose claramente por debajo de su media a largo plazo y alcanzando su nivel más bajo desde octubre de 2023.

Reino Unido. La economía del Reino Unido muestra ahora claros signos de debilitamiento en medio de la debilidad del mercado laboral, y los acontecimientos en Oriente Próximo están creando fuertes presiones sobre los precios, mientras que la perspectiva de tipos de interés más altos, y no los recortes esperados este año, pesa sobre las empresas y los consumidores. Según la Oficina Nacional de Estadística, la tasa de desempleo del Reino Unido aumentó 0,1 puntos porcentuales hasta el 5,2 %. Sin embargo, la tasa de inactividad económica del Reino Unido disminuyó 0,3 puntos porcentuales hasta el 20,7 %, en comparación con agosto y octubre de 2025. El PMI compuesto flash de S&P Global cayó hasta los 51,0 puntos en marzo desde los 53,7 de febrero, un mínimo de 6 meses. El PMI flash de servicios también cayó, situándose en 51,2, por debajo del 53,9 de febrero, también un mínimo de 6 meses. El PMI manufacturero flash, por su parte, disminuyó de forma moderada hasta los 51,4 puntos desde los 51,7 de febrero, lo que supone un mínimo de 3 meses.

La inflación en el Reino Unido sigue por encima del objetivo del Banco de Inglaterra y se espera que aumente incluso más a pesar de que el BoE mantuvo los tipos en el 3,75 % a principios de este mes en una votación de 9-0. Sin embargo, el BoE declaró que está "preparado para actuar" ante un repunte de la inflación desencadenado por la guerra en Oriente Próximo. El banco central ha sugerido que el aumento de los precios en los surtidores de gasolina elevará la inflación al 3,5 % en marzo, y eso antes de que los consumidores se vean afectados por el aumento de las facturas de gas y electricidad en verano. Como resultado del aumento de los rendimientos británicos, dada la dependencia del Reino Unido del petróleo y el gas importados, los operadores han descontado dos aumentos de un cuarto de punto, con una fuerte probabilidad de un tercero para finales de año. El IPC general se mantuvo en el 3,0 % durante los 12 meses transcurridos hasta febrero de 2026, y aumentó un 0,4 % intermensual. La inflación subyacente creció un 3,2 % en comparación con los niveles de febrero de 2025, frente al 3,1 % observado en enero. Los datos de febrero también mostraron un ligero descenso de la inflación del sector servicios al 4,3 %, frente al 4,4 % de enero.

Índices de los mercados mundiales

EE. UU.

El S&P 500 -4,17 % en lo que va de mes y -3,70 % en lo que va de año

El Nasdaq 100 -3,19 % en lo que va de mes y -4,30 % en lo que va de año

El Dow Jones Industrial Average -5,83 % en lo que va de mes y -4,03 % en lo que va de año

El NYSE Composite -5,82 % en lo que va de mes y +0,56 % en lo que va de año

Fuente: FactSet

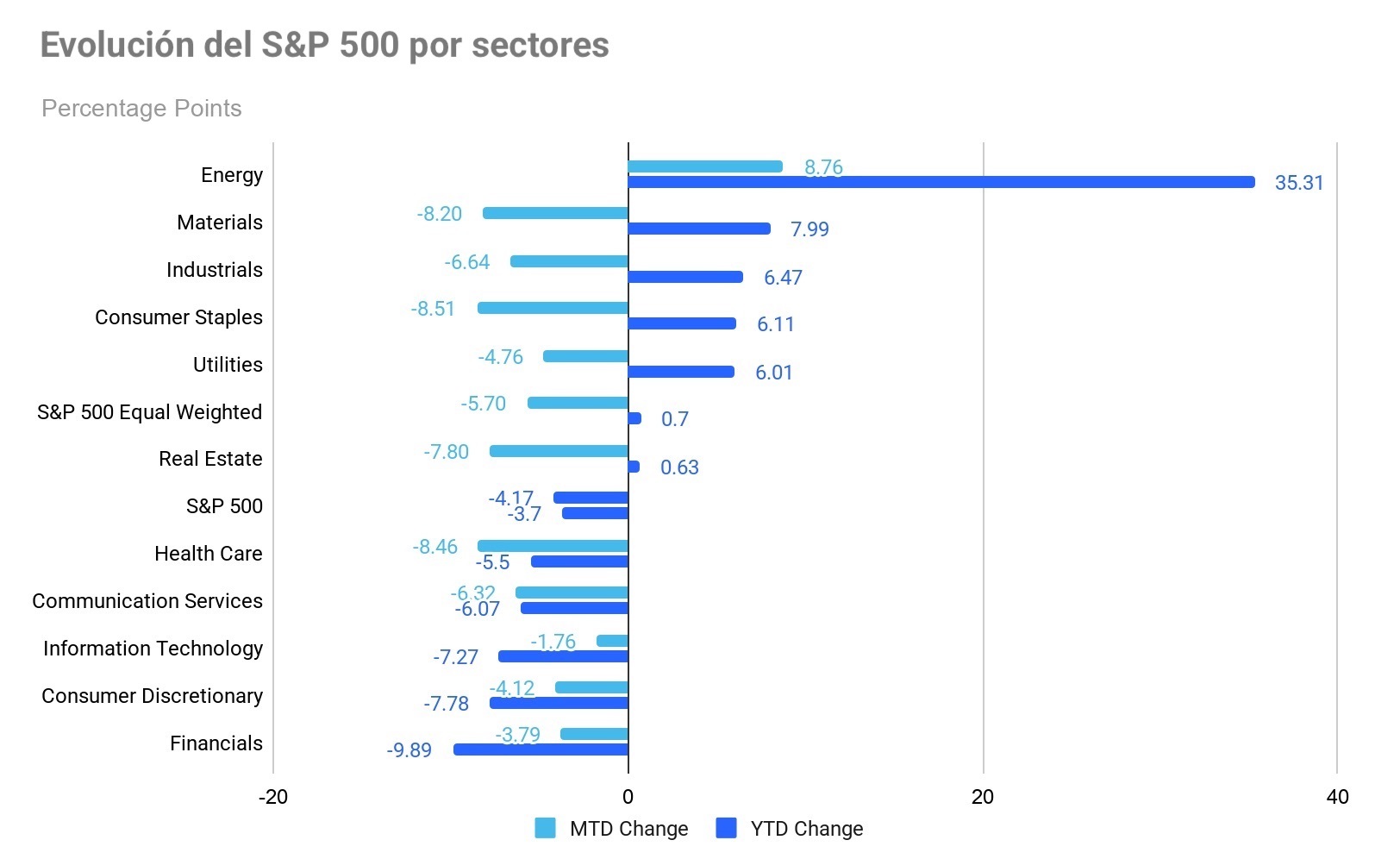

La versión igualmente ponderada del S&P 500 ha caído un -5,70 % en lo que va de mes en marzo, 1,53 puntos porcentuales por debajo del índice de referencia.

El sector energético del S&P 500 es el que mejor rendimiento ha tenido en lo que llevamos de marzo, con un aumento del +8,76 % en lo que va de mes y del +35,31 % en lo que va de año, mientras que el sector de bienes de consumo básico ha tenido un rendimiento inferior, con una caída del -8,51 % en lo que va de mes y un aumento del +6,11 % en lo que va de año.

El miércoles, el ascenso de las acciones tecnológicas impulsó al alza los mercados bursátiles, compensando el descenso de las acciones energéticas.

El S&P 500 subió un +0,54 %, el Nasdaq Composite avanzó un +0,77 % y el Dow Jones Industrial Average subió un +0,66 %. La sesión de negociación del miércoles reflejó una rotación significativa, ya que todos los sectores del S&P 500, con la excepción de energía y bienes inmuebles, registraron ganancias.

El conflicto en curso entre EE. UU. e Irán siguió siendo una preocupación central. Aunque persiste la incertidumbre sobre un posible alto el fuego, los mercados han reaccionado positivamente a cualquier señal de avance.

En cuanto a noticias corporativas, un jurado de Nuevo México determinó el martes que Meta Platforms era responsable de no haber protegido a los jóvenes de los riesgos en la red.

JetBlue Airways está considerando la posibilidad de venderse a un competidor, según fuentes citadas por Semafor.

Merck & Co. ha acordado adquirir Terns Pharmaceuticals por 6.700 millones de dólares, obteniendo así acceso a un nuevo y prometedor tratamiento para la leucemia mientras se acerca la fecha de caducidad de la patente de su medicamento oncológico más vendido.

Europa

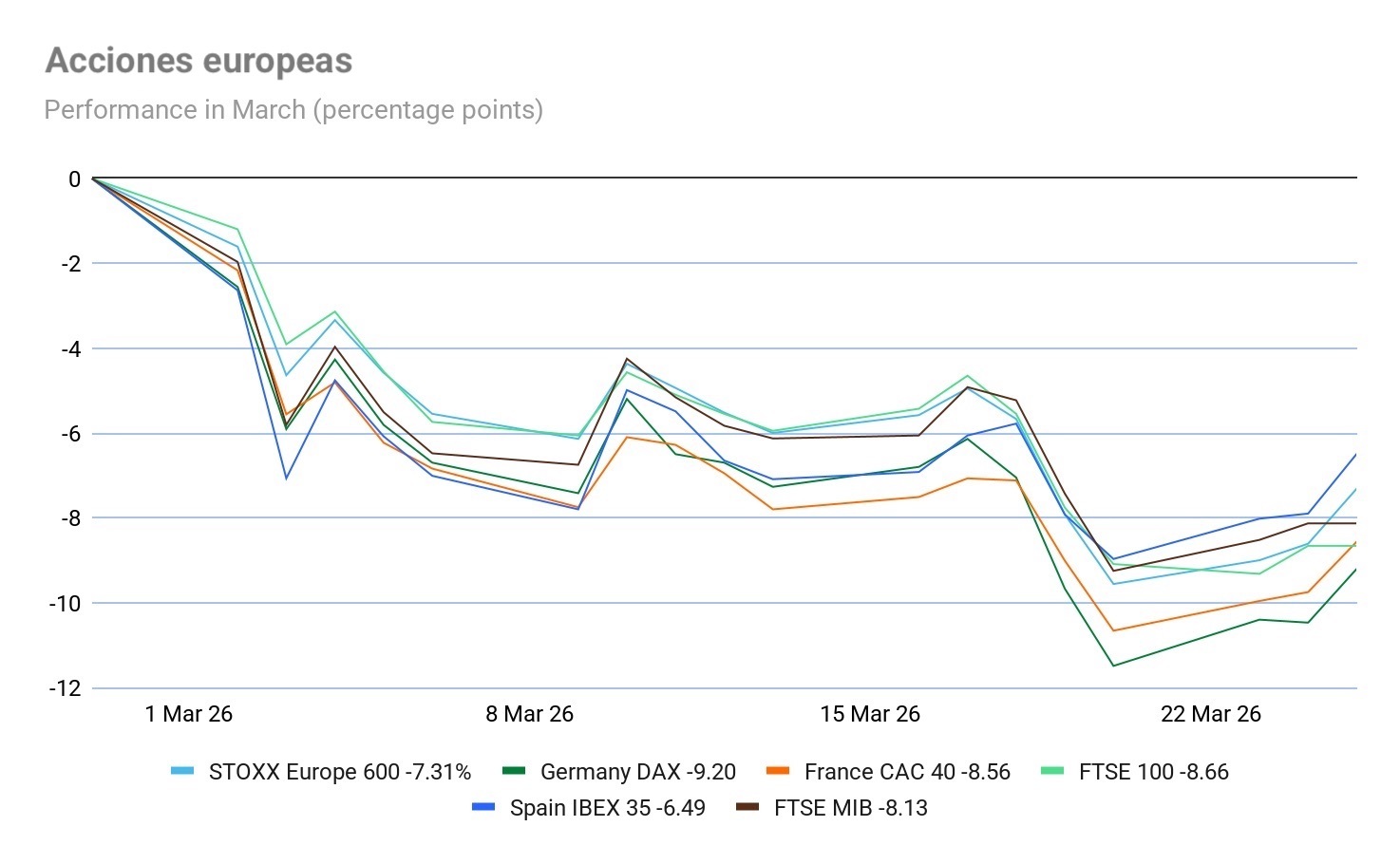

El Stoxx 600 -7,31 % en lo que va de mes y -1,44 % en lo que va de año

El DAX -9,20 % en lo que va de mes y -6,26 % en lo que va de año

El CAC 40 -8,56 % en lo que va de mes y -3,72 % en lo que va de año

El FTSE 100 -8,66 % en lo que va de mes y +0,34 % en lo que va de año

El IBEX 35 -6,49 % en lo que va de mes y -0,80 % en lo que va de año

El FTSE MIB -8,13 % en lo que va de mes y -3,50 % en lo que va de año

Fuente: FactSet

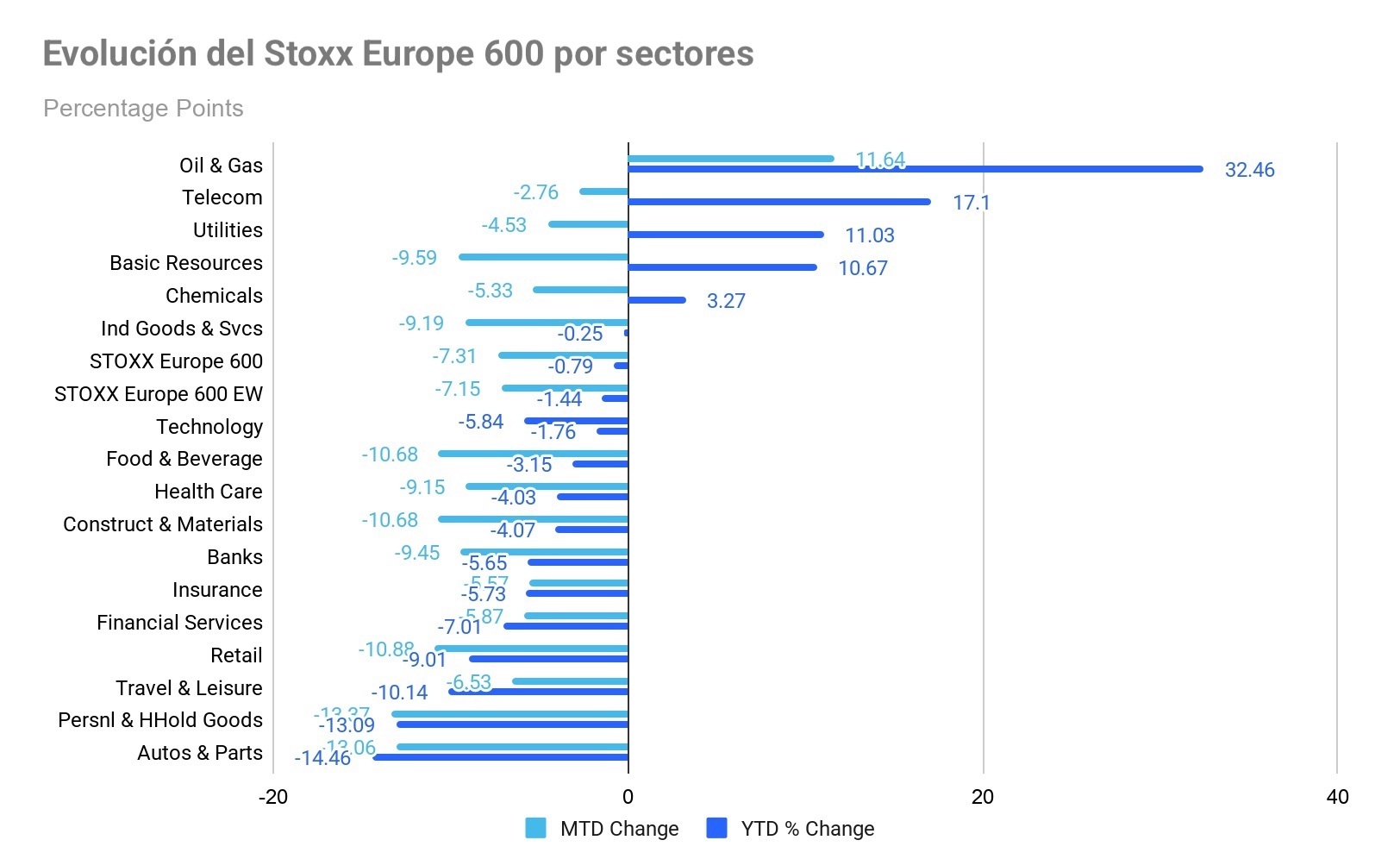

En Europa, la versión igualmente ponderada del Stoxx 600 ha caído un -7,15 % en lo que va de mes, 0,16 puntos porcentuales por encima del índice de referencia.

El sector de petróleo y gas del Stoxx 600 es el sector líder, con un alza del +11,64 % en lo que va de mes y del +32,46 % en lo que va de año, mientras que el sector de bienes personales y del hogar ha registrado el peor rendimiento, con una caída del -13,37 % en lo que va de mes y del -13,09 % en lo que va de año.

El miércoles, los sectores cíclicos obtuvieron un rendimiento superior, y el sector de recursos básicos se benefició de la recuperación de metales industriales como el cobre, gracias a las mejores señales de demanda de China y a la reducción de la prima de riesgo geopolítico. El sector de viajes y ocio cotizó al alza, ya que una menor percepción del riesgo de cola para los viajes aéreos y la menor preocupación por los costes del combustible, en medio de las esperanzas de un alto el fuego en Irán, impulsaron a las aerolíneas y a las empresas relacionadas con los viajes.

Los bienes y servicios industriales registraron una buena demanda, respaldados por mejoras en las calificaciones y actualizaciones corporativas positivas. TT Electronics, SIG Combibloc Group y Stadler Rail avanzaron. El sector de construcción y materiales también obtuvo un rendimiento superior, ya que Kingspan cotizó al alza tras la cobertura inicial de RBC, y Crest Nicholson se benefició de un sólido impulso de las ventas.

El sector químico obtuvo un rendimiento superior, liderado por Lanxess, tras una mejora en la calificación de JPMorgan, impulsada por un mayor poder de fijación de precios y signos de recuperación de la demanda en las primeras etapas del ciclo. El sector tecnológico mostró una fortaleza selectiva, ya que Prosus subió gracias a una mejora en la calificación de Morgan Stanley vinculada a una valoración alcista y a la exposición a la IA. También se prestó atención a los informes que indican que Arm Holdings tiene la intención de vender sus propios chips, con el objetivo de alcanzar unos ingresos anuales de 15.000 millones de dólares en un plazo de cinco años.

El sector de petróleo y gas no logró seguir el ritmo del mercado este mes. La fuerte caída en los precios del crudo lastró al sector, a pesar de que las perspectivas a largo plazo siguen siendo positivas para los operadores del mercado. Los analistas, por su parte, advierten que el riesgo no ha desaparecido: una nueva escalada del conflicto en Oriente Próximo podría forzar una revalorización estructural del sector. En paralelo, un consorcio respaldado por Equinor y Shell presiona a la UE para que levante la prohibición de perforaciones en el Ártico.

Los sectores defensivos tuvieron un rendimiento inferior, ya que el sector de telecomunicaciones se encuentra bajo presión debido a novedades específicas de las empresas, como la rescisión de contratos que afecta a INWIT y la entrada de Orange en negociaciones exclusivas con Verdoso para la posible venta de Globecast. Los sectores de alimentación y bebidas, servicios públicos, salud y bienes personales y del hogar también tuvieron un rendimiento inferior en relación con el mercado en general, aunque cotizaron al alza durante el día a medida que mejoraba el apetito por el riesgo.

Global

El índice MSCI World -6,10 % en lo que va de mes y -3,42 % en lo que va de año

El índice Hang Seng -4,86 % en lo que va de mes y -1,15 % en lo que va de año

Las acciones de las empresas de gran capitalización han tenido un rendimiento mayoritariamente negativo en lo que va de mes, ya que persisten las preocupaciones en torno a los niveles de valoración. En lo que va de marzo, Nvidia +0,84 % y Amazon +0,81 %, mientras que Tesla -4,11 %, Apple -4,38 %, Microsoft -5,53 %, Alphabet -6,68 % y Meta Platforms -8,22 %.

Las acciones de las empresas del sector energético han tenido un rendimiento positivo en lo que va de marzo, con el sector energético subiendo un +8,76 % en lo que va de mes. En lo que llevamos de marzo, Apa Corp +36,06 %, Marathon Petroleum +21,71 %, Phillips 66 +17,47 %, Occidental Petroleum +16,52 %, ConocoPhillips +13,63 %, Shell +11,70 %, Chevron +9,85 %, Halliburton +7,31 % y ExxonMobil +7,06 %, mientras que Baker Hughes Company -4,05 % y Energy Fuels -11,43 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto en lo que va de marzo. El sector de materiales ha caído un -8,20 % en lo que llevamos de mes. En lo que va de mes, CF Industries Holdings +28,70 %, Celanese Corporation +25,47 %, Yara International +9,88 % y Albemarle +1,52 %, mientras que Mosaic -5,93 %, Nucor Corporation -6,62 %, Freeport-McMoRan -16,14 %, Newmont Mining -21,91 % y Sibanye Stillwater -28,33 %.

Materias primas

Los precios del oro avanzaron menos de un 1 % el miércoles, ya que la persistente incertidumbre sobre el conflicto en Oriente Próximo siguió alimentando las preocupaciones por el aumento de las expectativas de inflación.

El oro al contado registró una ganancia del +0,70 %, alcanzando los 4.505,06 dólares por onza, tras caer a un mínimo de cuatro meses a principios de semana el lunes.

El metal precioso llegó a marcar un máximo histórico de 5.594,82 dólares por onza el 29 de enero, pero desde entonces ha cedido terreno: acumula una caída del -14,94 % desde finales de febrero, justo cuando comenzaron las hostilidades en Irán. Con todo, el oro al contado mantiene un avance del +4,43 % en lo que va de año.

La plata al contado registró una subida marginal del +0,08 % el miércoles, situándose en 71,28 dólares por onza. En lo que va de año, el avance es prácticamente plano: un +0,03 %.

El petróleo rebotó con fuerza el miércoles, subiendo más de un tres por ciento tras un arranque de jornada muy turbulento, en el que los futuros del Brent llegaron a desplomarse hasta un siete por ciento. El aumento se produjo tras la evaluación continua por parte de Irán de una propuesta estadounidense para poner fin al conflicto.

Los futuros del crudo Brent cerraron la sesión con un alza de 3,29 dólares, o un +3,29 %, hasta situarse en 103,20 dólares por barril. Mientras tanto, los futuros del crudo WTI de EE. UU. cayeron 2,90 dólares, o un -3,28 %, para situarse en 91,29 dólares por barril. En lo que va de mes, el Brent acumula una subida del +40,96 % y el WTI del +35,67 %. Las extremas fluctuaciones de precios observadas desde el estallido de la guerra han elevado la volatilidad histórica de ambos crudos de referencia, medida por la métrica real de cierre a cierre de 30 días, a niveles no vistos desde abril de 2022.

Según un alto funcionario iraní que habló con Reuters el miércoles, Irán continúa evaluando la propuesta estadounidense para detener la guerra en el Golfo, a pesar de una respuesta inicialmente desfavorable. Teherán se ha abstenido hasta ahora de rechazar formalmente la iniciativa.

Si bien las autoridades iraníes han expresado públicamente una fuerte oposición a la perspectiva de negociaciones con la Administración Trump, la demora en dar una respuesta formal a Pakistán, que presentó una propuesta de 15 puntos en nombre de Washington, sugiere que algunos funcionarios en Teherán podrían estar estudiando más a fondo el asunto.

En un hecho relacionado, la India ha comprado su primer cargamento de gas licuado del petróleo iraní en varios años, tras la eliminación temporal de las sanciones estadounidenses al petróleo y los combustibles refinados de Teherán, según fuentes.

La primera ministra japonesa, Sanae Takaichi, ha solicitado al director ejecutivo de la Agencia Internacional de la Energía, Fatih Birol, una liberación adicional coordinada de las reservas de petróleo, ya que Tokio busca proteger a los consumidores de la escalada de los costes energéticos.

Contrariamente a lo que esperaban algunos analistas, los últimos datos de la Administración de Información Energética de EE. UU. muestran que Washington no recurrió a su Reserva Estratégica de Petróleo durante la semana que finalizó el 20 de marzo.

A esto se suma que los terminales de exportación rusos del Báltico, Primorsk y Ust-Luga, han paralizado la carga de crudo y derivados tras una serie de ataques con drones ucranianos que desataron incendios visibles desde Finlandia.

En Venezuela, la producción de petróleo, incluidos condensados y líquidos de gas natural, ha alcanzado 1,1 millones de barriles por día durante el mes de marzo.

Informe de la EIA. Según el informe de la EIA publicado el miércoles, los insumos de crudo en las refinerías de EE. UU. alcanzaron una media de 16,6 millones de barriles diarios durante la semana que finalizó el 20 de marzo. Esto supuso 366.000 barriles diarios más que la media de la semana anterior, con las refinerías operando al 92,9 % de su capacidad operativa. La producción de gasolina también aumentó la semana pasada, alcanzando una media de 9,7 millones de barriles diarios. Además, la producción de destilados aumentó en 158.000 barriles diarios la semana pasada, con una media de 5,0 millones de barriles diarios.

Las importaciones de crudo de EE. UU. cayeron la semana pasada hasta una media de 6,5 millones de barriles diarios, unos 730.000 barriles menos que la semana anterior. Aun así, si se amplía el foco, el promedio de las últimas cuatro semanas se sitúa en torno a 6,6 millones de barriles diarios, un 15,5 % por encima del mismo período del año pasado.

Las existencias comerciales de crudo de EE. UU. aumentaron en 6,9 millones de barriles con respecto a la semana anterior, hasta situarse en 456,2 millones de barriles. Se encuentran aproximadamente un 0,1 % por encima de la media de cinco años para esta época del año. Las existencias totales de gasolina para motor disminuyeron en 2,6 millones de barriles con respecto a la semana pasada y se encuentran un 3 % por encima de la media de cinco años para esta época del año. Tanto las existencias de gasolina terminada como las de componentes de mezcla disminuyeron la semana pasada. Sin embargo, las existencias de destilados aumentaron en 3,0 millones de barriles la semana pasada y se encuentran aproximadamente un 0,4 % por debajo de la media de cinco años para esta época del año. Las existencias totales de petróleo comercial aumentaron en 8,3 millones de barriles la semana pasada.

Divisas

El dólar estadounidense se fortaleció frente a las principales divisas el miércoles, ya que los operadores parecieron centrarse en la dinámica de la inflación mundial y se mantuvieron escépticos sobre las perspectivas de una desescalada de la guerra en Irán.

El índice del dólar subió +0,46 %, hasta alcanzar 99,64. El euro cayó -0,44 % frente al dólar, situándose en 1,1560 dólares, y la libra esterlina retrocedió -0,36 % hasta 1,3362 dólares.

El índice del dólar estadounidense ha subido un +2,03 % en lo que va de mes y un +1,38 % en lo que va de año. Frente al dólar estadounidense, el euro ha caído un -2,17 % en lo que va de mes y un -1,58 % en lo que va de año.

Al principio de la jornada, la libra recibió un apoyo limitado de los datos nacionales que indicaban que la inflación al consumo del Reino Unido se mantuvo en una tasa anual del 3 % en febrero, sin cambios respecto a enero. Se espera que la inflación aumente, ya que la subida de los precios de la energía, los fertilizantes y los productos químicos ejercen una presión alcista sobre los precios. La libra esterlina acumula una caída del -0,91 % frente al dólar estadounidense en lo que va de mes y del -0,82 % en lo que va de año.

El dólar estadounidense avanzó un +0,50 % frente al yen japonés, hasta situarse en 159,40 yenes. Las actas de la reunión de política monetaria del BoJ de enero, que fueron publicadas el miércoles, revelaron que muchos miembros del consejo consideraban necesarias nuevas subidas de los tipos de interés, aunque no especificaron el ritmo previsto de los aumentos. El IPC de febrero en Japón se situó por debajo de las expectativas, en el 1,3 %, debido en gran medida a los subsidios a los servicios públicos, pero se espera que los salarios aumenten más de un 5 %. La inflación subyacente cayó hasta el 2,5 % en febrero desde el 2,6 % de enero, pero sigue por encima del objetivo del 2 % del BoJ. El yen ha caído un -2,14 % en lo que va de mes y un -1,76 % en lo que llevamos de año.

Criptomonedas

El bitcoin +8,45 % en lo que va de mes y -19,02 % en lo que va de año hasta situarse en 71.309,88 $

El ethereum +12,61 % en lo que va de mes y -27,37 % en lo que va de año hasta situarse en 2.168,02 $

El bitcoin subió un +1,01 % y el ethereum un +0,72 % el miércoles. Ambas criptomonedas han experimentado una recuperación en marzo, ya que las continuas incertidumbres geopolíticas y los posibles nuevos temores arancelarios afectaron de forma significativa a los activos de riesgo. A pesar de la volatilidad experimentada este mes, las entradas en los ETFs han continuado, lo que sugiere que el interés institucional no ha disminuido, aunque el sentimiento minorista sigue siendo inestable. Sin embargo, los operadores estarán atentos al vencimiento de opciones por valor de 17.000 millones de dólares en activos digitales el viernes para obtener indicios de los movimientos futuros. Este vencimiento incluye casi 15.000 millones de dólares en bitcoin, o casi el 40 % de los 36.500 millones de dólares en valor de los intereses abiertos en bitcoin actualmente en el intercambio de derivados de criptomonedas Deribit. A pesar de las incertidumbres geopolíticas, la volatilidad del mercado energético y la debilidad del mercado bursátil generadas por la guerra con Irán, el bitcoin se ha mantenido resiliente, rondando el nivel de 70.000 dólares.

Nota: los datos corresponden al 25 de marzo de 2026 a las 17.00 EDT

Renta fija

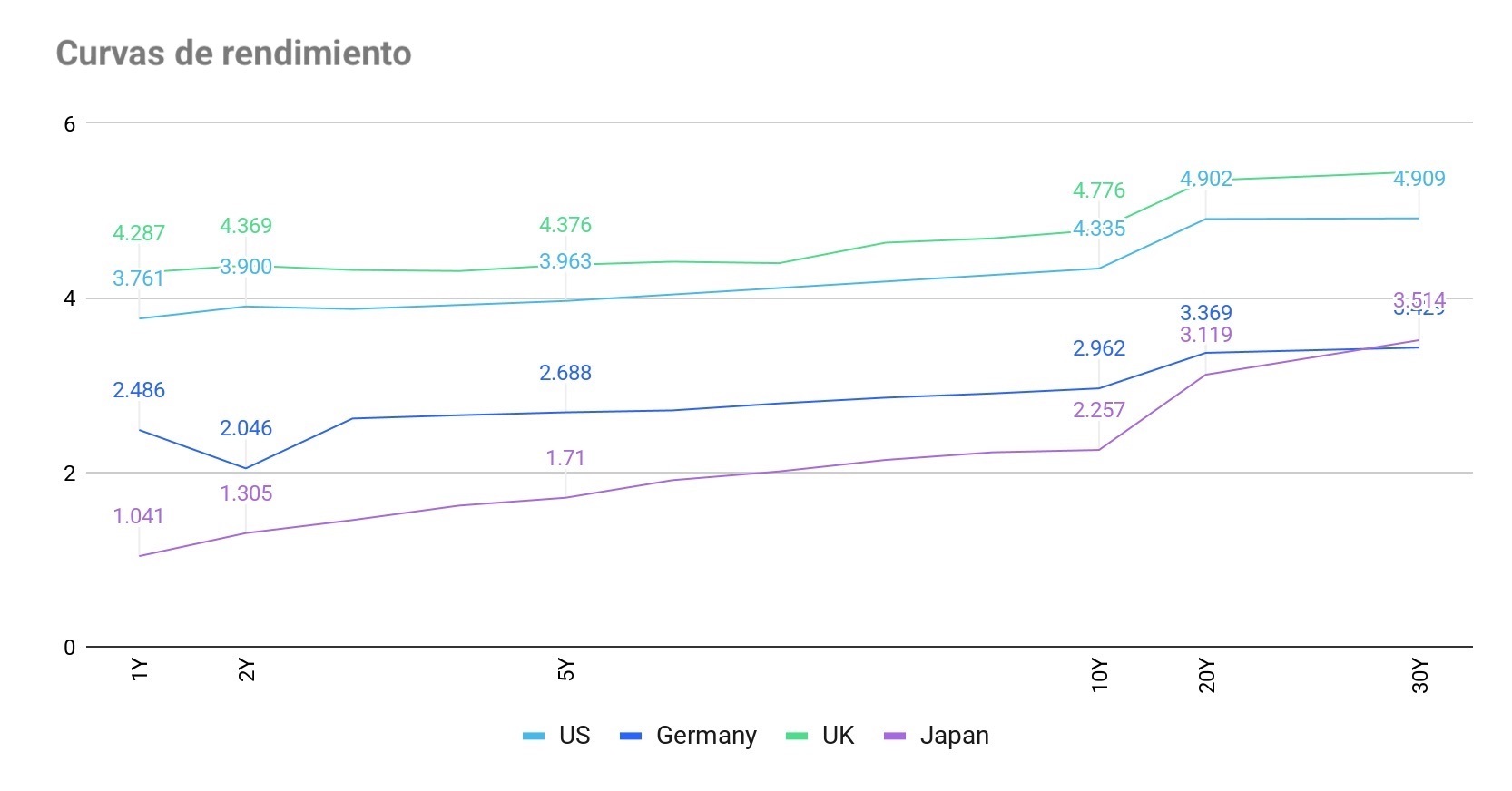

El rendimiento del bono estadounidense a 10 años +38,3 pb en lo que va de mes y +16,3 pb en lo que va de año hasta el 4,335 %

El rendimiento del bono alemán a 10 años +30,6 pb en lo que va de mes y +10,2 pb en lo que va de año hasta el 2,962 %

El rendimiento del bono británico a 10 años +42,0 pb en lo que va de mes y +29,8 pb en lo que va de año hasta el 4,776 %

Los rendimientos de los bonos del Tesoro estadounidense disminuyeron durante la sesión de negociación del miércoles, ya que Irán continuó evaluando una propuesta estadounidense para poner fin al conflicto en Oriente Próximo.

El rendimiento del bono del Tesoro a 10 años bajó -3,4 pb, situándose en el 4,335 %, mientras que el rendimiento del bono a dos años cayó -2,7 pb hasta el 3,900 %. En el extremo largo de la curva, el rendimiento a 30 años disminuyó -2,3 pb hasta el 4,909 %.

Ayer, el Departamento del Tesoro subastó 70.000 millones de dólares en bonos a cinco años, con una relación de oferta a cobertura de 2,29 veces, por debajo de la media de 2,36 veces y de las 2,32 veces de la subasta anterior.

Los rendimientos de los bonos a cinco años repuntaron inicialmente tras la venta, aunque luego recortaron ganancias, situándose en el 3,963 %.

La caída de los rendimientos a primera hora del miércoles se atribuyó a los informes de que Estados Unidos había propuesto un plan de paz a Irán y de que Irán permitiría el paso de ciertos buques por el estrecho de Ormuz, una ruta crucial para los envíos de petróleo.

La curva de rendimientos se comprimió el miércoles, ya que el diferencial entre los rendimientos a dos y diez años cayó hasta los 43,5 pb desde los 44,2 pb al cierre de la sesión del martes. Durante el mes de marzo, la curva de rendimiento estadounidense se ha aplanado de forma bajista, ya que el diferencial entre los rendimientos a dos y diez años se ha estrechado en 13,0 pb, desde los 56,5 pb a finales de febrero hasta los 43,5 pb del miércoles.

El rendimiento del bono del Tesoro estadounidense a 10 años ha subido +38,3 pb en lo que va de marzo, mientras que el rendimiento estadounidense a 30 años ha subido +29,1 pb. En el extremo corto, el rendimiento del bono del Tesoro a dos años ha subido +51,3 pb en lo que va de mes.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME Group, sugiere una probabilidad del 5,2 % de que los tipos suban al rango de 3,75-4,00 % en la reunión del FOMC de abril, superior a la probabilidad implícita del 0,4 % de hace un mes.

Fuente: FactSet

En el Reino Unido, los gilts registraron caídas generalizadas en rentabilidad el miércoles. El gilt a 10 años bajó -17,6 pb hasta el 4,776 %, el de 2 años cedió -15,5 pb hasta el 4,369 %, y el de 30 años retrocedió -18,6 pb hasta el 5,442 %. Con todo, en el acumulado mensual el panorama es bien distinto: el gilt a 10 años acumula una subida de +30,6 pb en lo que va de marzo, mientras que el de 30 años ha escalado +40,4 pb.

Al otro lado del Canal, los rendimientos de la deuda de la eurozona también cedieron el miércoles, impulsados por la relajación de los precios del petróleo ante los primeros indicios de avance diplomático en el conflicto. Los bonos italianos lideraron la recuperación, después de haber sido de los más castigados desde el estallido de las hostilidades con Irán.

El rendimiento del Bund alemán a 10 años cayó -7,5 pb hasta el 2,962 %, marcando su tercera caída diaria consecutiva y representando la mayor caída en un solo día desde octubre. El rendimiento italiano a 10 años cayó -11,0 pb hasta el 3,829 %, lo que supuso una reducción de 3,5 pb del diferencial entre los rendimientos alemanes e italianos a 10 años, hasta 86,7 pb.

Desde que Estados Unidos e Israel iniciaron ataques aéreos contra Irán el 28 de febrero, el rendimiento del bono italiano a 10 años ha aumentado +47,9 pb, mientras que el rendimiento del Bund a 10 años ha aumentado +30,6 pb. Esto se debe a que la mayor dependencia de Italia de las importaciones de combustibles fósiles en comparación con sus vecinos amplifica su exposición a la volatilidad de los precios de la energía.

El Schatz alemán a dos años, que es sensible a los cambios en las expectativas de tipos de interés e inflación, cayó -6,9 pb hasta el 2,611 %. En el extremo largo, el rendimiento del Bund a 30 años disminuyó -6,5 pb hasta el 3,429 %.

Los participantes en el mercado están descontando actualmente una probabilidad del 65 % de que se produzca una subida de tipos de 25 pb en la próxima reunión del BCE. Además, las expectativas apuntan a un endurecimiento de 66,0 pb a lo largo del año, lo que implica al menos dos aumentos de un cuarto de punto para diciembre.

El rendimiento alemán a 10 años ha subido +30,6 pb en lo que va de marzo. El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes se sitúa en 136,4 pb, lo que refleja una ampliación de 7,7 pb en lo que va de mes, desde los 128,7 pb a finales de febrero.

El Schatz a 2 años ha subido +59,5 pb en lo que va de mes y el rendimiento alemán a 30 años ha avanzado +11,0 pb en lo que va de mes.El rendimiento de los OAT franceses a 10 años ha subido +34,0 pb en lo que va de mes.

El diferencial de los bonos del Estado francés frente a los Bunds alemanes ha aumentado en 3,4 pb durante el mes hasta situarse en 68,9 pb, desde los 65,5 pb a finales de febrero.

Durante marzo, el diferencial de los BTP italianos a 10 años con respecto a los Bunds se ha ampliado en 17,3 pb hasta el momento. El rendimiento de los BTP italianos a 10 años ha aumentado un +47,9 pb en lo que va de mes.

Lagarde esboza los principios para responder al conflicto en Irán. En la Conferencia de Vigilantes del BCE, los funcionarios abordaron el enfoque del banco central ante el shock derivado del conflicto en curso en Irán. La presidenta Christine Lagarde enfatizó la disposición del banco central a responder, al tiempo que señaló que todavía se está llevando a cabo una evaluación exhaustiva de la situación. Esta esbozó tres principios rectores para la toma de decisiones del BCE: en primer lugar, determinar si el shock energético sigue siendo contenido; en segundo lugar, evaluar si el shock resulta en un exceso de inflación significativo pero no excesivamente persistente; y en tercer lugar, considerar si un exceso no abordado supondría un riesgo para la estrategia de comunicación del BCE.

El economista jefe Philip Lane observó que, en el escenario base, se espera que los efectos indirectos y de segunda ronda del conflicto sean limitados, aunque advirtió que las perturbaciones prolongadas o graves en el suministro energético podrían afectar a los niveles generales de precios. El miembro del Consejo de Gobierno Martins Kazaks comentó que, si la inflación se arraiga más y comienza a extenderse a varios sectores, podría justificarse un ajuste temprano de la política.

Tras la decisión sobre tipos de la semana pasada, fuentes del BCE apuntan a que el endurecimiento de la política monetaria se debatirá en la reunión de finales de abril, aunque una subida a corto plazo dista de estar garantizada. Algunos miembros del Consejo advierten de que la debilidad de la demanda aconseja prudencia, pero el recuerdo del anterior shock inflacionario sigue pesando en las deliberaciones.

Nota: los datos corresponden al 25 de marzo de 2025 a las 17.00 EDT

En qué pensar en abril de 2026

El conflicto entre Estados Unidos e Irán que estalló el 28 de febrero ha comprimido un riesgo de cola de varios años en un solo trimestre, generando un shock de oferta cuyo alcance se extiende mucho más allá del crudo. El estrecho de Ormuz, por donde transita alrededor de una quinta parte del comercio marítimo mundial de petróleo y un tercio del comercio marítimo mundial de fertilizantes, opera ahora con aproximadamente un cinco por ciento de su tráfico diario anterior a la guerra. Se trata de una interrupción casi total que está revalorizando simultáneamente la energía, los alimentos y los insumos industriales. El daño es estructural en ciertos sectores, no meramente cíclico. Los plazos de recuperación en varias cadenas de suministro se extenderán mucho más allá del propio conflicto.

El complejo de fertilizantes ya estaba tensionado al entrar en 2026. Las sanciones contra Rusia y Bielorrusia ya habían eliminado una cuarta parte del suministro tradicional de Europa; China ha estado priorizando el suministro nacional de fertilizantes sobre las exportaciones, lo que ha resultado en una disminución del 90 % interanual en las exportaciones de fertilizantes nitrogenados. La guerra ha añadido un nuevo shock: los precios de la urea saltaron de 482 dólares por tonelada a 720 dólares por tonelada en menos de tres semanas, mientras que la urea granulada en Nueva Orleans alcanzó máximos de varios años. Los fosfatos, la potasa, el azufre y el amoníaco también se han revalorizado al mismo tiempo. Las implicaciones afectan directamente a la economía de la siembra de 2026, manteniendo la presión sobre el IPC de los alimentos hasta 2027.

El impacto sobre el sector petroquímico es, posiblemente, el más profundo. Aproximadamente la mitad de la capacidad mundial de polietileno está fuera de servicio o con restricciones severas de suministro de materias primas. El ataque de represalia contra las instalaciones de Ras Laffan en Qatar eliminó de golpe 77,4 millones de toneladas anuales de capacidad vinculada al GNL y sus derivados, con un horizonte de recuperación del emplazamiento de entre tres y cinco años. El polipropileno, el PVC y el benceno se han disparado entre un 50 % y un 80 % en algunos mercados en menos de cuatro semanas. Toda la cadena de costes, desde el crudo hasta la nafta, utilizada principalmente como materia prima para producir olefinas, hasta las propias olefinas craqueadas, componentes esenciales para fabricar plásticos, cauchos sintéticos y productos químicos, se ha revalorizado de forma simultánea, destruyendo el arbitraje regional sobre el que históricamente se apoyaban las estrategias de aprovisionamiento. Los crackers dependientes de nafta en Taiwán, Corea del Sur, Singapur e Indonesia, instalaciones que normalmente absorberían parte del vacío de suministro europeo, también se enfrentan a restricciones de materias primas, lo que bloquea cualquier sustitución a corto plazo.

En consecuencia, los inversores expuestos a transformadores de plásticos, envases, materiales de construcción, automoción y agroquímicos deberían incorporar en sus modelos un retraso de más de seis meses en la recuperación de márgenes, incluso en un escenario de alto el fuego inmediato. El reinicio de la producción, la normalización de los seguros y la reparación de infraestructuras añaden plazos que van mucho más allá de lo que pueda resolverse en la mesa de negociación.

La transmisión "de la granja a la mesa" está ya en marcha. El aumento de los costes del combustible de los buques eleva las tarifas de envío, lo que aumenta el coste de los productos importados, como el trigo, los piensos y el aceite de palma, que luego se traslada al pan, las aves de corral y el cerdo. La prima de riesgo geopolítico está ahora plenamente incorporada en el nexo alimentación-energía-transporte marítimo, amenazando la inflación de los alimentos en 2026 en las economías dependientes de las importaciones.

La divergencia en las políticas de los principales bancos centrales refleja matrices energéticas y canales de transmisión de la inflación fundamentalmente diferentes. La Fed entró en este shock desde la posición más aislada. EE. UU. es un exportador neto de energía y la transmisión directa del crudo al PCE subyacente es materialmente inferior que en Europa o Japón. El gráfico de puntos de la Fed de marzo mantuvo un único recorte de 25 pb para 2026, pero el presidente de la Fed, Jerome Powell, lo condicionó explícitamente a un progreso de la inflación que quizás no ocurra ahora. Sin embargo, el dilema de la estanflación es real y la votación de 11-1 del FOMC para mantener los tipos en el 3,50 %-3,75 % parece reflejar una incertidumbre genuina más que una convicción.

El BCE se enfrenta a un cálculo estructuralmente más difícil. La dependencia energética de Europa significa que los aumentos de los precios del petróleo y el gas se traducen casi mecánicamente en inflación general, incluso cuando la destrucción de la demanda causada por el mismo shock suprime la actividad. El BoJ se encuentra en una posición singularmente compleja. Como Japón depende casi por completo del petróleo y el gas importados, el shock actual ejerce un efecto deflacionista sobre los ingresos reales mientras ejerce simultáneamente una presión alcista sobre la inflación general. El gobernador del banco central, Kazuo Ueda, ha destacado que los aumentos sostenidos de los precios deben estar respaldados por un fuerte crecimiento salarial; la inflación impulsada únicamente por el aumento de los costes energéticos no es deseable.

Un dólar al alza no es un efecto secundario en este escenario, es un mecanismo de transmisión activo que agrava el impulso inflacionista en los mercados emergentes (EM) mientras que paradójicamente lo amortigua en EE. UU. Para los mercados emergentes importadores de energía, un dólar fuerte significa mayores costes energéticos locales, ya que el petróleo se cotiza en dólares, amplificando los aumentos de precios más allá de los que se producen solo en dólares. La demanda de refugio del dólar, por tanto, retrasa, pero no impide, los recortes de tipos en los mercados emergentes, extendiendo el ciclo monetario restrictivo a nivel mundial.

El ciclo económico no será uniforme. EE. UU., protegido por su autosuficiencia energética y un dólar más fuerte, conserva un impacto más limitado, aunque el panorama laboral ya es frágil y es más susceptible a la estanflación. Europa, más expuesta a la transmisión energética y a las interrupciones comerciales, corre el riesgo de una recesión de la demanda que el BCE no puede compensar fácilmente sin reavivar la inflación. Japón se enfrenta a la trayectoria política más compleja, ya que la inflación de costes amenaza con vaciar el ciclo de crecimiento salarial que el BoJ ha pasado una década intentando diseñar. Los sectores cuyas cadenas de suministro pasan por el Golfo, como los fertilizantes, los productos químicos nitrogenados, las poliolefinas, el PVC y los derivados del benceno, deben modelarse con supuestos de recuperación desplazados hacia un marco temporal más largo, por ejemplo, de seis a dieciocho meses, independientemente de cuándo se resuelva el conflicto según el calendario diplomático.

Principales acontecimientos en abril de 2026

Entre los posibles riesgos políticos y geopolíticos para los inversores que podrían afectar a los beneficios empresariales, el rendimiento de los mercados bursátiles, las valoraciones de las divisas, los mercados de bonos soberanos y corporativos y las criptomonedas se incluyen:

12 de abril: Elecciones legislativas, Hungría. Se espera que las elecciones sean una contienda reñida entre el partido gobernante, la Alianza Cívica Húngara (Fidesz), y el centrista Partido del Respeto y la Libertad (Tisza). Las elecciones serán críticas debido al papel contradictorio del primer ministro Viktor Orbán dentro de la UE, su postura sobre Ucrania y sus estrechos vínculos con Rusia y China.

13-19 de abril: Reuniones de Primavera del FMI y el Banco Mundial, Washington D.C., EE. UU. Ministros de Finanzas, gobernadores de bancos centrales y otros funcionarios de todo el mundo se reunirán para discutir las perspectivas económicas globales, la estabilidad financiera, el desarrollo económico y las políticas para abordar los desafíos económicos.

27 de abril-22 de mayo: Conferencia de Revisión de 2026 del Tratado de No Proliferación de Armas Nucleares, Nueva York, EE. UU. La Revisión de 2026 en la Sede de la ONU en Nueva York proporcionará una indicación sobre las perspectivas internacionales en materia de no proliferación. Es probable que resulte particularmente animada dada la guerra con Irán y sus intentos de construir armamento nuclear.

27-28 de abril: Reunión de Política Monetaria e Informe de Perspectivas del Banco de Japón. El BoJ podría optar por subir los tipos en esta reunión, pero mucho dependerá de la evolución de la guerra con Irán. Sin embargo, la inflación subyacente persistente, las cifras del PMI más sólidas de lo esperado en marzo y las negociaciones salariales positivas parecen aumentar las probabilidades de una subida en abril.

28-29 de abril: Reunión de Política Monetaria de la Reserva Federal. Se espera ampliamente que la Fed mantenga los tipos nuevamente en esta reunión mientras equilibra los riesgos de una inflación creciente derivada de la guerra con Irán frente a un mayor debilitamiento del mercado laboral.

29-30 de abril: Reunión de Política Monetaria del BCE. Aunque algunos responsables políticos del BCE han sugerido que el banco central endurecerá los tipos en respuesta a las presiones inflacionistas, es probable que espere hasta que haya mayor claridad sobre cuándo terminará la guerra con Irán y si los impactos inflacionistas del aumento de los precios de la energía serán más transitorios o no.

30 de abril: Reunión de Política Monetaria, Actas e Informe de Política Monetaria de abril del Banco de Inglaterra. Es probable que el Banco de Inglaterra vuelva a mantener los tipos en abril, a la espera de cómo evoluciona el conflicto con Irán. Se prevé que la inflación siga repuntando moderadamente a lo largo del año, pero con un mercado laboral que continúa deteriorándose y un crecimiento que también pierde fuelle, el Comité de Política Monetaria se enfrenta a un equilibrio cada vez más delicado.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.