¿Está EE. UU. al borde de la estanflación?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Encuesta del IFO sobre clima empresarial, evaluación actual y expectativas en Alemania, y discursos del gobernador del Banco Central de los Países Bajos, Olaf Sleijpen, del presidente del Bundesbank alemán, Joachim Nagel, de la presidenta del BCE, Christine Lagarde, y del economista jefe del BCE, Philip Lane

Reino Unido: Índice de precios al consumo (IPC), IPC subyacente, índice de precios de producción (IPP), IPP subyacente, índice de precios minoristas y discurso de la miembro externa del BoE Megan Greene

EE. UU.: Discurso del gobernador de la Fed Stephen Miran

Actualizaciones macroeconómicas mundiales

Los PMIs preliminares de S&P de marzo apuntan a presiones estanflacionarias, el índice de la Fed de Richmond supera expectativas. El PMI compuesto preliminar de S&P Global de EE. UU. se situó en 51,4, ligeramente por debajo tanto del consenso de 51,7 como de la lectura final de 51,9 de febrero. El PMI manufacturero superó las previsiones, situándose en 52,4 frente al consenso de 51,7 y el 51,6 de febrero. Mientras tanto, el PMI de servicios descendió hasta 51,1, por debajo del consenso de 52,0 y del 51,7 del mes anterior.

El informe destacó que el crecimiento de la actividad empresarial en EE. UU. se desaceleró hasta un mínimo de 11 meses, debido a la debilidad de los nuevos pedidos y a un marcado aumento de los precios tras el estallido del conflicto en Oriente Próximo. Las evaluaciones iniciales sugieren cierto impacto de los recientes acontecimientos en la guerra con Irán.

Los costes de los insumos se dispararon, impulsados principalmente por los elevados precios de la energía relacionados con el conflicto en curso, lo que llevó los costes totales a un máximo de 10 meses. Esto, a su vez, provocó el mayor aumento de los precios de venta en más de tres años y medio, con incrementos notables tanto en el sector servicios como en el de bienes.

El empleo se contrajo por primera vez en más de un año, ya que las empresas trataron de reducir costes ante la creciente incertidumbre económica.

Chris Williamson, economista jefe de negocios de S&P, ha señalado que los datos del PMI apuntan a un crecimiento anualizado del PIB de apenas el 1,0 % y a una expansión moderada del 1,3 % para el 1T. Al mismo tiempo, los indicadores de precios sugieren que la inflación podría acelerarse hacia el 4 %, elevando así el riesgo de estanflación.

Por otro lado, el índice de la Fed de Richmond de marzo se situó en 0,0, superando tanto el consenso de -5,0 como el -10,0 de febrero. Los envíos mejoraron hasta -2,0 desde -13,0, los nuevos pedidos subieron a 4,0 desde -9,0 y el empleo aumentó a -2,0 desde -7,0. Mientras que el crecimiento de los precios pagados se moderó ligeramente, el ritmo de aumento de los precios recibidos se aceleró.

Además, las cifras finales de productividad no agrícola del cuarto trimestre mostraron un aumento del 1,8 %, por debajo del consenso del 2,0 % y de la estimación preliminar del 2,8 %. Los costes laborales unitarios aumentaron un 4,4 %, superando tanto el consenso del 3,5 % como la lectura preliminar del 2,8 %.

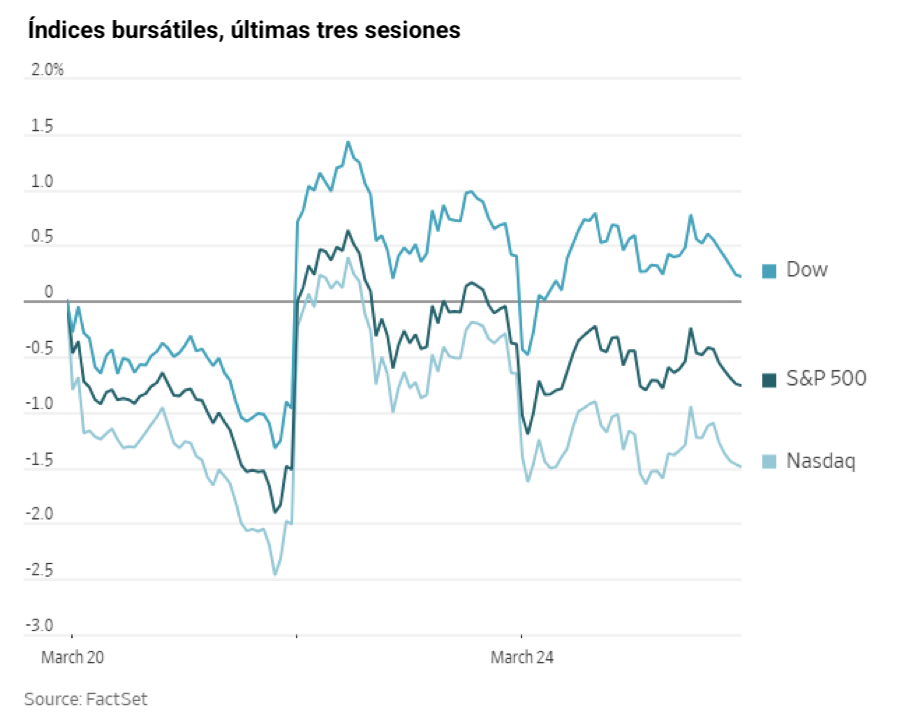

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,18 %

El Nasdaq 100 -0,77 %

El S&P 500 -0,37 %, con 4 de los 11 sectores del S&P 500 a la baja

El martes, Wall Street moderó sus expectativas de una rápida resolución que evitara un shock petrolero. Sin embargo, los inversores tuvieron dificultades para encontrar una dirección clara. Surgieron noticias de que el Pentágono planea desplegar una brigada de combate en Oriente Próximo, seguidas de la afirmación del presidente de EE. UU. de que las conversaciones de paz estaban avanzando.

El Nasdaq Composite cayó un -0,84 %, mientras que el S&P 500 retrocedió un -0,37 %. El Dow Jones Industrial Average bajó un -0,18 %, perdiendo 84,41 puntos.

En cuanto a noticias corporativas, KB Home ha revisado a la baja sus previsiones para el ejercicio fiscal, citando los continuos desafíos en el mercado inmobiliario.

Las acciones de Jefferies subieron tras informaciones del Financial Times de que el grupo japonés Sumitomo Mitsui Financial Group está considerando la posibilidad de una posible adquisición.

Las acciones de Nintendo cayeron en Tokio después de que Bloomberg informara de que la empresa está reduciendo la producción de su consola Switch 2 en respuesta a unas ventas débiles en EE. UU.

Sector con mejores resultados del S&P 500

Energía +2,05 %, donde Marathon Petroleum +4,89 %, APA +4,53 % y Phillips 66 +4,16 %

Sector con peores resultados del S&P 500

Servicios de comunicación -2,50 %, donde Take-Two Interactive Software -4,72 %, Alphabet -3,28 % y Netflix -3,28 %

Empresas de gran capitalización

Alphabet -3,28 %, Amazon -1,43 %, Apple +0,06 %, Meta Platforms -1,90 %, Microsoft -2,73 %, Nvidia -0,27 % y Tesla +0,57 %

Tecnologías de la información

Mejor rendimiento: Corning +8,43 %

Peor rendimiento: Gartner -6,89 %

Materiales y minería

Mejor rendimiento: Celanese +8,32 %

Peor rendimiento: Amcor -0,58 %

Índices bursátiles europeos

El CAC 40 +0,23 %

El DAX -0,07 %

El FTSE 100 +0,72 %

Materias primas

El oro al contado +1,54 % hasta situarse en 4.473,59 $ la onza

La plata al contado +3,03 % hasta situarse en 71,23 $ la onza

El West Texas Intermediate -0,92 % hasta situarse en 88,39 $ el barril

El crudo Brent -0,15 % hasta situarse en 99,91 $ el barril

Los precios del oro repuntaron el martes, ya que las tensiones en Oriente Próximo reforzaron su condición de activo refugio, a pesar de que la incertidumbre geopolítica sigue elevando las preocupaciones inflacionistas y las expectativas de más subidas de tipos de interés a nivel mundial.

El oro al contado subió un +1,54 % hasta situarse en 4.473,59 $ por onza, después de caer el lunes a su nivel más bajo desde noviembre. Desde el inicio del conflicto liderado por EE. UU. e Israel contra Irán el 28 de febrero, el oro al contado ha caído un -15,54 %.

La plata al contado aumentó un +3,03 % hasta situarse en 71,23 $ por onza.

Los precios del petróleo, por su parte, bajaron ligeramente el martes tras una sesión volátil, mientras continuaba la mayor interrupción del suministro de crudo. Irán rechazó las afirmaciones sobre negociaciones con EE. UU. para resolver el conflicto en el Golfo, contradiciendo directamente las declaraciones del presidente de EE. UU., quien había sugerido que pronto podría alcanzarse un acuerdo.

Los futuros del crudo Brent cerraron con una caída de 15 centavos, lo que supone un descenso del -0,15 % hasta situarse en 99,91 $ por barril. El WTI estadounidense cayó 82 centavos, o un -0,92 %, para situarse en 88,39 $ por barril.

El conflicto en curso ha detenido de facto el tránsito de aproximadamente una quinta parte del petróleo y del gas natural licuado mundial a través del estrecho de Ormuz. Según la Agencia Internacional de la Energía, esto representa la mayor interrupción del suministro de petróleo de la historia.

Las condiciones sobre el terreno permanecen sin cambios, ya que el estrecho de Ormuz sigue prácticamente cerrado y las interrupciones del suministro continúan añadiendo presión a los mercados mundiales de petróleo.

Con cada día que persisten las hostilidades, aumenta la probabilidad de que las interrupciones temporales del transporte evolucionen hacia escasez prolongada de suministro. Como resultado, las previsiones energéticas mundiales están pasando de expectativas de exceso de oferta hacia la posibilidad de déficits.

El martes, el primer ministro de Pakistán expresó su disposición a facilitar conversaciones entre EE. UU. e Irán para poner fin al conflicto en el Golfo.

Esta oferta se produjo después de que el presidente de EE. UU. decidiera el lunes posponer los ataques a centrales eléctricas iraníes durante cinco días. Este informó de que las conversaciones con funcionarios iraníes no identificados habían producido "importantes puntos de acuerdo", lo que llevó a los futuros del crudo a caer más de un 10 %.

Sin embargo, Irán negó el lunes que se hubieran producido negociaciones con EE. UU.

En los incidentes más recientes dirigidos a infraestructuras energéticas, una oficina de una empresa gasística y una estación de reducción de presión en Isfahán fueron alcanzadas, y un proyectil impactó un gasoducto que abastece a una central eléctrica en Jorramshahr, de acuerdo con la agencia Fars.

Aspectos destacados del segundo día de la semana CERA:

El director ejecutivo de Kuwait Petroleum, Al-Sabah, ha declarado que, si el conflicto en Irán termina de inmediato, Kuwait podría restablecer rápidamente su producción de petróleo, alcanzando su capacidad total en tres o cuatro meses. Este también ha señalado que las liberaciones de emergencia de reservas estratégicas de petróleo por parte de las principales economías no compensarían completamente el déficit de suministro derivado de las hostilidades.

El director ejecutivo de Shell, Sawan, ha advertido de que Europa podría enfrentarse pronto a escasez energética, posiblemente ya el mes que viene. Ha destacado que el continente comenzará a experimentar interrupciones en el suministro de combustibles similares a las que ya afectan a Asia debido al conflicto con Irán.

El ministro de Energía alemán, Reiche, ha advertido de que, si la guerra con Irán persiste, Alemania probablemente se enfrentará a escasez física de suministro en abril o mayo.

El presidente del API, Sommers, ha señalado que es poco probable que los productores de petróleo de EE. UU. respondan al llamamiento de la Administración Trump para aumentar la producción, dadas las actuales turbulencias del mercado.

El director ejecutivo de ConocoPhillips, Lance, ha anticipado que los mercados de crudo pasarán a una estructura de contango y ha instado a EE. UU. a proteger sus activos en Oriente Próximo.

El debate sobre el oleoducto Keystone XL ha vuelto a cobrar impulso después de que funcionarios canadienses hayan mantenido conversaciones con representantes de la Administración Trump sobre una posible reactivación parcial del proyecto cancelado.

Nota: los datos corresponden al 24 de marzo de 2026 a las 16.00 EST

Divisas

El EUR -0,03 % para situarse en 1,1611 $

La GBP -0,10 % para situarse en 1,3410 $

El bitcoin -0,74 % para situarse en 70.298,77 $

El ethereum -0,42 % para situarse en 2.147,82 $

El martes, el dólar avanzó de forma moderada, ya que los inversores moderaron sus expectativas de una rápida resolución del conflicto en Oriente Próximo. El índice del dólar subió un +0,06 % hasta los 99,18 puntos tras haber caído el lunes a un mínimo de casi dos semanas. En lo que va de mes, el índice ha subido un +1,57 %, encaminándose hacia su mejor rendimiento mensual desde octubre.

En un contexto marcado por las tensiones geopolíticas y los movimientos de los mercados energéticos, los inversores ignoraron en gran medida los datos que apuntaban a una desaceleración de la actividad empresarial en EE. UU. hasta mínimos de once meses en marzo. El conflicto ha impulsado al alza los costes energéticos y de otros insumos, intensificando los temores inflacionistas.

El euro cayó un -0,03 % frente al dólar hasta 1,1611 $, tras subir un +0,66 % en la sesión anterior.

La libra esterlina también se debilitó, cayendo un -0,10 % frente al dólar hasta 1,3410 $, después de subir un +0,93 % el lunes.

Durante la sesión de la tarde, el dólar sumó un +0,16 % frente al yen japonés, hasta 158,61 ¥.

Renta fija

El bono estadounidense a 10 años +1,8 pb hasta alcanzar el 4,369 %

El bono alemán a 10 años +2,9 pb hasta alcanzar el 3,037 %

El gilt británico a 10 años +9,5 pb hasta alcanzar el 4,952 %

Los rendimientos del Tesoro estadounidense aumentaron el martes tras una subasta poco sólida de bonos a dos años, reflejando la persistente incertidumbre del mercado derivada del conflicto con Irán y los elevados precios del petróleo.

El Departamento del Tesoro emitió 69.000 millones de dólares en bonos a dos años durante la subasta del martes. La operación registró una ratio de cobertura de 2,45 veces, por debajo del rango habitual de entre 2,50 y 2,60 veces. Tras la subasta, el rendimiento a dos años subió hasta un máximo de sesión del 3,963 % antes de retroceder para cerrar el día con una subida de +6,7 pb hasta el 3,927 %.

Los rendimientos continuaron aumentando de forma gradual durante la mañana, a medida que disminuían las esperanzas de una rápida resolución de la crisis en Oriente Próximo, reavivando las preocupaciones sobre posibles presiones inflacionistas.

El bono del Tesoro estadounidense a 10 años subió +1,8 pb hasta el 4,369 %, aunque se mantuvo por debajo del máximo de casi ocho meses alcanzado el lunes. En el extremo largo de la curva, el rendimiento a 30 años aumentó +0,9 pb hasta el 4,932 %.

La curva de rendimiento, medida por el diferencial entre los bonos a dos y diez años, se situó en 44,2 pb, estrechándose en 4,9 pb respecto al cierre del lunes.

Según la herramienta FedWatch de CME Group, los operadores están descontando 2,9 pb de subidas de tipos en 2026, frente a los 26,4 pb de recortes descontados anteriormente. Los operadores descuentan ahora una probabilidad del 4,1 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 2,1 % de hace una semana.

Los rendimientos de los Bunds a corto plazo siguieron al alza el martes, en un contexto en el que los inversores adoptaron una postura más prudente ante las tensiones en Oriente Próximo, tras informaciones contradictorias sobre posibles negociaciones entre EE. UU. e Irán.

El bono del Estado alemán a 10 años subió +2,9 pb hasta el 3,037 %, mientras que el rendimiento había alcanzado el 3,077 % el lunes, su nivel más alto desde junio de 2011.

Los mercados monetarios descuentan ahora en su totalidad dos subidas de tipos por parte del Banco Central Europeo hasta julio, con la tasa de depósito proyectándose cerca del 2,75 % a finales de año, lo que sugiere una alta probabilidad de una tercera subida. En la actualidad, la tasa de depósito se mantiene en el 2 %.

El bono alemán a 2 años, que es más sensible a los cambios en las expectativas de política monetaria, subió +10,4 pb hasta el 2,680 %. El día anterior, había alcanzado el 2,764 %, su nivel más alto desde julio de 2024. En contraste, los rendimientos en el extremo largo de la curva alemana descendieron, ya que el rendimiento a 30 años bajó -1,3 pb hasta el 3,494 %.

El bono italiano a 10 años subió +7,6 pb hasta el 3,939 %, tras alcanzar el 4,119 % el lunes, su nivel más alto desde julio de 2024.

El diferencial entre los BTP italianos a 10 años y los Bunds se amplió hasta 90,2 pb, un aumento de 4,7 pb desde el lunes. El diferencial de los OAT franceses se situó en 71,3 pb, prácticamente sin cambios.

Nota: los datos corresponden al 24 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Se mantendrá el euro al alza durante más tiempo?

Diario24 mar 2026

Diario24 mar 2026 - ¿Se dirige el conflicto hacia una escalada?

Diario23 mar 2026

Diario23 mar 2026 - ¿Hasta qué punto pueden distanciarse los bancos centrales?

Diario20 mar 2026

Diario20 mar 2026 - ¿Está Bruselas a punto de lanzarse a una compra compulsiva en el mercado del gas?

Semanalmente19 mar 2026

Semanalmente19 mar 2026

Creado por profesionales. Para profesionales.