¿Se mantendrá el euro al alza durante más tiempo?

Datos clave que determinarán el movimiento de los mercados hoy

UE: PMIs de servicios, manufacturero y compuesto de Alemania, Francia y la eurozona de HCOB, y discursos del gobernador del Banco de los Países Bajos, Olaf Sleijpen, del presidente del Bundesbank, Joachim Nagel, del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y del economista jefe, Philip Lane

Reino Unido: PMIs de servicios, manufacturero y compuesto de S&P Global

EE. UU.: Cambio en el empleo de ADP, nóminas no agrícolas, costes laborales unitarios, PMIs de servicios, manufacturero y compuesto de S&P Global, y discurso del gobernador de la Fed, Michael Barr

Japón: Actas de la reunión de política monetaria del BoJ

Actualizaciones macroeconómicas mundiales

El BCE centra su atención en la reunión de abril mientras la guerra amenaza la inflación y el crecimiento. Según Bloomberg, el BCE mantiene un estado de alerta máximo, ya que el conflicto en curso con Irán presenta nuevos riesgos de inflación para la eurozona. El vicepresidente del Banco Central Europeo, Luis de Guindos, ha indicado que el banco central está preparado para tomar medidas si es necesario, al tiempo que ha subrayado que la política monetaria no puede aislar completamente a la economía de la zona euro de los efectos inmediatos de la guerra tanto en los precios como en el crecimiento. La atención se centra ahora firmemente en la reunión del Consejo de Gobierno prevista para el 29 y 30 de abril. Los responsables políticos, entre ellos el presidente del Bundesbank, Joachim Nagel, y el gobernador del Banco Central de Irlanda, Gabriel Makhlouf, han señalado que podría considerarse una subida de tipos en esa reunión si las presiones inflacionistas se intensifican, un sentimiento que se refleja en las expectativas del mercado, que actualmente descuentan algo más de dos subidas de tipos por parte del BCE a lo largo de 2026.

El banco de inversión Berenberg prevé un crecimiento del PIB de la eurozona del 0,8 % para este año, frente al 1,3 % previsto antes del conflicto, con una inflación media que ahora se estima en el 2,7 %, en comparación con el 1,8 % anterior. Sin embargo, las opiniones de los analistas están divididas. UBS y Danske Bank aconsejan no posicionarse para una subida inminente, citando la propia revisión a la baja de las previsiones de crecimiento por parte del BCE como razón para que un endurecimiento temprano sea poco probable. Aunque Citi comparte esta perspectiva como escenario base, la firma advierte que es extremadamente difícil anticipar los movimientos a corto plazo en la parte frontal de la curva.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +1,38 %

El Nasdaq 100 +1,22 %

El S&P 500 +1,15 %, con los 11 sectores del S&P 500 al alza

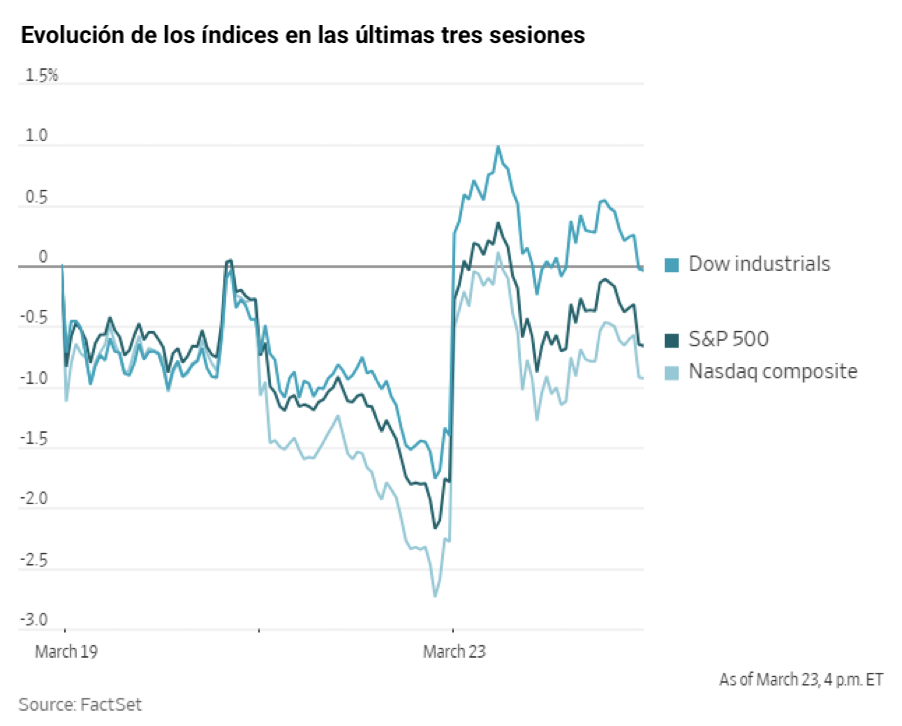

Al amanecer del lunes, los mercados financieros se enfrentaban a nuevas presiones: los precios del petróleo subían, los futuros de las acciones bajaban y la liquidación en curso de los bonos gubernamentales mostraba pocos signos de tregua. Entonces, el presidente de EE. UU. emitió un comunicado en las redes sociales.

Poco después de las 7 a.m., hora del este, Trump anunció que los militares estadounidenses retrasarían los ataques planeados contra las centrales eléctricas iraníes, citando "conversaciones productivas sobre una resolución completa y total de nuestras hostilidades".

La reacción del mercado fue rápida y significativa. Durante el día, el Dow Jones Industrial Average y el S&P 500 registraron sus mayores ganancias diarias desde principios de febrero, con el Dow avanzando un +1,38 % y el S&P subiendo un +1,15 %. El Nasdaq Composite, por su parte, ganó un +1,38 %.

En cuanto a noticias corporativas, Apollo Global Management impuso un límite a los retiros de su fondo de crédito privado, adhiriéndose al límite establecido del 5 % después de que las solicitudes de reembolso superaran el doble de esa cantidad.

El Apollo Debt Solutions BDC, un fondo de crédito privado semilíquido dirigido a personas de alto patrimonio neto, recibió solicitudes de reembolso que alcanzaron el 11,2 % de sus acciones para el período trimestral más reciente, según se reveló en una declaración regulatoria el lunes.

El fondo se compromete a recomprar hasta el 5 % de sus acciones cada trimestre a los inversores que buscan liquidez; los reembolsos por encima de este umbral no están garantizados. Tal y como ha informado The Wall Street Journal, John Zito, copresidente de la división de gestión de activos de Apollo, apoya mantener el límite del 5 %. La empresa anticipa que los flujos netos hacia el fondo Debt Solutions se mantendrán prácticamente estables durante el primer trimestre, según la declaración.

Apple ha anunciado que celebrará su conferencia anual de desarrolladores Worldwide Developers Conference entre el 8 y el 12 de junio, durante la cual se espera que la empresa presente un conjunto clave de funciones de inteligencia artificial.

Bancos liderados por JPMorgan Chase han iniciado una venta de bonos de alto rendimiento por valor de 8.000 millones de dólares para financiar la adquisición apalancada récord de Electronic Arts, ajustando la estructura de deuda de la operación para navegar por la fluctuante apetencia por el riesgo.

Las acciones de DraftKings y Flutter Entertainment subieron tras los informes de The Wall Street Journal de que los senadores estadounidenses se preparan para presentar una legislación bipartidista para prohibir las apuestas deportivas en los mercados de predicciones.

Elliott Investment Management ha tomado una participación multimillonaria en Synopsys y tiene la intención de abogar por cambios estratégicos.

Estée Lauder se encuentra en conversaciones para adquirir el conglomerado español de belleza Puig Brands, una operación potencial que uniría a dos de las mayores empresas de belleza del mundo.

Sector con mejores resultados del S&P 500

Consumo discrecional +2,46 %, donde Norwegian Cruise Line +6,17 %, Mohawk Industries +5,84 % y Royal Caribbean Group +5,81 %

Sector con peores resultados del S&P 500

Salud +0,03 %, donde Centene -4,62 %, Molina Healthcare -2,99 % e UnitedHealth Group -2,20 %

Empresas de gran capitalización

Alphabet +0,08 %, Amazon +2,32 %, Apple +1,41 %, Meta Platforms +1,75 %, Microsoft +0,30 %, Nvidia +1,57 % y Tesla +3,50 %

Tecnologías de la información

Mejor rendimiento: Palantir Technologies +6,74 %

Peor rendimiento: Enphase Energy -7,59 %

Materiales y minería

Mejor rendimiento: FMC +8,71 %

Peor rendimiento: CF Industries -3,78 %

Índices bursátiles europeos

El CAC 40 +0,79 %

El DAX +1,22 %

El FTSE 100 -0,24 %

Materias primas

El oro al contado -1,82 % hasta situarse en 4.406,77 $ la onza

La plata al contado +2,02 % hasta situarse en 69,13 $ la onza

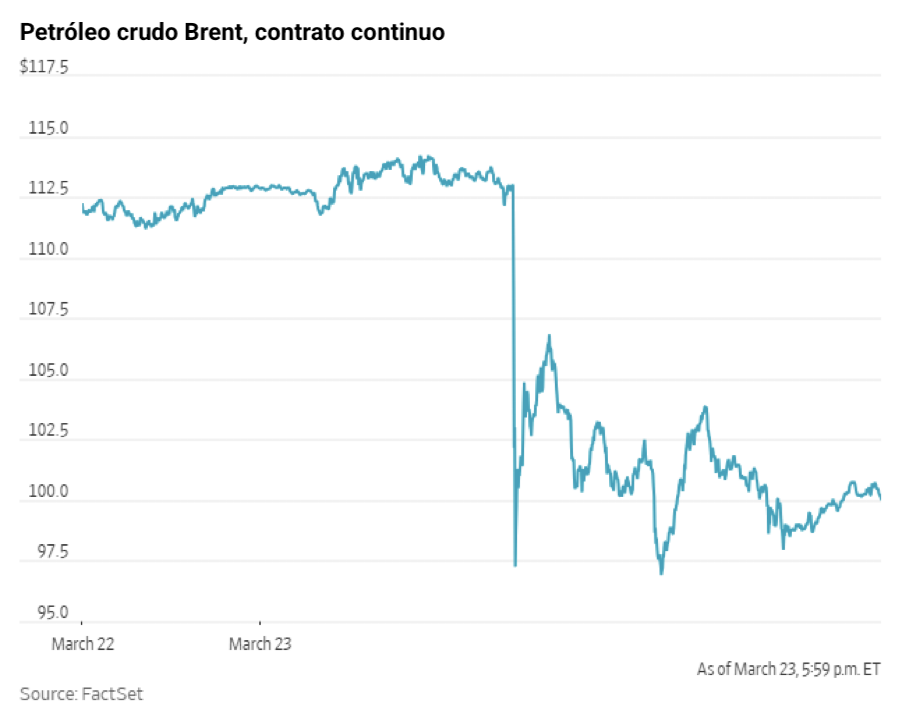

El West Texas Intermediate -9,72 % hasta situarse en 89,21 $ el barril

El crudo Brent -8,66 % hasta situarse en 100,06 $ el barril

El oro logró recortar sus pérdidas y recuperarse desde un mínimo de cuatro meses el lunes, impulsado por la noticia de que el presidente de EE. UU. ha aplazado los ataques contra infraestructuras iraníes.

El oro al contado cerró con una caída del -1,82 % hasta los 4.405,77 $ por onza, recuperándose significativamente después de desplomarse más de un 8 % al principio de la sesión. A pesar de la recuperación, el metal registró su peor rendimiento semanal desde 1983 el viernes pasado. Desde que el conflicto en Oriente Próximo se intensificó el 28 de febrero, los precios al contado han caído un -16,82 %, retrocediendo un -21,25 % desde el máximo histórico de 5.594,82 $ alcanzado el 29 de enero.

La plata al contado rompió la tendencia diaria, subiendo un +2,02 % hasta los 69,13 $. Sin embargo, sigue acumulando una caída del -26,76 % en términos generales desde el inicio de las hostilidades.

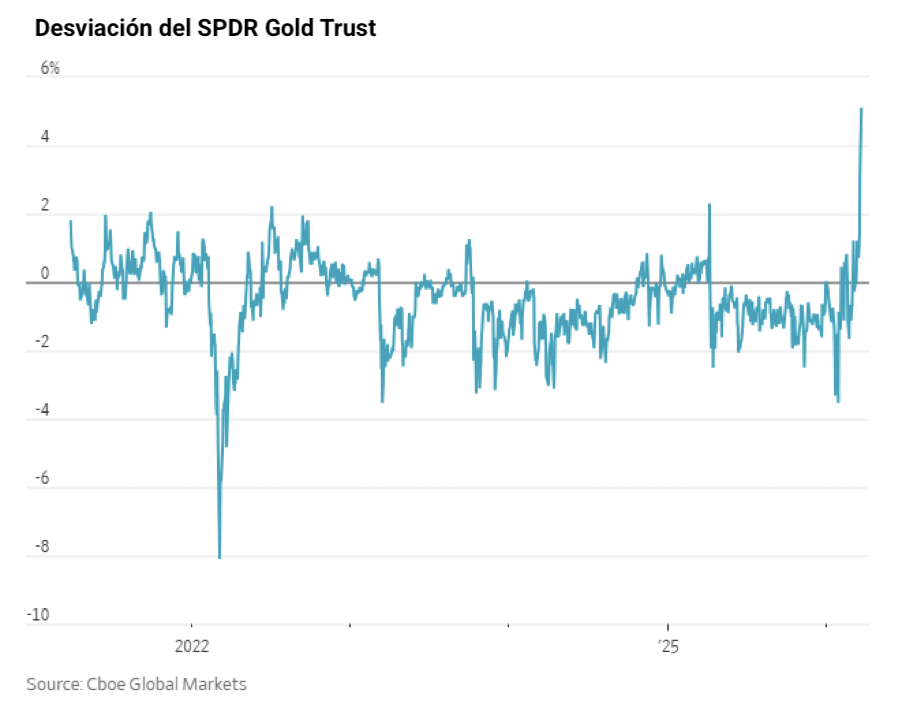

Las opciones sobre el oro apuntan a un sentimiento bajista en medio de las tensiones en Oriente Próximo. Los participantes en el mercado de opciones están posicionándose cada vez más para una caída continuada de los precios del oro, ya que las persistentes tensiones geopolíticas en Oriente Próximo aumentan la preocupación por la inflación.

Según datos de Cboe Global Markets, la "curva de volatilidad" (skew) de las opciones vinculadas al mayor ETF de oro ha alcanzado su nivel más alto desde al menos 2021. Esta elevada skew indica que las opciones de venta bajistas están exigiendo primas más altas en comparación con las opciones de compra alcistas, lo que refleja una mayor demanda de protección contra las caídas. Las opciones de venta otorgan el derecho a vender a un precio específico, mientras que las opciones de compra otorgan el derecho a comprar.

El conflicto en curso con Irán ha aumentado de forma significativa el riesgo de estanflación, una situación en la que el crecimiento económico se estanca incluso mientras la inflación se acelera.

Los precios del petróleo, por su parte, cayeron bruscamente el lunes, tras el anuncio del presidente de EE. UU. de un retraso de cinco días en los ataques militares contra las centrales eléctricas iraníes, citando conversaciones constructivas para resolver las hostilidades, apenas horas antes de que venciera un plazo crítico de escalada.

Los futuros del Brent cayeron 9,49 $, o un -8,66 %, para situarse en 100,06 $ el barril, mientras que el WTI estadounidense perdió 9,60 $, o un -9,72 %, hasta situarse en 89,21 $.

Los futuros del crudo se desplomaron casi un 15 % al principio de la sesión, pero recortaron las pérdidas después de que Irán afirmara haber lanzado nuevos ataques contra Israel y otros objetivos regionales, negando rotundamente cualquier negociación con Washington. Además, los Guardianes de la Revolución de Irán amenazaron con atacar las centrales eléctricas israelíes y las bases estadounidenses en el Golfo si EE. UU. cumplía sus amenazas de "aniquilar" la red eléctrica de Irán.

Las oscilaciones extremas de los precios, que incluyen el cierre del Brent en su nivel más alto desde julio de 2022 el viernes pasado, han llevado la volatilidad de los futuros a 30 días de ambas referencias del crudo a sus niveles más altos desde abril de 2022.

La guerra, que ya dura cuatro semanas, ha dañado gravemente las instalaciones energéticas del Golfo y ha detenido efectivamente el transporte marítimo a través del estrecho de Ormuz, un punto de estrangulamiento para una quinta parte del flujo mundial de petróleo y GNL. Los viajes aéreos mundiales también están gravemente interrumpidos, con centros clave como Dubái, Doha y Abu Dabi cerrados, dejando varados a miles de pasajeros.

Fatih Birol, director ejecutivo de la AIE, ha declarado que la crisis actual es peor que las dos crisis petroleras de la década de 1970 juntas.

La escasez de suministro ha llevado a la concesión de exenciones temporales de las sanciones estadounidenses para el petróleo ruso e iraní que se encuentra actualmente en el mar. Las refinerías indias planean reanudar la compra de petróleo iraní, y otras refinerías asiáticas están explorando movimientos similares. Sin embargo, el secretario de Energía de EE. UU., Chris Wright, ha señalado que es muy poco probable que EE. UU. libere más petróleo de su Reserva Estratégica de Petróleo.

En Rusia, el puerto de Ust-Luga, en el mar Báltico, reanudó las cargas de petróleo después de que se levantara una alerta de drones, aunque el cercano puerto de Primorsk permanece cerrado tras los ataques aéreos, lo que agrava la escasez mundial.

Nota: los datos corresponden al 23 de marzo de 2026 a las 16.00 EDT

Divisas

El EUR +0,66 % para situarse en 1,1614 $

La GBP +0,93 % para situarse en 1,3424 $

El bitcoin +0,40 % para situarse en 70.820,42 $

El ethereum +1,10 % para situarse en 2.156,96 $

El dólar estadounidense se debilitó frente a la mayoría de las principales divisas el lunes, ya que los efectos inflacionistas del aumento vertiginoso de los precios del petróleo llevaron a los bancos centrales a adoptar posturas agresivas, lo que reforzó otras divisas.

El índice del dólar cayó un -0,39 % hasta 99,12, tras el cierre del viernes que marcó el primer descenso semanal del índice desde el inicio de la guerra.

En las operaciones de la tarde, el euro subió un +0,66 % hasta 1,1614 $, después de haber alcanzado su nivel más alto desde el 11 de marzo durante la sesión. La libra esterlina avanzó un +0,93 % hasta 1,3424 $, su punto más alto desde el 10 de marzo.

El dólar también se debilitó un -0,55 % frente al yen japonés hasta situarse en 158,35 yenes, alejándose del umbral crítico de 160 yenes que mantiene a los operadores en alerta máxima ante una posible intervención del BoJ.

Renta fija

El bono estadounidense a 10 años -3,6 pb hasta alcanzar el 4,351 %

El bono alemán a 10 años -4,5 pb hasta alcanzar el 3,008 %

El gilt británico a 10 años -8,3 pb hasta alcanzar el 4,857 %

Los rendimientos de los bonos del Tesoro estadounidense retrocedieron desde sus máximos de varios meses a primera hora del lunes. El rendimiento del bono a 10 años disminuyó -3,6 pb hasta el 4,351 %, estabilizándose después de dispararse a un máximo de ocho meses del 4,445 % en las operaciones nocturnas y caer al 4,305 % al principio de la sesión.

El rendimiento del bono a dos años cayó -5,3 pb hasta el 3,860 %, alejándose de su máximo anterior desde julio del 4,016 %, mientras que el rendimiento a 30 años disminuyó -2,1 pb hasta el 4,923 %.

El diferencial de la curva de rendimiento entre los bonos a dos y diez años se amplió hasta los 49,1 pb, desde los 47,4 pb del viernes.

Además, en el lado de la oferta, el Tesoro estadounidense subastó 89.000 millones de dólares en letras a 13 semanas y 77.000 millones en letras a 26 semanas.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan solo 2,6 pb de recortes en 2026, en contraste con los 25,2 pb de recortes de tipos descontados la semana anterior. Los operadores de futuros de fondos federales descuentan ahora una probabilidad del 7,2 % de una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 0,0 % de hace una semana.

Los rendimientos de los bonos gubernamentales de la eurozona cayeron bruscamente, ya que las esperanzas de una resolución en Oriente Próximo aliviaron los temores de inflación. En consecuencia, los operadores redujeron sus apuestas sobre futuras subidas de tipos del BCE, aunque los mercados siguen descontando plenamente dos aumentos para julio.

El rendimiento del bono del Estado alemán a 10 años cayó -4,5 pb hasta el 3,008 %, retrocediendo desde un máximo en las primeras operaciones del 3,077 %, su nivel más alto desde junio de 2011.

El rendimiento del bono alemán a dos años (Schatz) cayó -10,2 pb hasta el 2,576 % después de alcanzar un pico del 2,764 %. En el extremo largo de la curva alemana, el rendimiento a 30 años disminuyó -2,4 pb hasta el 3,507 %.

Los mercados monetarios están descontando que la tasa de la facilidad de depósito del BCE, actualmente en el 2 %, alcance el 2,50 % en julio, por debajo del 2,67 % anterior en la sesión.

El rendimiento del BTP italiano a 10 años disminuyó -9,8 pb hasta el 3,863 %, y su diferencial con el bund alemán se estrechó hasta los 85,5 pb después de un aumento inicial hasta los 103,60 pb. Mientras tanto, el diferencial del OAT francés a 10 años se amplió ligeramente en 1,5 pb hasta los 71,5 pb.

Nota: los datos corresponden al 23 de marzo de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Se dirige el conflicto hacia una escalada?

Diario23 mar 2026

Diario23 mar 2026 - ¿Hasta qué punto pueden distanciarse los bancos centrales?

Diario20 mar 2026

Diario20 mar 2026 - ¿Está Bruselas a punto de lanzarse a una compra compulsiva en el mercado del gas?

Semanalmente19 mar 2026

Semanalmente19 mar 2026 - ¿Están los mercados subestimando los riesgos para el crecimiento?

Diario17 mar 2026

Diario17 mar 2026

Creado por profesionales. Para profesionales.