¿Se dirige el conflicto hacia una escalada?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Confianza del consumidor de la eurozona y discursos del gobernador del Banco de España, José Luis Escrivá, del miembro del Consejo del BCE, Piero Cipollone, y del economista jefe, Phillip Lane

Japón: IPC nacional e IPC subyacente nacional

Actualizaciones macroeconómicas mundiales

Trump podría considerar ocupar la isla de Kharg; reabrir Ormuz sigue siendo una prioridad. El principal desarrollo relacionado con Irán el viernes ha sido un informe que señala que la Administración Trump está considerando tomar el control de la instalación de exportación de crudo de la isla de Kharg para presionar a Teherán a reabrir el estrecho de Ormuz, según Axios. El informe indica que una operación de este tipo podría implicar presencia militar sobre el terreno, un enfoque que el presidente Trump rechazó el jueves, y podría requerir al menos otro mes para seguir degradando las capacidades militares de Irán.

La energía sigue siendo el foco central, dado el cierre en curso de Ormuz y los ataques iraníes contra infraestructuras petroleras en Oriente Próximo. Hoy, el director ejecutivo de la Agencia Internacional de la Energía, Fatih Birol, ha declarado que más de 40 activos energéticos en nueve países de Oriente Próximo han sido dañados "de forma grave o muy grave" por la guerra, lo que podría prolongar las interrupciones en las cadenas de suministro mundiales tras el conflicto. Arabia Saudí ha señalado que su escenario base prevé que el crudo supere los 180 $ por barril si las disrupciones persisten más allá de finales de abril. Los informes del viernes también indicaron que EE. UU. está desplegando helicópteros y aviones de baja altitud como parte de las operaciones para ayudar a reabrir el estrecho, mientras que un equipo de planificadores militares del Reino Unido se reúne con el Comando Central de EE. UU. para evaluar opciones para la vía marítima. A última hora del sábado, el presidente de EE. UU. dio a Irán un plazo de dos días para reabrir el estrecho de Ormuz o enfrentarse a bombardeos sobre sus plantas eléctricas.

Las estrategias de EE. UU. e Israel parecen potencialmente divergentes, tras los ataques israelíes contra infraestructuras energéticas iraníes, aunque el primer ministro israelí Netanyahu ha declarado que su Gobierno respetará la petición del presidente Trump de no atacar instalaciones energéticas iraníes.

Mientras tanto, Irán ha continuado sus ataques contra objetivos regionales. Tal y como ha informado Bloomberg, Kuwait ha cerrado su refinería de Al Ahmadi tras múltiples ataques, mientras que los Emiratos Árabes Unidos y Arabia Saudí han interceptado misiles durante la noche. El domingo, Irán ha afirmado que responderá al ultimátum de 48 horas del presidente Trump atacando infraestructuras vitales en toda la región, incluidas instalaciones energéticas y plantas de desalinización.

Bowman y Waller siguen viendo margen para recortes de tipos este año. En las primeras declaraciones de la Fed tras la decisión del FOMC del miércoles, la vicepresidenta de Supervisión de la Reserva Federal, Michelle Bowman, ha declarado en una entrevista con Fox Business que sigue esperando tres recortes de tipos antes de final de año y continúa anticipando un sólido crecimiento económico. Esta ha añadido que es demasiado pronto para evaluar el impacto del conflicto con Irán, aunque espera que algunas políticas de oferta se trasladen de forma gradual a la economía.

En declaraciones a la CNBC, el gobernador de la Fed Christopher Waller ha afirmado que sigue siendo prudente dadas las condiciones económicas actuales y la incertidumbre en torno a la guerra con Irán. No obstante, ha indicado que sigue considerando posibles recortes de tipos más adelante este año si el mercado laboral continúa debilitándose y la inflación se mantiene bajo control.

Waller también ha señalado que el mercado laboral no está expandiéndose, citando cuatro informes negativos de empleo en los últimos cinco. Este ha añadido que está vigilando de cerca la inflación, en particular si la inflación vinculada a aranceles no se modera a mediados de año, lo que podría crear un entorno complicado para la Fed.

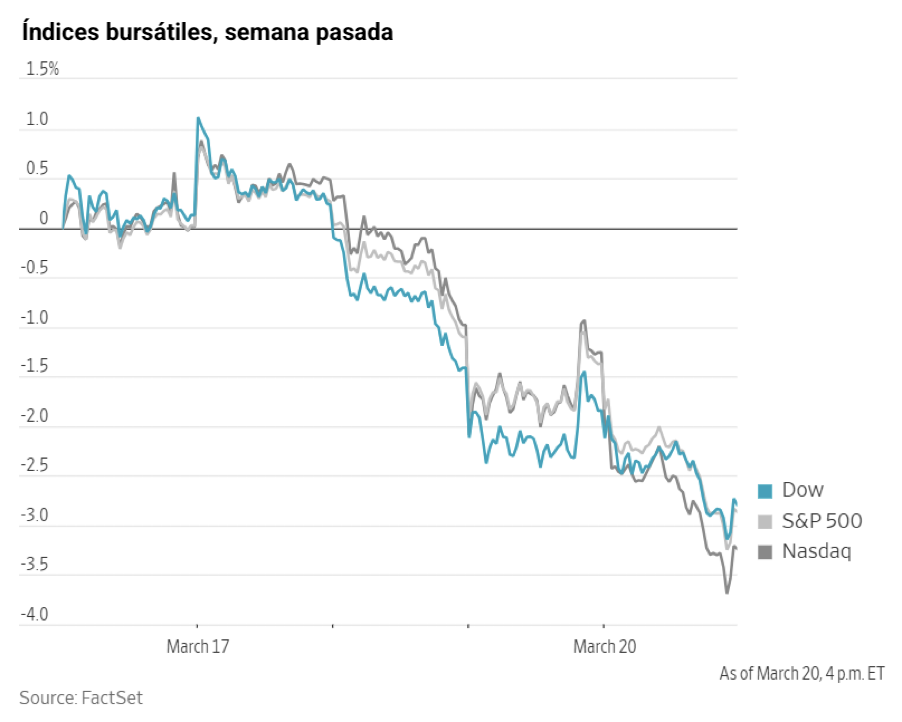

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,96 %

El Nasdaq 100 -1,88 %

El S&P 500 -1,51 %, con 9 de los 11 sectores del S&P 500 a la baja

Las acciones y los bonos estadounidenses cayeron el viernes después de que el Pentágono enviara tres buques de guerra adicionales y un nuevo despliegue de marines a la región, aumentando la preocupación de que el conflicto con Irán pueda prolongarse y extender lo que se ha descrito como la mayor interrupción del suministro de petróleo de la historia.

Los tres principales índices registraron su cuarta semana consecutiva de descensos, con sus mayores caídas porcentuales desde la volatilidad impulsada por aranceles de abril. El Dow Jones Industrial Average terminó el viernes con un descenso del -0,96 %, o 443,93 puntos. El Nasdaq Composite cayó un -2,01 % y se aproxima al territorio de corrección, definido como una caída del 10 % desde su máximo reciente. El S&P 500 descendió un -1,51 % el viernes y acumula una caída cercana al 7 % desde su máximo histórico.

En cuanto a noticias corporativas, Super Micro Computer ha puesto a dos empleados en excedencia y ha despedido a un contratista tras conocer su supuesta implicación en un esquema para desviar servidores ensamblados en EE. UU. hacia China, en violación de las leyes de control de exportaciones.

Nexstar Media ha anunciado que ha completado su fusión de 6.200 millones de dólares con su rival Tegna tras recibir la aprobación federal.

Unilever está en conversaciones para separar su negocio de alimentación y combinarlo con el fabricante de especias McCormick, según The Wall Street Journal.

Novartis ha alcanzado un acuerdo valorado en hasta 3.000 millones de dólares para adquirir un fármaco experimental contra el cáncer de mama de Synnovation Therapeutics.

Scholastic ha anunciado que recomprará hasta 200 millones de dólares en acciones mediante una oferta pública de adquisición financiada con la venta de activos inmobiliarios.

Sector con mejores resultados del S&P 500

Financiero +0,19 %, donde Marsh & McLennan +3,26 %, AON +2,73 % y Arthur Gallagher +2,45 %

Sector con peores resultados del S&P 500

Servicios públicos -4,11 %, donde Vistra -12,64 %, Constellation Energy -10,90 % y NRG Energy -9,67 %

Empresas de gran capitalización

Alphabet -2,27 %, Amazon -1,63 %, Apple -0,39 %, Meta Platforms -2,15 %, Microsoft -1,85 %, Nvidia -3,03 % y Tesla -3,24 %

Tecnologías de la información

Mejor rendimiento: Gen Digital +1,99 %

Peor rendimiento: Super Micro Computer -33,32 %

Materiales y minería

Mejor rendimiento: Vulcan Materials +0,54 %

Peor rendimiento: Mosaic -9,96 %

Índices bursátiles europeos

El CAC 40 -1,82 %

El DAX -2,01 %

El FTSE 100 -1,44 %

Materias primas

El oro al contado -3,41 % hasta situarse en 4.487,65 $ la onza

La plata al contado -6,68 % hasta situarse en 67,76 $ la onza

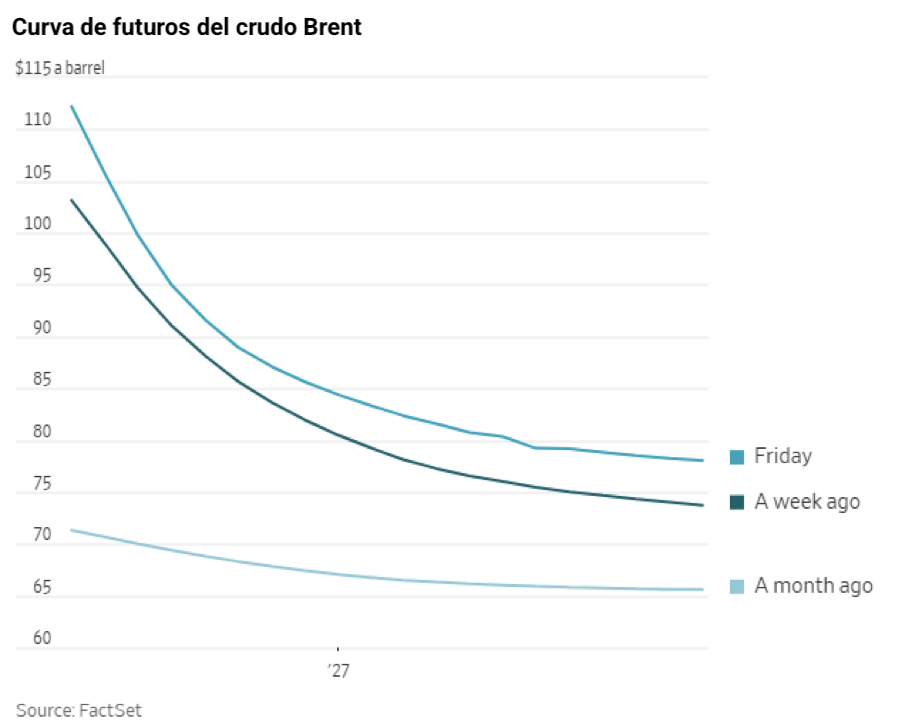

El West Texas Intermediate +3,90 % hasta situarse en 98,81 $ el barril

El crudo Brent +1,66 % hasta situarse en 109,55 $ el barril

Los precios del oro cayeron más de un 3 % el viernes, ya que el dólar estadounidense se fortaleció ante las expectativas de que la inflación mantenga elevados los tipos de interés y los inversores buscaron liquidez para cubrir llamadas de margen. Los ETFs y los futuros han registrado ventas, ya que pueden liquidarse rápidamente, a diferencia del oro físico, que es más difícil de mover y vender.

El oro al contado cayó un -3,41 % hasta situarse en 4.487,64 $ por onza, revirtiendo una subida anterior de más del 1 %. Durante la semana, los precios del oro al contado han caído un -10,58 %.

La plata al contado también retrocedió, cayendo un -6,68 % hasta situarse en 67,76 $ por onza, contribuyendo a una caída semanal del -15,88 %.

Los precios del petróleo, por su parte, subieron considerablemente el viernes, situándose en su nivel más alto en casi cuatro años, después de que Irak declarara fuerza mayor en todos los yacimientos petrolíferos explotados por empresas extranjeras y se intensificara el conflicto con Irán, mientras Estados Unidos se prepara para desplegar miles de marines y marineros adicionales en Oriente Medio.

Los futuros del crudo Brent para mayo cerraron con una subida de 1,79 $, o un +1,66 %, hasta situarse en 109,55 $ por barril, su nivel más alto desde julio de 2022. Los futuros del WTI estadounidense para abril, que vencieron el viernes, subieron 3,71 $, o un +3,90 %, hasta situarse en 98,81 $.

En el máximo de la sesión, los futuros del Brent llegaron a subir más de 4 $.

La guerra entre EE. UU. e Israel contra Irán no mostró signos de relajación, con ataques dirigidos a infraestructuras energéticas clave en Irán y ataques iraníes contra estados vecinos como Arabia Saudí, Catar y Kuwait.

El Brent ha subido un +5,45 % durante la semana, mientras que el contrato del WTI ha cerrado con una caída del -0,50 % frente al cierre del viernes anterior. El descuento del WTI frente al Brent se amplió hasta su nivel más alto en 11 años el miércoles.

Los mercados reflejan cada vez más expectativas de interrupciones prolongadas en el suministro tras los recientes ataques, así como un retraso de varias semanas, como mínimo, antes de la reapertura del estratégico estrecho de Ormuz.

Israel e Irán intercambiaron nuevos ataques el viernes, tras un ataque a una refinería en Kuwait. El jueves, Trump declaró que Israel no llevaría a cabo nuevos ataques contra instalaciones energéticas.

El viernes, el secretario de Energía de EE. UU., Chris Wright, declaró que levantar las sanciones petroleras sobre cargamentos iraníes permitiría que los suministros llegaran a Asia en un plazo de tres a cuatro días. El jueves, el secretario del Tesoro, Scott Bessent, expuso esos planes.

Bessent también añadió que es posible una nueva liberación de crudo de la Reserva Estratégica de Petróleo de EE. UU. Wright añadió que cualquier liberación se produciría en los próximos meses.

El director ejecutivo de la Agencia Internacional de la Energía, Fatih Birol, ha advertido en una entrevista con el Financial Times que restablecer los flujos de petróleo y gas desde el Golfo de Oriente Próximo podría tardar hasta seis meses.

La Administración Trump está considerando planes para ocupar o bloquear la isla de Kharg con el fin de presionar a Irán para reabrir el estrecho de Ormuz, según Axios, lo que podría tensar aún más la oferta.

El jueves, el Brent superó los 119 dólares por barril, acercándose al máximo alcanzado el 9 de marzo, después de que Irán respondiera a un ataque israelí contra un importante yacimiento de gas inutilizando el 17 % de la capacidad de GNL de Catar. Se prevé que la reparación de los daños tarde hasta cinco años.

Por otra parte, la empresa estatal ucraniana de petróleo y gas Naftogaz informó el viernes de que Rusia había atacado durante la noche instalaciones petroleras y gasísticas en las regiones de Poltava y Sumy.

Las empresas energéticas estadounidenses aumentaron esta semana el número de plataformas petrolíferas en dos, hasta alcanzar las 414, el nivel más alto desde mediados de diciembre, según informó el viernes la empresa de servicios energéticos Baker Hughes en su informe.

Nota: los datos corresponden al 20 de marzo de 2026 a las 16.00 EST

Divisas

El EUR -0,38 % para situarse en 1,1538 $

La GBP -0,95 % para situarse en 1,3300 $

El bitcoin +0,44 % para situarse en 70.537,23 $

El ethereum -0,40 % para situarse en 2.133,56 $

El dólar se fortaleció el viernes, aunque registró una caída semanal frente a las principales divisas.

El euro, el yen y la libra esterlina registraron ganancias semanales frente al dólar, ya que los responsables de política monetaria señalaron una disposición a tolerar tipos de interés más elevados en respuesta a la guerra en Oriente Próximo.

El euro cayó un -0,38 % hasta situarse en 1,1538 $, aunque subió un +1,07 % durante la semana.

El yen cayó un -0,95 % hasta situarse en 159,23 por dólar, mientras que subió un +0,30 % durante la semana.

La libra esterlina cayó un -0,95 % hasta situarse en 1,3300 $, aunque avanzó un +0,59 % frente al dólar durante la semana.

El índice del dólar subió un +0,29 % hasta situarse en 99,50 el viernes, pero cerró la semana con una caída del -0,99 %, su mayor descenso semanal desde finales de enero.

La Fed mantuvo los tipos de interés sin cambios la semana pasada, mientras que su presidente, Jerome Powell, ha señalado que es demasiado pronto para evaluar el impacto económico de la guerra.

El BCE también mantuvo los tipos sin cambios el jueves pasado, advirtiendo que los precios de la energía podrían intensificar las presiones inflacionistas.

El Banco de Inglaterra mantuvo los tipos sin cambios, aunque provocó una fuerte venta en los gilts a corto plazo tras señalar que está preparado para actuar.

El Banco de Japón dejó abierta la posibilidad de una subida de tipos ya en abril, lo que tomó por sorpresa a los inversores que se habían posicionado ante una nueva depreciación del yen.

Renta fija

El bono estadounidense a 10 años +13,4 pb hasta alcanzar el 4,387 %

El bono alemán a 10 años +9,0 pb hasta alcanzar el 3,053 %

El gilt británico a 10 años +15,6 pb hasta alcanzar el 4,940 %

Los bonos del Tesoro estadounidense cayeron por tercera sesión consecutiva el viernes, en línea con la venta generalizada de deuda pública en Europa y el Reino Unido, ya que las tensiones en Oriente Próximo mantuvieron elevados los precios del petróleo y reforzaron las preocupaciones sobre la inflación.

El rendimiento a dos años, el más sensible a los cambios en las expectativas sobre los tipos de interés, subió 10,6 puntos básicos hasta el 3,913 % durante la jornada y se incrementó en 17,9 puntos básicos la semana pasada, prolongando así una racha alcista de tres semanas.

El rendimiento a 10 años también subió, registrando un aumento de +13,4 puntos básicos hasta el 4,387 %, su mayor subida en un solo día desde principios de junio de 2025. El rendimiento a 10 años cerró la semana pasada +10,5 puntos básicos por encima del cierre del viernes anterior. En el extremo largo de la curva, la venta masiva fue menos pronunciada: el rendimiento a 30 años subió +2,8 pb el viernes y terminó la semana pasada +4,1 pb por encima.

Ese cambio en las expectativas de política monetaria se trasladó a la curva, que se aplanó la semana pasada, ya que el diferencial entre los rendimientos a 2 y 10 años se redujo a 47,4 pb desde los 54,8 pb de la semana anterior.

La curva mostró un patrón clásico de aplanamiento bajista, con los rendimientos a corto plazo subiendo más rápido que los tipos a largo plazo, ya que los inversores descontaron un mayor riesgo de que la inflación se reacelerara.

Según la herramienta FedWatch de CME Group, los operadores de futuros sobre los fondos federales están descontando solo 6,1 pb de subidas de tipos en 2026, en contraste con los 21,5 pb de recortes de tipos descontados la semana anterior. Los operadores de futuros sobre los fondos federales están descontando ahora una probabilidad del 12,4 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 0,0 % de hace una semana.

La venta masiva de bonos a nivel mundial se intensificó el viernes después de que los responsables de los bancos centrales de todo el mundo, incluidos los del BCE, advirtieran sobre el aumento de los riesgos de inflación, lo que llevó a los inversores a descontar rápidamente subidas de tipos de interés para este año. Los rendimientos de los bonos del Estado de la zona euro subieron el viernes hasta su nivel más alto en 15 años.

El rendimiento del bono alemán a 10 años subió +9,0 pb hasta el 3,053 %, su nivel más alto desde 2011, mientras que el Schatz a dos años, que es más sensible a los cambios en las expectativas sobre tipos e inflación, ganó +9,8 pb hasta el 2,679 %. A lo largo de la semana, el rendimiento a 10 años aumentó +10,5 pb y el rendimiento a dos años subió +17,9 pb. En el extremo largo de la curva, el rendimiento del bono alemán a 30 años sumó +7,4 pb el viernes, pero cerró la semana con un descenso de -0,4 pb, situándose en el 3,531 %.

El rendimiento de los bonos del Estado británicos a 10 años subió +16,9 pb el viernes y ha aumentado +58,4 pb desde el inicio de la guerra, en comparación con la subida de +39,7 pb en sus homólogos alemanes.

Los mercados monetarios indicaban que los operadores asignaban una probabilidad cercana al 70 % de que tanto el BCE como el Banco de Inglaterra subieran los tipos de interés ya el próximo mes. Los mercados también esperaban que el Banco Central Europeo aplicara al menos una subida adicional a partir de entonces y que el Banco de Inglaterra subiera los tipos dos veces.

Dentro de la zona euro, los rendimientos italianos han subido mucho más rápido que los de otros mercados, lo que refleja la mayor dependencia de Italia del petróleo y el gas importados.

El rendimiento de los BTP italianos a 10 años subió +18,5 pb hasta el 3,961 % el viernes, lo que supuso su mayor subida en un solo día en un año. El rendimiento de los BTP a 10 años cerró la semana con un alza de +17,5 pb.

El diferencial entre los BTP italianos y los bonos alemanes se amplió hasta los 90,8 pb, su nivel más amplio desde el pasado mes de septiembre y 10,8 pb más amplio que la semana anterior.

Nota: los datos corresponden al 20 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Se mantendrá el euro al alza durante más tiempo?

Diario24 mar 2026

Diario24 mar 2026 - ¿Hasta qué punto pueden distanciarse los bancos centrales?

Diario20 mar 2026

Diario20 mar 2026 - ¿Está Bruselas a punto de lanzarse a una compra compulsiva en el mercado del gas?

Semanalmente19 mar 2026

Semanalmente19 mar 2026 - ¿Están los mercados subestimando los riesgos para el crecimiento?

Diario17 mar 2026

Diario17 mar 2026

Creado por profesionales. Para profesionales.