¿Hasta qué punto pueden distanciarse los bancos centrales?

Datos clave que determinarán el movimiento de los mercados hoy

UE: Índice de precios de producción (IPP) de Alemania y discurso del presidente del Bundesbank, Joachim Nagel

Actualizaciones macroeconómicas mundiales

El BCE mantiene los tipos y advierte de riesgos inflacionistas en medio de la inestabilidad en Oriente Próximo. El Banco Central Europeo, tal y como se esperaba, ha mantenido sin cambios sus tipos de interés clave y ha reiterado su compromiso con un enfoque dependiente de los datos, reunión a reunión, sin comprometerse previamente con una trayectoria concreta de tipos. A pesar de esta postura estable, el banco central ha advertido sobre crecientes riesgos al alza para la inflación y presiones a la baja sobre el crecimiento, derivados principalmente del conflicto en curso en Oriente Próximo. Las proyecciones macroeconómicas actualizadas han revelado que la inflación general se mantendrá por encima del objetivo en 2026, acercándose al objetivo en los años posteriores, mientras que se espera que la inflación subyacente permanezca por encima del objetivo durante todo el horizonte de previsión. Estas proyecciones podrían reforzar las expectativas de una subida de tipos más adelante este año. Además, las proyecciones del personal se finalizaron el 11 de marzo, más tarde de lo habitual. Las perspectivas de crecimiento son algo más débiles, con previsiones del 0,9 % para 2026, 1,3 % para 2027 y 1,4 % para 2028. El BCE ha destacado que los efectos a medio plazo del aumento de los precios de la energía dependerán de la intensidad y la duración del conflicto, así como de la magnitud de los impactos indirectos y secundarios derivados de un shock energético más persistente.

A nivel interno, el BCE está considerando cada vez más medidas de política más restrictivas, y fuentes citadas por Reuters sugieren que las discusiones sobre subidas de tipos podrían empezar ya en la reunión del 29-30 de abril. Aunque una decisión en abril no se descarta, junio se perfila como el escenario más probable, ya que permitiría a los responsables políticos disponer de mayor visibilidad sobre los precios de la energía y su impacto en la economía. El cambio de tono refleja cómo la intensificación del conflicto en Oriente Próximo ha alterado sustancialmente las perspectivas de inflación y crecimiento al impulsar los costes energéticos. Según las fuentes, las proyecciones base del banco central podrían haber quedado ya desactualizadas, al haber asumido un precio del crudo Brent de aproximadamente 81 $ este año y en torno a 70 $ en el futuro, mientras que los precios actuales se sitúan cerca de los 110 $. Una subida de tipos más temprana probablemente requeriría un nuevo repunte del petróleo, y una fuente sugiere que niveles cercanos a los 200 $ por barril podrían desencadenar una acción. El análisis de escenarios del BCE también indica que un aumento hasta los 150 $ en junio requeriría una política monetaria más restrictiva.

El Banco de Inglaterra señala su disposición a actuar frente a los riesgos inflacionistas. El Banco de Inglaterra ha mantenido su tipo de referencia en el 3,75 %, con una votación unánime de 9-0, desafiando las expectativas del mercado de una división de 7-2. Esta decisión se produce en un contexto de fuerte aumento de los precios mundiales de la energía y las materias primas. La comunicación del banco ha llevado a un aumento de las expectativas de subidas de tipos, y los mercados descuentan ahora 50 pb de incrementos de aquí a finales de año. El BoE ha subrayado su disposición a actuar para garantizar que la inflación del IPC se mantenga alineada con su objetivo del 2 %, señalando que, aunque no puede controlar los precios globales de la energía, sí puede facilitar un ajuste económico que logre resultados de inflación sostenibles.

El personal del Banco de Inglaterra ha estimado que los precios de la energía podrían añadir aproximadamente 0,75 puntos porcentuales a la inflación en el tercer trimestre, basándose en los futuros de petróleo y gas a fecha del 16 de marzo. Si estos incrementos se trasladan rápidamente, incluidos los efectos indirectos, el IPC podría alcanzar hasta el 3,5 % en el 3T. El banco sigue anticipando un crecimiento modesto del PIB de entre el 0,1 % y el 0,2 % para el primer trimestre. Los miembros del Comité de Política Monetaria han coincidido en que la evolución durante las próximas seis semanas, especialmente en lo relativo a la magnitud y duración del conflicto en curso y a las primeras señales de su impacto económico, será de vital importancia.

La próxima reunión de política monetaria, prevista para el 30 de abril, incluirá proyecciones macroeconómicas actualizadas. Dentro del comité, el gobernador Andrew Bailey ha destacado que el reciente periodo de alta inflación ha hecho que hogares y empresas sean más sensibles a nuevos shocks económicos. Otros responsables han señalado el reciente endurecimiento de las condiciones financieras, aunque persiste la incertidumbre sobre si estas medidas son suficientes para mitigar los riesgos al alza para la estabilidad de precios. Mientras que algunos miembros han visto valor en una pausa, los más acomodaticios han mostrado apertura a recortes de tipos más rápidos si los riesgos inflacionistas disminuyen.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,44 %

El Nasdaq 100 -0,29 %

El S&P 500 -0,27 %, con 8 de los 11 sectores del S&P 500 a la baja

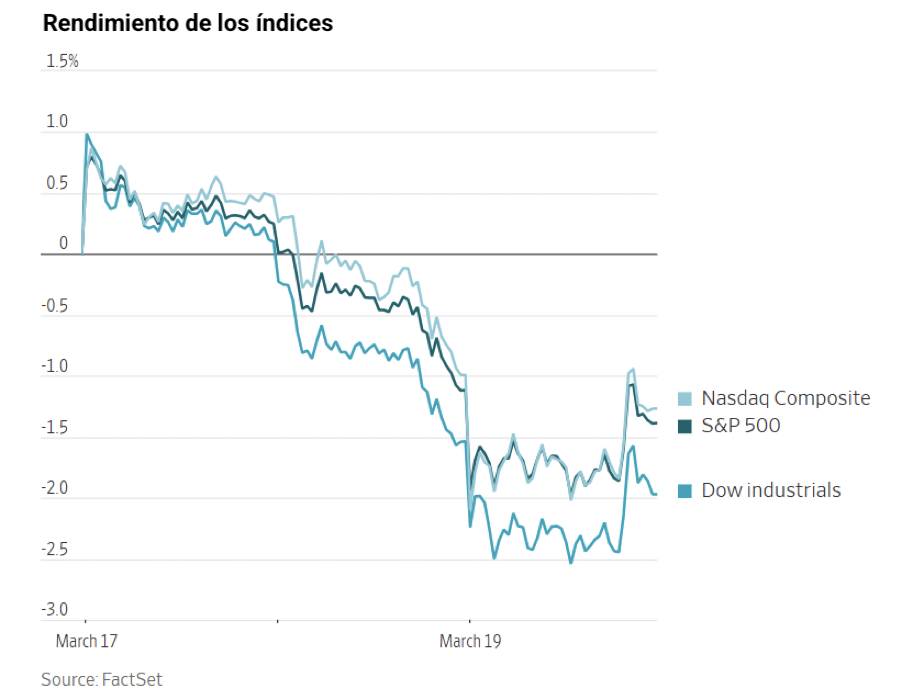

El sentimiento en el mercado bursátil sigue deteriorándose.

Ayer, los principales índices estadounidenses cayeron, ya que los inversores redujeron de forma significativa sus expectativas de que la Fed lleve a cabo recortes de tipos este año. Los nuevos ataques a instalaciones de petróleo y gas en Oriente Próximo aumentaron las preocupaciones de que las disrupciones en los mercados energéticos puedan intensificarse, impulsando de esta forma la inflación global al alza.

Los índices abrieron a la baja y redujeron pérdidas posteriormente durante la sesión. El Dow Jones Industrial Average cayó un -0,44 %, o 203,72 puntos, mientras que el Nasdaq Composite y el S&P 500 retrocedieron un -0,28 % y un -0,27 %, respectivamente. El Dow se sitúa ahora aproximadamente un 8 % por debajo de su máximo histórico alcanzado en febrero.

En cuanto a noticias corporativas, los reguladores estadounidenses han ampliado su investigación sobre el sistema de asistencia a la conducción automatizada de Tesla, que ahora abarca 3,2 millones de vehículos.

EcoLab está a punto de finalizar la adquisición de CoolIT Systems, una empresa de refrigeración para centros de datos, a KKR, de acuerdo con The Wall Street Journal.

Una coalición de ocho estados pretende bloquear la adquisición propuesta por Nexstar Media de su rival Tegna por 6.200 millones de dólares.

Shell ha anunciado que está evaluando el alcance de los daños en su instalación Pearl GTL en Catar tras haber sido objetivo de un ataque iraní.

Un medicamento experimental de Eli Lilly & Co. ha demostrado resultados superiores en la pérdida de peso para pacientes diabéticos en comparación con cualquier fármaco existente en el mercado.

Uber Technologies ha revelado que tiene la intención de invertir hasta 1.250 millones de dólares en Rivian Automotive, con el objetivo de lanzar una flota de robotaxis en EE. UU., Canadá y Europa durante los próximos cinco años.

Sector con mejores resultados del S&P 500

Energía +1,48 %, donde Baker Hughes +5,62 %, SLB +5,52 % y APA +3,96 %

Sector con peores resultados del S&P 500

Materiales -1,55 %, donde Newmont -6,89 %, Mosaic -5,69 % e International Paper Company -5,29 %

Empresas de gran capitalización

Alphabet -0,19 %, Amazon -0,52 %, Apple -0,39 %, Meta Platforms -1,46 %, Microsoft -0,71 %, Nvidia -1,02 % y Tesla -3,18 %

Tecnologías de la información

Mejor rendimiento: Seagate Technology +6,84 %

Peor rendimiento: Fair Isaac -7,52 %

Materiales y minería

Mejor rendimiento: Air Products and Chemicals +0,97 %

Peor rendimiento: Newmont -6,89 %

Índices bursátiles europeos

El CAC 40 -2,03 %

El DAX -2,82 %

El FTSE 100 -2,35 %

Materias primas

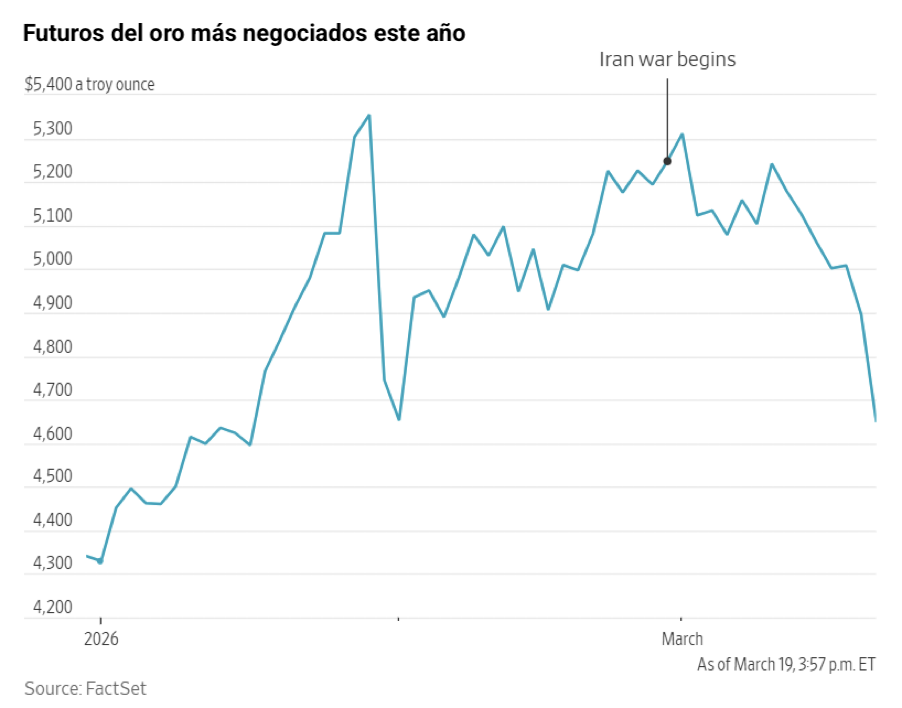

El oro al contado -3,42 % hasta situarse en 4.652,75 $ la onza

La plata al contado -3,65 % hasta situarse en 72,61 $ la onza

El West Texas Intermediate -4,73 % hasta situarse en 95,10 $ el barril

El crudo Brent -1,72 % hasta situarse en 107,76 $ el barril

Los precios del oro cayeron más de un tres por ciento el jueves, marcando su séptima sesión consecutiva de descensos.

El oro al contado bajó un -3,42 % hasta situarse en 4.652,75 $ por onza, alcanzando su nivel más bajo desde principios de febrero.

La plata al contado también retrocedió, cayendo un -3,65 % hasta situarse en 72,61 $ por onza.

Los precios del petróleo, por su parte, cayeron el jueves, alejándose de los máximos de la sesión de 119 $ por barril. Los futuros del crudo estadounidense cerraron con pérdidas después de haber superado brevemente los 100 $ por barril anteriormente durante el día.

La negociación fue notablemente volátil tras los ataques nocturnos de Irán contra objetivos energéticos en Oriente Próximo, lo que llevó al Gobierno de EE. UU. a implementar medidas destinadas a ampliar la oferta.

Los futuros del Brent cerraron en 107,76 $ por barril, con un descenso de 1,89 $, o un -1,72 %. Durante la sesión, el Brent llegó a alcanzar los 119,13 $, acercándose a su nivel más alto en tres años y medio registrado el 9 de marzo. El WTI estadounidense finalizó en 95,10 $ por barril, con una caída de 4,72 $, o un -4,73 %. En momentos anteriores de la sesión, el WTI se situó en 100,02 $, registrando su mayor descuento frente al Brent en más de una década.

Fuentes del sector y datos de Reuters indicaron que las primas para los crudos de referencia de Dubái y Omán alcanzaron máximos históricos, aproximadamente 65 $ por barril.

El secretario del Tesoro, Scott Bessent, ha declarado que EE. UU. podría levantar pronto las sanciones sobre el petróleo iraní actualmente retenido en petroleros, que suman alrededor de 140 millones de barriles. También ha señalado que es posible que se lleve a cabo una liberación adicional de la Reserva Estratégica de Petróleo de EE. UU.

Israel lanzó un ataque contra el yacimiento de gas South Pars de Irán. El presidente Trump aclaró a última hora del miércoles que ni EE. UU. ni Catar estuvieron implicados. South Pars representa el sector iraní del mayor yacimiento de gas natural del mundo, que Irán comparte con Catar a través del Golfo.

El presidente de EE. UU. añadió además que Israel se abstendría de atacar instalaciones iraníes en South Pars salvo que Irán iniciara acciones contra Catar. Este advirtió de que cualquier agresión iraní hacia Doha provocaría una respuesta de EE. UU.

El miércoles, QatarEnergy informó de que los ataques con misiles iraníes contra Ras Laffan, sede de las principales plantas de GNL de Catar y las mayores del mundo, causaron daños significativos. El ataque también afectó a la planta Pearl de gas a líquidos de Shell, con una capacidad de 140.000 barriles diarios, deteniendo la producción. Como resultado, los precios del gas en Europa se dispararon hasta sus niveles más altos en más de tres años.

Arabia Saudí anunció que interceptó cuatro misiles balísticos y frustró un ataque con drones dirigido a una instalación de gas.

La refinería SAMREF de Saudi Aramco, parcialmente propiedad de Exxon, situada en el puerto del mar Rojo de Yanbu, también fue objeto de un ataque aéreo el jueves. Aunque las cargas de petróleo en el puerto se vieron temporalmente interrumpidas, las operaciones ya se han reanudado.

Kuwait Petroleum Corporation informó de que su refinería Mina al-Ahmadi fue alcanzada por un dron, lo que provocó un incendio limitado.

Nota: los datos corresponden al 19 de marzo de 2026 a las 16.00 EST

Divisas

El EUR +1,03 % para situarse en 1,1582 $

La GBP +1,22 % para situarse en 1,3428 $

El bitcoin -1,51 % para situarse en 70.229,18 $

El ethereum -2,84 % para situarse en 2.142,14 $

El jueves, tanto el yen japonés como el euro se apreciaron, mientras que el dólar estadounidense se debilitó frente a las principales divisas. Este movimiento se produjo después de que el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón mantuvieran sus tipos de interés sin cambios en respuesta a las crecientes preocupaciones inflacionistas impulsadas por el aumento de los precios del petróleo tras el conflicto en Oriente Próximo.

El índice del dólar estadounidense cayó un -1,07 % hasta 99,22, mientras que el euro se fortaleció un +1,03 % frente al dólar, situándose en 1,1582 $.

A pesar de esta reciente caída, el índice se mantiene próximo a su nivel más alto de los últimos diez meses, alcanzado a finales de la semana pasada, en un contexto en el que el conflicto en curso y el repunte de los precios del petróleo impulsaron a los inversores a refugiarse en activos estadounidenses.

El Banco de Japón decidió mantener sin cambios los tipos de interés, aunque siguió mostrando una inclinación hacia una política monetaria más restrictiva. Como resultado, el yen avanzó un +1,31 % frente al dólar, situándose en 157,66 yenes por dólar.

La libra esterlina también avanzó el jueves después de que el Banco de Inglaterra decidiera mantener estables los tipos de interés. El Comité de Política Monetaria votó por unanimidad mantener los costes de endeudamiento actuales, y algunos miembros indicaron que podrían considerarse nuevas subidas de tipos.

La libra subió un +1,22 % frente al dólar, situándose en 1,3428 $, tras haber alcanzado su nivel más bajo desde principios de diciembre durante la semana anterior.

Mientras tanto, el euro se mostró ligeramente más débil frente a la libra esterlina, cotizando en 0,8628 peniques.

La decisión del Banco de Inglaterra estaba en gran medida descontada. Según las previsiones del personal, el Comité de Política Monetaria espera que la inflación pueda alcanzar hasta el 3,5 % en los próximos dos trimestres y se mantiene atento al riesgo de que las expectativas de inflación se mantengan elevadas de forma persistente en la economía.

Renta fija

El bono estadounidense a 10 años -0,1 pb hasta alcanzar el 4,264 %

El bono alemán a 10 años +1,5 pb hasta alcanzar el 2,963 %

El gilt británico a 10 años +10,4 pb hasta alcanzar el 4,784 %

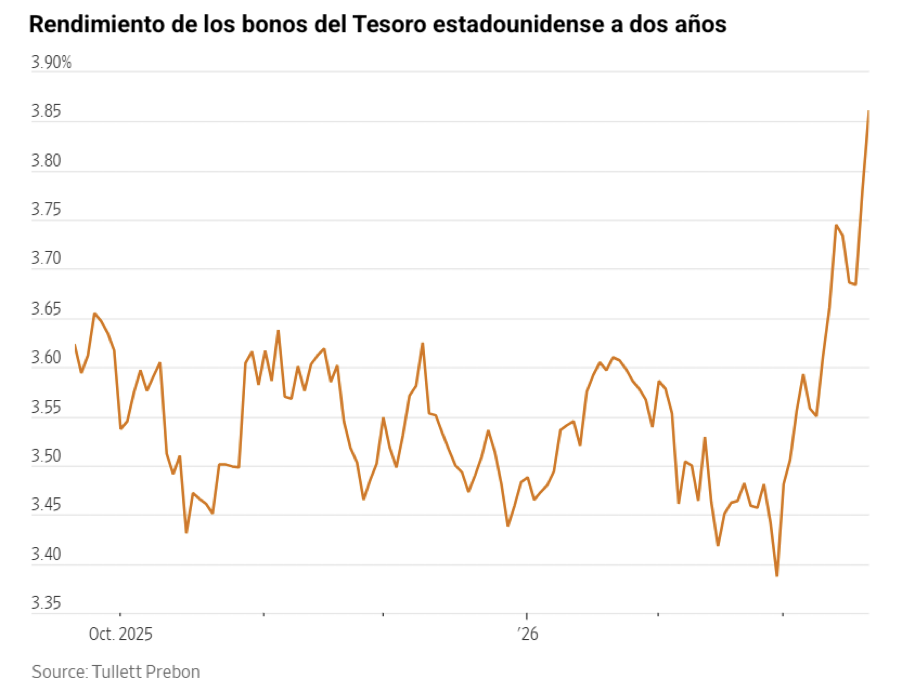

Ayer, los rendimientos de los bonos del Tesoro estadounidense a corto plazo subieron en un contexto de negociación volátil, reflejando unas mayores expectativas de los inversores sobre la trayectoria de la política monetaria de la Fed.

De acuerdo con el Resumen de las previsiones económicas publicado el miércoles tras su reunión de política monetaria de dos días, la Fed prevé aplicar un recorte de tipos de 25 pb más adelante este año, con una reducción adicional prevista para 2027.

El rendimiento del bono del Tesoro estadounidense a dos años, sensible a las variaciones de la inflación y de las expectativas de tipos de interés, alcanzó el 3,960 %, su nivel más alto desde agosto de 2025. No obstante, posteriormente se moderó y cerró la sesión con un aumento de +2,8 pb hasta el 3,807 %. En contraste, el bono estadounidense a 10 años descendió -0,1 pb hasta situarse en el 4,264 %, tras haber alcanzado anteriormente su nivel más alto desde finales de agosto. Por su parte, el rendimiento del bono estadounidense a 30 años retrocedió -4,3 pb hasta el 4,843 %.

La curva de rendimiento estadounidense continuó aplanándose por cuarta sesión consecutiva, y el diferencial entre los rendimientos a dos y diez años se redujo hasta 45,7 pb desde 48,6 pb anteriormente.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando solo 1,2 pb de recortes en 2026, frente a los 17,5 pb de la semana anterior. Los operadores están descontando ahora una probabilidad del 7,2 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 0,1 % de hace una semana.

El jueves, los rendimientos de los bonos a corto plazo de la eurozona se dispararon, ya que los operadores anticipaban nuevas subidas de tipos por parte de los principales bancos centrales. Este movimiento se produjo junto con un fuerte aumento de los precios de la energía impulsado por el conflicto en curso con Irán, incluso aunque el BCE optó por mantener sin cambios los costes de endeudamiento.

El rendimiento del bono alemán a dos años, que es sensible a las expectativas de política del BCE, subió +19,3 pb hasta el 2,581 %.

Los datos del mercado monetario indican que los operadores están descontando ahora cerca de 70 pb de subidas de tipos para 2026, frente a aproximadamente 50 pb anteriormente. Además, se asigna una probabilidad del 60 % a que se produzca una subida de tipos en abril.

El BCE, en su anuncio del jueves, mantuvo los tipos en el 2 % y reconoció que el conflicto en Oriente Próximo probablemente impulsará la inflación al alza a corto plazo. Sin embargo, el banco central subrayó que los efectos a medio plazo, su principal preocupación, dependerán tanto de la intensidad como de la duración de las hostilidades.

El rendimiento del bono alemán a 10 años aumentó +1,5 pb hasta el 2,963 %, situándose a solo un punto básico de su nivel más alto desde 2011. En el extremo largo de la curva, el rendimiento a 30 años cayó -1,7 pb hasta el 3,457 %.

El diferencial entre los rendimientos de los bonos italianos y alemanes a 10 años se amplió de forma notable hasta 81,3 pb, su nivel más alto desde octubre. El bono italiano a 10 años subió +3,7 pb hasta el 3,776 %.

Los bonos italianos han mostrado una mayor volatilidad, lo que refleja la mayor carga de deuda del país y su mayor dependencia del petróleo y el gas en su cartera energética.

Nota: los datos corresponden al 19 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- ¿Está Bruselas a punto de lanzarse a una compra compulsiva en el mercado del gas?

Semanalmente19 mar 2026

Semanalmente19 mar 2026 - ¿Están los mercados subestimando los riesgos para el crecimiento?

Diario17 mar 2026

Diario17 mar 2026 - ¿Qué hará falta para que ambas partes se sienten a negociar?

Diario16 mar 2026

Diario16 mar 2026 - ¿Es el crédito privado el canario de la mina?

Diario13 mar 2026

Diario13 mar 2026

Creado por profesionales. Para profesionales.